Con un flujo de caja sólido y miles de millones invertidos en IA, el mercado parece aplaudir la "inversión agresiva". ¿Será esta vez diferente al metaverso?

Escrito por: Frank, MSX

135 mil millones de dólares: esa es la cantidad que Meta (META.M) planea invertir en 2026.

Los resultados del Q4 de 2025 y las orientaciones del Q1 de 2026, que superaron las expectativas, hicieron que muchos accionistas, preocupados por "quedarse atrás", respiraran aliviados. Pero al mismo tiempo, el gasto de capital (CapEx) para todo 2026 se disparó a 135 mil millones de dólares, casi el doble del año pasado, lo que inevitablemente genera preocupación sobre si esto será otra apuesta agresiva.

Sin embargo, sorprendentemente, el mercado parece haber optado por comprar: las acciones de Meta subieron más de un 10% en las operaciones posteriores a la jornada, y continuaron subiendo en el mercado nocturno.

Precio de las acciones de Meta. Fuente: Yahoo Finance

Y la respuesta está oculta en este informe financiero: al menos en esta etapa, el mercado ha visto que la inversión en IA no se queda en promesas futuras, sino que ya está mejorando tangiblemente el principal generador de efectivo actual: el negocio publicitario. Por eso, Wall Street comenzó a apostar por el cambio de narrativa de Meta y está dispuesto a comprar este plan de inversión superagresivo.

En resumen, "atreverse a invertir, atreverse a apostar" siempre ha sido la esencia de Meta y Zuckerberg. Esto también significa que ganar podría ser un enorme cambio de narrativa; perder, al menos bajo la estructura financiera actual, difícilmente se convertiría en un desastre incontrolable.

I. Lectura rápida del informe financiero: Resultados y orientaciones "superan expectativas"

Desde el resultado, este es un informe financiero suficiente para cambiar el sentimiento del mercado.

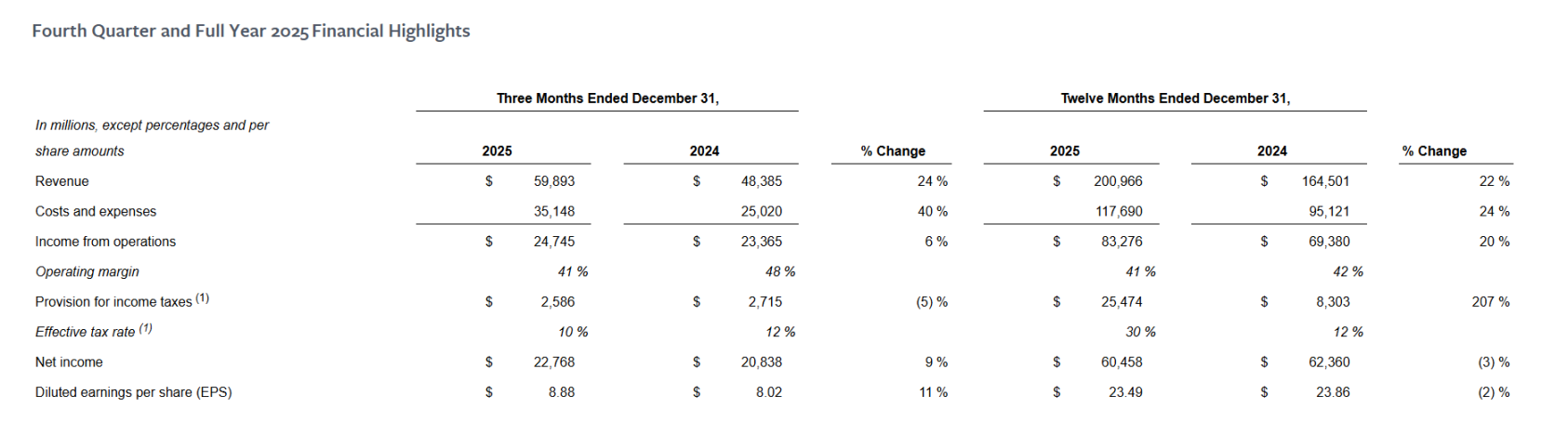

Los principales indicadores financieros del Q4 de 2025 casi superaron las expectativas en todos los aspectos: ingresos de 59.893 millones de dólares, un aumento interanual del 24%, por encima de las expectativas del mercado de 586 mil millones; beneficio neto de 22.768 millones de dólares, un aumento interanual del 9%; beneficio por acción diluido (EPS) de 8.88 dólares, un aumento interanual del 11%, por encima de las expectativas del mercado de 8.23 dólares.

Se puede decir que, tanto en la resiliencia del crecimiento de ingresos como en el ritmo de liberación de ganancias, Meta entregó un sólido y estable boletín de calificaciones para el Q4.

Al ampliar la perspectiva a todo el año, la lógica de crecimiento同样 se mantiene: ingresos anuales de 2025 de 2,009.66 mil millones de dólares, un aumento interanual del 22%; beneficio operativo de 832.76 mil millones de dólares, un aumento interanual del 20%, los indicadores clave aún mantienen un crecimiento de dos dígitos.

El único que parece "contrario" es que el beneficio neto anual registró 604.58 mil millones de dólares, un descenso interanual del 3%, pero este cambio no se debe a un empeoramiento del negocio principal, sino principalmente a un factor fiscal único: afectado por la "Ley America", la empresa reconoció un gasto fiscal único no monetario de aproximadamente 16 mil millones de dólares.

Excluyendo este factor, el beneficio neto anual y el EPS aún lograrían un crecimiento observable, lo que también explica la aparente contradicción entre los datos anuales y el fuerte desempeño trimestral.

Fuente: Meta

Al mismo tiempo, los indicadores a nivel operativo también mostraron el típico特征 de "aumento de volumen y precio":

-

Usuarios activos diarios de aplicaciones familiares (DAP) alcanzaron 3.58 mil millones, un aumento interanual del 7%, en línea con las expectativas del mercado;

-

Impresiones publicitarias aumentaron un 18% interanual; el precio promedio por anuncio aumentó un 6% interanual;

-

Ingresos promedio por usuario (ARPU) fueron de 16.73 dólares, un aumento interanual del 16%;

Este conjunto de datos apunta a una conclusión: el motor publicitario de Meta no solo no ha perd velocidad, sino que continúa evolucionando en eficiencia y capacidad de monetización.

Además, lo que further estimuló un cambio en el sentimiento del mercado no fueron solo los resultados superiores ya materializados, sino también las orientaciones optimistas de la gerencia sobre el futuro: según las previsiones de Meta, los ingresos del primer trimestre de 2026 alcanzarán los 535-565 mil millones de dólares,对应 un crecimiento interanual del 26%-34%, significativamente高于 las expectativas anteriores del mercado de around 21% de crecimiento, esta valoración implica que la gerencia juzga que el alto momentum de Reels continuará,同时 la comercialización de Threads progresa mejor que las cautelosas expectativas anteriores del mercado.

Bajo la premisa de una base publicitaria sólida y estable, esta orientación también reforzó directamente la confianza del mercado en que la IA impulse una mejora sostenible de la eficiencia publicitaria.

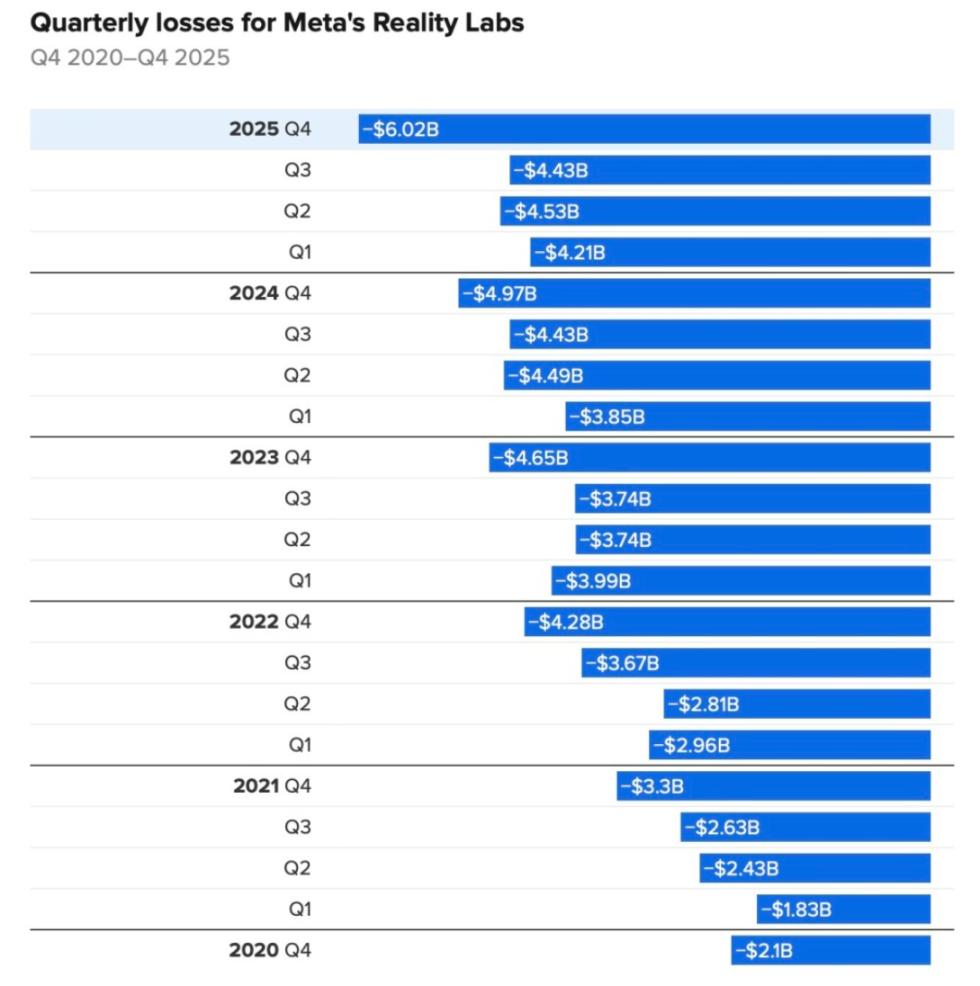

Detalles de las pérdidas de Reality Labs en los últimos cinco años

Por supuesto, vale la pena mencionar que el "metaverso" sigue siendo un pozo sin fondo para Meta. Su división de metaverso, Reality Labs, registró una pérdida operativa de 6.02 mil millones de dólares en el Q4, un aumento del 21% interanual. Los ingresos fueron de 955 millones de dólares, un crecimiento del 13% interanual. Desde finales de 2020, las pérdidas operativas acumuladas de esta división se acercan a los 80 mil millones de dólares.

Pero a diferencia del pasado, el papel de Reality Labs en el informe financiero actual ya no es la variable central que determina la narrativa general de la empresa, y está siendo gradualmente marginado.

II. Base social sólida, la IA profundiza el "foso defensivo"

Al menos a nivel del negocio principal, la IA确实已经开始为 Meta (META.M) 的商业化真金白银创造价值。

En cierto modo, a diferencia de Google (GOOGL.M) o Microsoft (MSFT.M), Meta es actualmente el jugador más directo y ya verificado por los informes financieros en cuanto a "la inversión en IA se反馈 directamente en el flujo de caja principal".

Primero se refleja en la mejora sistémica de la eficiencia publicitaria, esto se beneficia de que la IA se integra directamente en el sistema de recomendación y el sistema de投放 publicitario, lo que hizo que en el Q4 el precio promedio por anuncio de Meta aumentara un 6% interanual y las impresiones大增 un 18%. La gerencia también ha enfatizado多次 que las actualizaciones del algoritmo de recomendación de IA y del sistema de投放 han mejorado significativamente la tasa de conversión publicitaria y la eficiencia de la inversión.

Entre ellos, el tiempo de visualización de Instagram Reels en el mercado estadounidense aumentó más de un 30% interanual, convirtiéndose en el motor central que impulsa el inventario publicitario y la capacidad de monetización.

En segundo lugar, está la aceleración de la comercialización de WhatsApp. Meta planea introducir anuncios en los Estados de WhatsApp este año, lo que se considera el próximo punto de crecimiento potencial de ingresos a nivel de mil millones de dólares para la empresa, y también es un paso clave para que el sistema de recomendación de IA y el sistema publicitario se expandan a más escenarios de tráfico.

En general, en el contexto de una competencia externa持续 como TikTok, la base social de Meta no mostró debilidad, sino que, a través de la integración profunda de IA en el sistema de recomendación y el sistema publicitario, further profundizó su foso defensivo.

Fuente: Meta

Mirando hacia atrás en el año pasado, las acciones de Meta en la dirección de IA pueden describirse como agresivas: desde la adquisición de acciones de millones de millones de dólares de Scale AI, traer a Alexandr Wang para liderar el "Meta Superintelligence Lab (MSL)", hasta continuar con salarios altos para reclutar talento, reestructurar la架构 organizacional de IA,再 hasta invertir decenas de miles de millones para adquirir Manus,以及 lanzar Meta Compute, planificar la construcción de decenas de GW de capacidad de computación e infraestructura eléctrica en la próxima década...

Esta serie de acciones hace que many people piensen en ese guion familiar: inversión agresiva, narrativa grandiosa, ciclo de retorno largo. En otras palabras,似乎又看到了 "el Zuckerberg de la era del metaverso".

Pero a diferencia del período del metaverso, la gerencia这次 dio expectativas claras, indicando que incluso con un aumento significativo en la inversión en infraestructura, el beneficio operativo de 2026 seguirá siendo高于 el de 2025, y la trayectoria de crecimiento de costos de la enorme inversión de 2026 es高度 transparente,主要集中在 capacidad de computación, depreciación, servicios en la nube de terceros y talento técnico de alta gama.

En resumen, en el marco estratégico de Meta, la IA no es solo una narrativa tecnológica que apuesta por el futuro, sino una herramienta现实 que正在持续改善 el flujo de caja principal. Su lógica no es compleja: cuando la IA se integra profundamente en el sistema de recomendación y el sistema de投放 publicitario, incluso una mejora marginal mínima, por ejemplo, hacer que 3.6 mil millones de usuarios se queden几十 segundos más cada día, o提高 la tasa de conversión publicitaria en un 1%, en la escala actual de tráfico y base publicitaria de Meta,都会被迅速放大为 un增量 de flujo de caja可观 y repetible.

Es precisamente bajo esta estructura de alto apalancamiento que la mejora de eficiencia traída por la IA正在实实在在地对冲甚至覆盖 los gastos de capital anuales高达 135 mil millones de dólares. En otras palabras, Wall Street ya不再 teme que Meta queme dinero, en cierto modo porque ya ha visto el oro y plata reales que trae la IA.

Curiosamente, desde una perspectiva más macro, en esta carrera armamentística de IA en Silicon Valley, 除了忙着向外输出算力、模型与工具,给全世界“卖铲子和工具”的主流路径,另一种就是模式 Meta — internalizar la IA como el corazón de su propio sistema comercial,放大 directamente el tráfico existente y el motor de monetización.

Precisamente este modo de lograr retornos mediante la mejora de la propia eficiencia de monetización en lugar de depender de la venta externa de nuevos productos, hace que la trayectoria de inversión en IA de Meta sea明显区别于 otras grandes empresas tecnológicas cuya lógica de monetización se centra en modelos grandes o servicios en la nube. También por esto, el mercado comenzó a重新审视 la base de valoración de Meta:

La IA aquí no es una historia a largo plazo esperando materializarse, sino que ya puede, a través del sistema publicitario,反馈 de manera持续 y cuantificable en el flujo de caja principal como una variable现实.

Esto quizás sea también la razón fundamental por la que el mercado está dispuesto a重新给 Meta定价.

III. Apostar agresivamente, ¿una guerra que no se puede perder?

"Superinteligencia (Superintelligence)" se ha convertido en una de las palabras clave que más frecuentemente sale de la boca de Zuckerberg y la gerencia de Meta.

Zuckerberg, en la conferencia telefónica de este informe financiero, tampoco disimuló su ambición: "Espero promover la superinteligencia personal para usuarios globales", lo que se convierte en una estrategia a largo plazo de Meta que abarca talento, capacidad de computación e infraestructura.

En primer lugar, desde el数字 de gastos de capital, como se mencionó anteriormente, Meta开始了 una apuesta agresiva sin折扣. Los gastos operativos totales de 2026 alcanzarán los 1620-1690 mil millones de dólares, un aumento interanual del 37%-44%,明显高于 las expectativas anteriores de los compradores del mercado de around 1500-1600 mil millones de dólares.

Al mismo tiempo, Meta también está utilizando acciones para释放 "señales de abandono" a el mercado.就在本月, los medios revelaron que planea裁员 aproximadamente el 10% de los empleados de Reality Labs nuevamente,涉及 alrededor de 1500 personas, lo que significa que los negocios relacionados con el metaverso están siendo further comprimidos para liberar recursos para IA y el negocio principal.

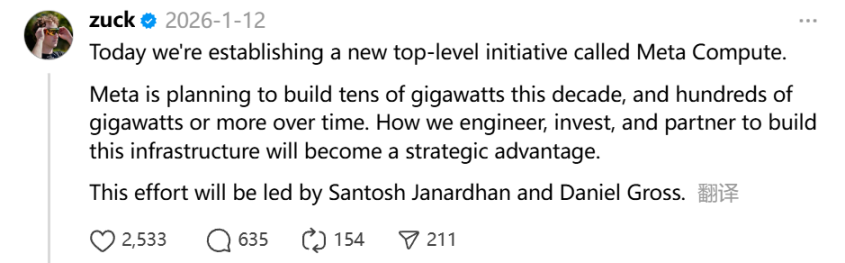

Más significativo estratégicamente es la重新定位 de Meta regarding capacidad de computación e infraestructura. Zuckerberg亲自发帖 el 12 de enero,表示 "lanzó un nuevo proyecto estratégico de最高级别 llamado Meta Compute". Según información revelada, Meta planea invertir累计 al menos 600 mil millones de dólares en centros de datos e infraestructura related en Estados Unidos para 2028.

Sin embargo,随后 la directora financiera de Meta, Susan Li, aclaró esta数字, diciendo que esta inversión no es solo para la compra de servidores de IA, sino que cubre la construcción de centros de datos en Estados Unidos, capacidad de computación e infraestructura eléctrica, así como los nuevos empleados y costos de apoyo needed para las operaciones comerciales en Estados Unidos.

Objetivamente, ya sea desde la densidad de talento, la escala de capacidad de computación o la intensidad de infraestructura, la inversión de Meta en la dirección de IA ya no se queda atrás, e incluso supera a los principales competidores en某些 dimensiones.

Por supuesto, este camino también es天然 una espada de doble filo. Una vez que el crecimiento de ingresos, la eficiencia publicitaria o el progreso del nuevo modelo no puedan correr持续mente por delante de la expansión de costos, la tolerancia del mercado disminuirá rápidamente, y las expectativas de valoración y profitabilidad都可能 enfrentar un rechazo.

En otras palabras,这不是 un experimento que se puede probar y equivocar反复, sino una guerra estratégica que, una vez iniciada, es difícil retroceder.

Escrito al final

Ya en un programa de博客 en septiembre de 2025, Zuckerberg直言, si最终 se desperdician cientos de miles de millones de dólares,肯定非常不幸,但另一方面,假设在浪潮 de IA中掉队,对 Meta的风险可能更高.

"Para Meta, el verdadero riesgo no在于 si la inversión es demasiado agresiva, sino在于 si vacilará en el momento clave". Esta frase, en el contexto de hoy,几乎可以视为 Meta过去一年所有战略行动的注脚.

Por supuesto, la historia no se olvida fácilmente. En la última narrativa del metaverso, Zuckerberg同样选择了提前下注、全力推进,只是最终的结果,未达到市场最初的期待.

La diferencia在于, 这次 Meta掌握着全球最密集、最商业化的用户流量入口;而 IA,正在以前所未有的方式,直接重塑人与内容、人与商业之间的连接效率.

En cuanto a los 135 mil millones de dólares,究竟是一次历史级的战略抢跑,还是又一段代价高昂的教训,答案,仍然需要时间给出.