Autor: Lucas Shin

Compilación: Deep Tide TechFlow

Guía de Deep Tide: El mercado trata a Circle como un fondo del mercado monetario sensible a las tasas de interés, pero la oferta de USDC creció un 72% incluso cuando las tasas de interés bajaron. Lo que se pasa por alto aún más es la ola de comercio de agentes de IA: McKinsey predice que el volumen de transacciones de agentes alcanzará los 3-5 billones de dólares para 2030, y del volumen de transacciones de 106 millones de dólares del estándar de pago HTTP x402, el 99.6% se liquidó con USDC. Esta es una oportunidad estructural para la demanda de stablecoins, no una mera apuesta a las tasas de interés.

Conclusión:

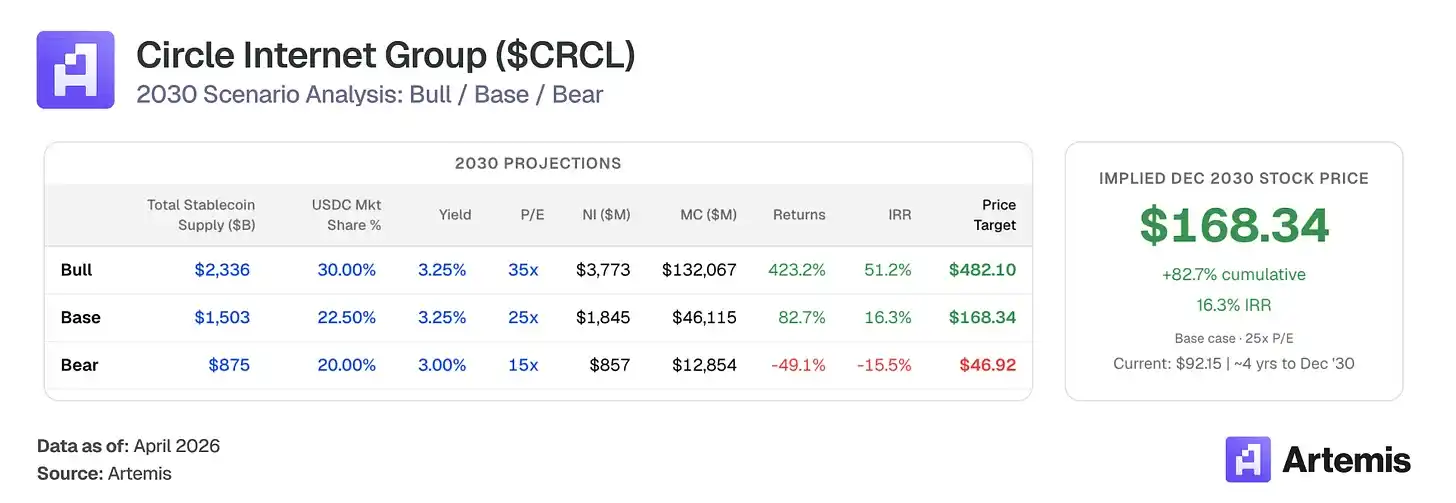

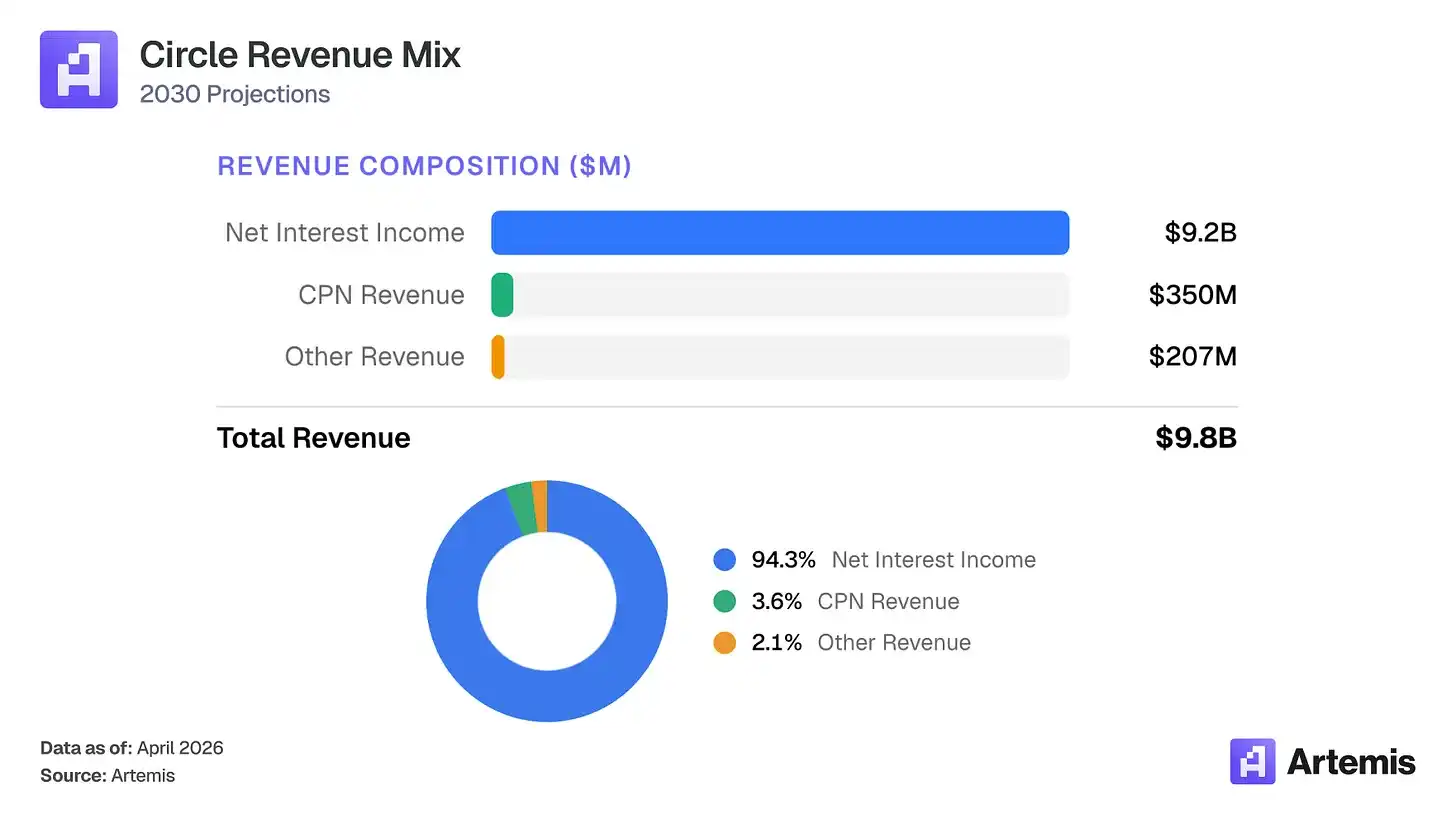

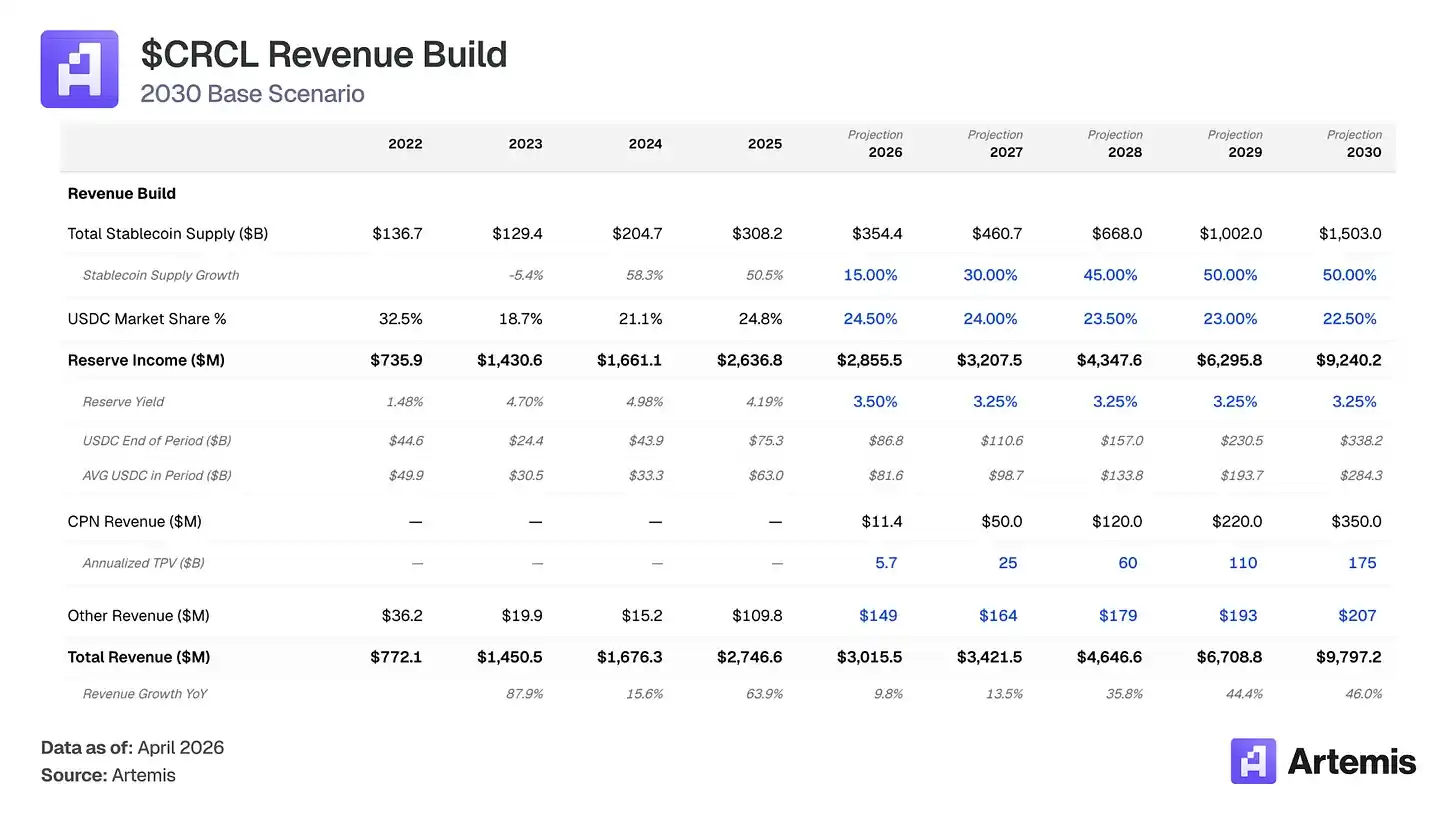

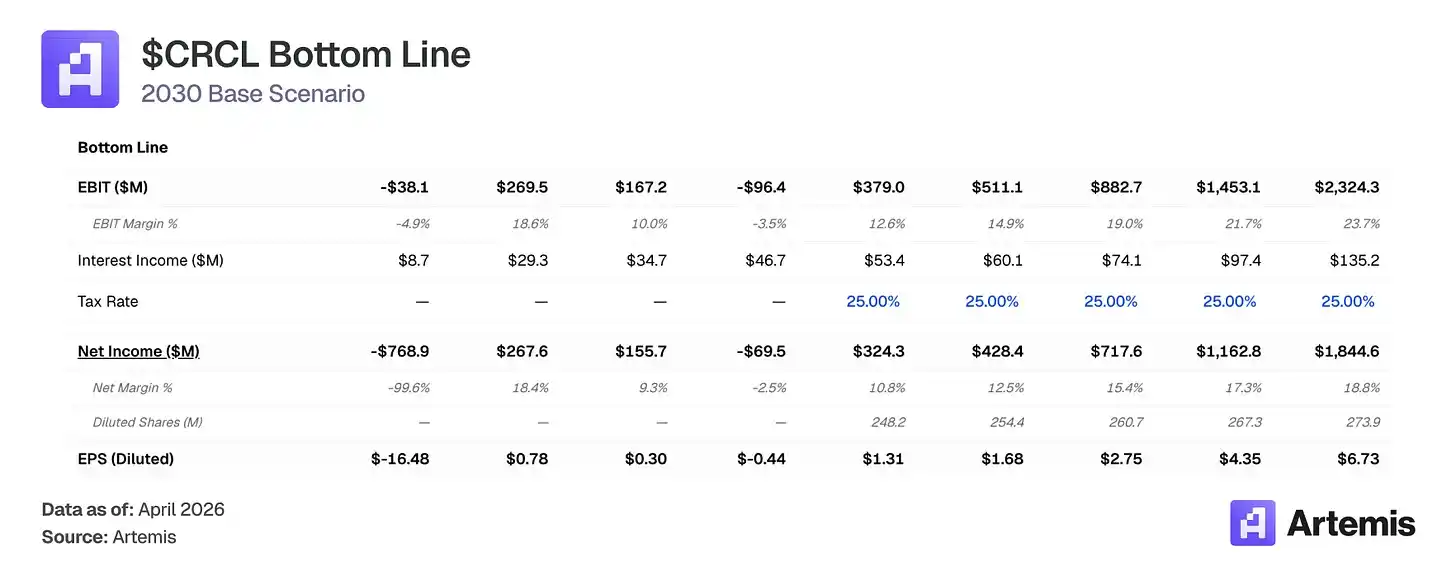

El mercado valora a Circle como un fondo del mercado monetario sensible a las tasas de interés: una apuesta a que la tasa de fondos de la Fed está sobre rieles de blockchain. Creemos que este marco valora incorrectamente el negocio. La oferta de USDC creció un 72% en 2025 hasta los 75,300 millones de dólares, incluso cuando la Fed recortó las tasas 75 puntos básicos en el segundo semestre, lo que indica que la demanda de USDC está impulsada por una adopción de utilidad real, y no por un mero comportamiento de búsqueda de rendimiento. Nuestro caso base predice que el mercado total de stablecoins alcanzará aproximadamente 1.5 billones de dólares para 2030, con una oferta promedio de USDC de 284,000 millones de dólares. Incluso con la compresión esperada en el rendimiento de las reservas, prevemos que los ingresos por reservas de Circle crecerán a 9,200 millones de dólares en 2030 (aproximadamente 3.5 veces más que en 2025), porque el crecimiento de la oferta supera la compresión de las tasas. Combinado con la expansión de la Red de Pagos Circle (CPN) hasta 350 millones de dólares en ingresos, y una reducción de los costos de distribución del 60% al 55%, nuestro caso base predice unos ingresos totales de 9,800 millones de dólares en 2030, y unos ingresos netos de aproximadamente 1,800 millones de dólares.

Vientos favorables apoyan esta trayectoria: la ley GENIUS crea un marco federal de stablecoins favorable para emisores cumplidores; la Red de Pagos Circle está ganando tracción temprana, con 55 instituciones financieras registradas y un volumen de procesamiento de transacciones anualizado de 5,700 millones de dólares, proporcionando un flujo de ingresos basado en transacciones que diversifica la sensibilidad a las tasas; la adopción de stablecoins se expande en pagos B2B, liquidaciones transfronterizas y DeFi. Nuestro caso base produce un EPS proyectado para 2030 de 6.73 dólares, lo que implica un precio objetivo de aproximadamente 168 dólares basado en un múltiplo P/E terminal de 25x, representando un potencial de alza del 83% respecto a los niveles actuales.

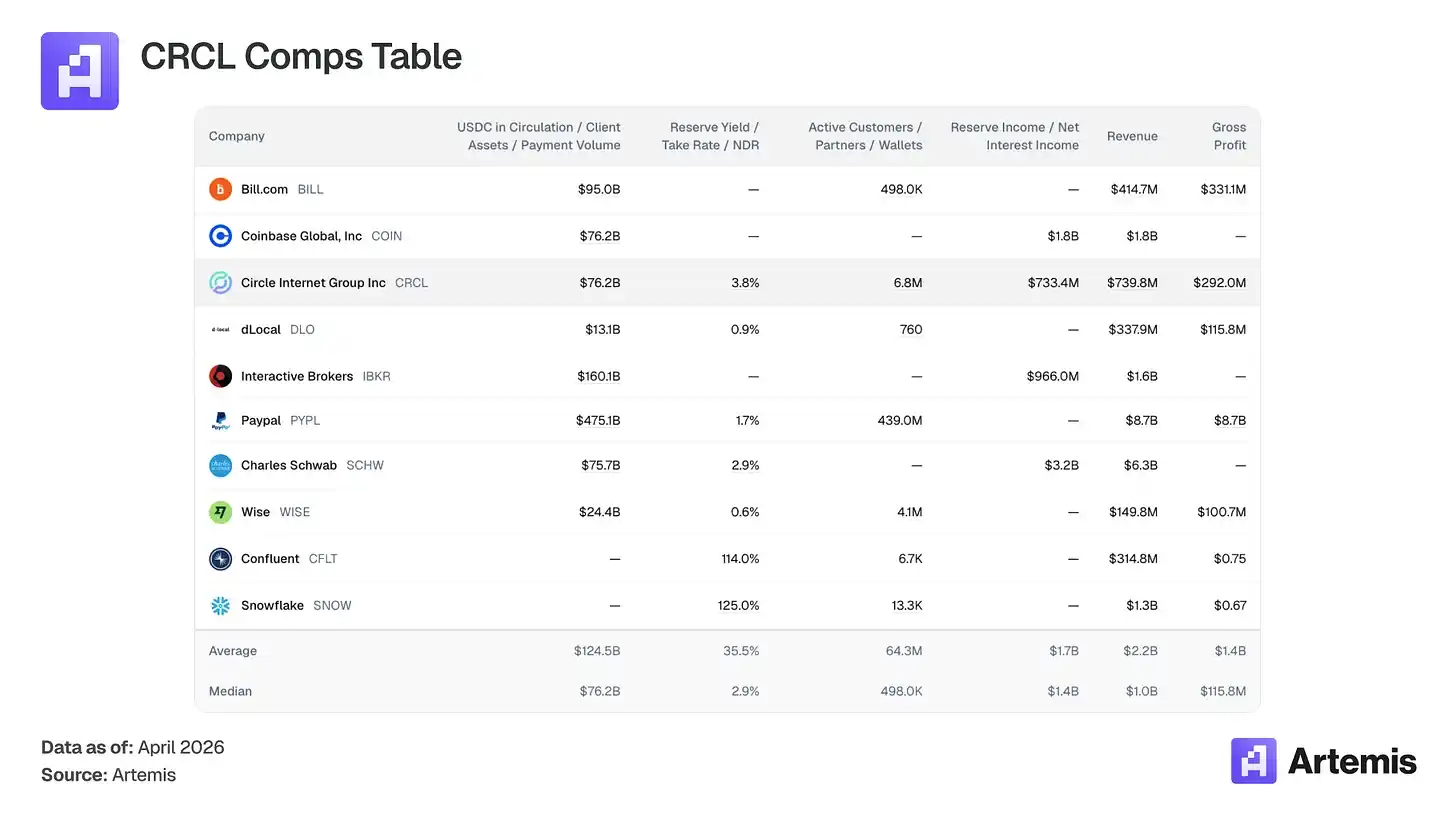

Tabla de Empresas Comparables:

No existen empresas cotizadas directamente comparables como emisores de stablecoins que monetizan el flotante de reservas. Nuestro conjunto comparable abarca empresas que comparten atributos clave con el negocio de Circle: modelos de ingresos basados en flotantes (Charles Schwab, Interactive Brokers), infraestructura de pagos digitales (PayPal, Wise, dLocal, Bill.com), plataformas nativas de cripto (Coinbase), e infraestructuras de alto crecimiento con economías basadas en el uso (Snowflake, Confluent).

¿Qué hace Circle?

Circle es el emisor de USDC, una stablecoin denominada en dólares y anclada 1:1 con el dólar estadounidense. Cuando los usuarios depositan dólares, se acuña USDC; cuando canjean, se destruye. El rendimiento generado por las reservas (aproximadamente 43% en operaciones de reporto inverso, 43% en letras del Tesoro y 14% en depósitos bancarios, custodiados por Bank of New York Mellon y gestionados a través del fondo USDXX de BlackRock) constituye el principal ingreso de Circle.

Detalles clave de la estructura de costos: Coinbase, como principal socio distribuidor de USDC, recibe el 100% de los ingresos por reservas de USDC mantenidos en su plataforma, y el 50% del USDC fuera de la plataforma. En 2025, Coinbase recibió 1,350 millones de dólares, el 51% de los ingresos totales por reservas de Circle. Incluyendo la distribución no proveniente de Coinbase (12.7%), el costo total de distribución consumió aproximadamente el 61% de los ingresos por reservas, dejando un margen bruto del 39%. Predecimos que los costos de distribución caerán del 60% al 55% para 2030, a medida que crezca la distribución no proveniente de Coinbase y nuevos socios institucionales, bancos y custodios negocien acuerdos más favorables que el actual de Circle con Coinbase. Esto impulsa la expansión del margen bruto del 39% al 54%.

Además de los ingresos por reservas, la palanca de crecimiento más importante de Circle es la Red de Pagos Circle (CPN), una red de liquidación B2B transfronteriza construida sobre USDC. Lanzada en mayo de 2025, la CPN tiene 55 instituciones financieras registradas, un volumen de transacciones procesadas anualizado de 5,700 millones de dólares, y una cartera de 500 instituciones financieras. Predecimos que la CPN se expandirá a un volumen de procesamiento de 175,000 millones de dólares para 2030, con una tarifa del 0.2% (consistente con una tarifa mixta transfronteriza de 20 puntos básicos), generando 350 millones de dólares en ingresos basados en transacciones. Estos ingresos no son sensibles a las tasas de interés, diversificando a Circle de la dependencia pura del rendimiento de las reservas. Líneas de ingresos adicionales (denominadas "otros ingresos" en nuestro modelo) incluyen CCTP (47-50% del volumen de transacciones de puenteo entre cadenas) y la infraestructura de liquidación Arc, que predecimos sumarán 207 millones de dólares en 2030.

Argumento #1: El crecimiento de la oferta supera la compresión de las tasas

El mercado total de stablecoins se expandió desde aproximadamente 1,370 millones de dólares en 2022 hasta aproximadamente 3,080 millones de dólares en 2025. Nuestro modelo predice aproximadamente 1.5 billones de dólares para 2030, una CAGR de aproximadamente 37%. Hoy, la cantidad total de stablecoins en circulación ( aproximadamente 3,160 millones de dólares) representa aproximadamente el 1.4% de la oferta monetaria M2 de EE.UU. de 227 billones de dólares. Nuestro caso base implica aproximadamente el 6%, aún una participación moderada de la liquidez denominada en dólares.

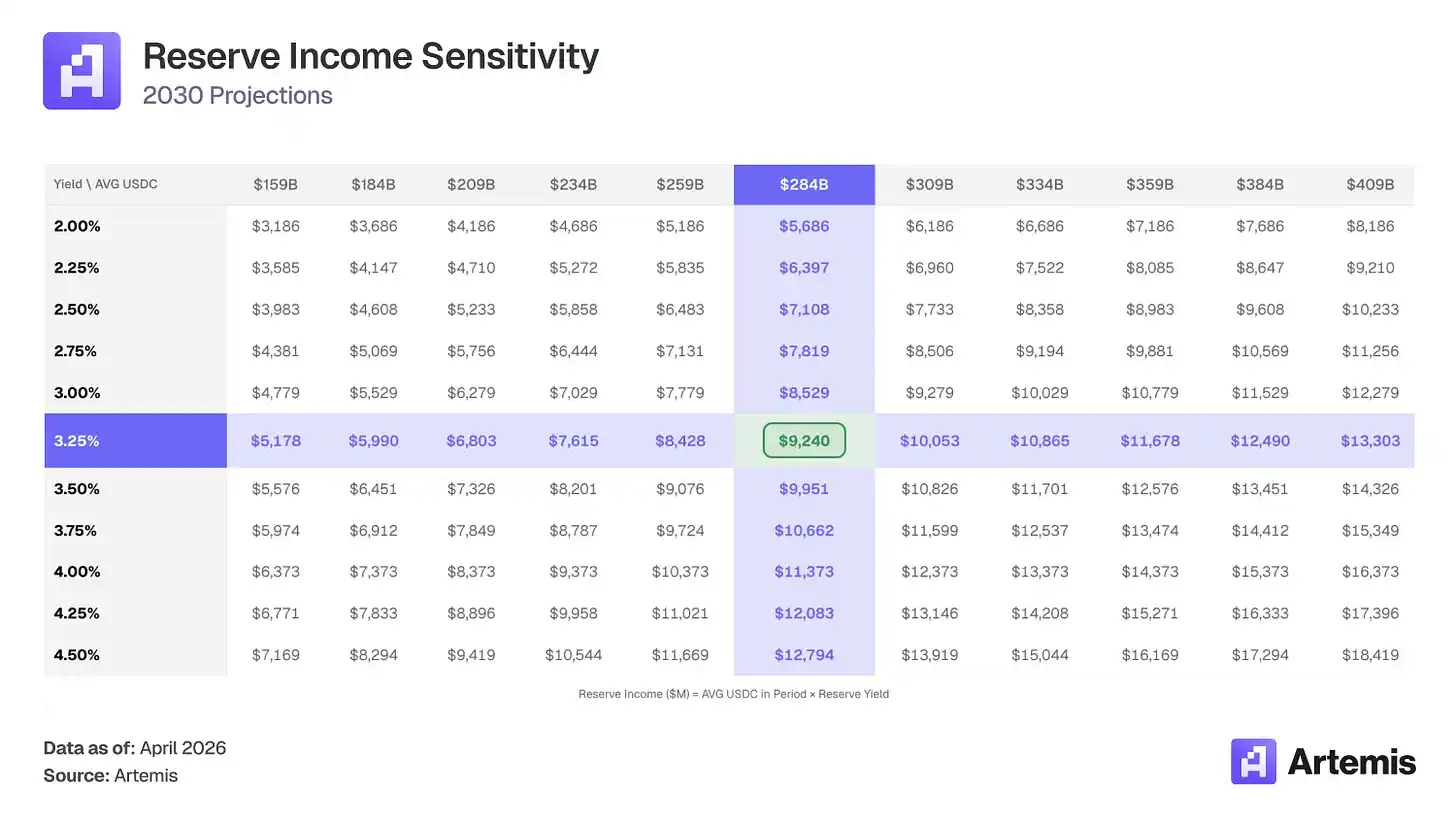

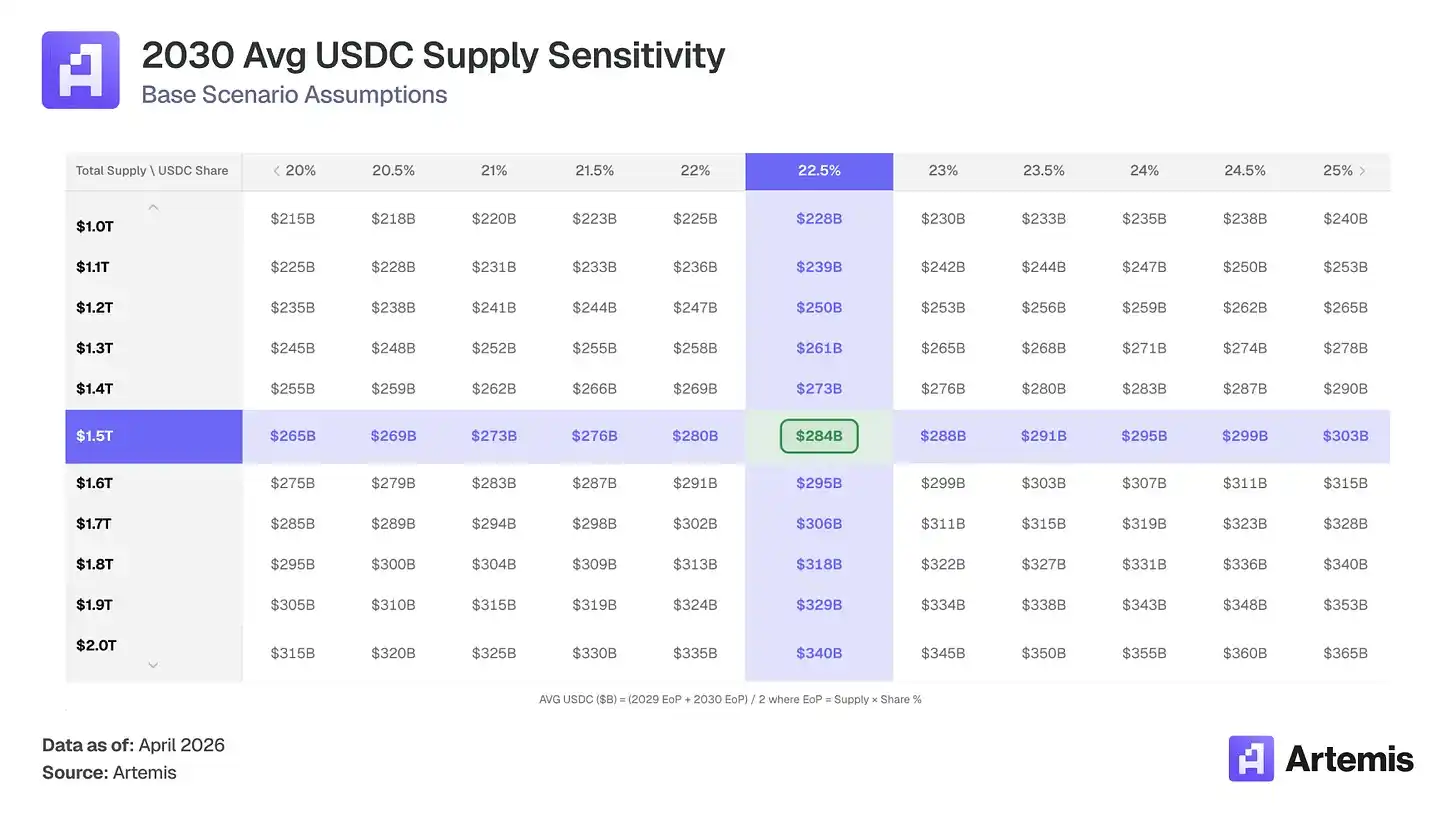

Predecimos que USDC mantiene una participación de mercado del 22-25% (descendiendo modestamente desde el 24.8%, ya que las stablecoins de marca blanca y bancarias fragmentan el espacio), generando una oferta de USDC de 338,000 millones de dólares para 2030 (un crecimiento de aproximadamente 4.5 veces desde hoy). En términos simples, incluso si el rendimiento efectivo de las reservas de Circle disminuye, el puro crecimiento de la oferta de USDC desde 63,000 millones de dólares a un promedio de 284,000 millones de dólares es suficiente para compensarlo. El resultado es que los ingresos por reservas crecen 3.5 veces, desde 2,640 millones de dólares a 9,240 millones de dólares.

Argumento #2: El comercio de agentes impulsará la próxima ola de demanda de stablecoins

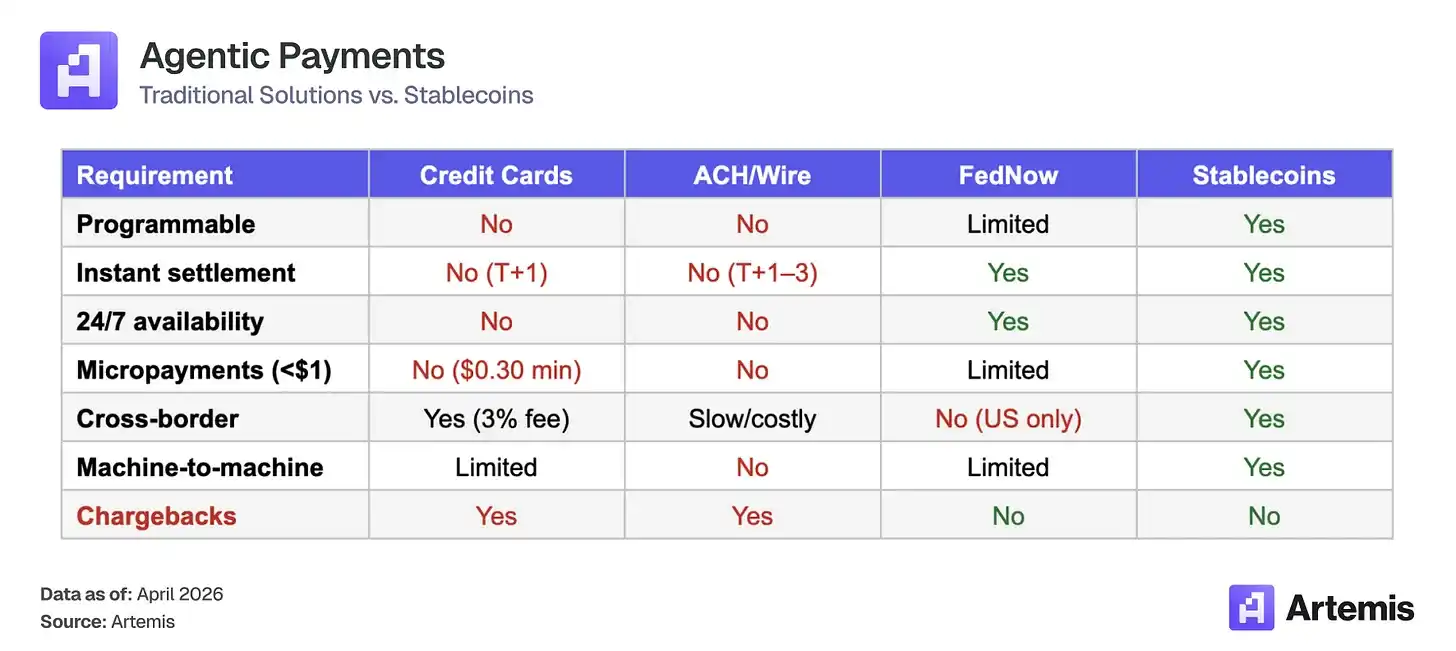

Los agentes de IA están en camino de ejecutar transacciones de forma autónoma para 2030. McKinsey predice ventas globales de comercio de agentes de 3-5 billones de dólares para 2030; Gartner estima que para 2028 los agentes de IA intermediarán más de 15 billones de dólares en compras B2B. Estas transacciones requieren estructuralmente un canal de stablecoins:

Las stablecoins se están convirtiendo en la capa de liquidación para esta economía de agentes emergente, y el modelo de negocio de Circle se escala con ella. Cuando los agentes mantienen USDC en carteras para financiar transacciones autónomas, Circle obtiene rendimiento por cada dólar sentado en esas reservas. Cuanto mayor sea el grupo de USDC mantenido por agentes, mayor será la base de ingresos, independientemente de la frecuencia de las transacciones.

USDC ya es la stablecoin predeterminada para pagos de agentes. En los seis meses desde que el estándar de pago x402 (micropagos nativos HTTP) ganó tracción, ha procesado aproximadamente 17.7 millones de transacciones, con un volumen de aproximadamente 106 millones de dólares. Más del 99.6% de este volumen se liquidó con USDC.

La ventaja del primer movilizador crea un volante de inercia: los nuevos constructores admiten USDC por defecto porque tiene la integración más profunda, lo que profundiza aún más la integración y hace que sea más difícil que las alternativas ganen terreno. No modelamos los ingresos de agentes en nuestro caso base, pero la demanda de agentes está integrada como una opcionalidad alcista en nuestro escenario alcista. Si el 1-2% del pronóstico bajo de McKinsey de 3 billones de dólares se liquida en el canal USDC, esto implica 30,000-60,000 millones de dólares incrementales de flotante de USDC en carteras de agentes, del cual Circle podría obtener rendimiento pasivo.

Valoración y Escenarios

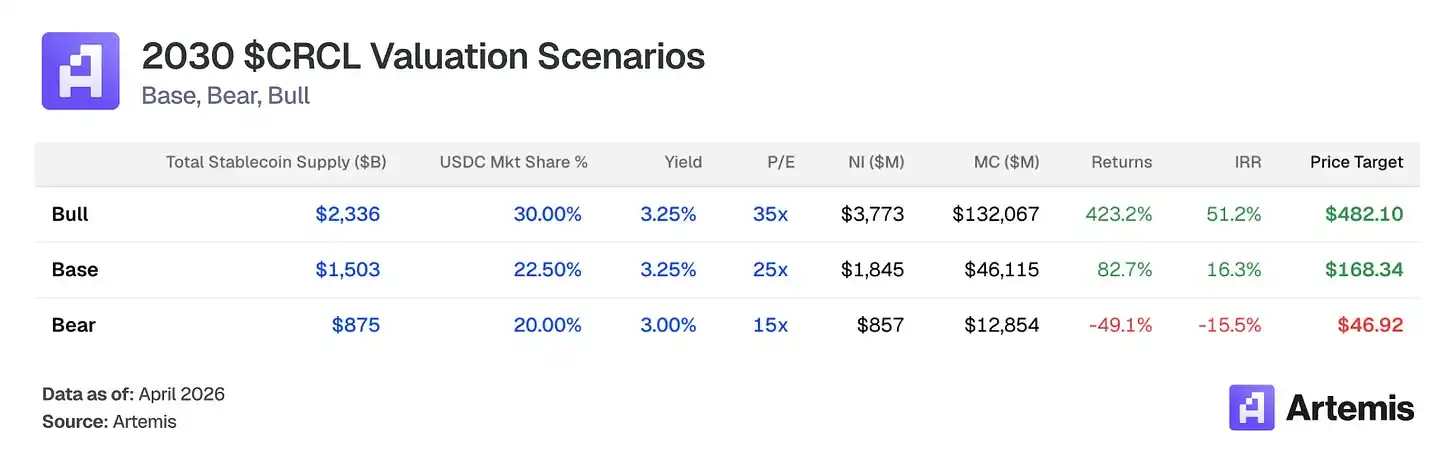

Valoramos CRCL utilizando un múltiplo P/E terminal sobre el EPS proyectado para 2030. Nuestro caso base genera unos ingresos netos de 1,840 millones de dólares sobre 273.9 millones de acciones diluidas, resultando en un EPS de 6.73 dólares. Un múltiplo P/E terminal de 25x —por encima del promedio ponderado comparable, reflejando la trayectoria de crecimiento estructural de Circle, la diversificación de ingresos impulsada por CPN y el foso regulatorio— implica aproximadamente 168 dólares por acción en 2030, un potencial de alza del 83% respecto a los niveles actuales.

El múltiplo de 25x se sitúa entre los aproximadamente 15x de JPMorgan (JPM) y los aproximadamente 38x de Coinbase, apropiado para un negocio de infraestructura de alto crecimiento en transición hacia ingresos recurrentes e insensibles a las tasas.

Caso Base: Asume que el crecimiento de la oferta y la expansión de CPN continúan ejecutándose, el mercado de stablecoins alcanza 1.5 billones de dólares, y USDC mantiene una participación del 22.5%. Los costos de distribución descienden modestamente al 55%, ya que nuevos socios institucionales financieros negocian participaciones de ingresos más bajas. Una salida a 25x el P/E de las ganancias proyectadas para 2030 implica un precio objetivo de 168.34 dólares —82.7% de alza, TIR del 16.3%.

Caso Alcista: Asume una adopción acelerada de stablecoins impulsada por una regulación favorable, efectos de red de CPN y un amplio acceso tradicional de las finanzas. El mercado total de stablecoins alcanza 2.3 billones de dólares, y USDC obtiene una participación del 30%. Los costos de distribución se comprimen al 50%, a medida que se expande el origen no proveniente de Coinbase. Una salida a 35x el P/E de las ganancias proyectadas para 2030 implica un precio objetivo de 482.10 dólares —más del 423% de alza, TIR del 51.2%.

Caso Bajista: Asume una adopción de stablecoins más lenta, las stablecoins de marca blanca erosionan la participación de mercado de USDC al 20%, y los recortes de tasas comprimen el rendimiento de las reservas al 2.75%. La tracción de CPN es decepcionante. Una salida a 15x el P/E de las ganancias proyectadas para 2030 implica un precio objetivo de 46.92 dólares —aproximadamente un 49% de caída, TIR del -15.5%.

Creemos que la calidad de la gestión está por encima del promedio en el espacio de infraestructura de cripto, con una ventaja particular en la navegación regulatoria (49 licencias MTL estatales, primeros en cumplir con MiCA).

Jeremy Allaire cofundó Circle en 2013 y se desempeña como Presidente y CEO. Emprendedor serial (ex CTO de Macromedia, fundador/CEO de Brightcove, OPI 2012), Allaire pivotó Circle desde una aplicación de pagos minoristas hacia infraestructura de stablecoins, lanzando USDC con Coinbase en 2018, y después de un SPAC fallido en 2022, completó una OPI tradicional en la Bolsa de Nueva York en junio de 2025.

Heath Tarbert se desempeña como Presidente, promovido desde Director Legal Principal en enero de 2025. Tarbert es ex Presidente y CEO de la CFTC (2019-2021), ex Subsecretario del Tesoro de EE.UU. y ex Director Legal Principal de Citadel Securities.

Jeremy Fox-Geen se ha desempeñado como CFO desde enero de 2021. Ex CFO de iStar/Safehold (REITs cotizadas en NYSE) y CFO del negocio de Norteamérica de McKinsey & Company. Supervisó la OPI de Circle y gestiona la arquitectura de reservas que respalda más de 70,000 millones de dólares en circulación de USDC.

Dante Disparte se desempeña como Director de Estrategia Principal y Director Global de Políticas y Operaciones. Ex ejecutivo fundador y Vicepresidente de la Diem Association (el proyecto de stablecoin de Meta), lidera la estrategia regulatoria global, políticas públicas, expansión de mercado y operaciones internacionales.

El principal riesgo de gestión es la concentración del fundador y una compensación accionarial post-OPI elevada (más de 500 millones de dólares en 2025, incluida una aceleración de RSU relacionada con la OPI de 424 millones de dólares), que se está normalizando (compensación accionarial de 59 y 48 millones de dólares en el tercer y cuarto trimestre de 2025, respectivamente, tendiendo a una tasa anualizada por debajo de los 200 millones de dólares).

Stablecoins de Marca Blanca y Nativas de Plataforma

El riesgo más subestimado para la participación de mercado de USDC es que las plataformas, aplicaciones principales e instituciones financieras lancen sus propias stablecoins de marca. Por ejemplo, Hyperliquid tiene USDH, PayPal tiene PYUSD, Fidelity tiene FIDD, JPMorgan tiene JPMD. Recientemente, Polymarket lanzó "Polymarket USD", actualmente un wrapper de USDC, pero potencialmente un peldaño hacia una liquidación independiente. Si esta estrategia se expande bajo el marco de la ley GENIUS, USDC podría perder lentamente su posición como canal de liquidación predeterminado. Nuestro caso base predice que la participación de mercado de USDC caerá al 22.5% para 2030 para reflejar esta fragmentación.

Factores mitigantes: Las stablecoins de marca blanca aún necesitan infraestructura de reservas, cumplimiento y —lo más importante— liquidez profunda. Dado que USDC está integrado en cada exchange principal, cartera, protocolo DeFi y puente, una nueva stablecoin de marca necesitaría replicar esa red de liquidez para funcionar como un token de liquidación independiente. Los grupos de liquidez profundos, los spreads ajustados y la canjeabilidad instantánea no son fáciles de poner en marcha, y las stablecoins fragmentadas con liquidez débil crean una ejecución peor para los usuarios. El costo de transición para lanzar reservas completamente independientes es lo suficientemente alto como para que la mayoría de las plataformas nunca completen la transición.

Sensibilidad a la Tasa de Fondos Federales

Los ingresos por reservas están directamente vinculados a las tasas de interés. Con una predicción de USDC promedio de 284,000 millones de dólares en 2030, cada recorte de 100 puntos básicos equivale a una pérdida de aproximadamente 2,800 millones de dólares en ingresos totales por reservas. Si la Fed recorta las tasas al 2.0%, los ingresos por reservas proyectados para 2030 caerían un 25-30% en comparación con nuestro caso base. El mercado de predicción de Kalshi actualmente valora una probabilidad del 63% de más recortes para 2027.

Factores mitigantes: Incluso con un rendimiento del 2.5%, un USDC promedio de 284,000 millones de dólares genera 7,100 millones de dólares en ingresos por reservas, aún 2.7 veces los 2,640 millones de dólares obtenidos en 2025 con un rendimiento del 4.19%. El crecimiento de la oferta supera todos los escenarios excepto los más extremos de tasas de interés.

Concentración de Producto Único y Dependencia de Coinbase

Los ingresos por reservas de USDC representaron más del 96% de los ingresos en 2025. Coinbase controla aproximadamente el 67% de la participación del exchange de cripto de EE.UU., y obtiene el 51% de los ingresos por reservas. Como se mencionó, si Coinbase lanza su propia stablecoin, renegocia agresivamente los términos, o si la resistencia regulatoria frena el crecimiento de la oferta de USDC, toda la base de ingresos está en riesgo.

Factor mitigante 1: Dado que Coinbase gana 1,350 millones de dólares anuales con el acuerdo con Circle, con casi cero riesgo de balance, parece improbable que elijan lanzar una stablecoin competitiva. Si lo hicieran, requeriría que Coinbase construya la infraestructura regulatoria y de liquidez que Circle ha tardado años en construir.

Factor mitigante 2: El mercado ha hecho críticas similares sobre Visa durante años (diciendo que es un negocio de producto único), pero los servicios de valor agregado de Visa generaron más de 10,900 millones de dólares en 2025 (crecimiento interanual del 24%), mostrando su reducida dependencia de las tarifas de intercambio. Creemos que CPN es la palanca clave de diversificación para Circle. Para fines de 2030, predecimos que CPN generará 350 millones de dólares en ingresos basados en transacciones ( aproximadamente 4% de los ingresos totales), que son tanto insensibles a las tasas de interés como independientes de la relación con Coinbase. Con el tiempo, el origen institucional y B2B de USDC que evita a Coinbase también debería reducir orgánicamente el costo de distribución mixto.

Resiliencia de Tether y Panorama Competitivo

USDT tiene actualmente una oferta cercana a 2.5 veces la de USDC, y Tether está cerrando activamente la brecha regulatoria que USDC aprovecha. En enero de 2026, Tether lanzó USAT, una stablecoin compatible con la ley GENIUS emitida a través de Anchorage Digital Bank (regulada por la OCC), proporcionando a Tether un camino hacia el mercado institucional estadounidense previamente bloqueado. Si Tether ejecuta con éxito una estrategia dual (USDT para liquidez global, USAT para cumplimiento en EE.UU.), el foso regulatorio de USDC se reduciría significativamente.

Factores mitigantes: El panorama competitivo es matizado. USDT domina el trading en exchanges centralizados fuera de EE.UU. y las remesas en mercados emergentes, mientras que USDC domina el colateral DeFi (la opción predeterminada para Aave, Compound, Uniswap), la adopción institucional en EE.UU., el puenteo entre cadenas (CCTP representa el 47-50% del volumen de transacciones de puenteo) y los pagos B2B (2,350 millones de dólares en 2025, crecimiento interanual del 733%, USDC representa aproximadamente el 65%). Estos son efectivamente productos diferentes que atienden a diferentes mercados totales direccionables. Dicho esto, nuestro argumento se basa en la expansión del mercado total de stablecoins y no en el crecimiento de la participación de mercado a expensas de Tether. Ambas stablecoins crecerán significativamente.

Divulgación: Este material es solo para fines informativos y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento comercial o cualquier otra forma de asesoramiento. Los puntos de vista expresados son los del autor y no deben tomarse como una recomendación para comprar, vender o mantener ningún activo. El autor o entidades asociadas pueden tener posiciones en los activos discutidos. Debe realizar su propia investigación y consultar a profesionales financieros apropiados antes de tomar cualquier decisión de inversión.