Autor del original: Ma He, Foresight News

El 28 de mayo, tras una lucha reiterada en el nivel de 75.000 USD, el precio del Bitcoin finalmente perdió ese soporte y cayó a los alrededores de los 74.000 USD. El ETH oscilaba repetidamente alrededor de los 2.000 USD. Proyectos que antes habían mostrado fuertes subidas, como NEAR, WLD y ONDO, también registraron correcciones.

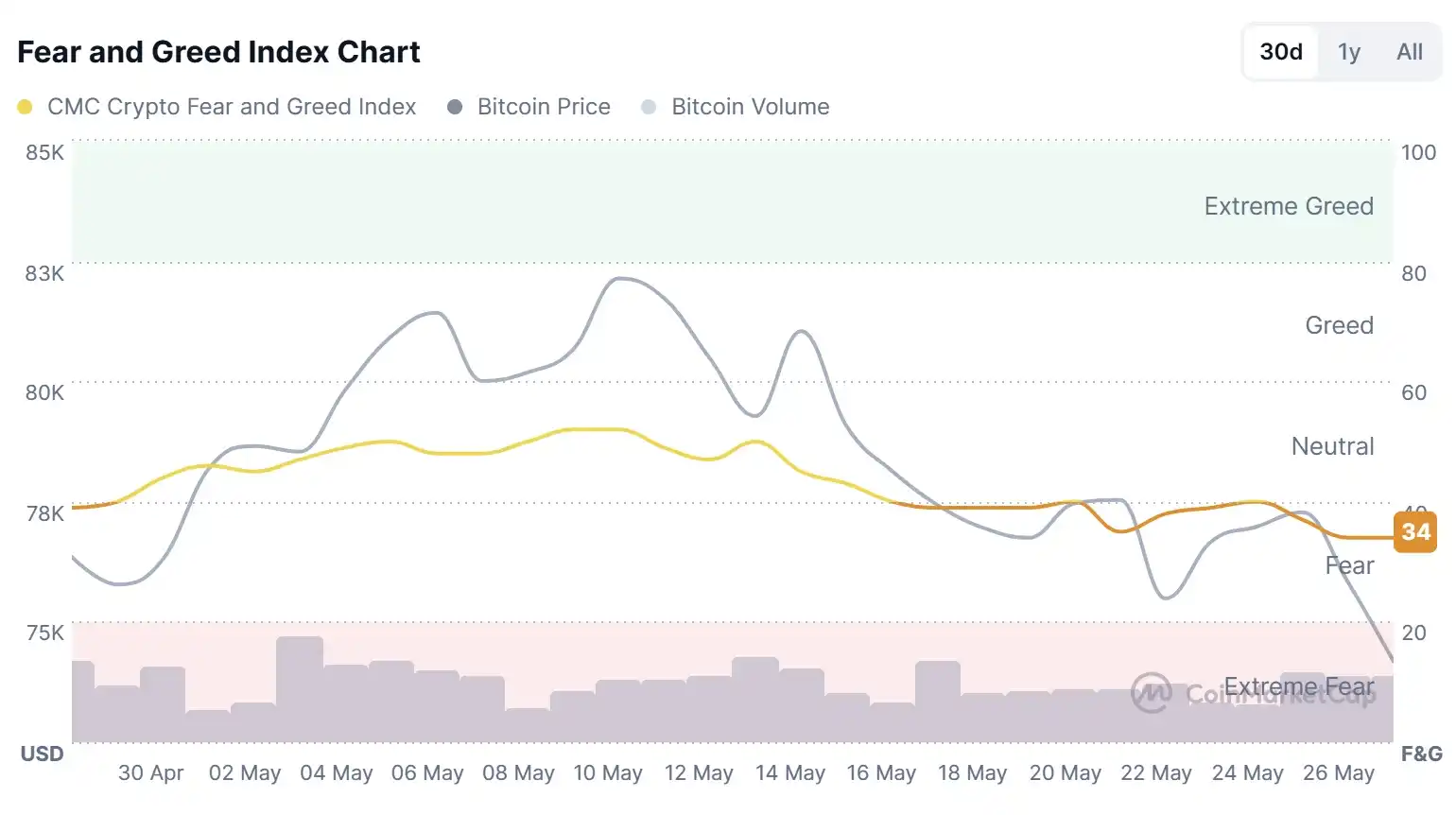

El índice de miedo del mercado ha retrocedido a 34, lo que indica que el mercado ha caído en un estado de 'miedo'.

Los datos de Coinglass muestran que en las últimas 24 horas se han liquidado 470 millones de USD en contratos de futuros abiertos en toda la red, de los cuales 420 millones corresponden a posiciones largas.

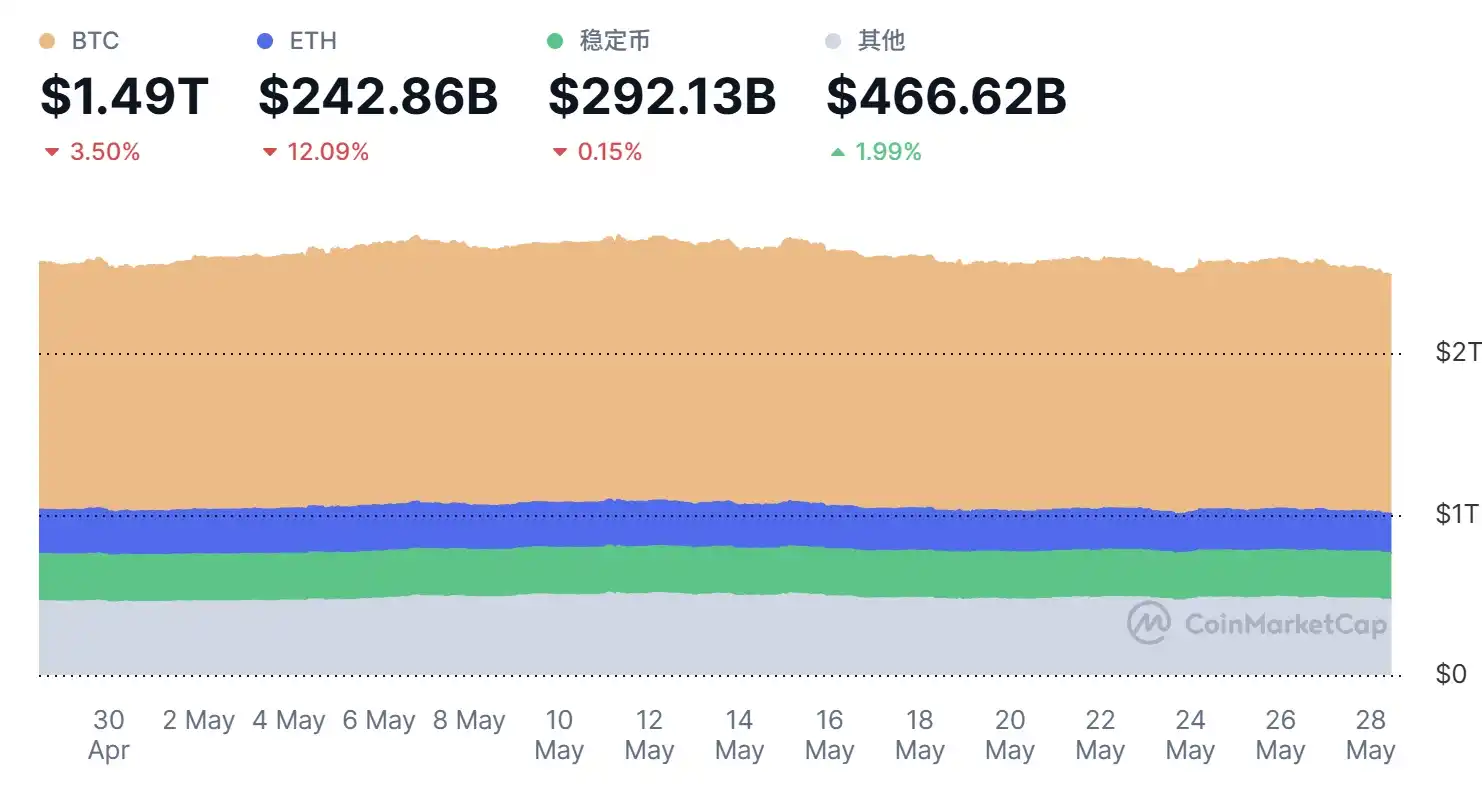

En las últimas semanas, el Bitcoin ha oscilado repetidamente en el rango de 75.000 - 80.000 USD, intentando brevemente superar los 78.000 USD, pero sin lograr mantenerse. En los últimos 30 días del mercado de criptomonedas, el BTC cayó un 3,5%, el ETH bajó aproximadamente un 12% y las stablecoins también retrocedieron un 0,15%.

En cuanto a los datos macroeconómicos, el petróleo Brent subió ligeramente a 97 USD por barril, la plata cayó ligeramente a 73 USD. El índice Dow Jones subió 182,60 puntos (+0,36%), alcanzando un nuevo récord histórico. El índice S&P 500 subió 1,24 puntos (+0,02%). El índice compuesto Nasdaq: 26.674,73 puntos, subió 18,55 puntos (+0,07%). El oro físico perdió el nivel de 4.400 USD por onza, por primera vez desde el 27 de marzo, con una caída intradía de más de 50 USD y un descenso del 1,25%.

El "resurgimiento" de las llamas de guerra entre EE.UU. e Irán

El riesgo geopolítico en Oriente Medio se ha convertido en otra variable externa importante. Desde 2026, EE.UU., Irán y las partes relevantes han experimentado repetidas veces una alternancia entre escaladas de tensión y distensiones en torno a las instalaciones nucleares iraníes y la seguridad del transporte marítimo en el estrecho de Ormuz. En los últimos meses, EE.UU. adoptó una estrategia que combinaba acciones militares con presión diplomática, acompañada de rumores de ataques aéreos, bloqueos portuarios y repetidas negociaciones de alto el fuego.

Incluso durante los períodos de tregua o avances diplomáticos, el mercado no ha disipado completamente la valoración del riesgo de "resurgimiento".

En la madrugada del 28 de mayo, el presidente estadounidense Trump declaró que Estados Unidos seguirá controlando los activos de Irán. "Irán empieza a darnos lo que queremos; si las cosas no van bien, el secretario de Defensa de EE.UU., Hagseith, terminará el trabajo. Podemos acabar la guerra con Irán rápidamente, y quizás debamos hacerlo. Sin embargo, creo que no es necesario".

Aproximadamente a las 5:00 hora de Beijing, según informó la agencia de noticias iraní Fars News, residentes locales afirmaron haber escuchado explosiones en el puerto de Bandar Abbas, al sur de Irán.

Un funcionario estadounidense declaró a Reuters que las fuerzas militares de EE.UU. llevaron a cabo un nuevo ataque contra una base militar iraní que constituía una amenaza para las tropas estadounidenses y el tráfico comercial en el estrecho de Ormuz. Las fuerzas estadounidenses también interceptaron y derribaron varios drones iraníes que amenazaban a las tropas estadounidenses y al tráfico marítimo comercial.

La tensión renovada en torno al estrecho de Ormuz centró la atención, aumentando la volatilidad del precio del petróleo y ejerciendo presión sobre los activos de riesgo globales. En este entorno, el Bitcoin mostró más características de activo de riesgo que la función de refugio tradicional del "oro digital": la incertidumbre geopolítica impulsa la demanda de dólares estadounidenses y bonos del Tesoro de EE.UU., mientras que al mismo tiempo suprime la aversión al riesgo, lo que provoca una salida de capitales del mercado de criptomonedas.

Las salidas netas de los ETF revelan la toma de ganancias institucional

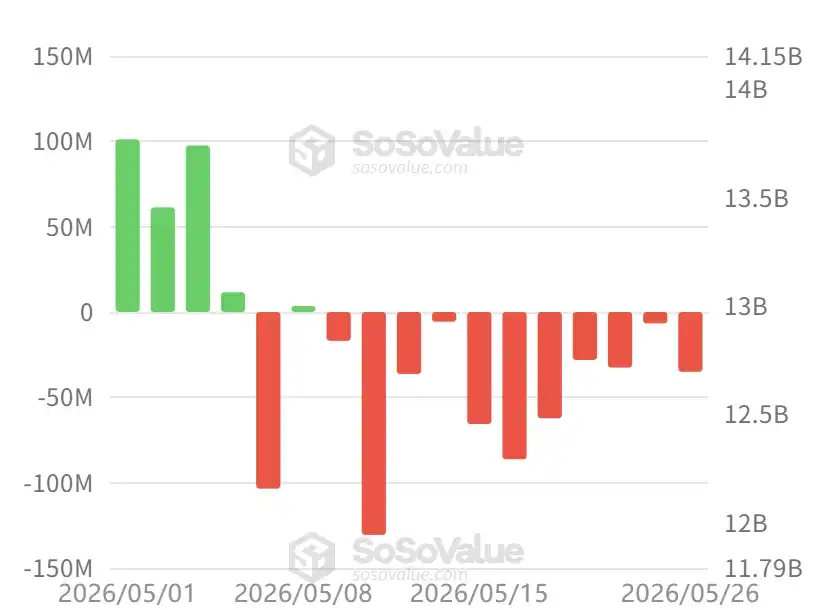

Los ETF de Bitcoin al contado de EE.UU., desde su lanzamiento a principios de 2024, habían registrado entradas netas acumuladas superiores a 57.000 millones de USD, convirtiéndose en uno de los principales canales de asignación institucional al Bitcoin. Sin embargo, a partir de mayo de 2026, el flujo mostró un claro cambio de dirección.

Según los datos de seguimiento de SoSoValue, durante el período del 5 al 26 de mayo, los ETF de Bitcoin de EE.UU. registraron salidas netas consecutivas, con montos de salida diarios que se ampliaron desde decenas de millones hasta un máximo de 600 millones de USD, y esto ocurrió en 2 ocasiones.

Los ETF de Ethereum al contado tampoco presentan un panorama optimista, mostrando, de manera similar al Bitcoin, importantes salidas netas desde principios de mayo.

Esto quizás no sea un simple "pánico de venta", sino más bien la realización sistemática de ganancias obtenidas anteriormente. Los titulares de ETF incluyen gestores de activos tradicionales, family offices y fondos de cobertura, quienes, tras la recuperación del Bitcoin desde mínimos hasta el rango de 75.000 - 80.000 USD, optaron por asegurar ganancias a través del mecanismo de reembolso. Parte del capital podría haberse reasignado hacia acciones tecnológicas relacionadas con la IA que muestran un mejor desempeño: los índices S&P 500 y Nasdaq alcanzaron máximos históricos en el mismo período, mientras que el mercado de criptomonedas en conjunto tuvo un rendimiento inferior, destacando la reasignación de capital dentro de los activos de riesgo.

Perspectiva futura

Wintermute publicó un artículo indicando que las salidas semanales consecutivas de ETF de BTC superiores a 1.000 millones de USD (tras seis semanas de entradas) indican que las instituciones están aprovechando la fortaleza para realizar parte de sus ganancias recientes. Más digno de atención es la IA. Nvidia presentó un desempeño sobresaliente y superior a lo esperado, modelo de libro de texto, pero casi sin movimiento en el after-market. Los incrementos superiores a las expectativas ya no mueven la aguja. Si el impulso de la IA se desvanece, el panorama macroeconómico (confianza del consumidor en mínimos históricos, inflación persistente, Fed halcón bajo la dirección de Wosh) ganará más peso, y las criptomonedas no podrán escapar.

La estructura a largo plazo de BTC está intacta (las reservas están en mínimos de varios años, los tenedores a largo plazo siguen acumulando, CLARITY avanza, HYPE está haciendo lo que debe hacer un token importante en etapa temprana). Pero el precio a corto plazo lo impulsan los flujos de capital, y actualmente son negativos. El rango de 75.000 a 76.000 USD es una línea clave para BTC; mantenerlo aquí permitirá a BTC volver a atacar los 80.000 USD; si se rompe este rango, podría deslizarse rápidamente hacia 70.000 - 72.000 USD.

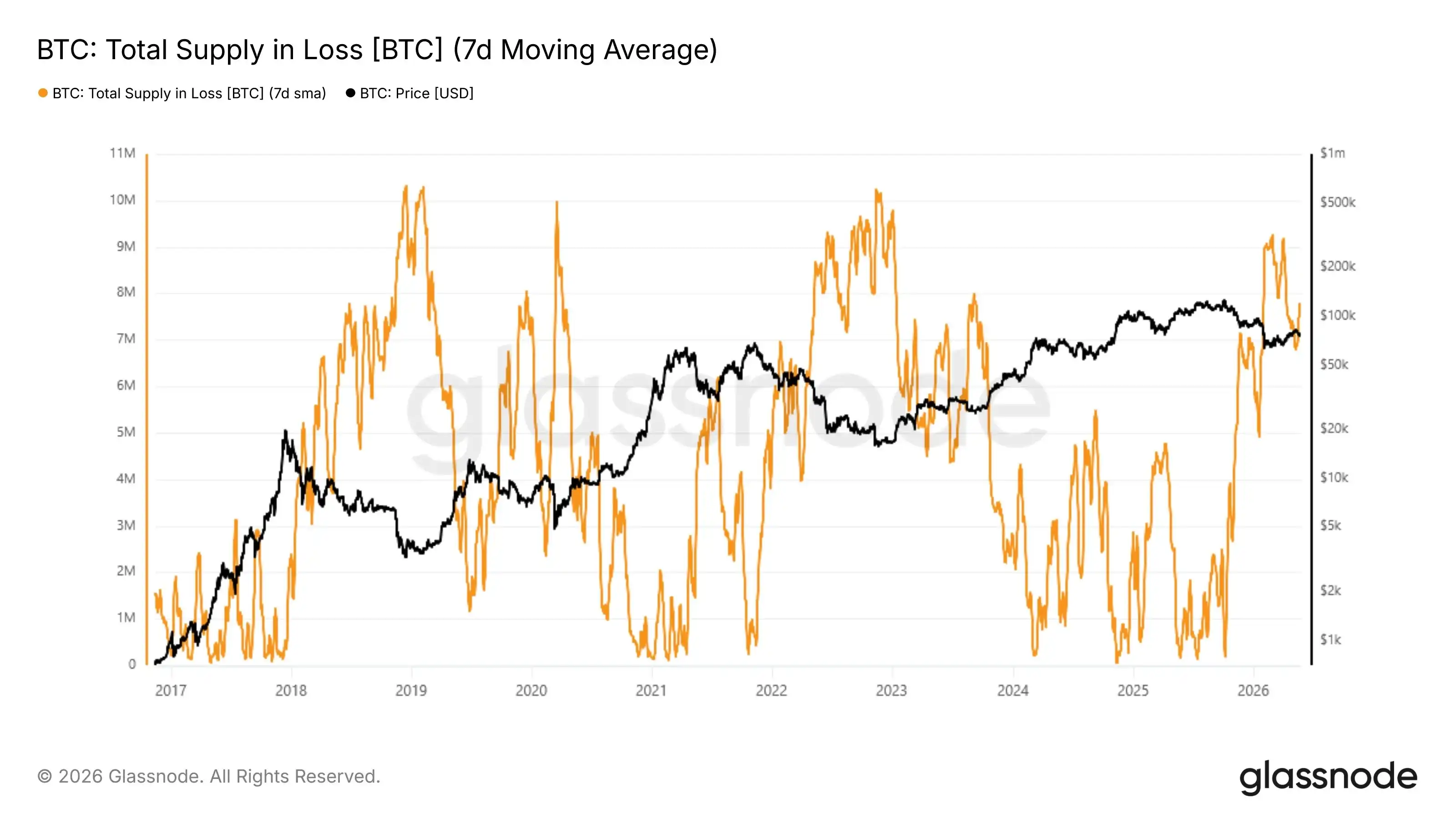

glassnode tuiteó que, a un precio de 76.000 USD, aproximadamente 7,75 millones de BTC están en pérdidas. Este exceso de oferta es una característica estructural de los mercados bajistas y normalmente solo se resuelve cuando los manos débiles se rinden.

BIT tuiteó que, en cuanto al Bitcoin, la subida sostenida durante el período pasado dependió en gran medida del equilibrio entre la demanda institucional y la oferta disponible en el mercado. En el último año, los ETF de Bitcoin al contado y Strategy han sido fuentes importantes de este tipo de demanda. Cuando las entradas de capital a los ETF se aceleraban y Strategy seguía acumulando Bitcoin, el precio del Bitcoin generalmente subía de forma sostenida.

BIT indicó que la compra neta combinada actual de ETF y Strategy ha caído a solo 870 millones de USD, principalmente debido a las significativas salidas de capital de los ETF, que pasaron de ser compradores netos a vendedores netos. Hasta que las entradas de capital a los ETF se estabilicen y vuelvan a aumentar, es probable que el Bitcoin continúe consolidándose y moviéndose lateralmente en el corto plazo.

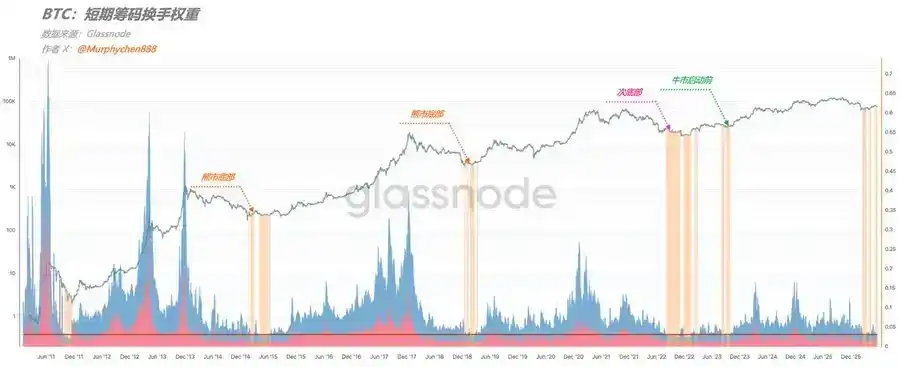

El analista Murphy señaló que está observando el estado actual del mercado de BTC a través del indicador on-chain "ponderación de la actividad del capital a corto plazo en cadena" (es decir, la proporción del valor en dólares soportada por el cambio de manos de fichas a corto plazo). Este indicador refleja los comportamientos de trading a corto plazo más recientes, como la especulación, el arbitraje, la toma de ganancias o las ventas por pánico. Actualmente, esta ponderación ha caído a niveles históricamente muy bajos, que solo se han visto en las zonas más bajas de los mercados bajistas en los últimos 15 años, lo que significa que el cambio de manos a corto plazo se ha enfriado significativamente, el valor económico se está sedimentando hacia fichas a largo plazo, y el mercado se encuentra en una fase de baja volatilidad, acumulación o con características de fondo evidentes.

Murphy considera que, basándose en esto, el mercado actual podría estar en una de estas tres etapas: fondo del mercado bajista; sub-fondo, posiblemente con una última caída; o acumulación previa al inicio del mercado alcista. Sin embargo, un juicio racional permite excluir temporalmente la acumulación previa al toro. En este momento no se recomienda apostar todo el capital a una sola posibilidad, sino adoptar una estrategia de posiciones diversificadas para afrontar diferentes resultados. La posición relativa en la dirección general a largo plazo ya indica que el Bitcoin se encuentra cerca del fondo.