Escrito por: Oluwapelumi Adejumo

Compilado por: Saoirse, Foresight News

Aspectos clave

- El precio de Bitcoin sigue cayendo, se desata una ola de despidos en la industria cripto, mientras que el volumen total de fusiones y adquisiciones en el primer semestre de 2026 alcanza los 9.370 millones de dólares.

- Grandes bancos, redes de pago y gestores de activos optan por adquirir directamente licencias, servicios de custodia y canales de pago, en lugar de construir estos sistemas desde cero.

- Recursos del mercado claramente divididos: empresas en apuros con tesorería en criptoactivos ven sus valoraciones desplomarse, mientras que el sector puramente DeFi no genera interés.

La prolongada caída del precio de Bitcoin está obligando a las empresas cripto a realizar despidos masivos, avanzar en la automatización y posponer los planes de expansión desenfrenada de la anterior fase alcista. Sin embargo, al mismo tiempo, la actividad de fusiones y adquisiciones (M&A) en el sector está experimentando un período de auge sin precedentes.

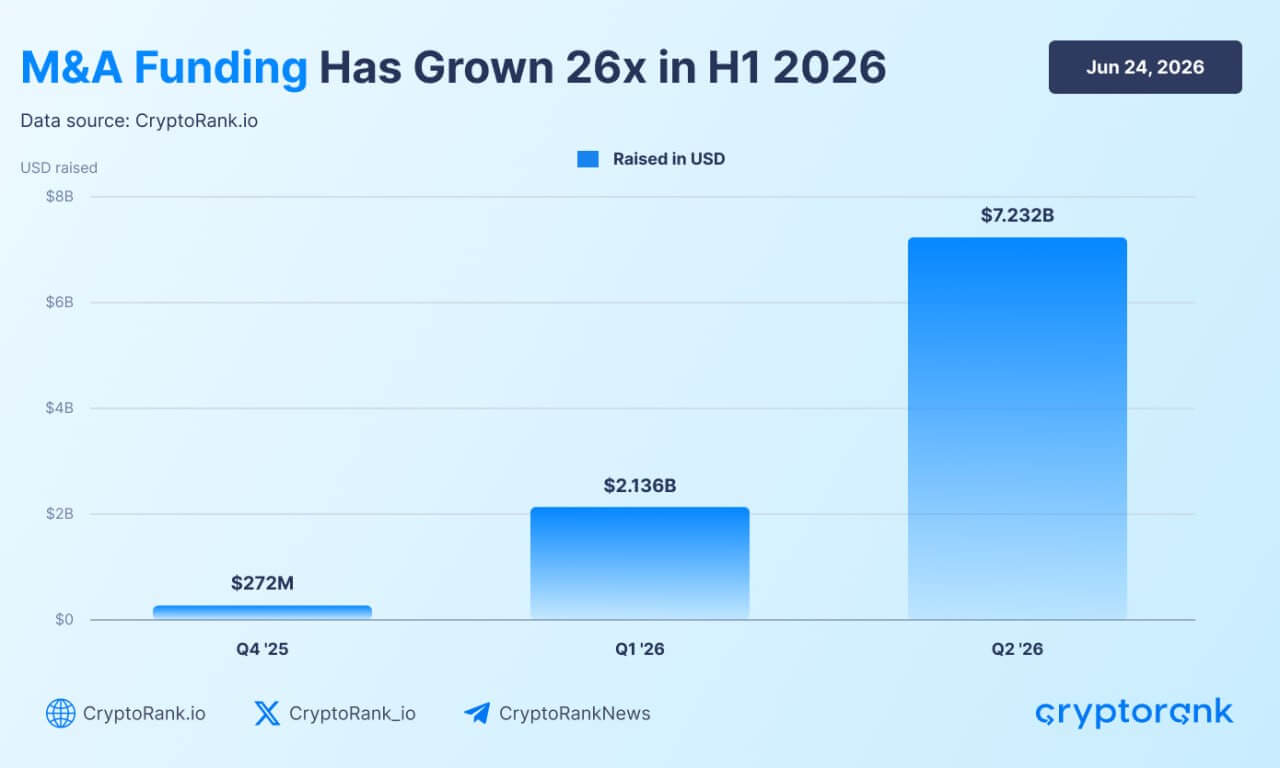

En el segundo trimestre de 2026, el volumen de transacciones de M&A en la industria cripto alcanzó los 7.230 millones de dólares, superando con creces los 2.140 millones del primer trimestre. La inversión acumulada en los dos trimestres suma 9.370 millones de dólares. Según datos de la plataforma CryptoRank, el volumen de M&A en el primer semestre de este año se disparó 26 veces en comparación con el mismo período del año anterior, lo que demuestra claramente que, a pesar del mercado spot deprimido, la actividad de fusiones y adquisiciones se está calentando rápidamente.

Crecimiento de M&A en criptomonedas (Fuente: Cryptorank)

Este auge de fusiones y adquisiciones se produce en un contexto de caída del precio de Bitcoin a mínimos de casi dos años, con múltiples empresas líderes del sector reduciendo continuamente su plantilla. Estos dos fenómenos contrastan marcadamente, mostrando claramente el cambio en los flujos de capital durante un mercado bajista: las empresas ya no realizan contrataciones masivas ni se expanden ciegamente; en su lugar, las instituciones financieras tradicionales y las principales empresas cripto con fondos abundantes están adquiriendo sistemas de pago, licencias de cumplimiento normativo, instalaciones de custodia y otra infraestructura sectorial que requeriría años construir por sí mismas.

Esto crea una situación única: el mercado bajista ha golpeado duramente a muchas empresas cripto, pero la demanda de capital institucional por tecnologías relacionadas con blockchain no ha desaparecido.

Las finanzas tradicionales adquieren infraestructura cripto a gran escala

Las instituciones financieras tradicionales son el motor central de esta ola de adquisiciones cripto, mostrando una clara preferencia por adquirir infraestructura de activos digitales madura y completa, en lugar de construir desde cero sistemas de cumplimiento normativo y arquitecturas técnicas.

Bancos, proveedores de servicios de pago y empresas de fintech están apuntando a startups que ya cuentan con soluciones de custodia, canales de pago y credenciales regulatorias. La consolidación progresiva de las políticas regulatorias globales es el principal impulsor de este auge de adquisiciones: el marco MiCA de la UE establece estándares unificados de licencias, la legislación sobre stablecoins avanza en EE.UU., lo que da a las grandes empresas la confianza para realizar apuestas a largo plazo en el sector cripto.

Profesionales del sector legal y de consultoría señalan que la claridad regulatoria es un catalizador clave para estas fusiones y adquisiciones. El informe de M&A y financiación cripto del primer trimestre de Architect Partners señala que los sectores bancario y de valores han adoptado plenamente la tecnología blockchain, remodelándola como una capa base subyacente para los mercados financieros tradicionales.

La adquisición de la empresa de stablecoins BVNK por 1.800 millones de dólares por parte de Mastercard es un caso emblemático. Esta compra otorga al gigante de pagos acceso inmediato a la tecnología de pagos con stablecoins y a licencias regulatorias globales, ahorrándose años de desarrollo propio.

Otros gigantes de Wall Street también están asegurando posiciones clave mediante inversiones estratégicas: ICE (Intercontinental Exchange) se posiciona en la plataforma de mercados de predicción Polymarket, Citadel Securities invierte en el proveedor de servicios de corretaje Alpaca, y el fondo de capital de riesgo del Standard Chartered inyecta capital en el creador de mercado Keyrock.

Los gestores de activos también están capturando la demanda de clientes institucionales a través de adquisiciones totales. Franklin Templeton, con 1,7 billones de dólares en activos bajo gestión, creó recientemente una división dedicada a activos digitales, Franklin Crypto. Esta división se materializó mediante la adquisición de 250 Digital, integrando su equipo de investigación e inversión y productos de gestión activa cripto previamente operados bajo CoinFund, para ofrecer servicios de gestión de activos cripto directamente a los clientes globales de Franklin Templeton.

En general, el capital privado muestra un fuerte apetito por empresas que pueden tender puentes entre blockchain y el sistema financiero tradicional. Los datos de financiación del primer trimestre muestran que los fondos se concentran en casos de uso práctico de stablecoins, como cambio de divisas, nóminas empresariales o liquidaciones transfronterizas, en lugar de en proyectos cripto nativos con atributos más especulativos.

En el entorno de mercado actual, las credenciales regulatorias se han convertido en una barrera competitiva central. Empresas con licencias de corretaje, cartas bancarias federales o credenciales de asesor de inversiones registrado (como Alpaca, Anchorage, Superstate) son muy codiciadas por los compradores, ya que permiten al adquirente obtener inmediatamente la capacidad de operar legalmente.

Mientras las finanzas tradicionales adquieren agresivamente con su abundante capital, varias blockchain de capa base también se están convirtiendo en adquirentes activos. En el pasado, las cadenas de capa 1 y 2 dependían de desarrolladores externos para construir aplicaciones sobre ellas; ahora, con una competencia feroz por los usuarios en el espacio de las blockchains base, estas están empezando a adquirir directamente productos aplicados orientados al usuario final.

Las recientes adquisiciones de Coinme y la cartera Sequence por parte de Polygon son un ejemplo de este cambio. Al adquirir puntos de entrada de pago e infraestructura de cartera, esta blockchain está construyendo un ecosistema de usuario completo de extremo a extremo, asegurando el flujo de transacciones en cadena y demostrando que la mera tecnología base ya no es suficiente para mantener la cuota de mercado.

Los despidos en la industria cripto se intensifican, la IA y el cumplimiento normativo remodelan la demanda de talento

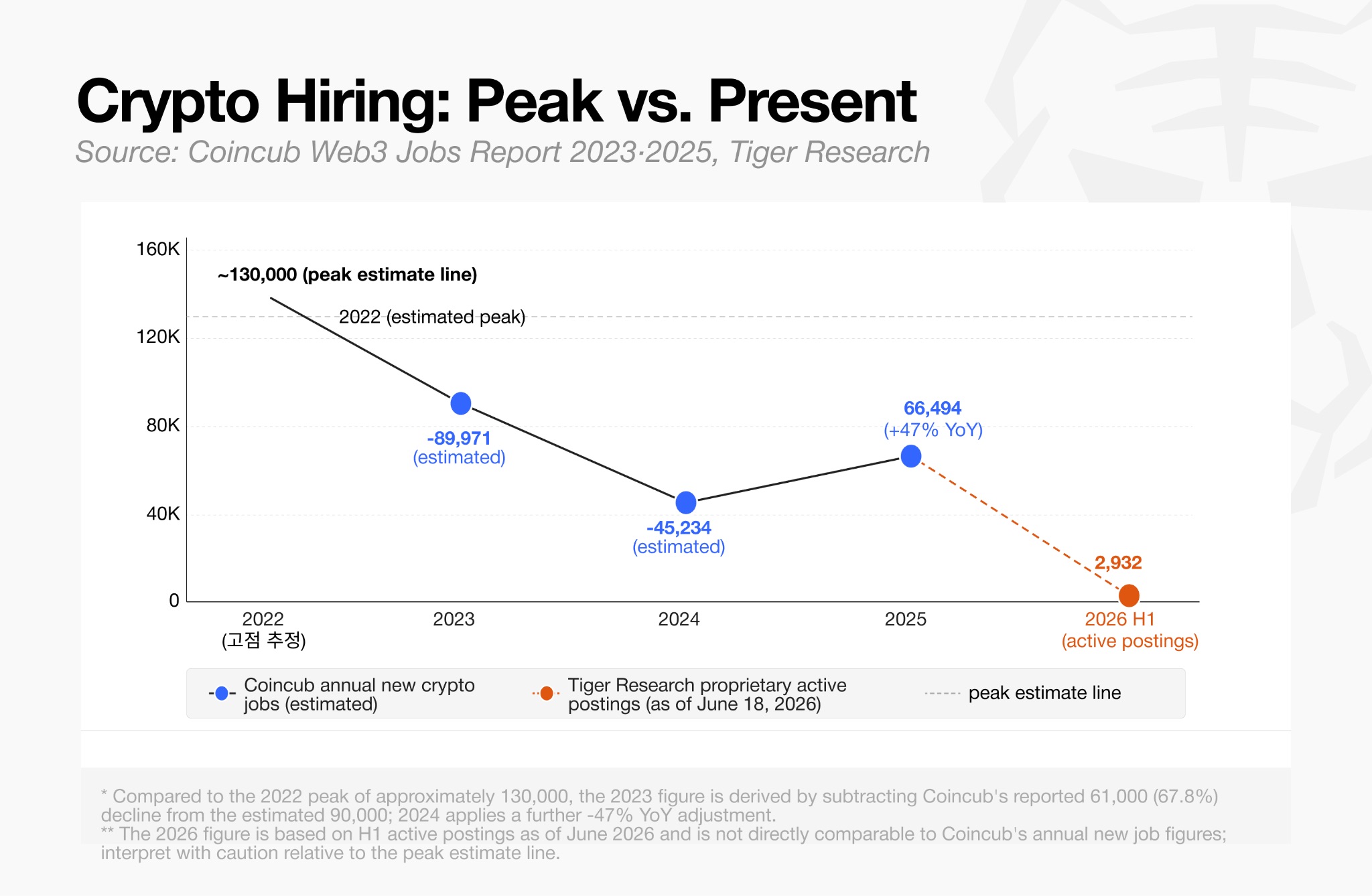

El fervor en las fusiones y adquisiciones empresariales contrasta fuertemente con el continuo encogimiento del mercado laboral en el sector de los activos digitales. Según datos de Tiger Research de junio de 2026, actualmente solo existen 2.932 vacantes de empleo activas en la industria cripto global.

Caída en la contratación cripto (Fuente: Tiger Research)

Esta cifra está muy lejos del auge de contratación durante el mercado alcista de 2021 a principios de 2022, cuando intercambios, protocolos DeFi y plataformas NFT ampliaban sus plantillas simultáneamente. La ola de despidos en el sector comenzó durante la fase bajista de 2022 y se intensificó tras el colapso de FTX. El número total de empleos cripto en Norteamérica y Europa se redujo aproximadamente un 40% y aún no se ha recuperado a los niveles anteriores.

En el primer semestre de 2026, la reducción de plantillas continúa. Gemini, Coinbase, Kraken, Algorand, Crypto.com y, recientemente, la Ethereum Foundation han iniciado nuevas rondas de despidos.

Los ejecutivos empresariales señalan que los despidos se deben principalmente a los bajos precios de los tokens y a la presión macroeconómica, siendo también un factor importante el aumento de la eficiencia operativa impulsado por la IA. Coinbase ha definido directamente su reestructuración organizativa como una transición hacia un "modelo operativo nativo de IA".

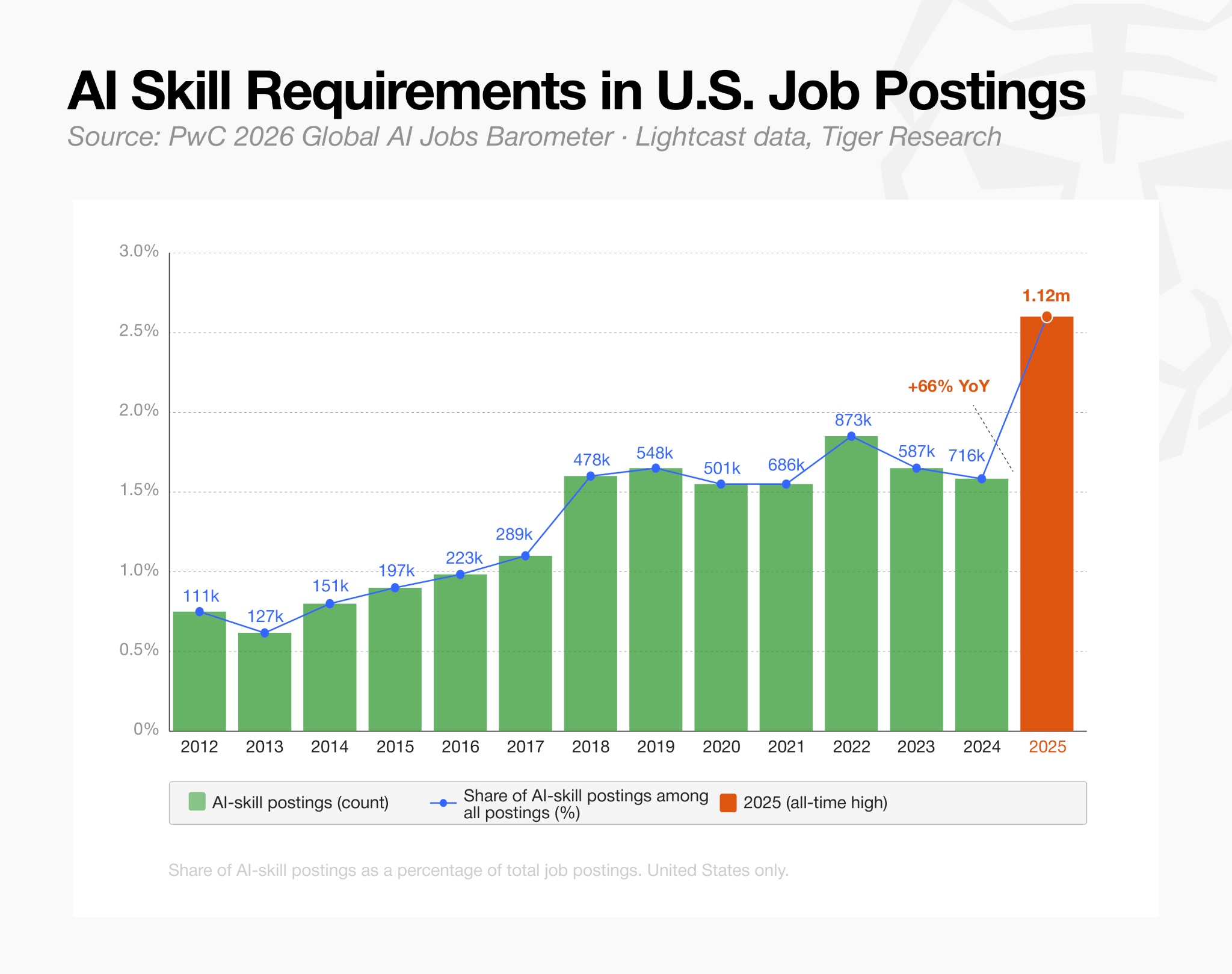

El cambio en la demanda de talento se refleja claramente en las ofertas de empleo: la proporción de puestos cripto que requieren habilidades relacionadas con la IA se ha duplicado en un año, pasando del 23% a principios de 2025 al 53% en marzo de 2026.

Requisitos de habilidades en IA para puestos cripto (Fuente: Tiger Research)

Aunque la contratación general es débil, la estructura del talento en la industria ha cambiado fundamentalmente: las empresas no están congelando completamente la contratación, sino que están concentrando sus esfuerzos en puestos técnicos y de cumplimiento normativo.

Según datos de Tiger Research, los puestos de desarrollo tecnológico representan el 34% de toda la demanda de contratación, y los puestos legales/de cumplimiento el 10%. En los intercambios centralizados, los puestos de cumplimiento representan el 16% del total de contrataciones, más del doble que los puestos de marketing o desarrollo comercial.

Esto indica que las empresas priorizan la retención de personal relacionado con la obtención de licencias, gestión de riesgos y mantenimiento de infraestructura crítica, mientras recortan drásticamente gastos en áreas como marketing o gestión comunitaria.

Las escasas oportunidades de empleo existentes están altamente concentradas en empresas líderes, no distribuidas entre startups. Los intercambios centralizados ofrecen casi un tercio de los puestos del sector. El número de puestos en el segmento de stablecoins y pagos también es considerable, pero los recursos están muy concentrados: solo Tether y Ripple representan el 80% de la demanda de contratación en este segmento.

En general, los datos reflejan que las empresas del sector están realizando ajustes organizativos dirigidos y adoptando estrategias operativas defensivas, sin signos de una recuperación general del empleo en toda la industria.

Empresas cripto en dificultades se convierten en objetivos de adquisición

La adquisición de la firma de datos Messari por parte de Blockworks ejemplifica perfectamente la coexistencia de despidos masivos y consolidación sectorial. El proveedor de servicios de análisis cripto Blockworks adquirió Messari por aproximadamente 10 millones de dólares, mientras que la valoración de esta última tras una ronda de financiación en 2022 fue de 300 millones de dólares, sufriendo ahora una drástica depreciación. Antes de esta venta, Messari había realizado tres rondas de despidos desde 2023.

El desplome de la valoración refleja la cruda realidad que enfrentan las startups cripto que dependen de capital de riesgo, publicidad e ingresos por suscripciones. La continua presión sobre el flujo de caja y el débil crecimiento de ingresos obligan a muchas pequeñas y medianas empresas a buscar activamente fusiones, permitiendo a compradores con fondos abundantes adquirir talento especializado, datos exclusivos y canales de tráfico a precios bajos.

Los analistas del sector predicen que la presión financiera pronto se extenderá al segmento de tesorerías cripto. En 2025, varias empresas de tesorería cripto cotizadas tenían un precio de acción superior al valor total de los activos cripto que poseían, completando múltiples rondas de financiación con éxito. Sin embargo, con la continua caída de los precios de los tokens y la debilidad de las acciones de estas empresas, las valoraciones de mercado de muchas de ellas han caído por debajo del valor real de sus activos cripto, dificultando la acumulación de más activos cripto mediante la emisión de nuevas acciones.

El equipo de investigación de Galaxy Digital señala que la consolidación sectorial es una salida viable para este tipo de empresas. Empresas de tesorería de calidad, como Strategy de Michael Saylor, podrían adquirir a sus pares a precios bajos, consolidar balances y, al mismo tiempo, adquirir negocios operativos rentables, reduciendo la dependencia exclusiva del alza de los precios de los tokens.

Al mismo tiempo, a medida que se consolida el marco legal relevante, las Organizaciones Autónomas Descentralizadas (DAO) también podrían unirse a la ola de fusiones y adquisiciones. El estado de Wyoming en EE.UU. introdujo la estructura legal de Unión Descentralizada Sin Fines de Lucro (DUNA), otorgando a las DAO la capacidad legal para poseer activos fuera de cadena y propiedad intelectual. Reglas claras de gobernanza y propiedad permitirían a las tesorerías de los protocolos adquirir proyectos de software complementarios o equipos de desarrollo especializados.

Sin embargo, en comparación con las fusiones y adquisiciones tradicionales centradas en el cumplimiento que dominan el mercado actual, las adquisiciones de proyectos descentralizados siguen en una fase altamente experimental.

El capital de mercado no se ha agotado, pero los criterios de inversión se han vuelto extremadamente estrictos

Aunque el volumen de fusiones y adquisiciones cripto en el primer semestre de 2026 se acerca a los diez mil millones de dólares, la selectividad del capital en sus desembolsos es cada vez mayor.

El segmento de mercados de predicción es el único ámbito que escapa a este estricto filtrado, con varias plataformas de trading de eventos obteniendo financiación significativa mientras compiten por la cuota de mercado principal. Se informa que la plataforma regulada federalmente Kalshi está negociando una ronda de financiación que valoraría la empresa en 40.000 millones de dólares tras la inversión, casi el doble de su valoración anterior de 22.000 millones; Polymarket también ha obtenido un apoyo financiero sustancial, con ambas plataformas compitiendo por el liderazgo en el mercado de predicción.

Fuera del segmento de predicción, la lógica inversora del sector se ha estrechado drásticamente. Los fondos se dirigen casi exclusivamente a empresas capaces de conectar las finanzas tradicionales con los activos digitales.

Los proveedores de servicios de tokenización y las plataformas de trading institucionales obtienen financiación importante más fácilmente. Estas empresas generan ingresos estables proporcionando servicios de cumplimiento normativo a bancos, corredores y gestores de activos, con modelos de negocio inmunes a las fluctuaciones del mercado minorista cripto. Superstate completó recientemente una ronda de 82,5 millones de dólares para expandir su negocio de emisión de valores en blockchain; Alpaca ocupa una posición líder en el segmento de liquidación de acciones tokenizadas y ETF.

La tendencia en la financiación indica que los inversores ya no apuestan por proyectos piloto de tokenización conceptuales, sino que se centran en productos financieros maduros, ya implementados y regulados.

Es notable que los protocolos puramente DeFi y las nuevas blockchains base sin aplicaciones prácticas reales quedaron completamente excluidas de las grandes rondas de financiación de este trimestre.

La lógica de selección en los desembolsos de capital se alinea estrechamente con la tendencia general de fusiones y adquisiciones: la liquidez del mercado no ha desaparecido, pero los fondos solo fluyen hacia startups que poseen licencias regulatorias, acceso a canales institucionales y casos de uso reales en el ámbito de las finanzas tradicionales.

Este mercado bajista ha llevado a cabo, en efecto, una criba sectorial: empresas con modelos de negocio débiles y sin credenciales regulatorias se fusionan, reducen plantilla o se contraen; mientras que las empresas que construyen infraestructura financiera regulada cosechan los beneficios duales de las adquisiciones y la inversión.