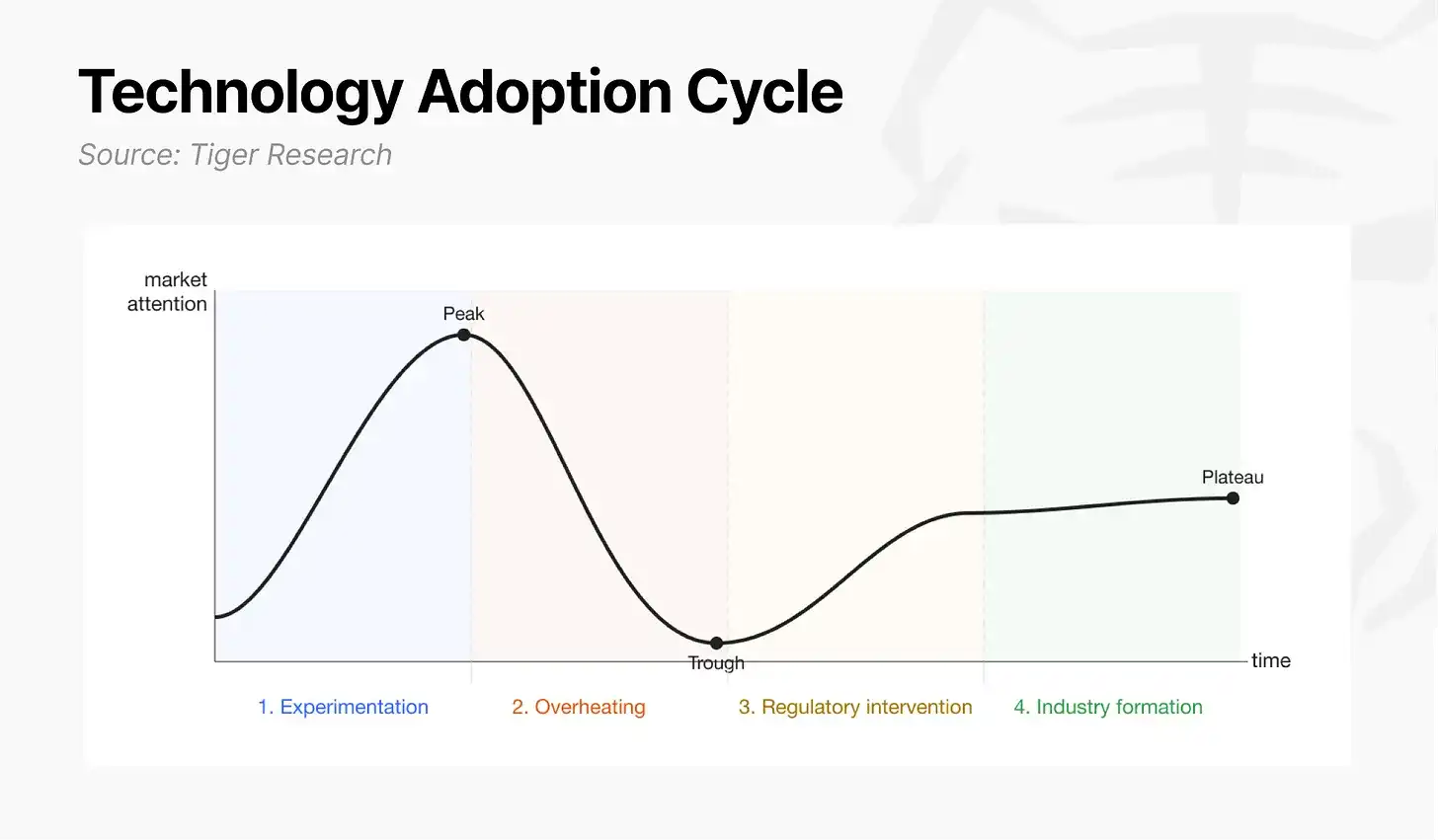

Este artículo proviene de Tiger Research. Las nuevas tecnologías suelen pasar por cuatro etapas al pasar de la experimentación a la industria: fase experimental, fase de sobrecalentamiento, fase de intervención regulatoria y fase de formación de la industria. Internet completó su experimentación en la década de 1990, pasó por el sobrecalentamiento de la burbuja de las puntocom y finalmente, tras su estallido, se desarrolló como una industria madura con el establecimiento de regulaciones y estándares. La tecnología financiera y la inteligencia artificial siguen el mismo camino, aunque con ritmos y formas diferentes.

El sector de las criptomonedas se encuentra actualmente en la zona de transición entre la tercera y la cuarta etapa. Después del nacimiento de Bitcoin, un pequeño grupo de desarrolladores validó su posibilidad en pagos y liquidaciones (fase experimental). Durante la fiebre de las ICO en 2017 y la oleada DeFi en 2021, los inversores entraron y salieron repetidamente (fase de sobrecalentamiento). El colapso de FTX en 2022 fue tanto el pico como el punto de inflexión. Después de múltiples reestructuraciones, la demanda especulativa se ha filtrado, los casos de uso reales se han validado y los reguladores estadounidenses han comenzado a transitar hacia la formalización en lugar de la permisividad o la represión (fase de intervención regulatoria).

Dado que el sector de las criptomonedas intenta sustituir directamente funciones financieras centrales como la liquidación, los pagos y la emisión, genera mayores fricciones con las instituciones financieras tradicionales, por lo que su absorción lleva más tiempo. Hoy, el sector de las criptomonedas finalmente ha llegado a la intersección entre la intervención regulatoria y la formación de la industria.

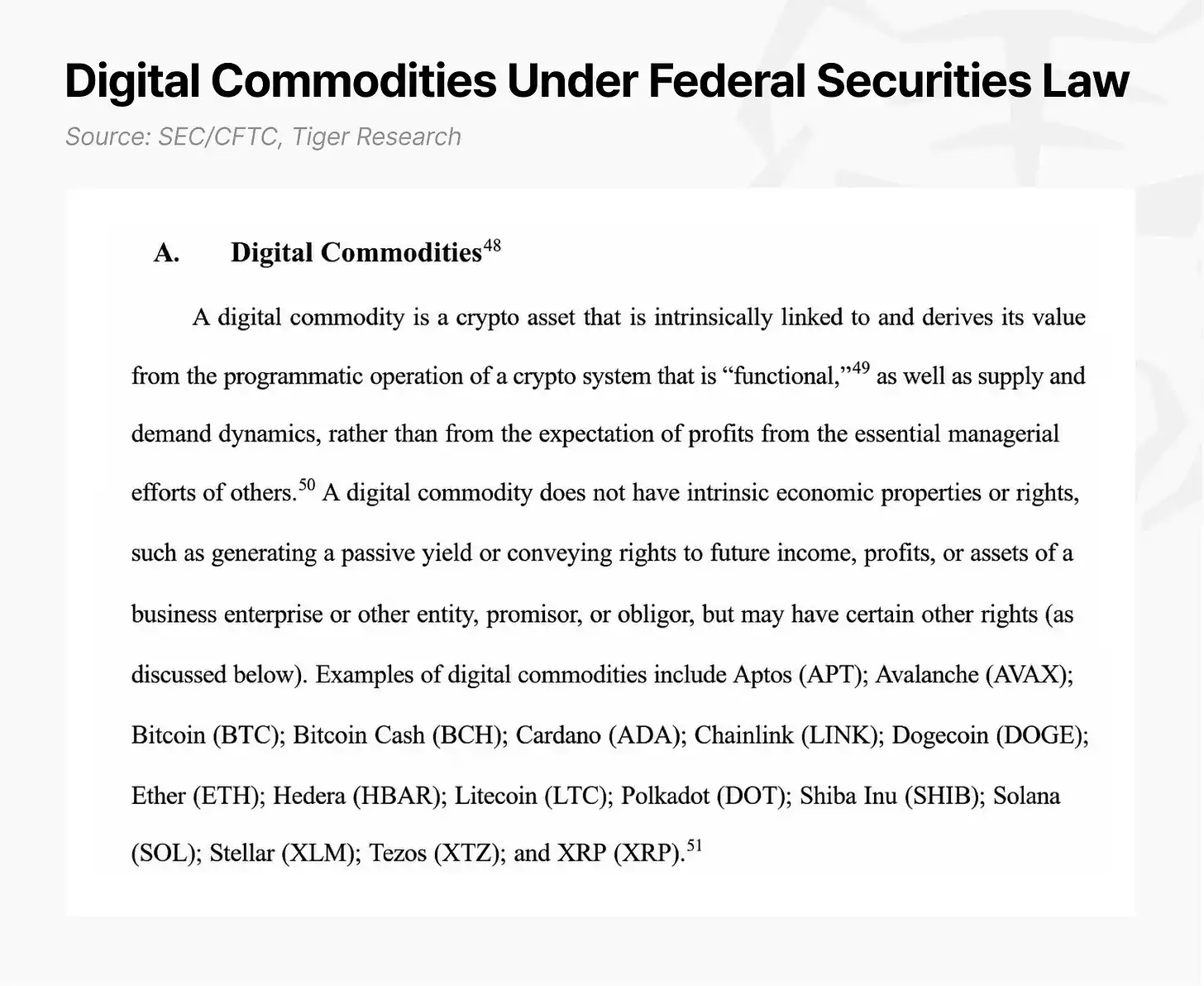

El progreso regulatorio es significativo. El Congreso de Estados Unidos aprobó la Ley GENIUS, que clarifica el estatus legal de las stablecoins. En marzo de 2026, la SEC y la CFTC emitieron una guía interpretativa conjunta que reconoce 16 activos, incluido Solana (SOL), como productos básicos digitales, clasifica los activos en cinco categorías, abandona la antigua clasificación binaria "valor/no valor" y excluye formalmente el staking de protocolos de la regulación de la ley de valores.

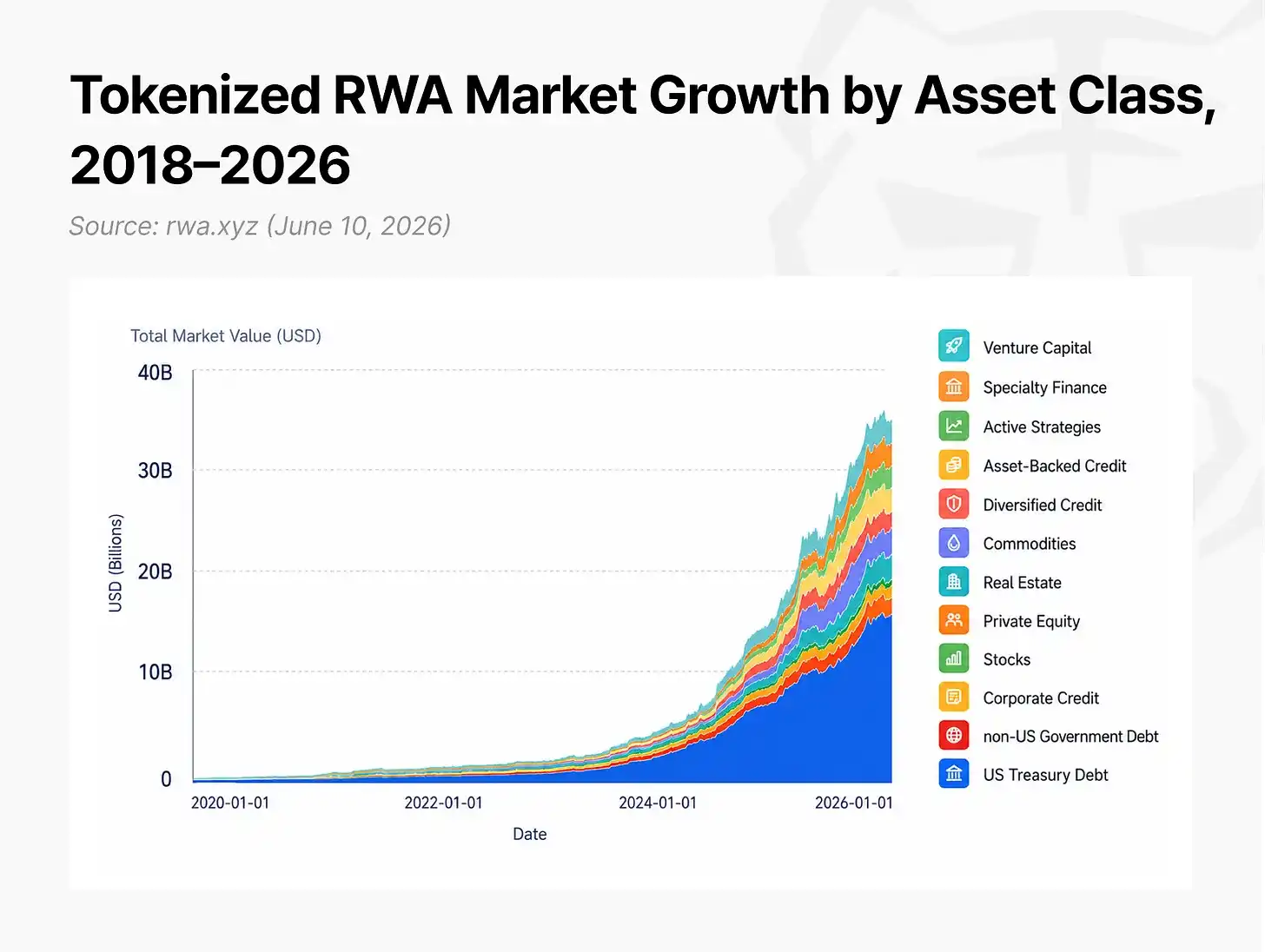

La adopción institucional continúa acelerándose. El mercado de tokenización de activos del mundo real (RWA) creció aproximadamente un 257% en 15 meses, pasando de 5.400 millones de dólares a principios de 2025 a 19.300 millones de dólares a finales de marzo de 2026; si se añaden las stablecoins, el volumen total de activos en cadena se acerca a los 300.000 millones de dólares.

Esto aún no es suficiente para llamarlo una industria madura, pero la formación de la industria ya se ha iniciado en paralelo con la construcción regulatoria.

2. Mercados de capital de Internet: La forma final de la industria de las criptomonedas

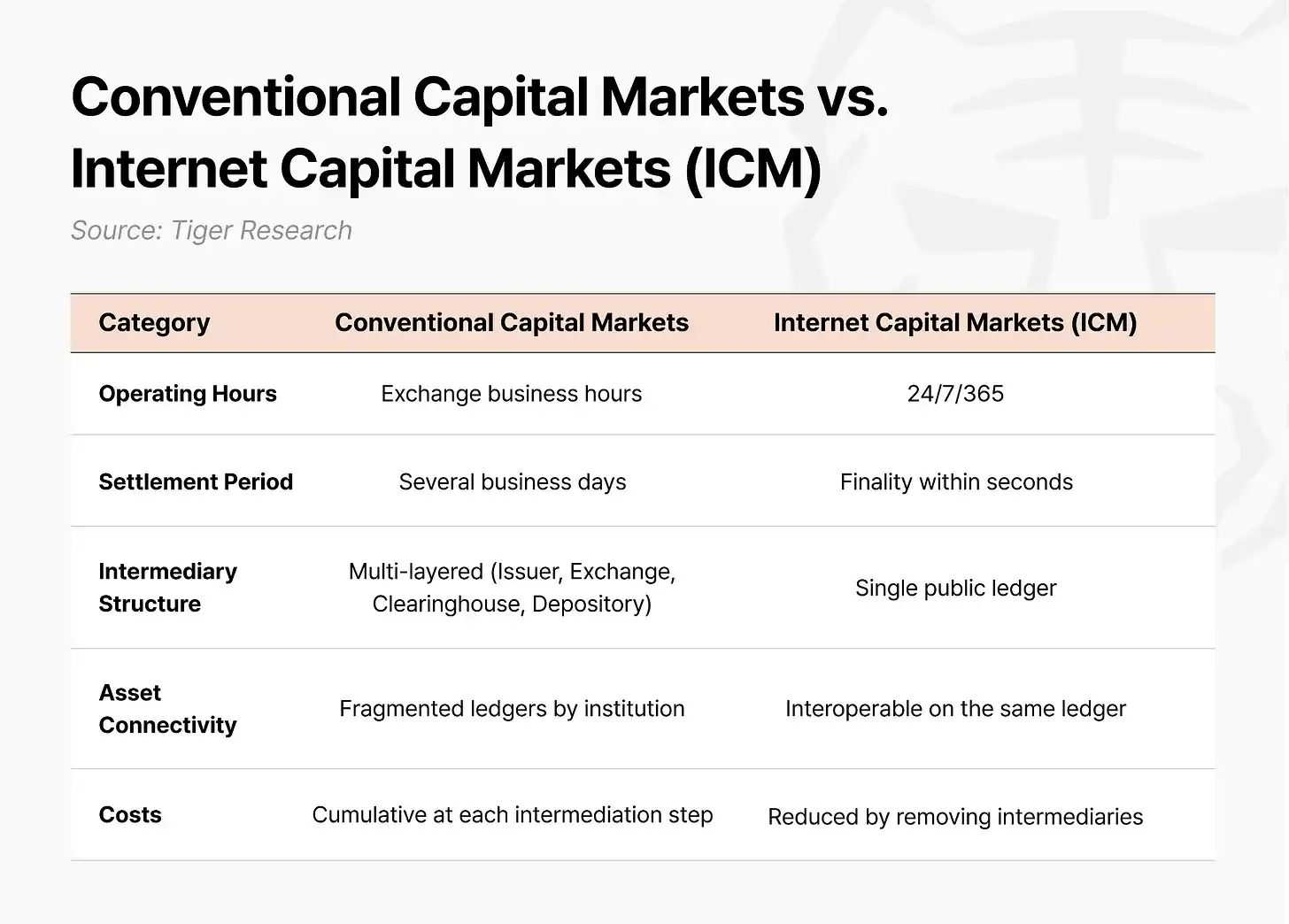

El futuro al que apunta el sector de las criptomonedas tras entrar en la fase industrial es la reestructuración de los propios mercados de capital. Este futuro se puede definir como "Mercados de Capital de Internet" (Internet Capital Markets, ICM): un mercado de capitales donde la emisión, negociación y liquidación de activos se completa en una única cadena pública.

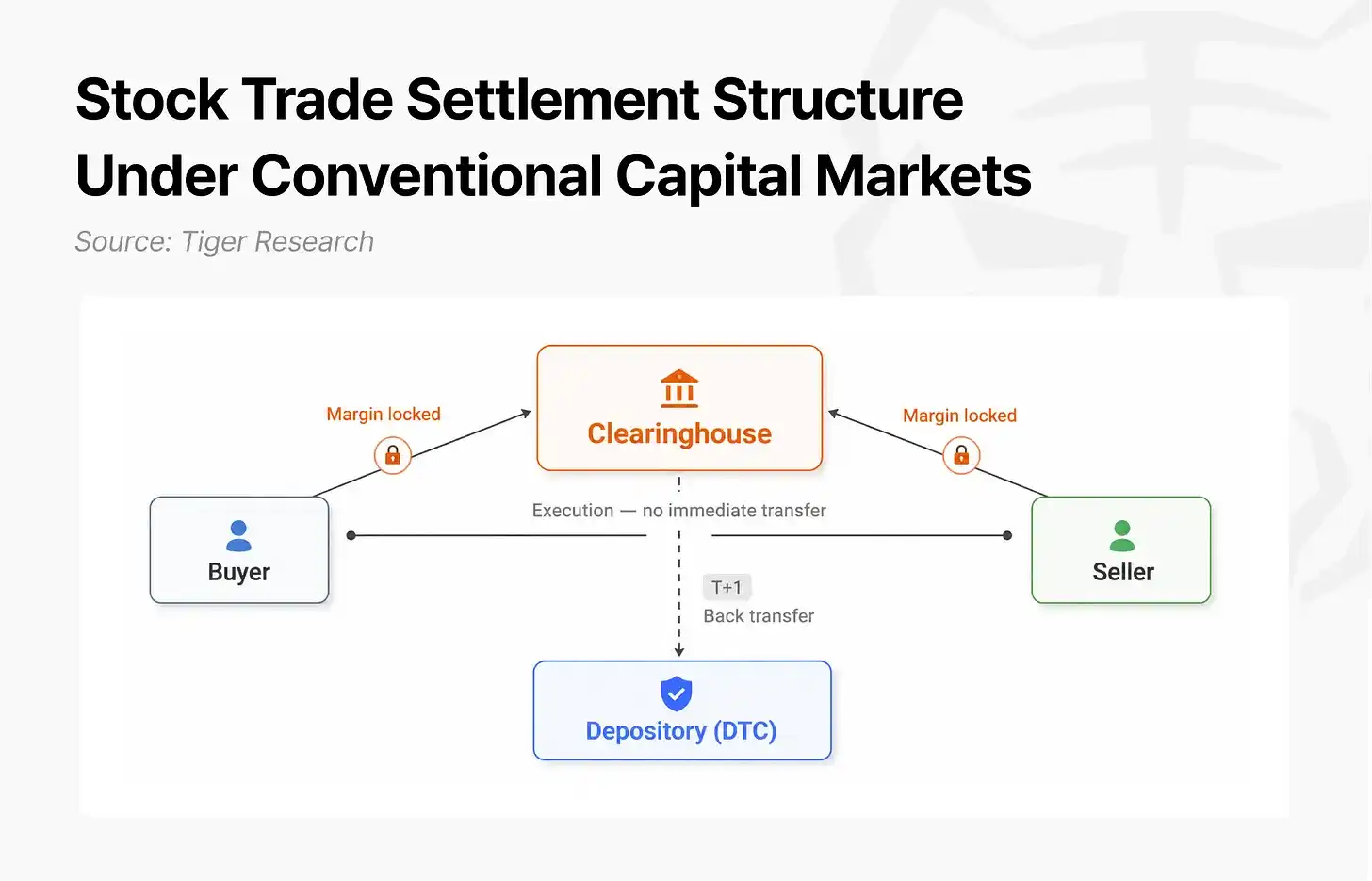

Los mercados de capital actuales funcionan sobre una arquitectura diseñada antes del nacimiento de Internet. Al comprar o vender una acción, el activo y los fondos no se entregan en el instante de la ejecución. Una cámara de compensación se interpone entre comprador y vendedor asumiendo el riesgo de incumplimiento, exigiendo depósitos de garantía que bloquean fondos hasta completar la liquidación. En el mercado estadounidense, la transferencia en el depositario ocurre al día hábil siguiente a la ejecución. Como corredores, bolsas, cámaras de compensación y depositarios mantienen libros de contabilidad independientes, deben conciliarse diariamente; cualquier discrepancia retrasa la liquidación. Las transacciones transfronterizas añaden conversión de divisas y depositarios nacionales, alargando los plazos de liquidación a T+3 o más. Esta arquitectura, diseñada para una era de desconfianza entre contrapartes, hoy es en sí misma un costo.

En los mercados de capital de Internet, el código asume el rol de la cámara de compensación. El pago del comprador y el activo del vendedor se colocan simultáneamente en un contrato inteligente, ejecutándose ambas transferencias como una única transacción. Si no se cumplen las condiciones de alguna parte, toda la transacción se cancela automáticamente, sin posibilidad de que salgan fondos de solo una parte. Al eliminar el riesgo de incumplimiento en la capa del código, la cámara de compensación ya no exige garantías; al compartir todos los participantes un único libro de contabilidad en tiempo real, desaparece la necesidad de conciliación interinstitucional. La ejecución y la liquidación se completan de forma sincronizada en segundos.

Los actores que impulsan este cambio se están expandiendo desde startups cripto a instituciones financieras tradicionales. Aquellas instituciones que obtenían ingresos de estructuras intermediarias multicapa ahora participan ellas mismas en esta transformación. La historia demuestra repetidamente: en cada punto de inflexión de actualización de infraestructura, las instituciones que siguen más tarde pagan costos más altos o pierden liderazgo. La transacción a la negociación electrónica en los 90 es un ejemplo clásico: las grandes instituciones dependientes de la negociación en el parquet inicialmente resistieron plataformas electrónicas como Island ECN e Instinet, hasta que se convirtieron en el estándar y tuvieron que seguirlas pasivamente mediante adquisiciones y absorción. La transformación de la tecnología financiera ha seguido el mismo patrón.

Esta transformación avanza más rápido en Estados Unidos. Desde que el dólar se convirtió en moneda de reserva bajo el sistema de Bretton Woods en 1944, el comercio global y las transacciones financieras se denominan y liquidan en dólares. CHIPS procesa más de 2,2 billones de dólares en pagos cada día hábil. Los estándares de divulgación de la SEC sirven de referencia para los sistemas de mercados de capital de otros países. Más del 99% de las stablecoins están denominadas en dólares. Estados Unidos está replicando el mismo modelo en los mercados de capital de Internet.

3. Solana: La implementación concreta de los mercados de capital de Internet

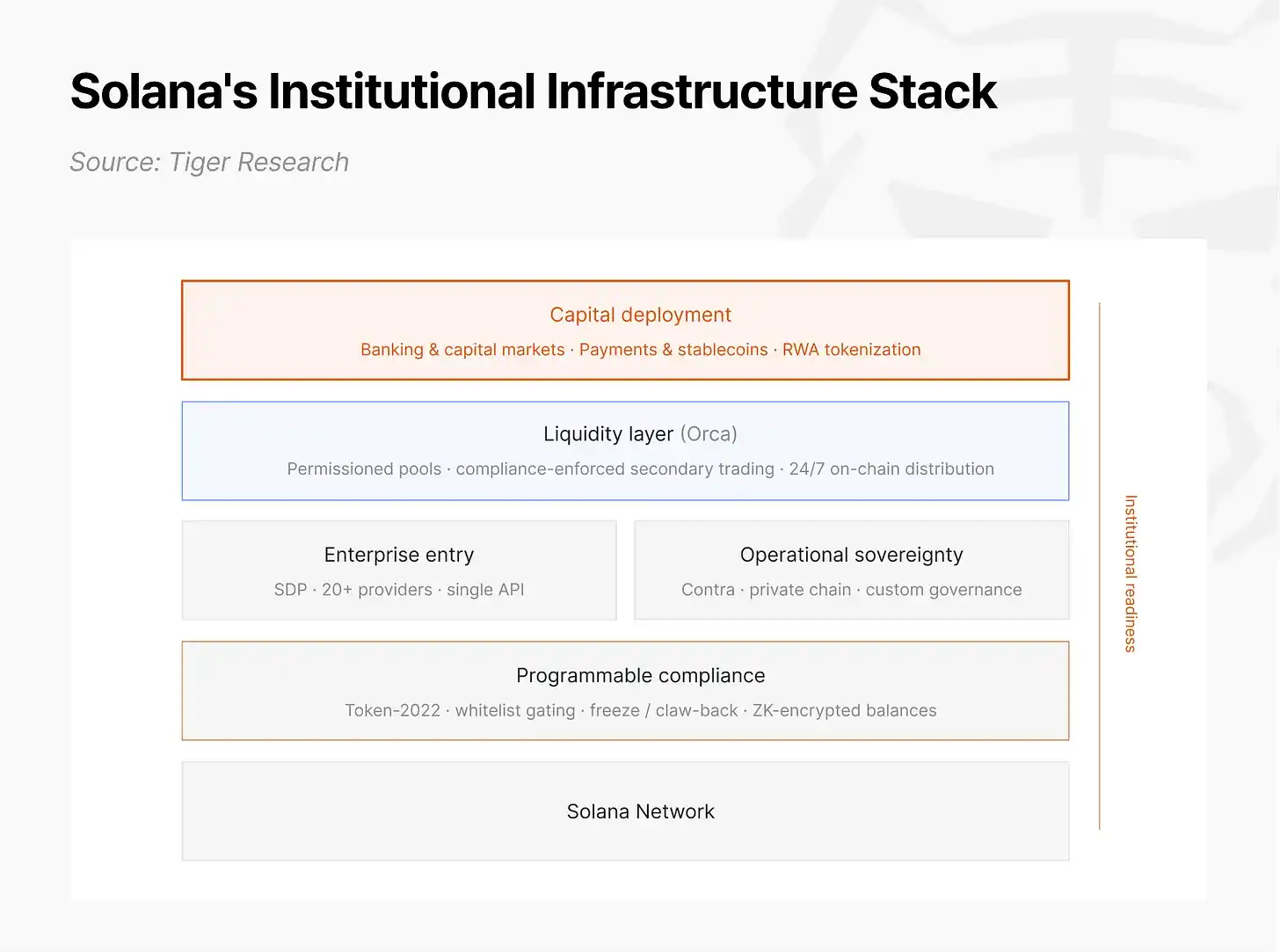

En el panorama de los mercados de capital de Internet estadounidenses, Solana es la red de cadena pública que integra base técnica, práctica institucional y diseño regulatorio.

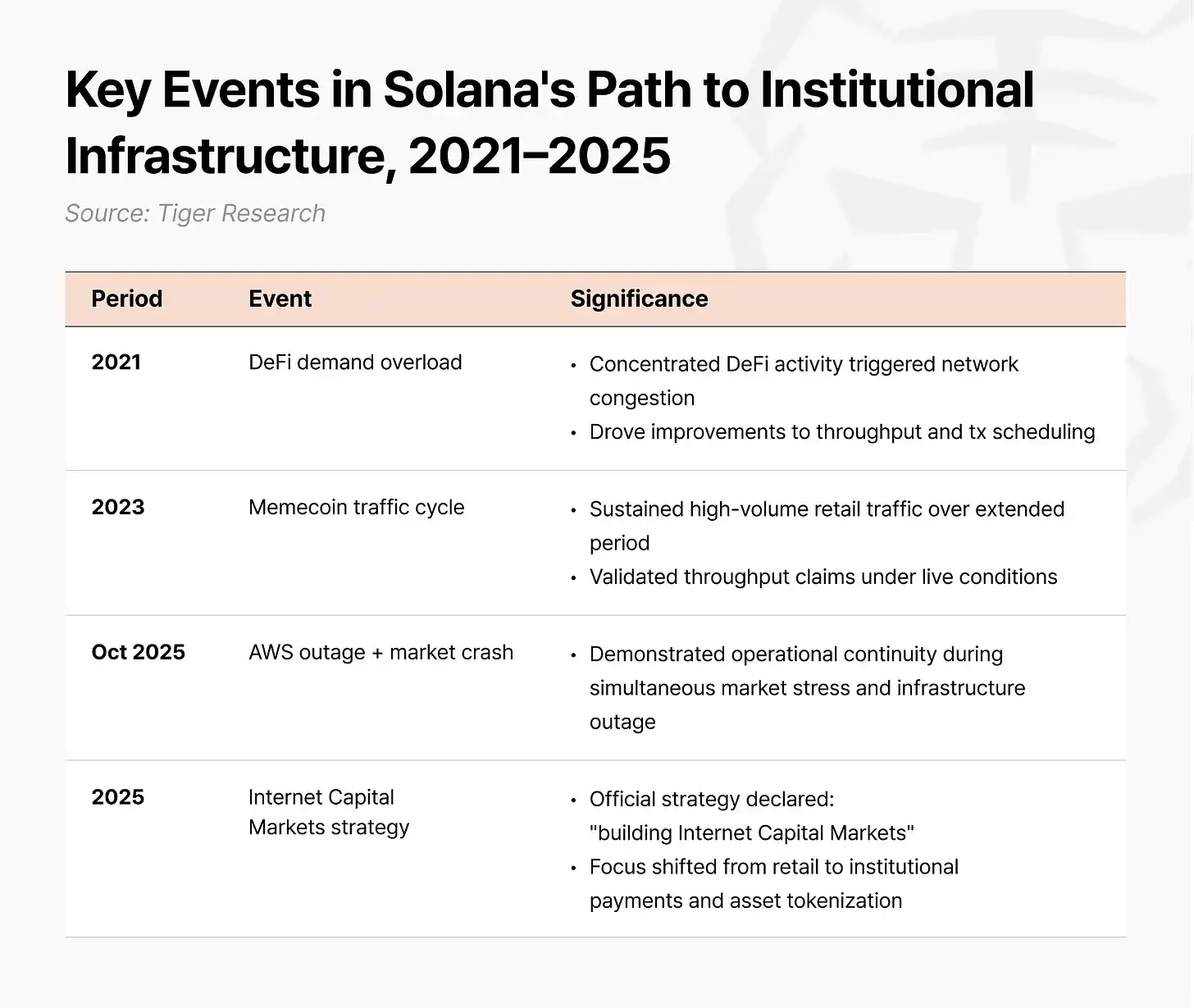

La base técnica de Solana se ha templado en el mercado minorista. La demanda DeFi de 2021 provocó una sobrecarga de la red, que Solana tomó como una oportunidad para mejorar el rendimiento y la programación de transacciones. Durante el ciclo de memecoins en 2023, validó sus afirmaciones de rendimiento soportando un tráfico minorista de alta intensidad durante un largo periodo. En octubre de 2025, una caída del mercado coincidió con una caída de AWS; las tarifas de transacción en otras cadenas se dispararon a 100 dólares por operación, mientras Solana continuó funcionando con una tarifa de 0,0013 dólares por transacción, sin interrupciones. La estabilidad de infraestructura requerida para las finanzas institucionales se validó primero mediante pruebas de estrés en un entorno minorista.

En 2025, Solana estableció "construir los mercados de capital de Internet" como estrategia oficial, centrándose en pagos institucionales y tokenización de activos. El estándar Token-2022 lanzado para este propósito incrusta funciones como congelación, confiscación, gestión de listas blancas y saldos confidenciales en el propio token como código. El emisor no necesita sistemas externos para implementar requisitos de cumplimiento dentro del token, resolviendo en la capa del protocolo las necesidades centrales de las finanzas sobre la tenencia y la elegibilidad de negociación de activos.

Sobre esta infraestructura, siete grandes instituciones financieras estadounidenses iniciaron pruebas de concepto o completaron transacciones reales en Solana: J.P. Morgan, State Street, Citi, Franklin Templeton, Visa, PayPal y Western Union. Tres de ellas son de los ocho bancos estadounidenses de importancia sistémica global (G-SIBs).

Mientras tanto, el Instituto de Políticas de Solana (SPI) se estableció en Washington D.C. en la primavera de 2025, reclutando al ex-CEO del Fondo de Educación DeFi y al ex-CEO de la Blockchain Association. No esperó a que se aprobaran leyes para reaccionar, sino que presentó activamente un marco piloto llamado "Project Open" al grupo de trabajo de criptomonedas de la SEC, intentando primero establecer un precedente regulatorio, a la vez que avanzaba en la diversificación de negocios y la formulación de regulaciones.

4. Práctica institucional: Análisis de casos en cuatro áreas

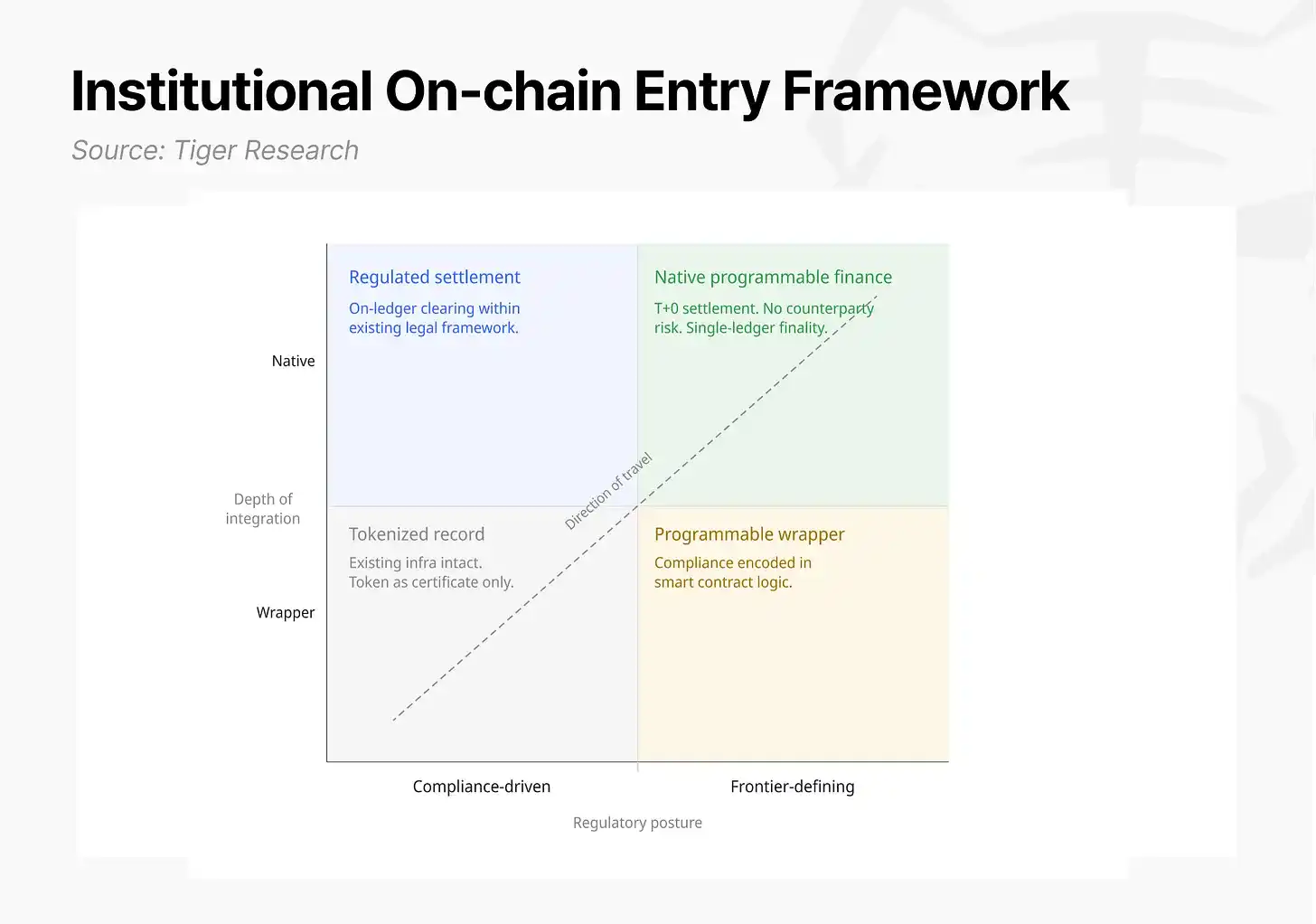

La participación institucional en los mercados de capital de Internet de Solana se está desarrollando en múltiples líneas, pero no todos los participantes tienen los mismos objetivos. Entender esta actividad en capas requiere un marco analítico construido alrededor de dos ejes centrales: postura regulatoria (impulsada por cumplimiento vs. definidora de fronteras) y profundidad de integración en la cadena de valor (capa de empaquetado vs. capa nativa).

4.1 Banca y mercados de capital: El costo oculto del retraso en la liquidación

El área de banca y mercados de capital abarca emisión de bonos, financiación comercial y gestión de tesorería, es una fuente central de ingresos para las instituciones financieras tradicionales y donde la ventaja de costo de los mercados de capital de Internet se manifiesta más directamente. Tres subáreas comparten un mismo problema clave: existe un desfase temporal entre la ejecución de la transacción y el movimiento real de fondos.

Según estimaciones de Tiger Research, solo en el mercado de bonos del Tesoro de Estados Unidos, el costo de oportunidad anual por fondos inactivos debido a retrasos en la liquidación es de aproximadamente 32.000 millones de dólares; si se extiende a todo el mercado de renta fija estadounidense, el costo de oportunidad anual supera los 450.000 millones de dólares. Las limitaciones de velocidad del sistema financiero actual imponen enormes costos ocultos a los participantes del mercado.

En la infraestructura de los mercados de capital de Internet, esta diferencia de tiempo crónica desaparece. La liquidación atómica (DvP) agrupa la transferencia de activos y el pago en una única transacción y los procesa en tiempo real. La cámara de compensación ya no es necesaria, y los procesos de conciliación separados entre instituciones también desaparecen. La ejecución y la liquidación se completan en segundos (T+0).

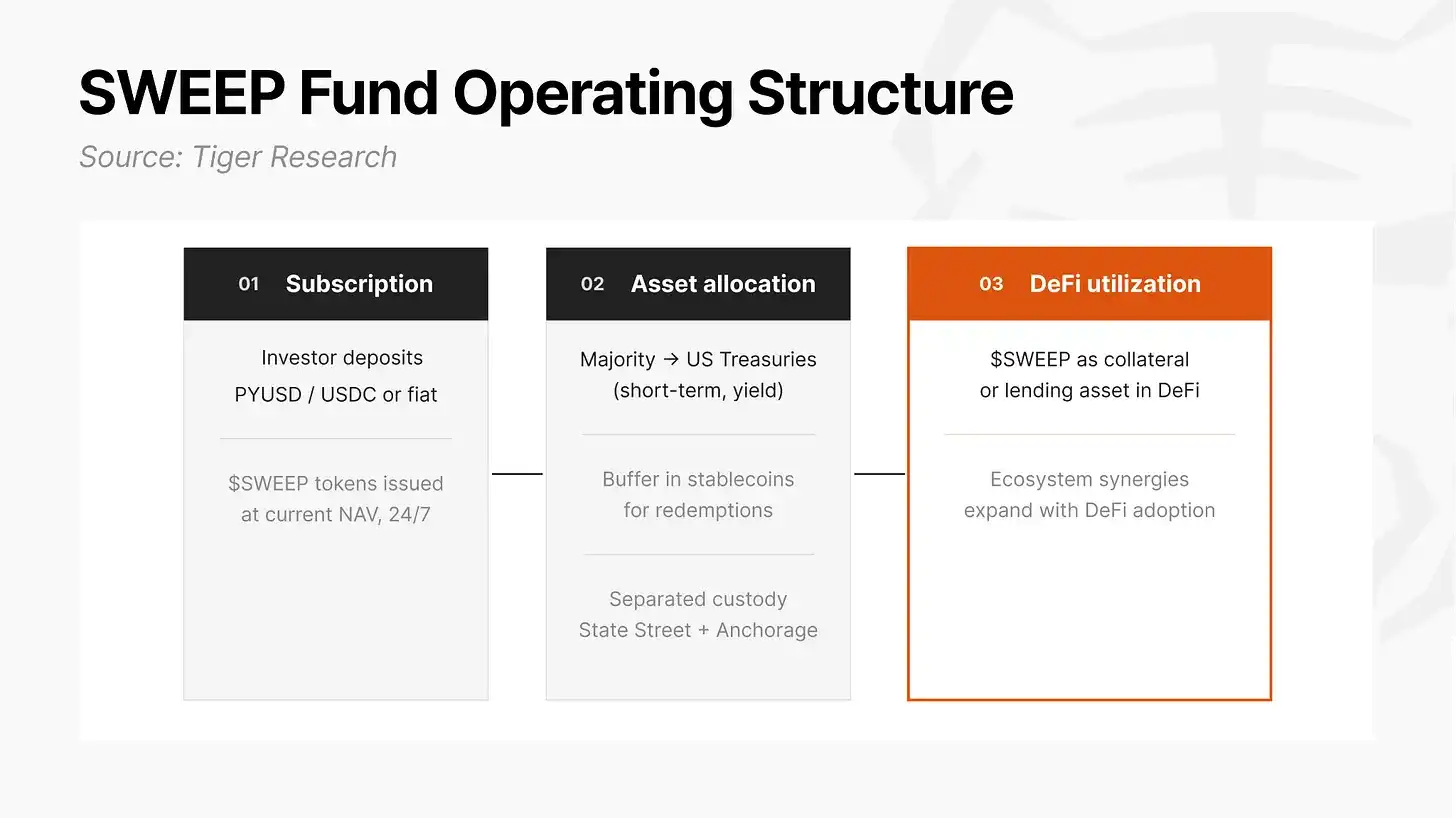

State Street × Galaxy: Gestión de tesorería en cadena (SWEEP). SWEEP, lanzado en Solana en mayo de 2026, es un fondo en cadena para inversores institucionales que acepta depósitos en stablecoins (PYUSD, USDC) o moneda fiduciaria e invierte en bonos del Tesoro estadounidense a corto plazo para generar rendimiento. Implementa el concepto de "cuenta de concentración automática" de las finanzas tradicionales en forma de fondo en cadena. Para fundaciones Web3 que mantienen grandes cantidades de stablecoins, usar servicios financieros tradicionales en la infraestructura actual requiere primero convertir las stablecoins a dólares, generando costos de conversión y retrasos. SWEEP permite a las instituciones depositar y rescatar activos de rendimiento de bonos del Tesoro directamente desde su cartera. El fondo insignia de Ondo Finance, OUSG, realizó una inversión de anclaje de aproximadamente 2.000 millones de dólares en el lanzamiento de SWEEP, representando alrededor del 26% de su TVL en ese momento.

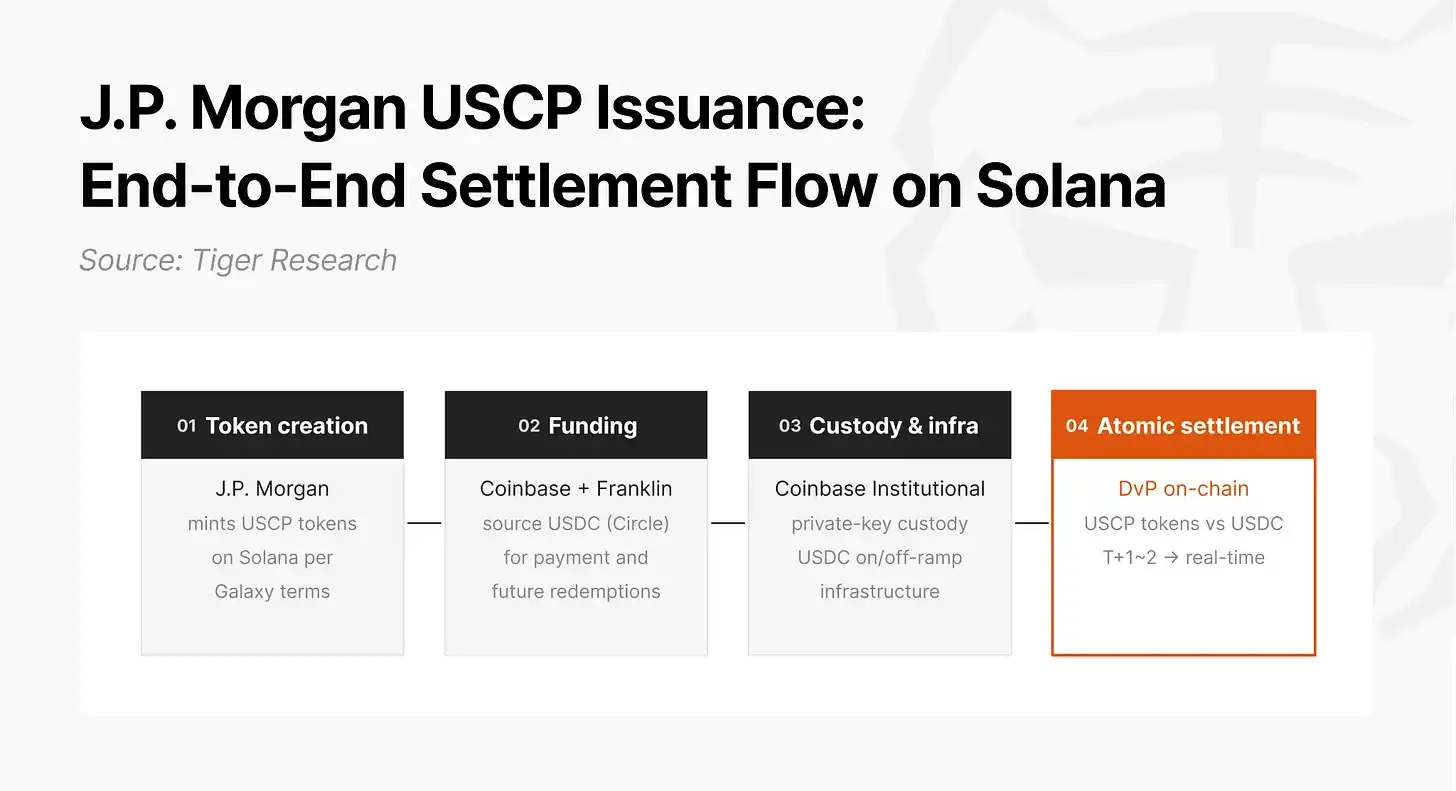

J.P. Morgan × Galaxy: Emisión de papel comercial (USCP). En diciembre de 2025, J.P. Morgan estructuró una emisión de 50 millones de dólares de papel comercial estadounidense en la cadena pública Solana. No fue una prueba simulada, sino una de las primeras transacciones reales de valores de deuda en una cadena pública. J.P. Morgan, como estructurador, creó directamente el token USCP en la blockchain de Solana, con Coinbase y Franklin Templeton como principales inversores y compradores pagando en USDC (emitido por Circle), y Coinbase proporcionando infraestructura de custodia de claves privadas y entrada/salida de USDC. Al combinar la red de pagos de stablecoins con la liquidación atómica en cadena (DvP), el ciclo de financiación empresarial que normalmente requería de T+1 a T+2, pasando por múltiples intermediarios, se comprimió a tiempo real.

Citi × PwC: Tokenización de financiación comercial (letras de cambio). Citi y PwC completaron una prueba de concepto interna en Solana para transformar letras de cambio tradicionales en activos digitales tokenizados. En el entorno simulado, el ciclo de vida completo de la letra (emisión, financiación, circulación, liquidación) se automatizó mediante contratos inteligentes, reduciendo el tiempo de liquidación de días a minutos y los costos de conciliación manual a cero. Este caso tiene una fuerte referencia para los mercados financieros asiáticos, ya que los centros de comercio global están altamente concentrados en la región asiática.

4.2 Pagos y stablecoins: Rediseñando el paradigma de liquidación

Western Union: Remesas globales (USDPT). En mayo de 2026, esta empresa con 175 años de historia que procesa alrededor de 150.000 millones de dólares anuales en remesas transfronterizas en más de 200 países, emitió el token de pago en dólares USDPT en Solana. En el sistema tradicional de bancos corresponsales, cada banco intermediario procesa solo en su propio sistema y durante sus horas laborales, la liquidación suele tomar de uno a dos días hábiles, y se detiene completamente los fines de semana y festivos. Para poder responder inmediatamente a las solicitudes de pago en tiempo real desde los países de destino, Western Union debe bloquear previamente grandes cantidades de dólares en cuentas bancarias locales en cada país; estos saldos pre-depositados en cuentas de corresponsales permanecen bloqueados y no generan rendimiento hasta que ocurre la transferencia.

USDPT rediseña fundamentalmente este flujo de liquidación, cambiando el paradigma de "reserva de fondos por adelantado" a "suministro bajo demanda en tiempo real". Cuando el inventario de efectivo de un agente en un país cae por debajo de un umbral, el equipo financiero de la sede en EE.UU. envía fondos inmediatamente a la cartera institucional en cadena de ese agente a través del USDPT emitido por Anchorage Digital. Ya sea fin de semana, noche o festivo, la liquidación final se completa rápidamente basándose en el tiempo de bloqueo de 0,4 segundos de la red Solana. Western Union también está construyendo una Red de Activos Digitales (DAN), planeando expandir su servicio de pago con stablecoins para consumidores "Stable by Western Union" a más de 40 países durante 2026.

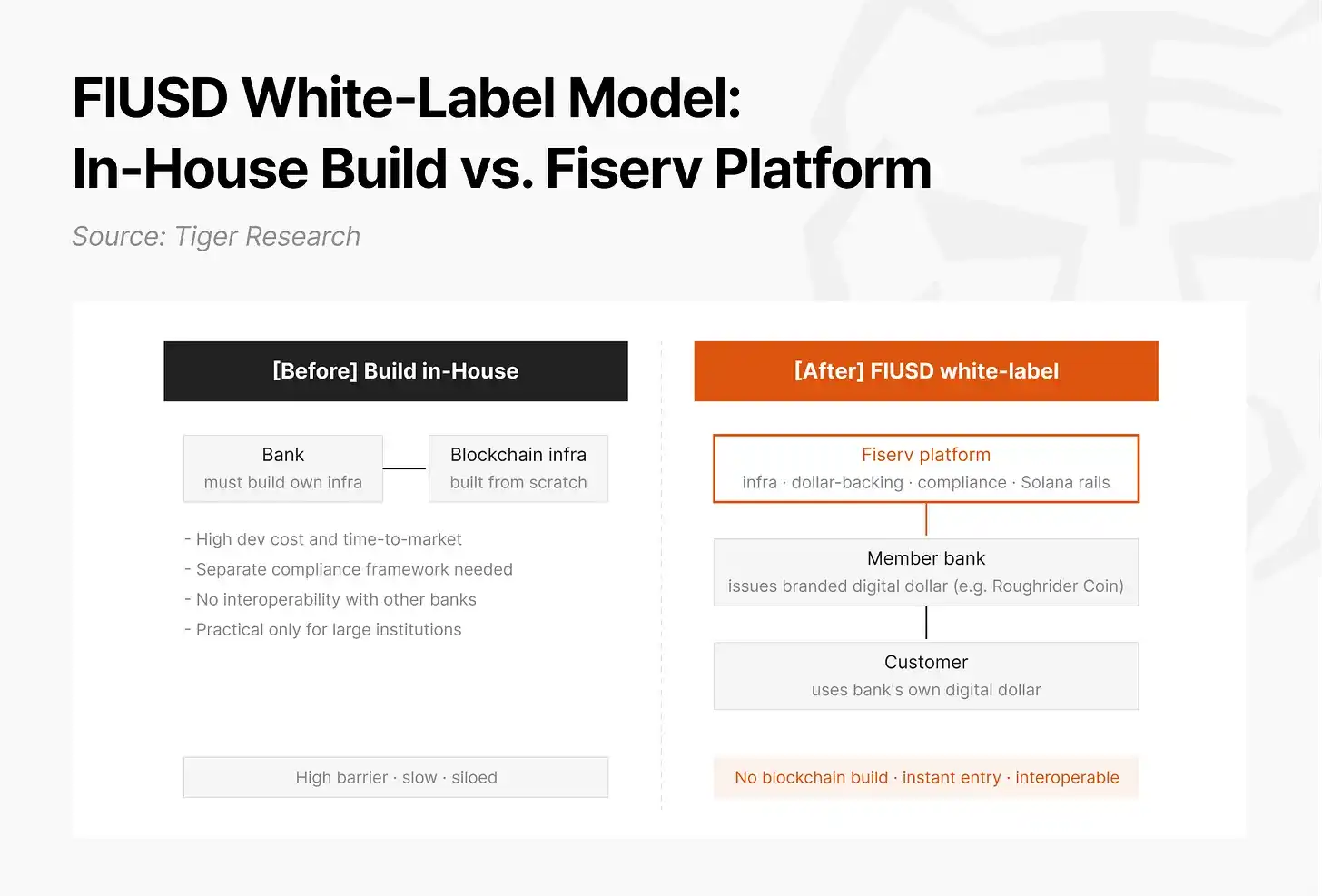

Fiserv: Stablecoin de marca blanca para instituciones financieras (FIUSD). Fiserv anunció que lanzará la plataforma de stablecoins de marca blanca FIUSD, planificando su lanzamiento oficial en Solana para julio de 2026. Bajo la estructura de marca blanca, Fiserv proporciona la infraestructura técnica y el sistema de respaldo en dólares, y cada institución financiera emite y ofrece stablecoins bajo su propia marca. Los bancos pueden ofrecer su propio dólar digital a los clientes sin necesidad de construir su propia infraestructura blockchain. El Bank of North Dakota (el único banco estatal de EE.UU.) ya anunció que lanzará la "Roughrider Coin" en esta plataforma. La red multilateral de Fiserv cubre alrededor de 10.000 clientes de instituciones financieras y 6 millones de comercios, procesando 90.000 millones de transacciones anuales, y planea utilizar su tecnología existente para ofrecer FIUSD gratuitamente a las instituciones financieras cliente miembros.

Esta estructura puede ser directamente adoptada por las instituciones financieras asiáticas. Para Corea del Sur, el modelo de marca blanca se ajusta precisamente al debate actual sobre si los bancos o las instituciones no bancarias pueden emitir stablecoins; una vez que la Comisión de Servicios Financieros (FSC) establezca los límites y cree las reglas para stablecoins denominadas en wons, este modelo puede transferirse.

4.3 Tokenización de activos del mundo real: Ciclo cerrado desde la emisión hasta la circulación

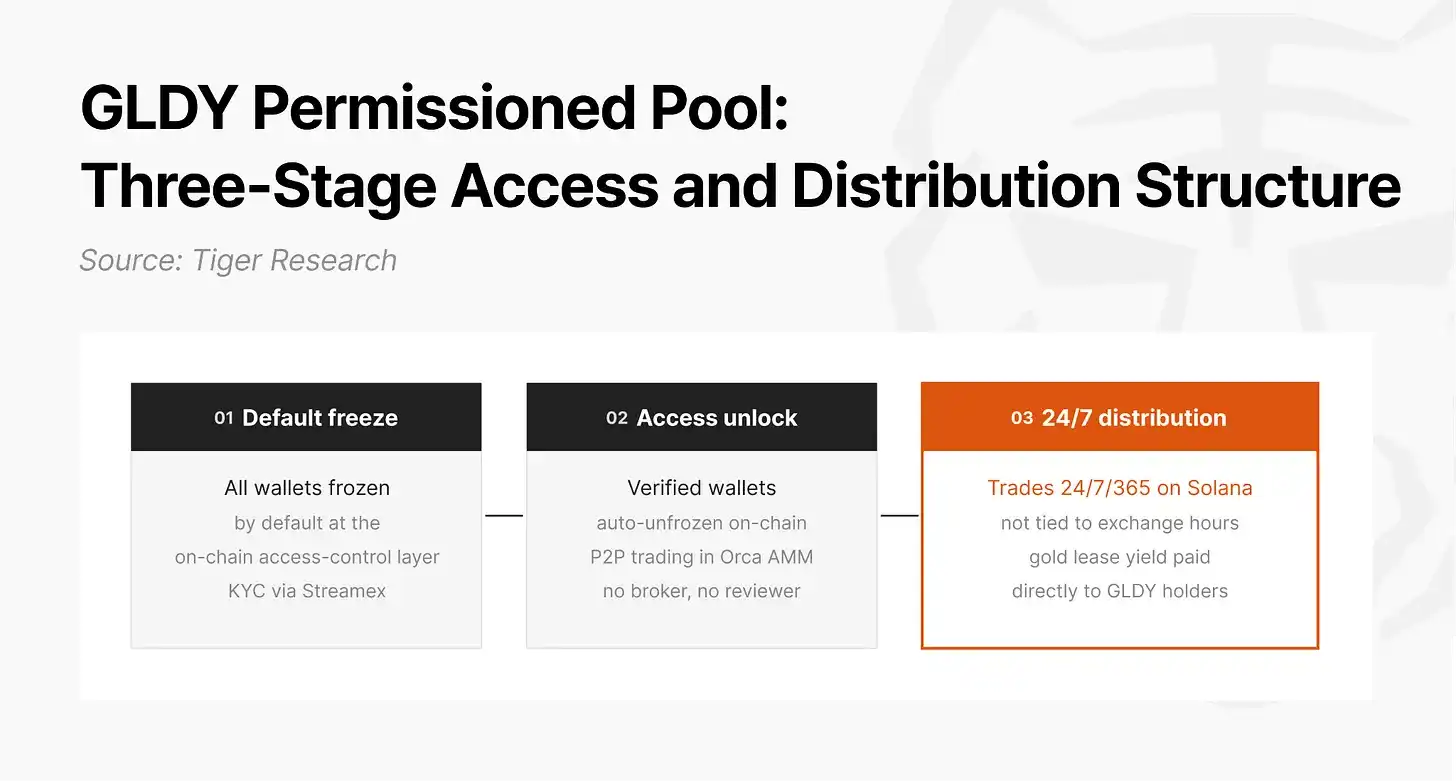

Orca × Streamex: Distribución de RWA cumplidora (GLDY). El mercado de acciones tokenizadas cotizadas ha enfrentado durante mucho tiempo una desconexión entre emisión y distribución. Las acciones cotizadas tokenizadas tienen múltiples bolsas que ofrecen vías de negociación secundaria, pero activos tokenizados como bonos, materias primas y préstamos privados carecen de infraestructura de liquidez controlada por el emisor y con acceso calificado tras la emisión. La tecnología de emisión avanza, pero la infraestructura de distribución no ha seguido el ritmo.

En mayo de 2026, Orca lanzó una infraestructura AMM sin permisos que permite a los emisores crear piscinas permisivas personalizables según los requisitos de sus activos regulados. Streamex, una empresa cotizada en Nasdaq, como primer emisor, utilizó esta solución para proporcionar liquidez secundaria a su token de rendimiento de oro GLDY. La piscina permisiva de GLDY opera en tres fases: todas las carteras de inversores están congeladas por defecto, solo las carteras verificadas por KYC de Streamex se descongelan automáticamente en la capa de control de acceso en cadena; las carteras descongeladas negocian entre pares en tiempo real en la piscina AMM de Orca, sin necesidad de intermediación de corredores o revisores; a diferencia de los productos de inversión en oro tradicionales limitados por el horario de negociación, GLDY se negocia 24/7 en Solana, y los rendimientos del contrato de arrendamiento de oro de Monetary Metals se pagan directamente a los titulares de GLDY.

Este mecanismo de control de congelación/descongelación a nivel de token no se limita al oro; puede aplicarse directamente a cualquier activo regulado como bonos del Tesoro, bonos corporativos o crédito privado. Esta es precisamente la razón por la que Orca presentó esta estructura como la propuesta de infraestructura de negociación para el marco piloto de Project Open.

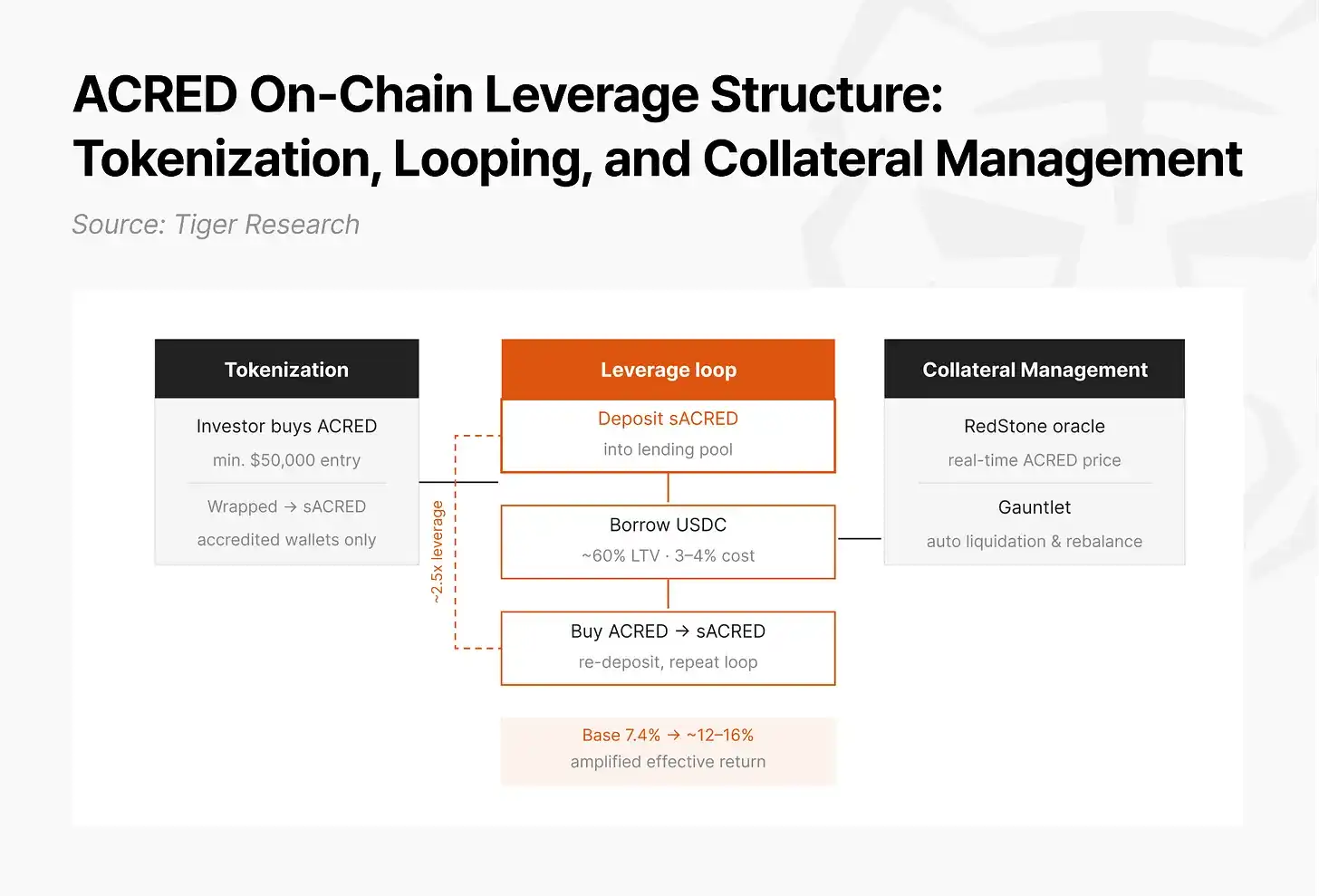

Apollo: Tokenización de crédito privado (ACRED). El mercado tradicional de préstamos privados, aunque tiene altos rendimientos, presenta dos grandes barreras estructurales: altas inversiones mínimas que lo hacen accesible solo para instituciones e individuos de ultra alto patrimonio neto, y la falta de liquidez una vez invertido, ligándolo hasta el vencimiento. En enero de 2025, Apollo emitió a través de Securitize un fondo tokenizado escalonado ACRED basado en su Fondo de Crédito Diversificado (ADCF), con una inversión mínima de 50.000 dólares. En el ecosistema Solana, los inversores convierten ACRED en el token envoltorio sACRED, lo depositan en piscinas de préstamos institucionales especializadas como garantía, toman prestadas stablecoins con una tasa de préstamo del 60% (costo del préstamo ~3-4%), usan las stablecoins prestadas para recomprar ACRED y repiten el ciclo, logrando un apalancamiento efectivo de ~2.5x, amplificando el rendimiento base de ~7.4% a ~12-16%. El oráculo RedStone proporciona datos de precios de ACRED en tiempo real, y Gauntlet gestiona automáticamente las condiciones de liquidación y el momento de rebalanceo.

Esta estructura de apalancamiento es viable gracias a las tarifas de menos de 0,001 dólares por transacción en Solana y la velocidad de configuración/liberación de garantías en segundos. En una infraestructura donde la liquidación tarda días o cada operación es costosa, la misma estructura sería casi inviable.

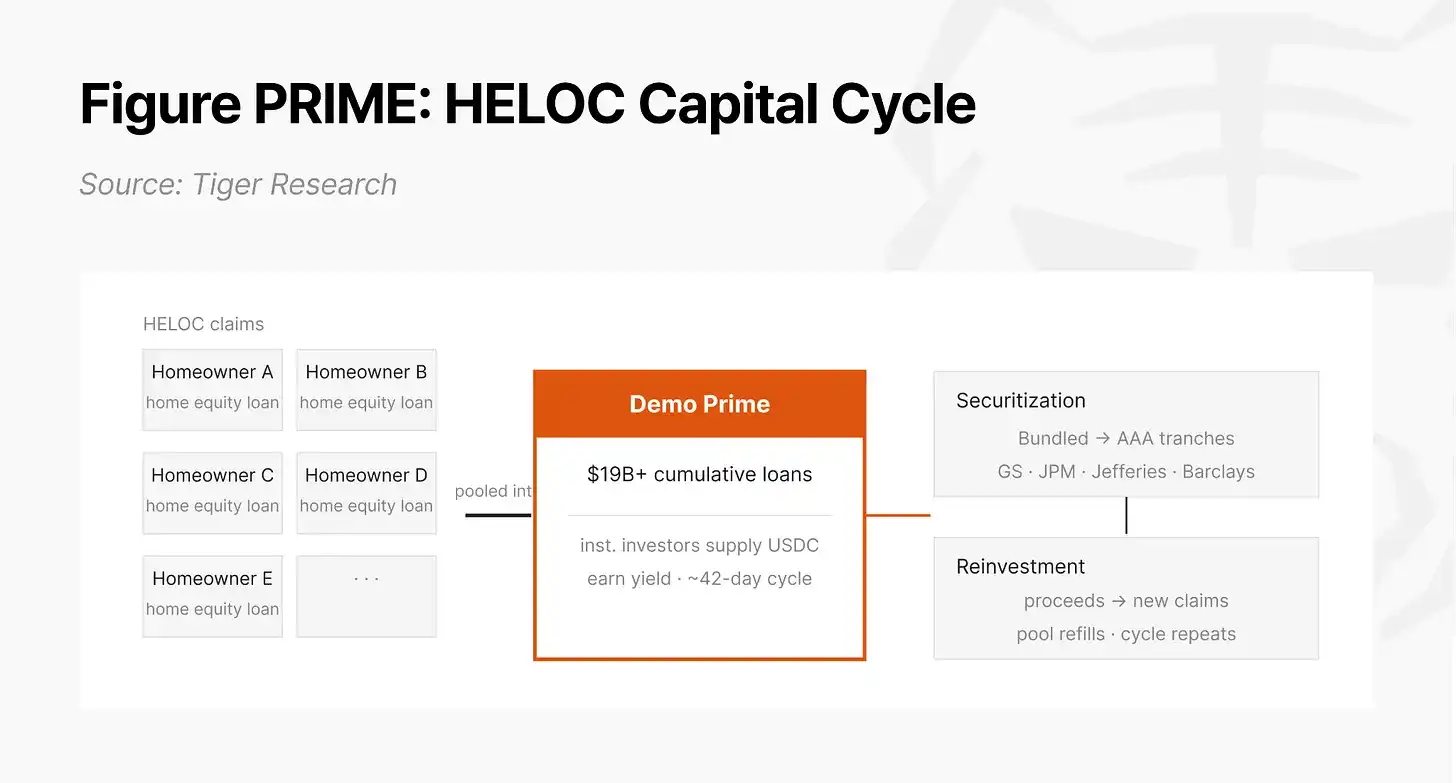

Figure Technology: Expansión de liquidez para líneas de crédito con garantía hipotecaria (HELOC). Figure es el mayor emisor no bancario de HELOC en EE.UU., con más de 19.000 millones de dólares en préstamos acumulados en cadena hasta diciembre de 2025, y ha emitido múltiples veces productos titulizados AAA bajo la suscripción de Goldman Sachs, J.P. Morgan, Jefferies y Barclays. Originalmente tokenizaba las HELOC en su propia cadena Provenance y operaba el fondo Demo Prime, pero el ecosistema cerrado carecía de la infraestructura de liquidez DeFi para construir apalancamiento, limitando las ganancias en eficiencia de capital. En diciembre de 2025, Figure lanzó el token PRIME, conectando los derechos de rendimiento de los préstamos de Provenance a Solana a través del puente Chainlink CCIP, utilizando el protocolo de préstamos Kamino para soportar un apalancamiento de hasta 9x, y Orca proporcionando profundidad de mercado AMM en la piscina PRIME/PYUSD.

La elección de Solana por Figure no se debe a preferencia técnica, sino a eficiencia de capital. El margen neto del rendimiento del 9% de Demo Prime menos el costo de préstamo del 6% de Kamino se amplifica mediante el multiplicador de apalancamiento. A menos que la configuración y liberación de garantías se completen en segundos por menos de 0,001 dólares en Solana, la economía de esta estrategia no funciona. Incluso teniendo su propia cadena, conectar con la liquidez de la cadena pública sigue siendo importante.

4.4 Difusión de infraestructura: Formación de efectos de red

Las primeras tres áreas tratan las transformaciones en sus respectivos campos, mientras que la difusión de infraestructura aborda los nodos donde convergen estas transformaciones. Los bancos emitiendo bonos en cadena, las empresas de remesas liquidando con stablecoins, las gestoras de activos tokenizando fondos, no avanzan de forma independiente, sino que ocurren simultáneamente en la misma infraestructura.

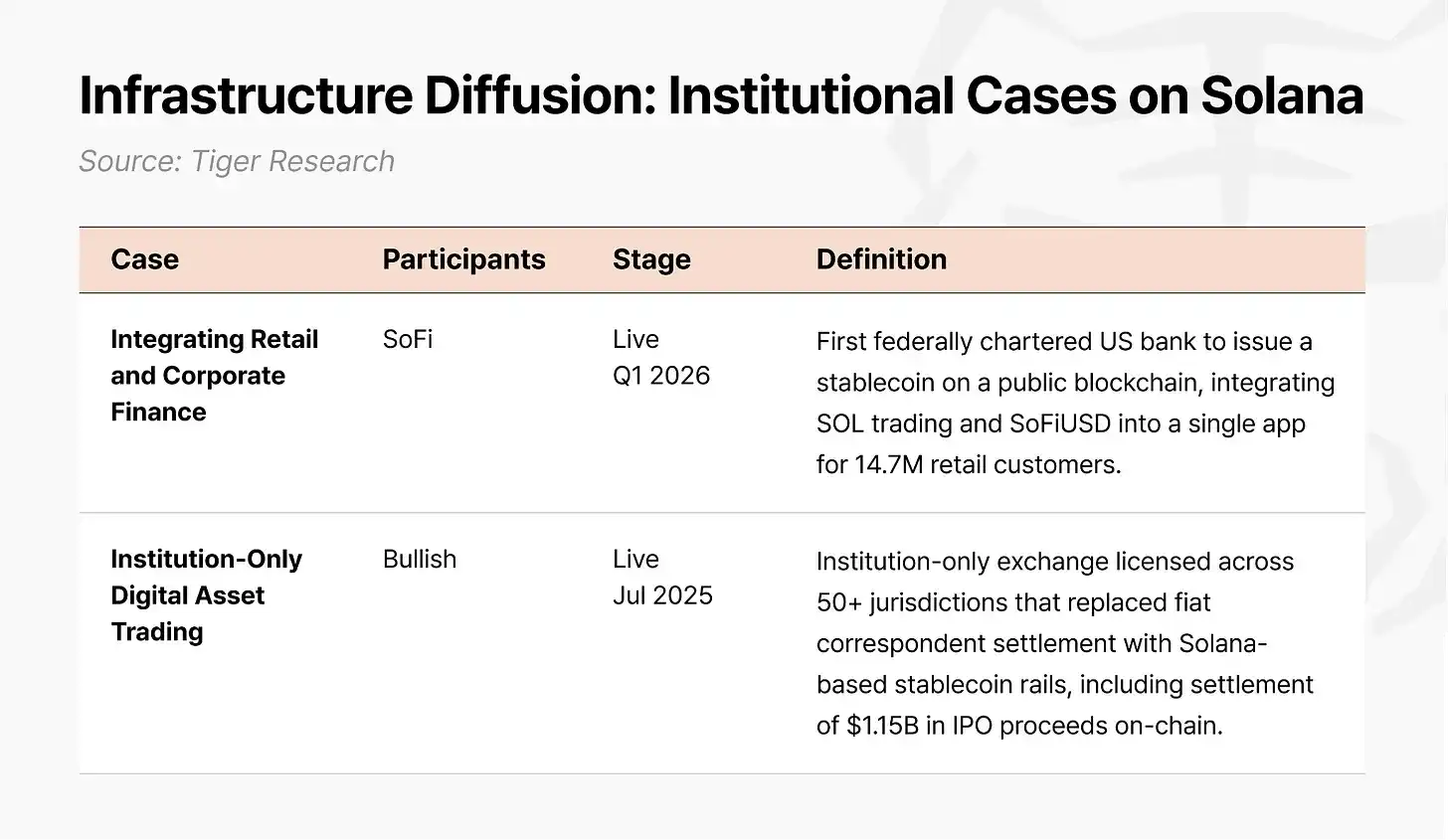

La difusión ocurre en tres capas. En la capa de emisión, PayPal, Fiserv, Circle y Tether emiten stablecoins u operan infraestructura de emisión en Solana, coexistiendo múltiples emisores competitivos en la misma red. En la capa de liquidación, Visa extendió la liquidación con stablecoins a Solana, Worldpay migró la liquidación de transacciones de comercios a la red Solana, YouTube adoptó PYUSD en Solana para pagar a creadores en EE.UU. En la capa de puntos de contacto, SoFi permitió a 14,7 millones de clientes comprar SOL directamente desde su cuenta bancaria y operar la stablecoin SoFiUSD emitida por un banco, convirtiéndose en el primer banco federal con carta en colocar sus propios pasivos en forma de stablecoin en la cadena pública Solana bajo supervisión de la OCC; Bullish adoptó stablecoins de Solana como el canal principal de liquidación en más de 50 jurisdicciones y procesó 11.500 millones de dólares en financiación de OPVs en la red Solana.

Cuando la emisión, liquidación y puntos de contacto funcionan en la misma red, surgen efectos de red. El token emitido por un banco se liquida por una empresa de pagos, y el consumidor mantiene ese activo en la aplicación del banco, formando un circuito cerrado. Cuantos más participantes, mayor la utilidad para cada uno. La formación de los mercados de capital de Internet se acelerará en el momento en que este circuito cerrado cruce un punto de inflexión.

5. Panorama regulatorio: Lo establecido y lo aún no resuelto

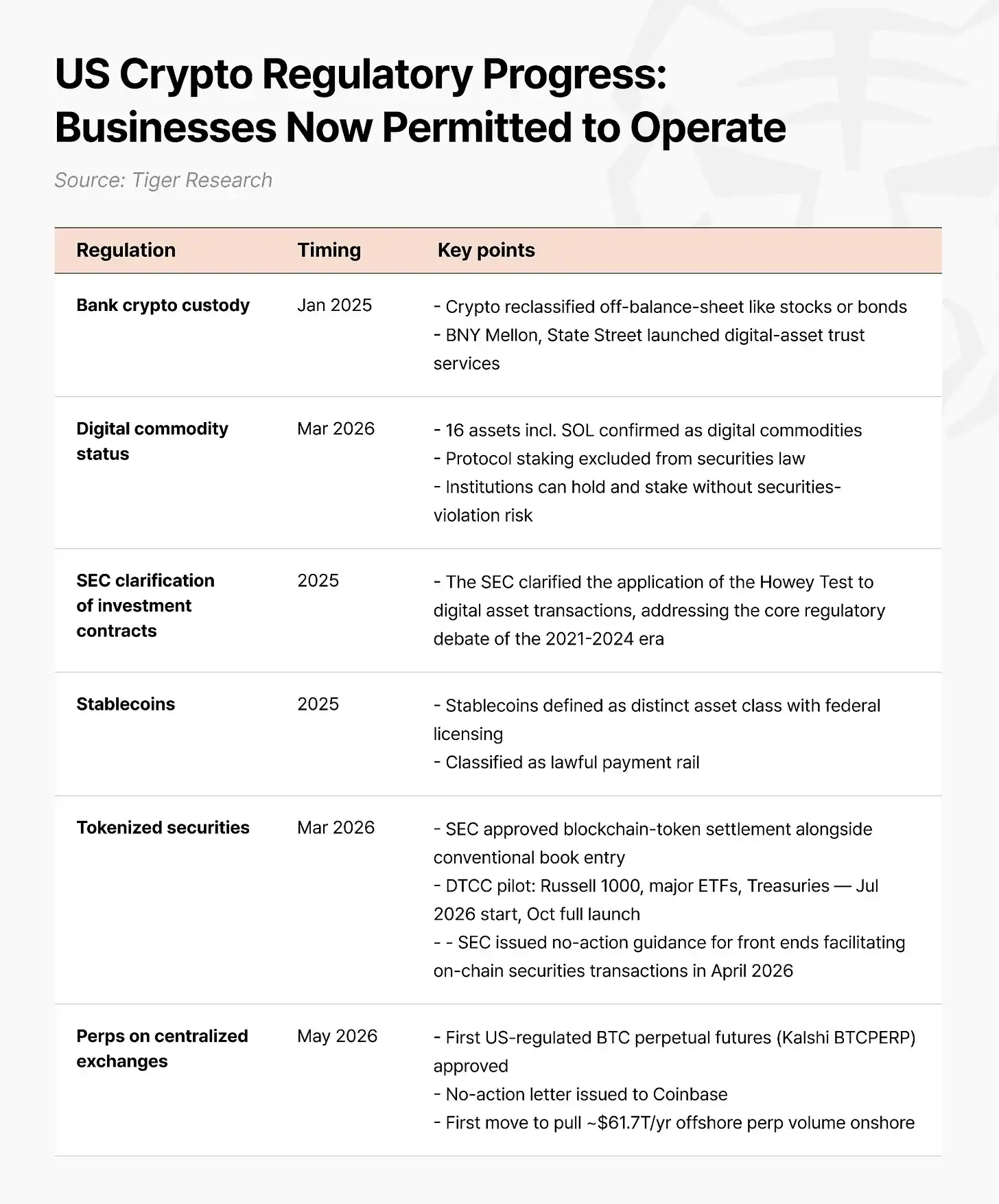

Áreas ya dentro del marco regulatorio cubren un espectro amplio. En custodia de activos cripto para bancos, tras la revocación de SAB 121, los activos cripto se clasifican como activos fuera de balance, y grandes bancos custodios como BNY Mellon y State Street lanzaron servicios de fideicomiso de activos digitales. En identidad de producto básico digital, se confirmaron 16 activos, incluido SOL, como productos básicos digitales, el staking de protocolos se excluyó de la ley de valores, proporcionando garantía legal para que inversores institucionales compren, mantengan y hagan staking de forma segura y legal. En stablecoins, la Ley GENIUS define las stablecoins como un tipo de activo independiente, no como valores ni depósitos, imponiendo estándares federales de licencia a los emisores. En valores tokenizados, en marzo de 2026 la SEC aprobó que Nasdaq negocie ciertos valores en forma tokenizada, DTCC confirmó un piloto limitado para julio y lanzamiento completo para octubre, cubriendo acciones del Russell 1000, principales ETFs de índice y bonos del Tesoro estadounidense. En futuros perpetuos, la CFTC aprobó por primera vez el contrato de futuros perpetuos de Bitcoin de Kalshi, dando el primer paso para introducir la liquidez de futuros perpetuos offshore (aprox. 61,7 billones de dólares en 2025) al sistema regulado estadounidense.

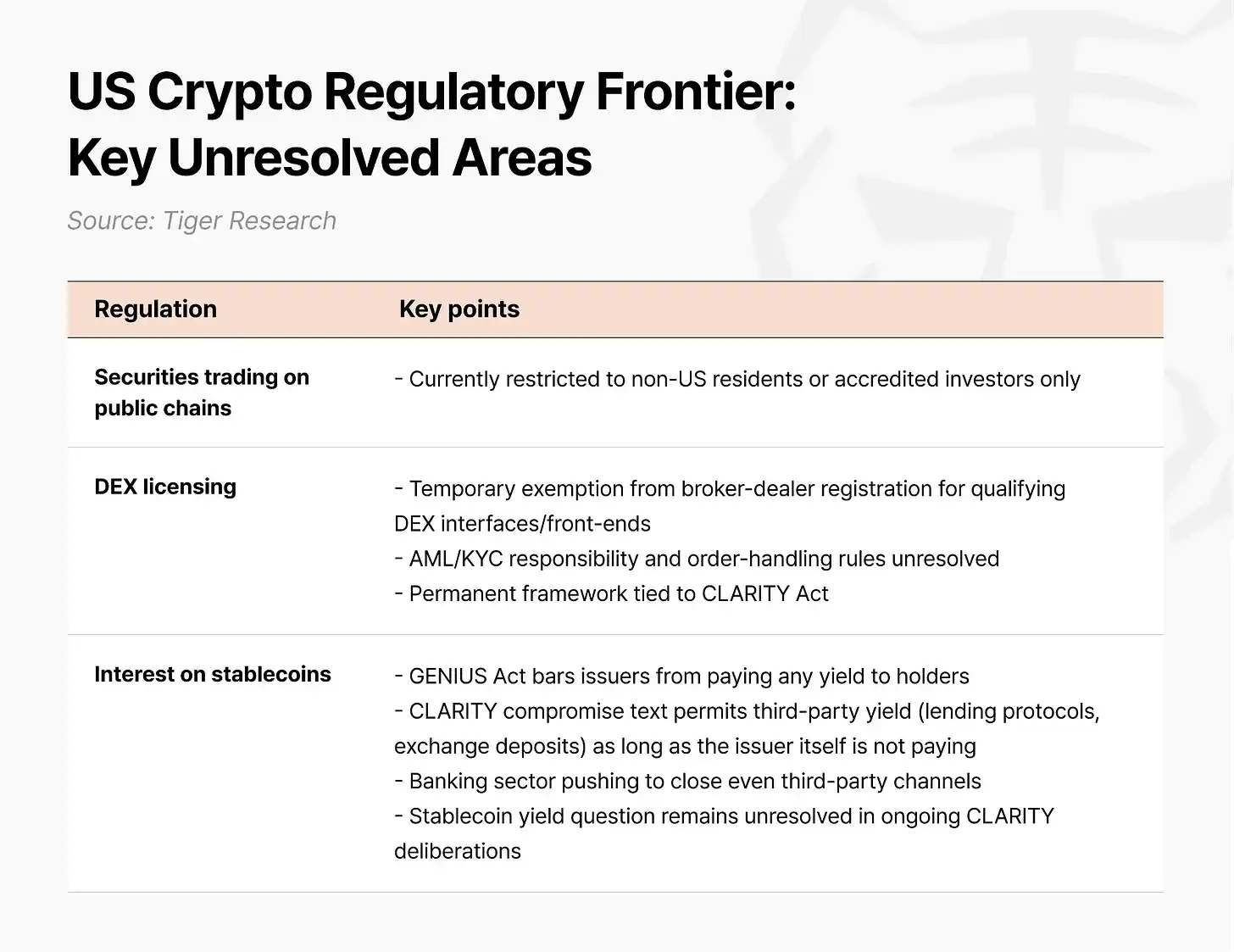

Áreas frontera aún no resueltas son igualmente cruciales. La negociación libre de acciones en cadenas públicas actualmente se limita a no residentes estadounidenses (Reg S) o inversores acreditados adinerados (Reg D); aunque la SEC ha discutido una exención innovadora para la "tokenización de acciones por terceros" sin consentimiento de la empresa, la fuerte oposición del mundo financiero tradicional (Nasdaq, SIFMA, etc.) por la fragmentación de la liquidez mantiene la aprobación final pendiente. En DEX, la SEC emitió una guía provisional en abril de 2026 con una cláusula de puesta del sol de cinco años, pero persisten lagunas regulatorias clave sobre la atribución de obligaciones de lucha contra el lavado de dinero y la responsabilidad del procesamiento de órdenes. En el pago de intereses de stablecoins, la Ley GENIUS prohíbe estrictamente a los emisores pagar cualquier forma de rendimiento a los tenedores; la banca incluso está presionando para cerrar los canales de terceros.

La Ley CLARITY es la legislación clave para impulsar la resolución integral de estos problemas, definiendo la estructura general del mercado para activos digitales, creando un marco regulatorio para el mercado spot de productos básicos digitales y dirigiendo a la SEC y la CFTC en la elaboración de normas para permitir que las empresas operen en cadenas públicas. Sin embargo, la probabilidad de que esta ley se apruebe en 2026 es del 50% o menos. Existen diferencias bipartidistas en las cláusulas éticas que limitan que el presidente y altos funcionarios obtengan ganancias de negocios cripto. La ventana legislativa de aproximadamente cuatro semanas del Senado desde mediados de julio hasta principios de agosto es esencialmente la última oportunidad este año. Perder esta ventana llevaría la línea de tiempo a la etapa de las elecciones de mitad de período de 2026, donde alcanzar consenso en un panorama preelectoral sería más difícil.

6. Razones técnicas detrás de la elección institucional

Las instituciones financieras globales no eligen Solana por preferencia, sino porque satisface los requisitos técnicos de las finanzas institucionales.

Economía de la liquidación. El tiempo de confirmación final de Solana es de ~0,5 segundos, la tarifa media por transacción es de 0,0013 dólares. Si cada configuración y liberación de garantías añade costos de varios dólares o tarda un día en liquidarse, las estrategias de apalancamiento serían consumidas por los costos antes de generar cualquier retorno.

Cumplimiento programable. El estándar Token-2022 incrusta a nivel de token funciones como congelación, confiscación, acceso por lista blanca y saldos cifrados con pruebas de conocimiento cero, transformando el cumplimiento de una medida posterior dependiente de sistemas externos en un diseño previo integrado en la capa del protocolo. Los montos de las transacciones se cifran con pruebas de conocimiento cero, manteniendo origen y destino en el libro público, pero solo el remitente, destinatario y auditores designados pueden ver el monto. Es un diseño que asegura simultáneamente auditabilidad y confidencialidad.

Estabilidad de nivel institucional e infraestructura en evolución. Para abordar la vulnerabilidad de depender de un solo cliente de validador, Solana está evolucionando hacia una arquitectura múltiple que ejecuta varios clientes de validador independientes. La hoja de ruta técnica acortará el tiempo de confirmación final de los ~0,5 segundos actuales a ~150 milisegundos e introducirá en la capa del protocolo una estructura de verificación de identidad previa a la ejecución de transacciones.

Soberanía operativa completa: Contra. Para instituciones donde todas las transacciones y saldos no pueden exponerse en el libro público, o que necesitan control interno sobre verificación y gobernanza, Solana ofrece la opción Contra, independiente de la red principal pública, utilizando la base de rendimiento ya probada de la red pública pero reconfigurando las condiciones operativas para satisfacer las necesidades institucionales.

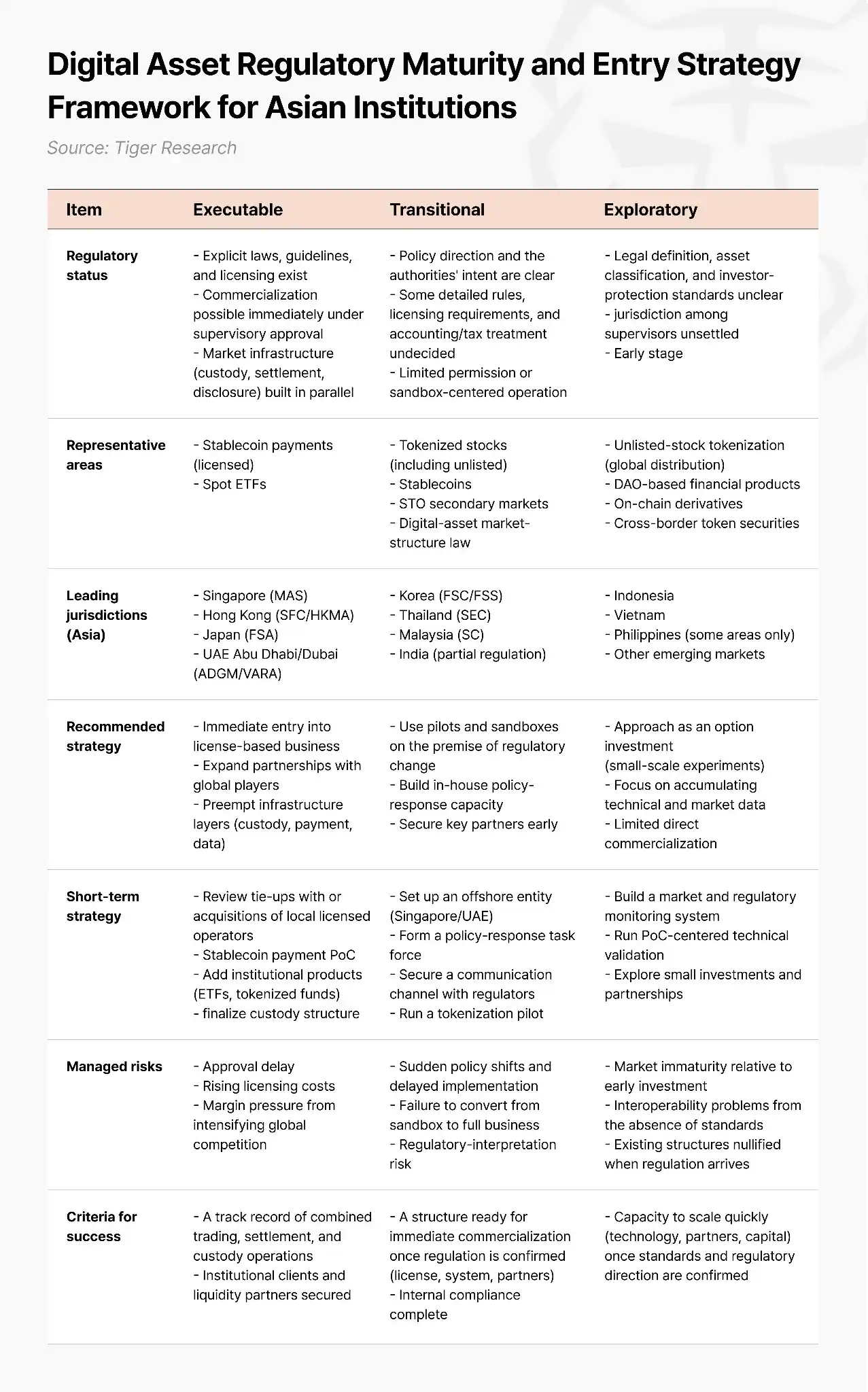

7. Marco de ejecución estratégica para instituciones asiáticas

Ya ha pasado la etapa en que las instituciones financieras asiáticas eran pioneras diseñando infraestructura desde cero. El camino pragmático es actuar como seguidores rápidos, adoptando la infraestructura y referencias regulatorias validadas por el mercado estadounidense, reduciendo costos de prueba y error. El criterio para decidir ingresar no es si existen políticas, sino si realmente se pueden ejecutar: si hay leyes, guías y sistemas de licencias claros, si la infraestructura de mercado (custodia, liquidación, divulgación) ya se está construyendo en paralelo; estas son las claves para distinguir lo comercializable actualmente de lo que no lo es.

Etapa ejecutable (MAS de Singapur, SFC/HKMA de Hong Kong, FSA de Japón, ADGM/VARA de Emiratos Árabes Unidos): Los sistemas de licencias claros y la infraestructura de mercado ya están establecidos, la comercialización puede iniciarse de inmediato. Áreas representativas incluyen pagos con stablecoins (con licencia) y ETFs spot. El riesgo aquí es el retraso, no la entrada. Las instituciones que ingresen primero podrán asegurar registros operativos y socios de liquidez por adelantado, y las que lleguen más tarde lo harán con una desventaja.

Etapa de transición (FSC/FSS de Corea del Sur, SEC de Tailandia, SC de Malasia, regulación parcial de India): La dirección de las políticas es clara, pero las reglas detalladas y requisitos de licencia aún no se han determinado. Áreas representativas incluyen acciones tokenizadas, stablecoins, mercado secundario de STO y leyes de estructura de mercado de activos digitales. Lo que se necesita ahora no es una comercialización completa, sino construir una estructura que pueda convertirse inmediatamente en operaciones comerciales una vez confirmada la regulación. Las instituciones coreanas se encuentran en esta etapa. Esperar a que la regulación se confirme para comenzar a prepararse es demasiado tarde, porque las instituciones que ya han organizado licencias, sistemas, socios y cumplimiento interno no partirán desde la misma línea de salida que las que no lo han hecho. Para instituciones con una regulación doméstica de lento avance, una ruta offshore es una alternativa efectiva: establecer una entidad en una jurisdicción con marco completo como Singapur o Emiratos Árabes Unidos para realizar pilotos, acumulando sistemas de cumplimiento y red de contrapartes, y transferir las capacidades al país una vez que las regulaciones locales estén listas.

Etapa exploratoria (Indonesia, Vietnam, Filipinas en algunas áreas y otros mercados emergentes): Las definiciones legales, clasificación de activos y estándares de protección al inversor aún no están claros, y la jurisdicción entre reguladores no se ha delimitado. Se debe acumular datos técnicos y de mercado a través de experimentos a pequeña escala, manteniendo la capacidad de escalar rápidamente una vez que se confirmen los estándares y dirección regulatoria. En una etapa donde ni siquiera la clasificación de activos está determinada, apostar recursos a una posición en sí misma es el mayor riesgo.

8. Conclusión: La ventana se está abriendo, pero no se sabe por cuánto tiempo

Los mercados de capital de Internet ya no son un concepto, sino una realidad en funcionamiento. Que instituciones globales como J.P. Morgan, State Street y Franklin Templeton, con objetivos diversos, elijan simultáneamente Solana no se debe a preferencia, sino porque satisface sus respectivas necesidades técnicas y estructurales: capacidad de cumplimiento institucional incrustada en el propio activo (Token-2022), historial de rendimiento probado bajo tráfico extremo y volatilidad repentina del mercado, y el sistema completo acumulado dentro de un único ecosistema que va desde la participación en políticas en Washington hasta infraestructura de liquidación y compensación en tiempo real.

Estos tres puntos no son un veredicto sobre si una infraestructura es superior a otra, sino una observación de dónde realmente se concentra el capital institucional. La validación no se refleja en el precio, sino en quién pone qué y dónde.

La variable para las instituciones asiáticas ya no es "si entrar", sino el orden de entrada y el punto de enfoque. Los casos de referencia ya están validados, los estándares aún no se han solidificado. Este intervalo de "validación completada pero estándares aún no solidificados" es precisamente la ventana disponible para los seguidores rápidos. Cuánto tiempo permanecerá abierta aún es incierto.

Para leer el informe completo, puede hacer clic en el enlace original.