Autor Original: Vaidik Mandloi

Compilación y Edición: BitpushNews

Un sábado de agosto de 2025, ocurrió algo que debería haber vuelto locos a todos los grupos de criptomonedas de Internet. El Bank of America, Citadel Securities, DTCC (Depository Trust & Clearing Corporation) y Société Générale liquidaron en tiempo real una operación de repos de bonos del Tesoro estadounidense (repos de bonos del Tesoro de EE. UU.) utilizando la cadena de bloques durante el fin de semana.

Para contextualizar, el repo es una de las operaciones más básicas en las finanzas institucionales: una parte vende bonos del gobierno a otra, acordando recomprarlos al día siguiente, generalmente para obtener efectivo a corto plazo (de un día para otro).

Es la 'tubería' del sistema financiero. Bancos, fondos de cobertura y bancos centrales utilizan los repos diariamente para gestionar la liquidez, moviéndose billones de dólares en este mercado. Y esta fue la primera vez que una operación de este tipo se liquidó de forma atómica (atomic settlement), casi instantánea, en la cadena de bloques fuera del horario de mercado y con la participación de algunas de las mayores instituciones financieras del mundo.

Ocho meses después, el 20 de abril de 2026, la cámara de compensación central japonesa JSCC, Mizuho Financial Group, Nomura Holdings y Digital Asset iniciaron una Prueba de Concepto (PoC) para llevar la garantía (colateral) de los Bonos del Gobierno Japonés (JGB) a la Canton Network.

Los JGB son uno de los instrumentos financieros más importantes de Asia, con un valor circulante de más de 9 billones de dólares y son el activo de garantía individual más utilizado en los mercados institucionales de la región. Cuando los bancos y fondos de cobertura de toda Asia necesitan garantizar sus posiciones apalancadas, los JGB suelen ser la primera opción. Y ahora, todo el sistema de garantías se está trasladando a la cadena.

Probablemente, esta es la noticia más importante sobre blockchain de 2026.

Este artículo analiza por qué los JGB son el activo ideal para ser tokenizado primero, por qué Canton Network sigue ganando pedidos institucionales mientras las cadenas públicas compiten por el flujo de usuarios minoristas, y cómo la liquidación de garantías '24/7' cambia realmente las operaciones globales de trading.

¿Por qué los JGB? ¿Por qué ahora?

Durante décadas, Japón ha intentado que el yen se convierta en moneda de reserva global, pero este deseo nunca se ha materializado. Incluso hoy, el yen representa solo entre el 4 y el 6% de las reservas mundiales, por detrás del dólar, el euro e incluso la libra esterlina.

Pero en el proceso, ocurrió algo inesperado: los bonos del gobierno japonés se convirtieron en uno de los activos de garantía de más rápido crecimiento en la 'Autopista de Garantías' (Collateral Highway) de Euroclear, la infraestructura que mueve las garantías entre las grandes instituciones financieras globales. La tenencia extranjera de los JGB ha aumentado a aproximadamente el 11.9%, es decir, unos 144 billones de yenes están en manos de instituciones fuera de Japón.

En las finanzas institucionales, la garantía lo es todo. Cada posición apalancada, cada operación de derivados, cada repo requiere activos de alta calidad como colateral. Y los JGB, respaldados por la tercera economía más grande del mundo y prácticamente sin riesgo de incumplimiento, son uno de los pocos activos del mundo que califican. Cuando un fondo de cobertura en Singapur establece una posición apalancada, o un banco en Londres cubre una exposición de derivados, los JGB se utilizan a menudo como garantía.

La victoria de infraestructura más importante de las criptomonedas está ocurriendo dentro de las finanzas tradicionales. A pesar de que Japón nunca ganó la 'guerra de las monedas', los JGB se han convertido en la infraestructura operativa de las finanzas institucionales de Asia.

El problema es que todo el sistema de garantías funciona como en 1995. La transferencia de garantías JGB entre dos instituciones pasa por una estructura de tenencia en capas: en la cima está el Banco de Japón (BOJ), luego Hofuri (el depositario de valores japonés), luego los bancos custodios, y luego los subcustodios. Cada capa necesita conciliación por separado y solo opera durante el horario comercial de Tokio (aproximadamente de 9 a.m. a 3 p.m., hora de Japón).

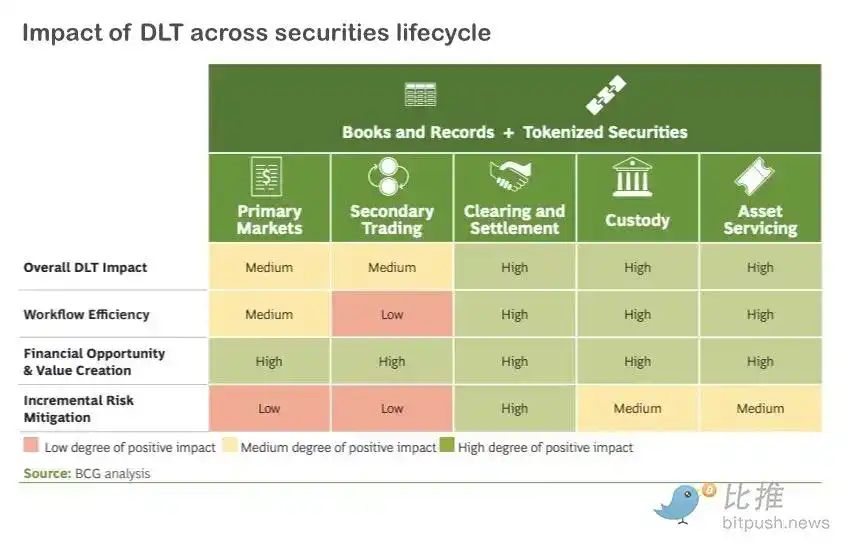

Una transferencia de garantías que debería tardar segundos, termina tardando días. Durante esos días, esas garantías están 'congeladas'. Un escritorio de trading en Nueva York que las necesite a las 10 p.m. debe esperar a que Tokio despierte. Un estudio de GFMA (Global Financial Markets Association) y Boston Consulting Group (BCG) estima que la cadena de bloques podría liberar 100 mil millones de dólares de garantías atrapadas globalmente; para un banco que realiza 100 mil millones de dólares diarios en repos, la liquidación tokenizada podría ahorrar entre 150 y 300 millones de dólares anuales solo en costos operativos.

Hay algo que inquieta a Japón: Estados Unidos ya está en movimiento.

DTCC, que custodia 99 billones de dólares en valores estadounidenses y procesa 3.7 cuatrillones de dólares en transacciones anuales, ya se asoció con Digital Asset en diciembre de 2025 para tokenizar los bonos del Tesoro de EE. UU. en la Canton Network. Esto significa que el núcleo de la infraestructura de valores estadounidenses se está moviendo hacia una liquidación tokenizada 24/7.

Broadridge ya maneja diariamente 354 mil millones de dólares en operaciones de repos tokenizadas de bonos del Tesoro en la misma red; Kinexys de JPMorgan ha procesado más de 1.5 billones de dólares en volumen de operaciones acumulado a través de su ruta de pagos en cadena. Los bonos del Tesoro estadounidense se están convirtiendo rápidamente en activos de garantía 'siempre disponibles, siempre movibles', mientras que los JGB siguen atrapados en el horario comercial de Tokio.

Si eres un gestor de fondos global que necesita proporcionar garantía para una llamada de margen a las 2 a.m., y puedes elegir entre bonos del Tesoro tokenizados que se liquidan al instante, o JGB que no puedes mover hasta que Tokio abra en 6 horas, creo que elegirás los bonos del Tesoro cada vez.

Si esta elección se multiplica por miles de escritorios de trading, los JGB corren el riesgo de perder su estatus de 'garantía de primer nivel'. Para un país cuyo bono soberano está profundamente entrelazado en el sistema de garantías financieras de Asia, esto es incluso una cuestión de supervivencia. Las cuatro empresas en la prueba japonesa usaron la palabra 'urgente' en su comunicado de prensa. Dada la velocidad de evolución de la infraestructura estadounidense, es difícil no estar de acuerdo.

¿Por qué Canton sigue ganando?

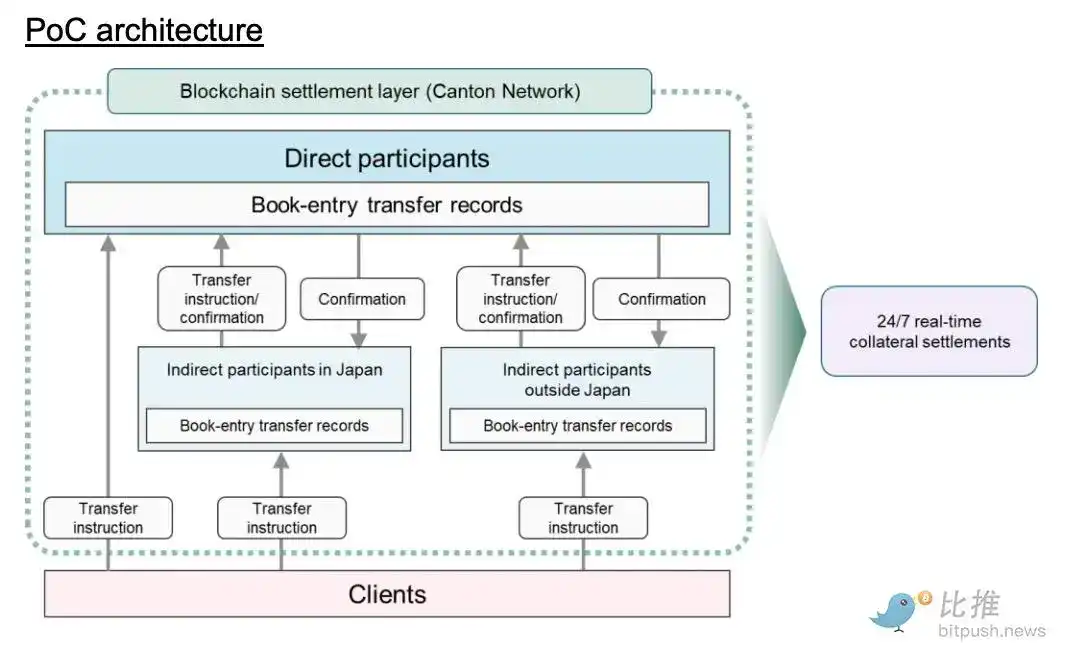

Cuando la JSCC japonesa tuvo que elegir una red para las garantías de JGB, eligió Canton: la misma cadena que ya utilizan DTCC, Broadridge y JPMorgan. La razón radica en que las garantías de bonos soberanos tienen requisitos extremadamente exigentes que la mayoría de las cadenas de bloques no pueden cumplir.

Las garantías de bonos soberanos tienen un conjunto específico de necesidades. Cuando Mizuho transfiere garantías JGB a una contraparte en Londres, la operación debe cumplir con la Ley Japonesa de Transferencia de Registro (Book-Entry Transfer Act). El registro en la cadena de bloques debe estar sincronizado a nivel legal con el registro oficial de Hofuri.

Cada parte en la transacción (desde la cámara de compensación hasta el custodio y la contraparte) solo puede ver los datos que está autorizada a ver según las leyes de valores japonesas e internacionales. Y todo el proceso requiere liquidación atómica, es decir, la garantía y el pago deben moverse en el mismo instante, o no se mueve ninguno.

Este es un conjunto de restricciones extremadamente complejo. Canton fue elegido porque su arquitectura fue diseñada para resolver estos problemas. Cada institución ejecuta su propio libro mayor, y las transacciones entre instituciones solo sincronizan los datos que cada parte tiene derecho a ver. Los contratos inteligentes, escritos en el lenguaje Daml de Digital Asset, estipulan quién puede ver qué en cada paso y quién debe autorizarlo.

Por lo tanto, cuando JSCC, Mizuho y Nomura transfieren garantías JGB en Canton, la cámara de compensación ve el panorama completo, Mizuho ve su parte, Nomura ve la suya, y nadie ve lo que no debería ver. Canton es ahora la única red global que permite que los tres mayores conjuntos de garantías de bonos soberanos (estadounidenses, japoneses y europeos) se muevan a través de fronteras, en tiempo real, 24/7. Ninguna otra red (pública o privada) se acerca a esto.

¿Qué cambia realmente la garantía '24/7'?

La mayoría de los informes sobre la liquidación tokenizada en cadena se detienen en 'es más rápida'. Pero la velocidad es solo el comienzo; la verdadera transformación está en cómo se comporta el sistema bajo presión.

Piensa en lo que ocurrió en marzo de 2020 durante la pandemia de COVID-19. Los mercados se desplomaron, la volatilidad se disparó y los requisitos de margen inicial para los futuros de acciones aumentaron un 100% en semanas. Los fondos que no podían cumplir con las llamadas de margen se vieron obligados a vender activos para obtener efectivo.

Pero vender activos en un mercado en caída empuja los precios a la baja, desencadenando más llamadas de margen, que a su vez fuerzan más ventas. Este bucle de retroalimentación es una de las dinámicas más peligrosas en las finanzas, y casi vuelve a colapsar el sistema durante la crisis de los fondos de pensiones LDI del Reino Unido en septiembre de 2022.

Cómo cambia esto la liquidación tokenizada 24/7:

- Garantía Directa: Actualmente, cuando se enfrentan a una llamada de margen, la mayoría de los fondos deben vender activos primero para obtener efectivo. Con las garantías en cadena, un fondo puede simplemente aportar JGB o bonos del Tesoro como garantía para cumplir, sin necesidad de convertirlos primero en efectivo. El 'círculo de ventas forzadas' se debilita porque menos instituciones arrojarán activos a un mercado en descenso solo por liquidez.

- Resolviendo el problema 'dar antes de recibir': En un repo tradicional, quien presta el efectivo paga primero y luego recibe la garantía. Durante esta ventana, una parte está expuesta al riesgo. Los bancos incorporan esta 'exposición intradía' en sus descuentos (haircuts) y costos de financiación.

- Ejecución Atómica: Con la liquidación atómica en cadena, ambos extremos de la operación (garantía y efectivo) se mueven en el mismo instante. Santander probó esto en diciembre de 2024, ejecutando repos intradía de 50 millones de dólares y 50 millones de euros en Kinexys de JPMorgan, que se cerraron automáticamente tres horas después. Los repos intradía, que antes requerían configuraciones complejas de terceros o compromisos de líneas de crédito, ahora son rutinarios.

Quizás más significativamente, en una demostración de Canton en enero de 2026, el London Stock Exchange Group (LSEG) introdujo su Cámara de Liquidación Digital (DiSH) en la operación. DiSH utiliza depósitos bancarios comerciales tokenizados como la parte de efectivo, en lugar de stablecoins.

Esto se debe a que los bancos no liquidarán operaciones de miles de millones con USDC; USDC es un pagaré privado, no es 'dinero bueno' (money good). El token DiSH representa depósitos reales en bancos regulados y se puede transferir en cadena 24/7. Esto resuelve el problema del lado del efectivo, la última pieza del rompecabezas para la adopción institucional. Ahora, Japón planea conectar los JGB a esta misma infraestructura.

Qué significa esto

Si la prueba de los JGB tiene éxito, y los bonos del Tesoro estadounidense ya están en línea, y los bonos soberanos europeos están en demostración, entonces, en mi opinión, Canton comienza a parecerse al próximo SWIFT.

Es una única red que se está convirtiendo en la capa predeterminada para el movimiento transfronterizo de las garantías más importantes del mundo. Al igual que SWIFT, una vez que suficientes instituciones se unen, salir se vuelve casi imposible. Los efectos de red generan interés compuesto. Cada nueva clase de bono soberano que se une beneficia a los participantes existentes y hace que sea más difícil competir para los recién llegados.

Creo que esto amerita reflexión. En el espacio cripto, pasamos años debatiendo la descentralización, preocupándonos por puntos únicos de falla, construyendo un sistema que ninguna entidad pueda controlar. Y ahora, el despliegue de blockchain históricamente más importante se está concentrando en una única red autorizada gestionada por las mismas instituciones que manejan las finanzas globales.

¿Es bueno o malo? Depende de lo que creas que es el propósito de todo esto. Si el objetivo es mejorar la eficiencia del mercado de capitales, reducir el riesgo de liquidación y liberar cientos de miles de millones en garantías bloqueadas, entonces está funcionando. Si el objetivo era socavar el poder de las instituciones financieras existentes, está haciendo exactamente lo contrario: los mismos guardianes de siempre, solo que con una infraestructura más avanzada.

No creo que esto lo haga menos importante. Liquidar bonos del gobierno en una cadena de bloques, 24/7, de forma transfronteriza y atómica es una mejora real en cómo funciona el sistema financiero global. Pero sí creo que vale la pena ser honesto sobre qué 'tipo' de mejora es: es una revolución de eficiencia. Las tuberías se están reconstruyendo, pero los fontaneros siguen siendo los mismos.