Nota del editor: Mientras el mercado de valores recupera rápidamente las pérdidas por la guerra y se acerca a máximos históricos, una narrativa de que "el riesgo ya se ha despejado" está recuperando protagonismo. Pero este artículo nos recuerda que, si solo miramos el mercado de renta variable, es fácil malinterpretar el entorno real actual.

Las señales de los bonos y el petróleo crudo no son consistentes: el aumento de las tasas y los altos precios del petróleo apuntan a una inflación aún persistente, un espacio limitado de política de la Fed y conflictos geopolíticos que aún no se han resuelto realmente. En contraste, el mercado de valores está valorando simultáneamente baja inflación, reinicio de recortes de tasas, costos controlables y alivio de conflictos, lo que es un conjunto de premisas altamente idealizadas.

El autor cree que este repunte proviene más del impulso (momentum) que de los fundamentos. Impulsados por el comportamiento transaccional de "no querer perderse la subida", los precios pueden desviarse de la realidad a corto plazo, pero eventualmente deben volver al rango determinado por las variables macroeconómicas.

Cuando surgen divergencias entre diferentes clases de activos, el riesgo real a menudo no radica en quién tiene razón, sino en cómo se resuelve esta divergencia. La pregunta actual no es si el mercado es optimista, sino si este optimismo se ha adelantado a los datos.

A continuación, el texto original:

"Regla dos: La excesiva volatilidad en una dirección a menudo provoca una reversión excesiva en la dirección opuesta." — Bob Farrell

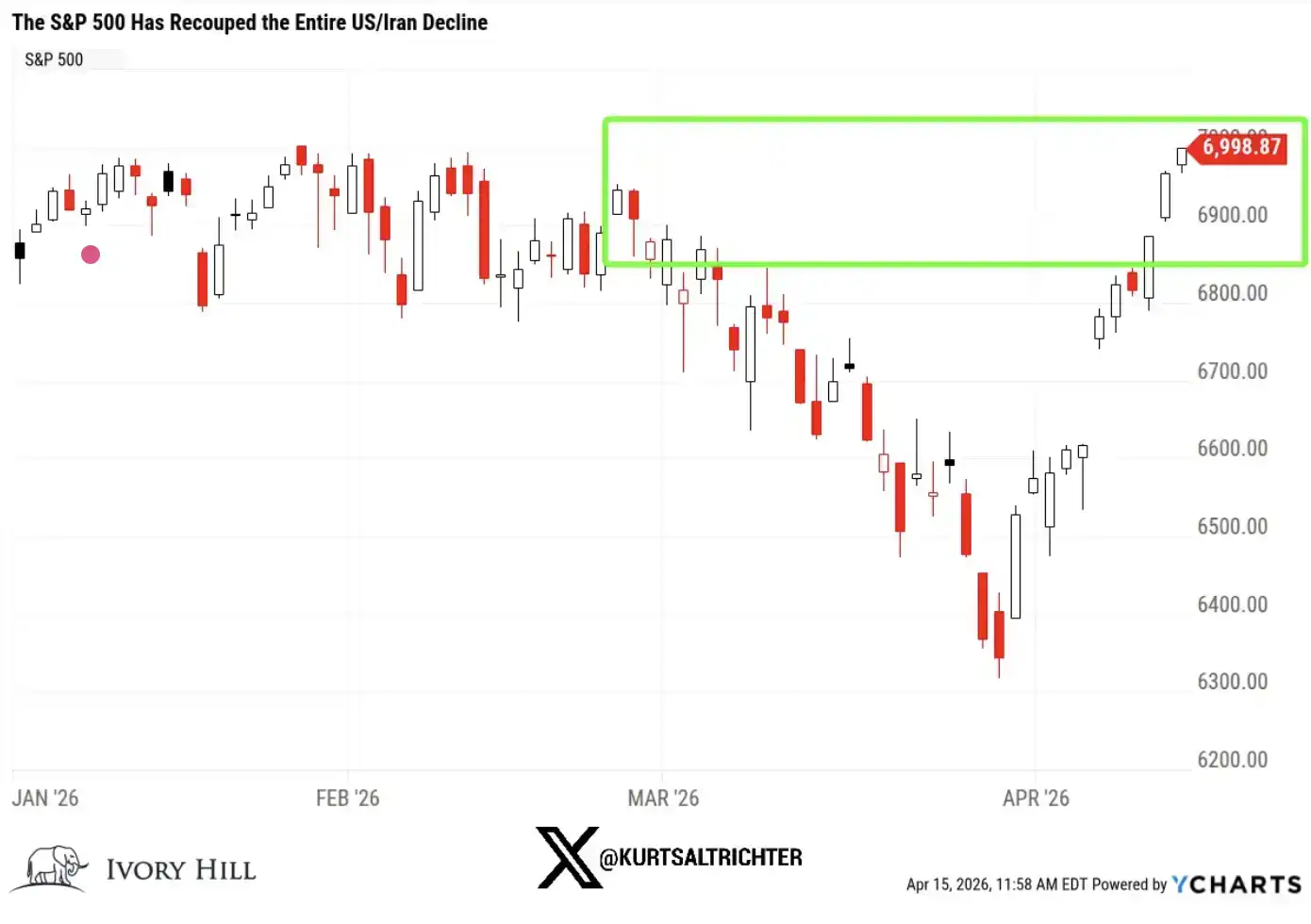

El índice S&P 500 ha recuperado completamente todas las pérdidas durante el conflicto entre Estados Unidos e Irán. Hasta ayer, el índice estaba un 1% por encima del nivel del 27 de febrero (el día anterior al primer ataque contra Irán) y a solo un paso (menos del 1%) de su máximo histórico.

En solo 10 sesiones, el mercado completó un viaje de ida y vuelta completo.

Seré directo: si solo miras el mercado de valores ahora, todo parece estar "sano" again. Estalla la guerra, el mercado cae, luego se recupera rápidamente, todo vuelve a la normalidad y todos seguimos adelante.

Pero si ampliamos la perspectiva, esta no es la situación real que está ocurriendo.

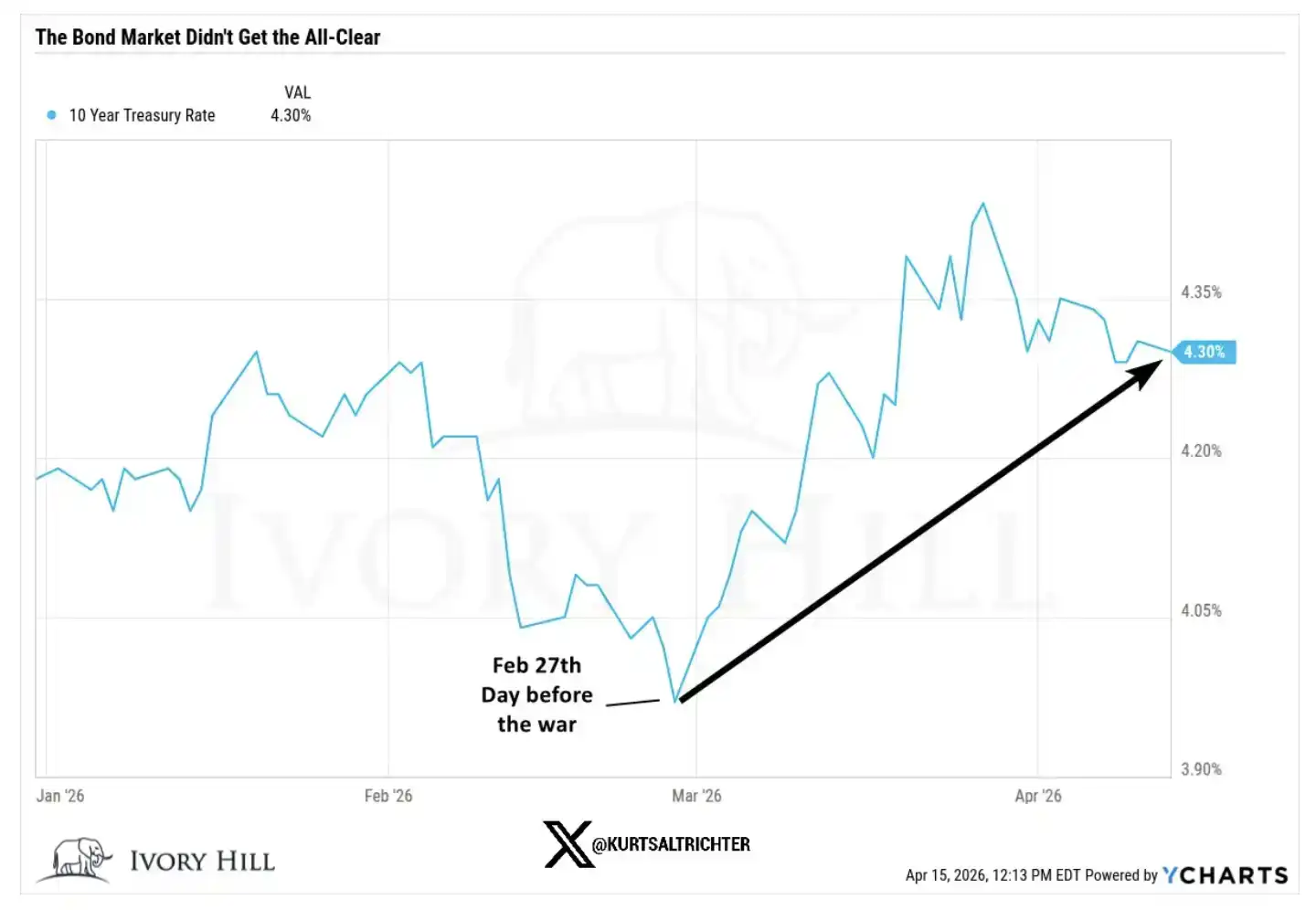

El mercado de bonos no ha confirmado esta subida.

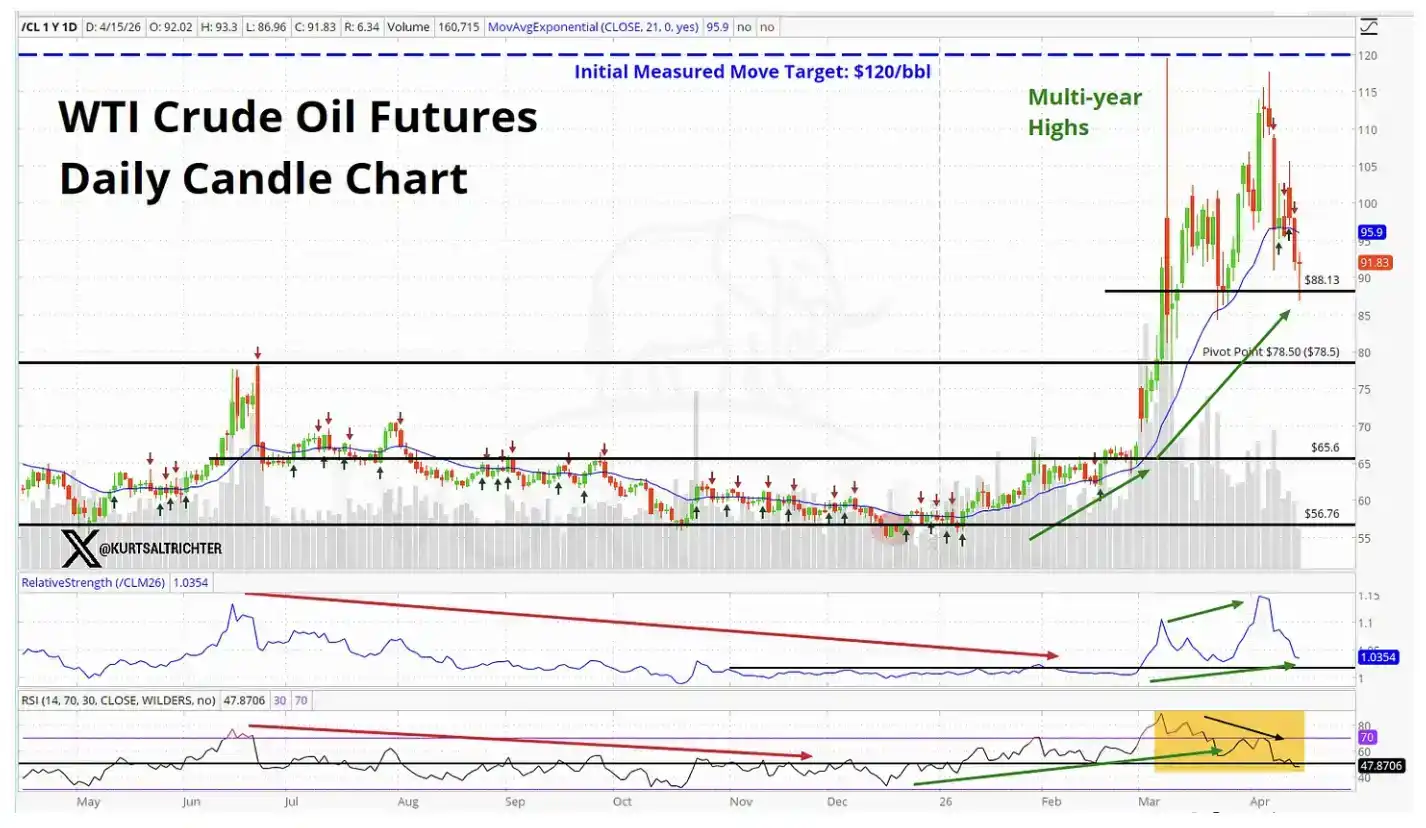

El mercado del petróleo crudo tampoco ha confirmado esta subida.

Cuando los dos mercados más importantes del mundo cuentan una historia diferente a la del mercado de valores, esta es una señal que no se puede ignorar.

Entonces, ¿qué está valorando exactamente el mercado de valores actual?

Para que el S&P 500 se sitúe por encima de los niveles previos a la guerra, el mercado necesita creer simultáneamente en lo siguiente:

El precio actual del petróleo aún no es suficiente para抑制 (suprimir) sustancialmente el consumo

La Fed ignorará los datos de inflación calientes y aún así optará por recortar las tasas

Los mayores costos de materias primas y transporte no erosionarán los márgenes de beneficio empresarial

El conflicto en Medio Oriente se resolverá lo suficiente en seis meses como para dejar de representar un riesgo

Tal vez las cosas sí resulten así. No digo que sea imposible. Pero este es un conjunto de premisas bastante激进 (agresivas), y los datos que liberan actualmente los mercados de bonos y petróleo crudo no respaldan estos supuestos.

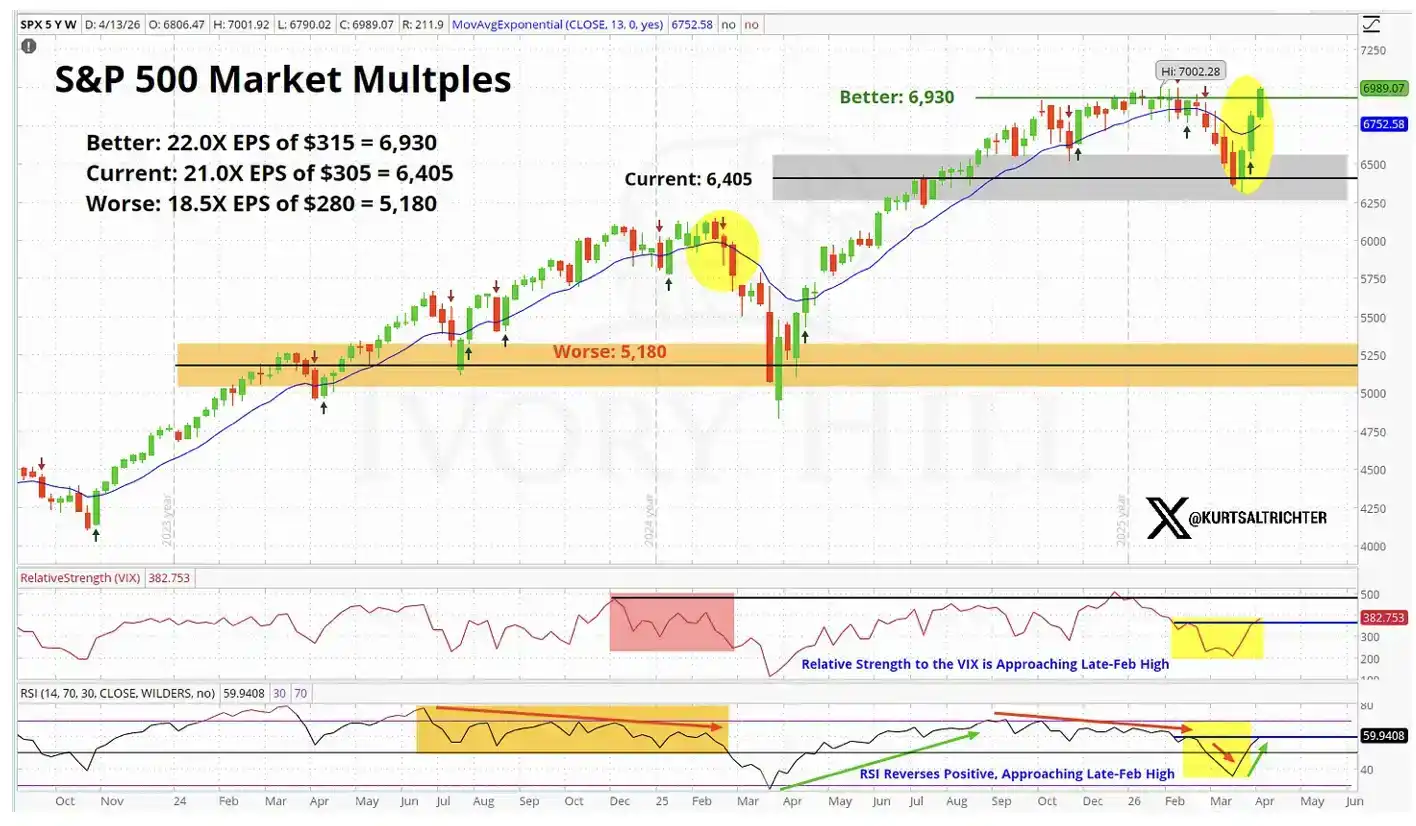

Desde una perspectiva fundamental, la valoración del mercado de valores se acerca a la "expectativa perfecta".

Veamos datos más concretos

El 27 de febrero, el día anterior al estallido de la guerra, el cierre de los indicadores clave fue el siguiente:

Rendimiento del bono del Tesoro a 10 años: 3.95%, mientras que ayer cerró en 4.25%, un aumento de 30 puntos básicos respecto a antes de la guerra.

Petróleo WTI: 67.02 dólares, el precio actual es aproximadamente un 37% más alto que entonces.

Rendimiento del bono del Tesoro a 2 años: 3.38%, ayer cerró en 3.75%, un aumento de casi 40 puntos básicos respecto a antes de la guerra.

Ahora, desglosemos el significado detrás de estos cambios uno por uno.

El aumento de 30 puntos básicos en el rendimiento a 10 años después del estallido de la guerra no se debe a que el mercado de bonos sea más optimista sobre el crecimiento económico. El sentimiento del consumidor actual se está debilitando, la confianza sigue siendo frágil. Este aumento de las tasas es esencialmente el mercado de bonos valorando "silenciosamente" la inflación.

La señal que transmite es clara: los precios más altos del petróleo se están trasladando al sistema de precios en general, y el futuro espacio de política de la Fed podría no ser tan amplio como asume el mercado de valores.

Un aumento del 37% en el precio del petróleo en 6 semanas no es el rendimiento que debería tener un mercado que cree que se acerca un acuerdo real y duradero entre Estados Unidos e Irán.

Si los operadores realmente estuvieran llenos de confianza en un acuerdo de alto al fuego estable y duradero, el precio del petróleo ya debería haber retrocedido al rango de 70 dólares y continuar bajando. Pero la realidad no es así. El petróleo aún se mantiene en niveles altos, lo que significa que el mercado petrolero no está valorando la misma expectativa de "resolución inminente del conflicto" que el mercado de valores.

Y el rendimiento del bono del Tesoro a 2 años sigue siendo 40 puntos básicos más alto que antes de la guerra, lo que en sí mismo es un desafío directo a la narrativa de que "la Fed recortará las tasas pronto".

El rendimiento a 2 años es el indicador más sensible para observar las expectativas de tasas; refleja la trayectoria de la política de la Fed más directamente que cualquier otro activo. Y ahora, la señal que transmite es: el espacio de maniobra de la Fed es más limitado de lo que el mercado imagina. Esto afecta a casi toda la lógica de valoración que sustenta la subida actual del mercado de valores.

Entonces, ¿quién tiene la razón?

El mercado de valores podría tener razón, estoy dispuesto a admitirlo. Si realmente surge un acuerdo de alto al fuego sustancial, los rendimientos de los bonos podrían caer rápidamente; una vez que los problemas de suministro se resuelvan de manera creíble, el precio del petróleo también podría caer significativamente. No sería la primera vez que el mercado de valores actúa primero y otros mercados "se ponen al día" o lo siguen después.

Pero hay otra explicación que, en mi opinión, está subestimada actualmente.

Una gran parte de esta subida no está impulsada por fundamentos, sino por el impulso (momentum). Los operadores no quieren ir en corto durante una tendencia alcista, y este comportamiento en sí mismo empuja constantemente el mercado al alza. Esta compra确实 (ciertamente) puede hacer que la tendencia dure más de lo que debería.

Pero no cambia la lógica subyacente.

Y la realidad subyacente es: el petróleo sigue alto, las tasas aún suben, y el espacio de la Fed para recortar tasas es más limitado de lo que los alcistas necesitan.

Las subidas impulsadas por fundamentos suelen ser más sostenibles; las impulsadas por momentum suelen ser más frágiles y más breves. Cuando consideras aumentar posiciones cerca de máximos históricos, esta diferencia es crucial. Como muestra el gráfico de valoración de mercado anterior, el mercado de valores actual ya está valorando un "escenario perfecto".

Mi juicio real

En los últimos 10 días, la situación确实 (ciertamente) ha mejorado, no lo negaré. Tampoco soy de aquellos que son bajistas sin motivo.

Pero aún existe una brecha明显 (clara) entre la valoración del mercado de valores y la realidad reflejada por los bonos y el petróleo, y esta brecha no se ha reducido. Estoy observando esto de cerca.

Actualmente, el mercado de valores se encuentra en el extremo más optimista del rango; mientras que los bonos y el petróleo están más cerca de una posición intermedia, reflejando un mundo donde la inflación aún existe, el espacio de política de la Fed es limitado y el conflicto aún no se ha resuelto realmente.

Esta divergencia eventualmente se resolverá, y solo hay dos caminos:

O bien se alcanza un verdadero acuerdo de alto al fuego, el petróleo retrocede a alrededor de 70 dólares, la Fed obtiene un espacio claro para recortar tasas, y最终 (finalmente) se demuestra que el mercado de valores tenía razón;

O bien nada de esto sucede, y el mercado de valores retrocede, acercándose a los niveles que reflejan actualmente los bonos y el petróleo.

Y por ahora, los bonos y el petróleo no muestran signos de acercarse al mercado de valores;更像是 (se parece más a) que el mercado de valores necesita bajar para "alinearse" con ellos.

Los próximos datos de inflación se publicarán el 12 de mayo. Si mi juicio es correcto y el IPC supera el 3.5%,基本 (básicamente) se dará por terminada la narrativa de recortes de tasas para 2026.

Si continúas aumentando posiciones en este nivel, esencialmente estás apostando por que todo se desarrolle en la dirección más ideal: la guerra termina顺利 (sin problemas), sin interferencias de "declaraciones sorpresa de Trump"; la inflación se mantiene controlada; la Fed recorta las tasas según lo planeado; los beneficios empresariales se mantienen. Estas cuatro cosas deben cumplirse simultáneamente. Si cualquiera de ellas se desvía明显 (claramente), el proceso de ajuste a la baja de este mercado probablemente será rápido y剧烈 (violento).

En comparación, prefiero mantener la paciencia, en lugar de perseguir una subida que es "negada en silencio" por dos clases de activos clave. Si las señales a largo plazo apuntan a comprar, naturalmente aumentaremos las posiciones gradualmente según la estrategia.

Y no lo olvides: lo único seguro es que todo cambiará.