Autor| Turbo @IOSG & James @Surf

TL; DR

-

Los productos de renta fija basados en stablecoins son más preferidos en mercados bajistas

-

El TVL de todos los productos sube en mercados alcistas, pero su desempeño se diversifica notablemente en bajistas. En mercados bajistas, los inversores se inclinan por rendimientos más estables y menor riesgo subyacente, lo que impulsa el crecimiento de las stablecoins generadoras de interés

-

Los protocolos evolucionan hacia el front-end y el back-end

-

Los grandes protocolos DeFi comienzan a construir sus propias billeteras y aplicaciones móviles para controlar la entrada de tráfico. La industria cripto está en la era de las aplicaciones, donde los usuarios minoristas pueden acceder a servicios financieros a través de apps móviles

-

La demanda de stablecoins propias por parte de nuevos proyectos L1/L2 y DeFi impulsará el desarrollo de protocolos generadores de interés hacia un modelo de "back-end", generando una gran demanda para estos protocolos

-

Bajadas de tipos, caída de rendimientos de bonos y el surgimiento de fuentes de rendimiento RWA alternativas

-

Las esperadas bajadas de tipos conducen a una caída en los rendimientos de los bonos del Tesoro. Esto impulsará a las stablecoins a incluir activos RWA más diversos en sus activos subyacentes

-

Los negocios y productos financieros del mundo real pueden ser una fuente de rendimiento sólida, convirtiéndose en una ventaja especial para el protocolo generador de interés, incluso si su front-end es más débil.

Panorama Actual de Rendimientos On-Chain

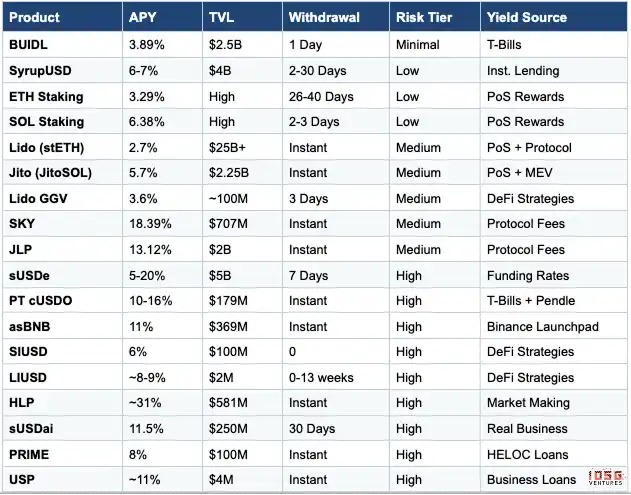

Hemos estudiado 18 productos de rendimiento on-chain, abarcando múltiples fuentes de ingresos. Incluyen bonos del Tesoro tokenizados y sus derivados, staking nativo (ETH/SOL), tokens de staking líquido (LST) como Lido y Jito, stablecoins generadoras de interés (sUSDe, SyrupUSD), modelos de reparto de ingresos de protocolos (JLP, SKY), estrategias DeFi e incentivos ecológicos (Lido GGV, SIUSD/LIUSD, asBNB), LP de DEX (Uniswap), market making (HLP) y productos RWA (PRIME, USDai, USP). Para cada producto, este artículo evalúa dimensiones como el APY, la liquidez, el tiempo de retirada y los riesgos principales.

▲ Fuente: IOSG; datos hasta noviembre de 2025, datos de USP, SIUSD, LIUSD son de enero de 2026

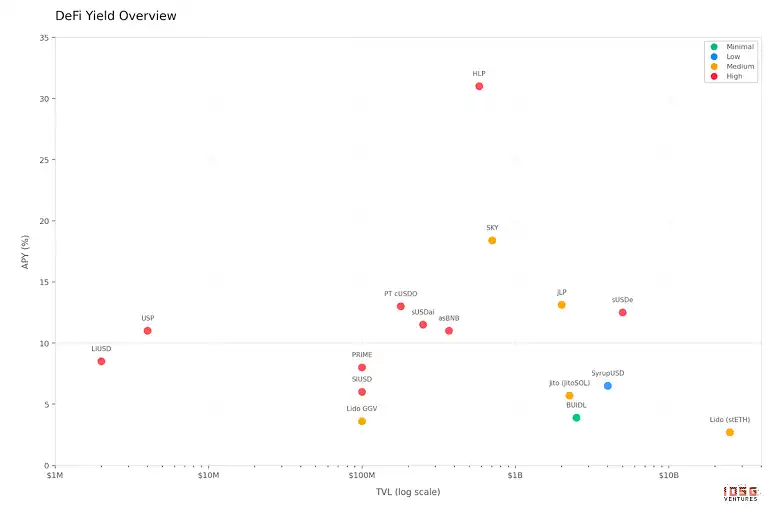

▲ Fuente: Surf

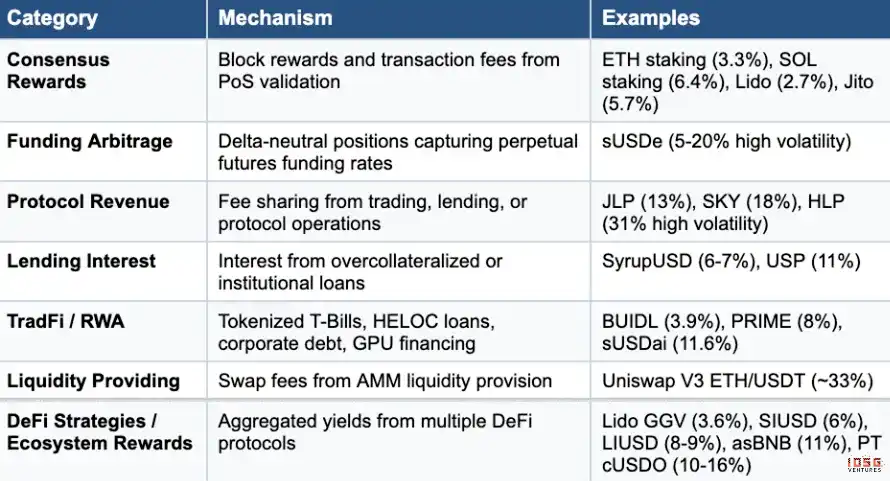

Modelos de Rendimiento

Los rendimientos on-chain tienen ocho mecanismos diferentes, cada uno con distintos rendimientos, riesgos y sensibilidad al impacto del mercado:

Las recompensas de consenso (staking de ETH/SOL, LST) ofrecen rendimientos estables y garantizados a nivel de protocolo. El arbitraje de funding rate y los ingresos del protocolo están influenciados por el ciclo del mercado, fuertes en alcistas, comprimidos en bajistas. Los rendimientos de préstamos y RWA introducen riesgo de contraparte pero son relativamente estables. Los LP pueden capturar comisiones de trading. Las estrategias DeFi y los incentivos ecológicos agregan rendimientos de múltiples protocolos, pero también conllevan riesgo de contrato inteligente.

Estratificación de Riesgos

Los productos tienen principalmente riesgos en cuatro dimensiones:

-

Riesgo de protocolo: riesgo técnico, incluyendo riesgo de contrato inteligente

-

Riesgo de participante: dependencia de entidades centralizadas o participantes off-chain

-

Riesgo de estrategia: exposición a la volatilidad del precio de los activos o problemas de la estrategia

-

Riesgo de liquidez: profundidad del TVL y mecanismos de retirada

La capa de riesgo muy bajo incluye bonos del Tesoro tokenizados y préstamos maduros. Productos de bajo riesgo como el staking nativo y los derivados de staking líquido introducen riesgo de contrato inteligente, pero su código es muy maduro, por lo que este riesgo es bajo. Los productos de riesgo medio aumentan la complejidad del protocolo mediante la agregación de estrategias DeFi o el reparto de ingresos, enfrentándose también a la volatilidad del precio de los tokens y al riesgo de cambio en los rendimientos. Los productos de alto riesgo presentan riesgos múltiples superpuestos: las estrategias de funding rate enfrentan una reducción de rendimientos en mercados bajistas, los vaults de market making enfrentan riesgo de manipulación del mercado, y los protocolos RWA emergentes introducen terceros participantes, lo que genera opacidad y problemas de liquidez limitada.

Conclusiones Clave y el Futuro de los Rendimientos On-Chain

Productos basados en stablecoins / de tipo de interés relativamente fijo son la opción preferida en mercados bajistas

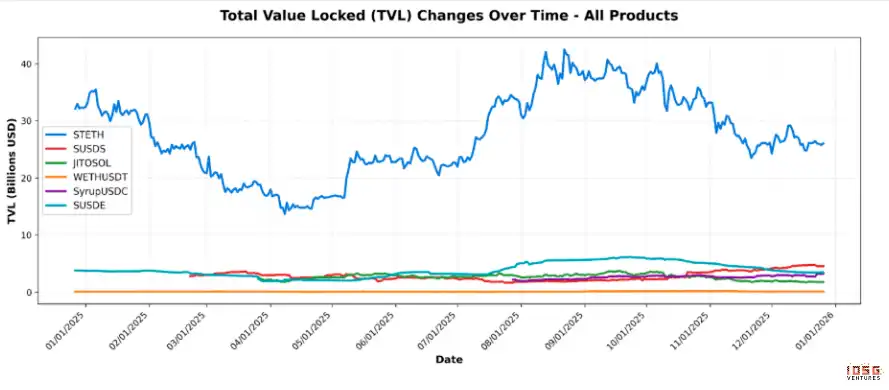

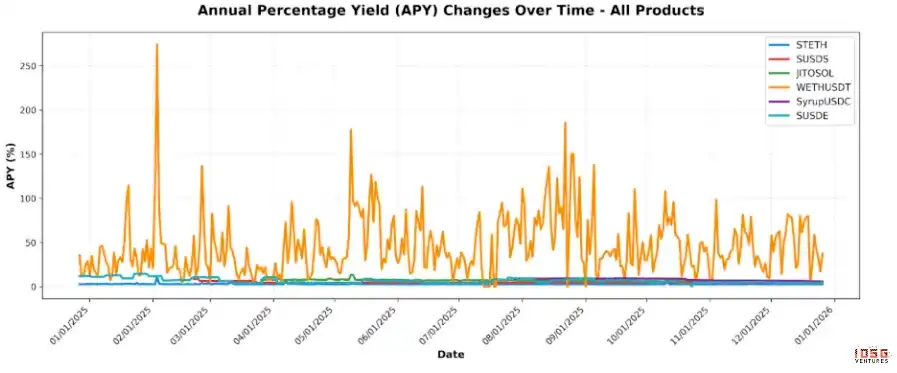

Analizamos en profundidad el desempeño del TVL y el APY de diferentes productos de rendimiento en mercados alcistas y bajistas. Seleccionamos stETH (staking), JitoSOL (staking), sUSDS (préstamos), WETH/USDT (LP de DEX Uniswap), SyrupUSDC (préstamos Maple) y sUSDE (estrategia de funding rate de Ethena) como representantes de diferentes productos. El mercado alcista fue aproximadamente de junio a octubre, luego el mercado se volvió bajista.

▲ Fuente: DeFiLlama

Desde los datos de TVL, el TVL de todos los productos subió durante el mercado alcista. Pero en el mercado bajista, el TVL de stETH, sUSDE y JitoSOL cayó, mientras que el de sUSDS y SyrupUSDC subió.

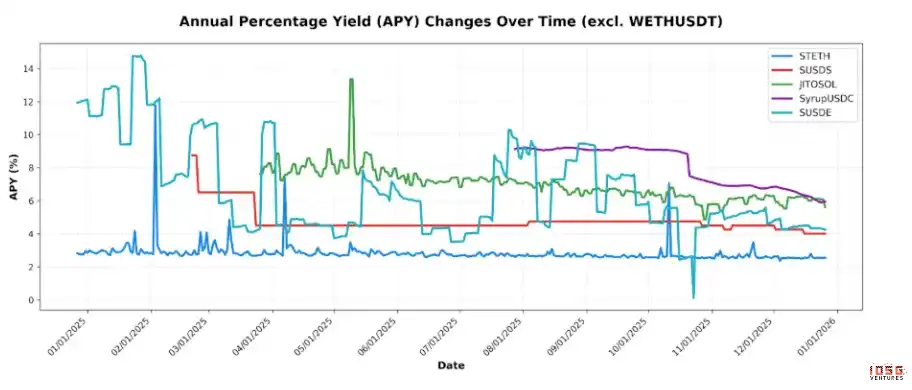

▲ Fuente: DeFiLlama

El APY del pool WETH/USDT y de stETH fue relativamente estable en diferentes entornos de mercado. El APY de JitoSOL, SyrupUSDC, sUSDE y sUSDS disminuyó, con caídas significativas en sUSDE y SyrupUSDC. Los gráficos también muestran que los productos con APY más alto tienen mayor volatilidad. El APY de sUSDS está más impulsado por la gobernanza que por el mercado, por lo que se mantuvo estable la mayor parte del tiempo.

En general, los productos de rendimiento basados en stablecoins atraerán más atención en mercados bajistas, con mayor liquidez. Los productos de rendimiento no respaldados por stablecoins sufrirán una caída del TVL en mercados bajistas debido a la caída del precio de los activos subyacentes. Los inversores también se inclinan por rendimientos más estables y menor riesgo subyacente, lo que también impulsa el crecimiento del TVL de las stablecoins generadoras de interés.

En mercados bajistas, los productos de tipo de interés relativamente fijo son una opción más razonable. Aunque sUSDS no está impulsado por el mercado, su APY es estable y predecible a medio plazo. El APY de sUSDE, influenciado por las condiciones del mercado, fluctúa demasiado y puede caer significativamente en mercados bajistas, por lo que no es una opción ideal.

Esto también muestra que, al evaluar oportunidades de rendimiento on-chain, solo mirar el APY no refleja completamente el retorno potencial. El activo subyacente juega un papel clave en determinar el desempeño real, especialmente para productos como JLP (fondo índice compuesto por SOL, BTC, ETH), asBNB y SKY. En estos casos, la volatilidad del precio del token a menudo supera el APY en sí, haciendo que la selección de activos sea tan importante como el rendimiento. Sin embargo, algunos inversores pueden mitigar este riesgo mediante estrategias de cobertura, como hacer short de los activos subyacentes equivalentes en CEX o DEX, aislando así la volatilidad del precio del activo subyacente y capturando solo el rendimiento generado.

Los protocolos evolucionan hacia el front-end y el back-end

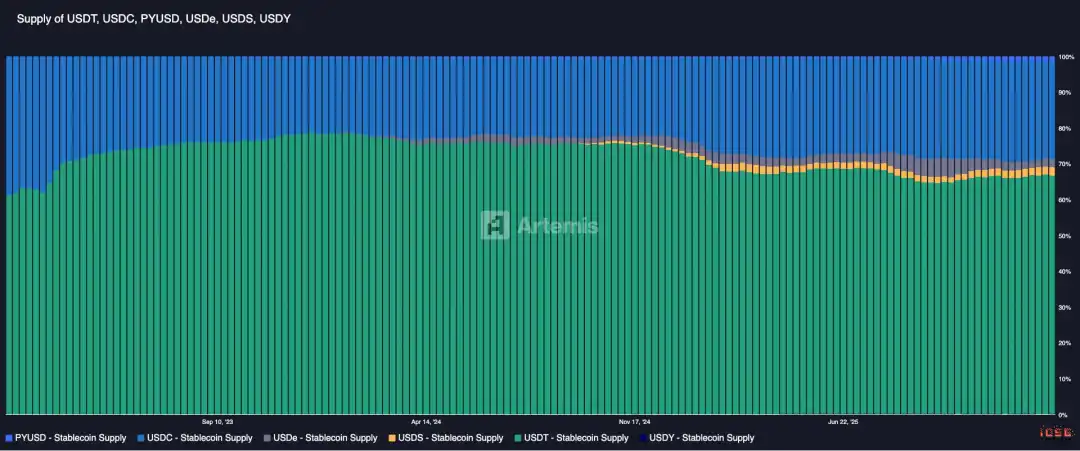

En el pasado, con un rendimiento del 4% de los bonos, las stablecoins eran un negocio de flujo de caja excelente. Sin embargo, las stablecoins generadoras de interés son productos que comparten casi el 100% del rendimiento de los bonos con el usuario, lo que supone un desafío para las stablecoins tradicionales. Desde 2024, la cuota de mercado de las stablecoins generadoras de interés ha aumentado constantemente. Si observamos la oferta de las tres principales stablecoins con rendimiento nativo y las tres principales sin rendimiento nativo (USDT, USDC, PYUSD, USDe, USDS, USDY), la cuota de mercado de las stablecoins con rendimiento nativo pasó del 0.1% al 7.6%, alcanzando un pico del 11.5%.

▲ Fuente: Artemis

Es por eso que muchos protocolos DeFi están empezando a controlar la entrada de tráfico e intentan establecer sus propios canales de distribución. Muchos grandes protocolos DeFi están construyendo sus propias billeteras o aplicaciones móviles, controlando así la entrada.

Esto también muestra una tendencia: la industria cripto está entrando en la era de las aplicaciones. Los usuarios minoristas pueden acceder a servicios financieros a través de aplicaciones móviles, lo que es una forma más conveniente para que los usuarios Web2 se inicien en Web3. Estas aplicaciones también pueden ofrecer servicios sin frase semilla para reducir la barrera de aprendizaje.

La demanda de stablecoins propias por parte de proyectos L1 y DeFi será un catalizador importante para el crecimiento futuro de los protocolos generadores de interés. Es probable que estos protocolos también sean impulsados hacia un modelo de "back-end".

Dada la situación actual de la oferta de stablecoins, si todas las blockchains L1 implementaran sus propias stablecoins en lugar de depender de USDT o USDC, sus ingresos podrían multiplicarse por 2-3. Esto supone un gran incentivo para los proyectos. Esta tendencia ya es clara, MegaETH, Jupiter, Hyperliquid, BNB están haciendo sus propias stablecoins, lo que generará una gran demanda para los protocolos generadores de interés.

Ethena ya ha visto esta tendencia. Ofrecen Stablecoin-as-a-Service (Stablecoin como Servicio), aportando a estos proyectos el rendimiento de los bonos. Los protocolos y cadenas, al desplegar sus propias stablecoins, pueden generar un flujo de ingresos estable considerable.

▲ Fuente: DeFiLlama

Bajadas de tipos, caída de rendimientos de bonos y el surgimiento de fuentes de rendimiento RWA alternativas

Influenciado por la política monetaria estadounidense, el panorama de rendimientos on-chain también cambiará.

▲ Fuente: FOMC

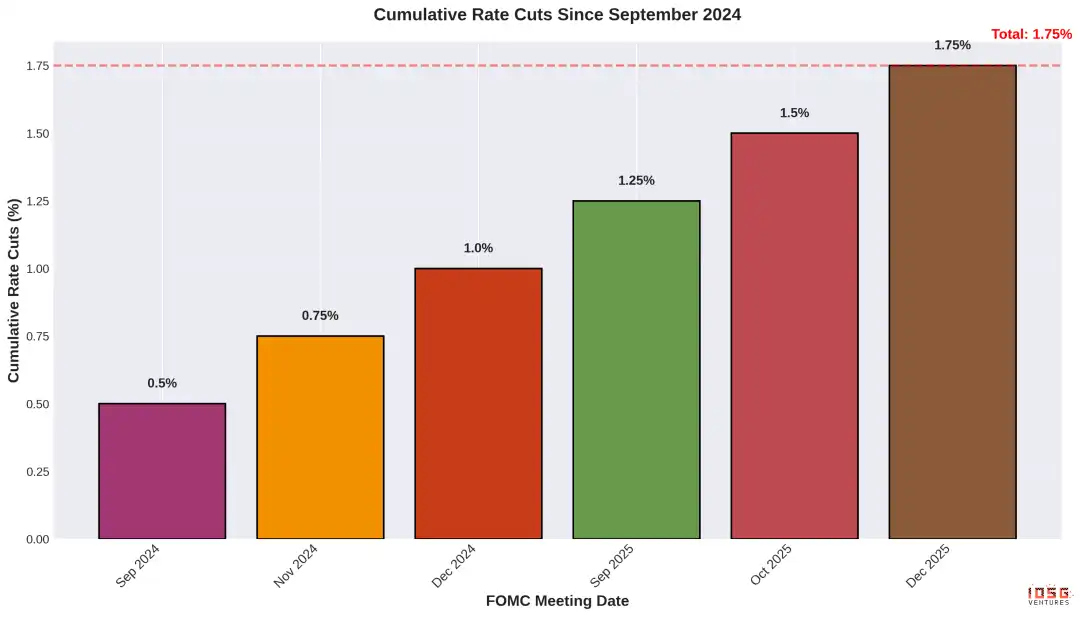

El presidente Trump nominó a Kevin Warsh para suceder a Powell como presidente de la Fed, y de ser aprobado, se espera que la transición se complete en mayo de 2026.

Se espera que la nominación del nuevo presidente de la Fed acelere el proceso de bajada de tipos, lo que conducirá a una caída en los rendimientos de los Bonos del Tesoro estadounidense (T-Bill).

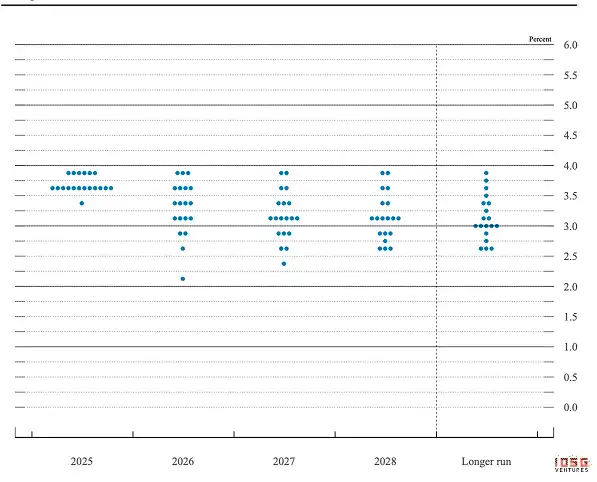

▲ Fuente: Evaluaciones de los participantes de la FOMC sobre la política monetaria apropiada: Punto medio del rango objetivo o nivel objetivo para la tasa de fondos federales; 10 de diciembre de 2025

Esto impulsará a las stablecoins a incluir activos RWA más diversos en sus activos subyacentes, diversificándolos así aún más. PRIME de Figure es un caso clásico de llevar el rendimiento de HELOC a la cadena. HELOC (Línea de Crédito con Garantía Hipotecaria) es un préstamo que permite a los propietarios pedir dinero prestado, gastar y reembolsar bajo demanda usando su casa como garantía. Los tenedores del token PRIME proporcionan fondos para préstamos HELOC, con un rendimiento fijo del 8%.

▲ Fuente: Kamino

Otra categoría es llevar negocios del mundo real a la cadena como fuente de rendimiento. USDai es una forma de financiación de GPU llevada a la cadena. El rendimiento de USDai proviene de los reembolsos de préstamos de los prestatarios, específicamente, los reembolsos mensuales de los operadores de infraestructura de GPU que obtienen financiación mediante el uso de hardware GPU como garantía.

El crédito privado también está ganando atención, siendo otra fuente de rendimiento sólida con APY atractivo. Proyectos como Craftt y Pareto permiten a los usuarios on-chain obtener rendimientos prestando activos a instituciones y empresas. Este tipo de rendimiento también tiene un sólido respaldo de negocios reales.

Estos ejemplos muestran que los negocios y productos financieros del mundo real pueden ser una fuente de rendimiento sólida. Incluso si el front-end es más débil, esto puede convertirse en una ventaja especial para el protocolo generador de interés.

Las fuentes de rendimiento nativas de la cripto también se vuelven más importantes en un mercado competitivo. Los productos que ofrecen flujos de rendimiento exclusivos tienen un valor especial. Por ejemplo, asBNB ofrece exposición a los rendimientos de Binance Launchpad, una fuente de rendimiento disponible solo dentro del ecosistema BSC.

Del mismo modo, cuando los modelos de reparto de ingresos tienen fundamentos de ingresos transparentes, son muy atractivos. El éxito de JLP y HLP muestra que los usuarios están dispuestos a invertir en productos que comparten directamente los ingresos reales del protocolo.

Adopción institucional de rendimientos on-chain: Servicios de extremo a extremo y Productos de Crédito Cripto (Acciones Preferentes)

Con la ola de adopción institucional, muchas instituciones pueden intentar capturar rendimientos on-chain o ingresos cripto. La clave está en ofrecer servicios de extremo a extremo.

Servicios de extremo a extremo de protocolos DeFi

Por ejemplo, Ether.fi ofrece servicios de staking institucional, centrándose en la gestión de activos de extremo a extremo. Ofrecen opciones de staking custodial y no custodial, y también un servicio "white-glove" (servicio de alta gama), que es un servicio de staking de extremo a extremo que proporciona un entorno controlado con auditorías anuales, cumplimiento KYC y estados de cuenta mensuales. Este fondo ETH también es un fondo registrado en CIMA. Además del staking, las instituciones pueden participar en préstamos DeFi y otros rendimientos fijos de protocolos.

Las acciones preferentes son una especie de "Bono del Tesoro" basado en Cripto, una forma importante de distribuir rendimientos cripto a las instituciones

Las acciones preferentes de DAT como vía para que las instituciones obtengan rendimientos on-chain están subestimadas. En esencia, son un activo de deuda crediticia basado en Cripto, similar a un bono del Tesoro. El bono del Tesoro es una deuda basada en el crédito y la capacidad de un país, mientras que la empresa DAT creó un mercado crediticio basado en activos cripto, y las acciones preferentes son un producto de deuda crediticia creado sobre ese mercado. Las acciones preferentes proporcionan rendimientos cripto a las instituciones tradicionales a través de dividendos. Hay dos tipos principales de rendimiento: CAGR a largo plazo y rendimientos DeFi que incluyen staking.

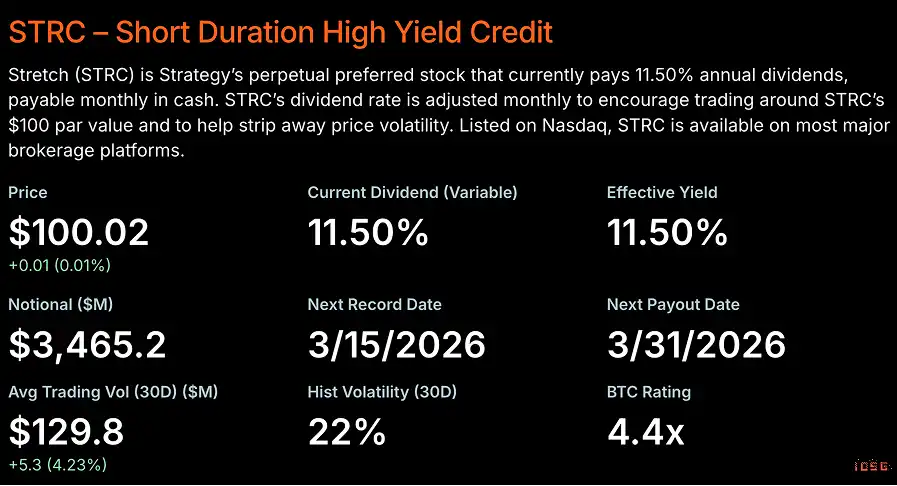

STRC de Strategy ofrece un dividendo anualizado del 11.5%, pagadero mensualmente en efectivo, y se puede operar en la mayoría de las principales plataformas de brokers. La base de Strategy es el CAGR de Bitcoin. Su suposición es que BTC es un activo resistente a la inflación y considera que la tasa de inflación real es de aproximadamente el 8%. STRF y otros productos similares de acciones preferentes como STRD y STRK llevan la parte resistente a la inflación de los rendimientos a los inversores. Los inversores también pueden optar por STRK con un rendimiento del 8%, con la oportunidad de convertirlo en MSTR para capturar más subida de Bitcoin.

▲ Información base sobre STRC; Fuente: Strategy

Las finanzas tradicionales tienen productos similares resistentes a la inflación, como los TIPS (Bonos del Tesoro Protegidos contra la Inflación). Los TIPS suben con la inflación y bajan con la deflación. Utilizan el IPC (Índice de Precios al Consumidor) calculado por la Oficina de Estadísticas Laborales de EE.UU. para ajustar los TIPS. Aunque la tasa de los TIPS es inferior a la tasa de inflación (2.7%), este es el rendimiento real después de la inflación, porque el principal se ajusta según la tasa de inflación, siendo el rendimiento real de aproximadamente el 4%.

▲ Tasa de interés de los TIPS; Fuente: Treasurydirect.gov

Curiosamente, proyectos de stablecoins como Saturn Labs están llevando los rendimientos estables de DAT a la cadena como fuente de rendimiento para sus stablecoins. En la era de los activos digitales y durante un ciclo de bajada de tipos de la Fed, esto podría ser una alternativa on-chain a los bonos del Tesoro.

Los dividendos de acciones preferentes también pueden ser una forma de distribuir rendimientos on-chain agregados a los inversores en acciones. Solana DAT Forward Industries apuesta casi toda su tenencia de SOL (más de 6.87 millones de SOL), obteniendo un rendimiento por staking de aproximadamente el 7%. También convierten alrededor del 25% de su SOL en fwdSOL (LST) para obtener mayor liquidez y oportunidades de rendimiento en DeFi. Aunque aún no han anunciado que estos rendimientos se distribuirán a los inversores a través de acciones preferentes, tienen la capacidad de ofrecer alrededor de un 7% de rendimiento, y utilizar protocolos on-chain para generar rendimientos más altos. DeFi Development Company ofrece acciones preferentes perpetuas Serie C, con una tasa de dividendo anualizada del 10%. Según las tasas de rendimiento on-chain actuales y la tasa de staking de SOL, tienen capacidad para pagar estos dividendos.