TL;DR

La caída actual de las acciones de óptica, superficialmente atribuida al enfriamiento de la narrativa del CPO, en esencia refleja que el mercado está redescontando una cuestión más sensible: la ampliación de escala prevista para 2027-2028, ¿realmente será un periodo de materialización de resultados, o seguirá siendo solo una fase de introducción y verificación?

El CPO (Óptica en Empaquetado Conjunto) en sí no ha sido desacreditado. Las presiones de ancho de banda, consumo energético y densidad de conmutación en los centros de datos de IA siguen aumentando, y los límites físicos del cableado de cobre y los módulos ópticos desmontables tradicionales tampoco han desaparecido. El problema radica en que la subida previa de las acciones relacionadas ya incorporaba un calendario agresivo: tras el impulso de NVIDIA para que el CPO entre en la ventana comercial, los eslabones como motores ópticos, láseres, silicio-fotónica y chips de conmutación entrarían rápidamente en una fase de producción a gran escala en 2027-2028.

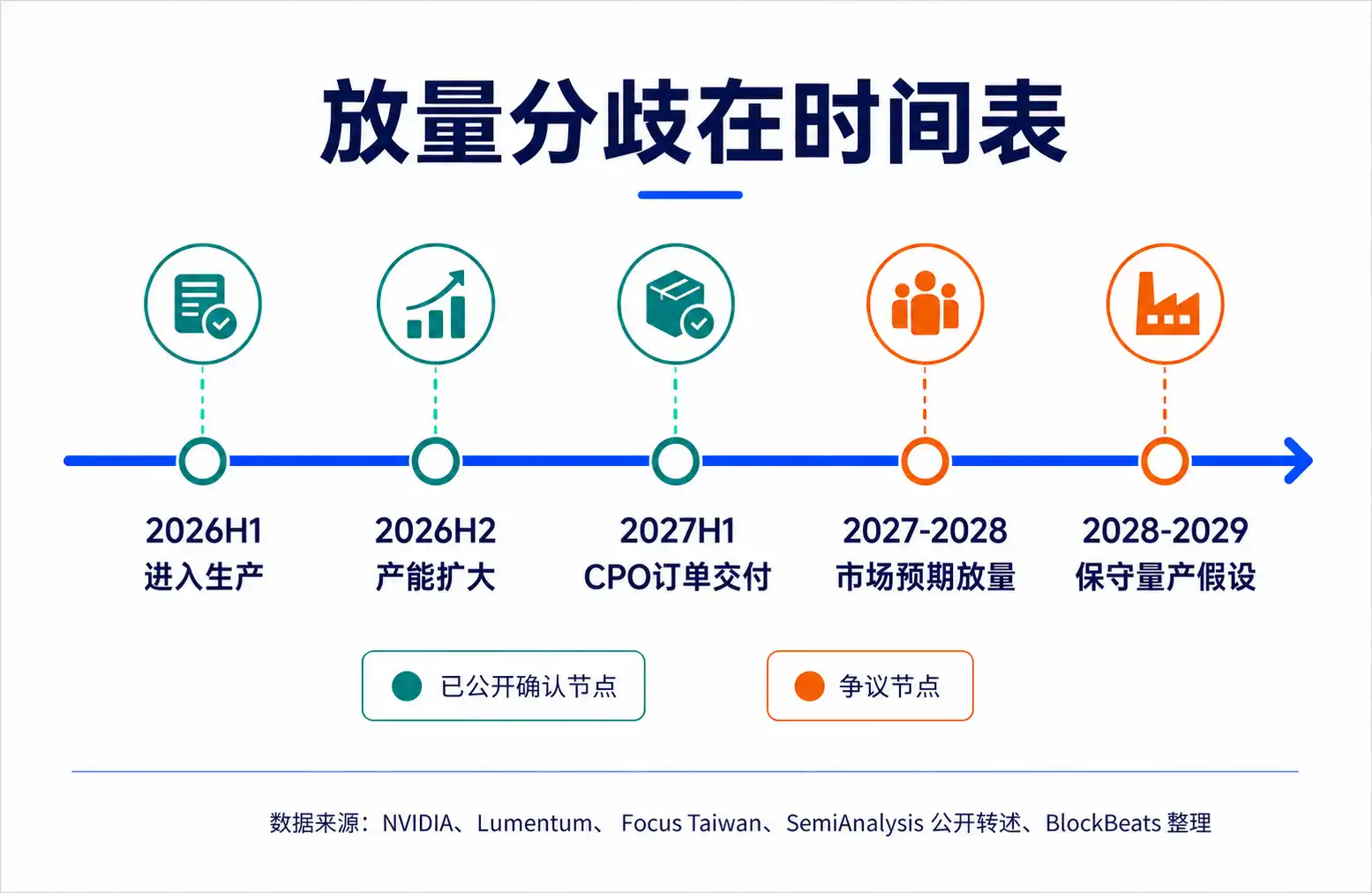

El informe de SemiAnalysis del 9 de junio acertó precisamente en esta suposición de valoración. Según transcripciones públicas, dicho informe sugiere que la producción masiva del sistema de 800V DC y CPO de NVIDIA podría retrasarse hasta alrededor de 2028-2029, mientras que el sistema de 400V DC mantendría su escalada para 2026, y algunos proyectos NPO (Óptica en Empaquetado Cercano) podrían acelerarse. Tras el informe, que provocó volatilidad en el mercado, acciones de óptica y cadenas relacionadas como AAOI, LITE, COHR, GLW, MRVL experimentaron correcciones de un solo dígito alto hasta de dos dígitos. El mercado no está operando sobre si "la dirección del CPO es válida", sino sobre "cuán rápido el CPO se puede convertir en pedidos".

Pero esto no es un escenario unilateral bajista. "El Sabio de la Cabellera Blanca", la analista de la cadena de suministro de IA Serenity (@aleabitoreddit), rebatió posteriormente a SemiAnalysis, argumentando que este último se basa demasiado en modelos de ingeniería conservadores y subestima la capacidad de NVIDIA para comprimir los ciclos de hardware. Basándose en su interpretación de las señales de NVIDIA, Lumentum, Foxconn, etc., enfatiza que el CPO sigue en la trayectoria de escalada para la segunda mitad de 2026, la segunda mitad de 2027 y 2028.

El valor de esta controversia no es determinar quién "ganó", sino desplazar el anclaje de valoración de la cadena óptica desde narrativas de desenlace final hacia la verificación de calendarios: el CPO llegará, pero la pendiente con la que llegue determinará la distribución de valor entre el NPO, los módulos desmontables, las fuentes de luz y los chips de conmutación.

Revalorización del calendario tras la caída de las acciones de óptica

En los últimos meses, el mercado ha comprado la cadena óptica no por sus ingresos actuales, sino por la migración prevista del gasto de capital hacia la próxima arquitectura de red en los centros de datos de IA.

A medida que se expanden los clústeres de entrenamiento e inferencia de modelos, la presión de comunicación entre GPUs, entre bastidores y dentro del centro de datos aumenta continuamente. La red ya no es solo un sistema complementario externo a los servidores, sino que se parece cada vez más a un cuello de botella para la eficiencia de la fábrica de IA. Cuanto mayor sea la densidad de ancho de banda y menor el consumo energético, mayor será el límite de expansión del clúster de computación por unidad, razón por la cual el CPO ha sido llevado al centro del escenario.

El atractivo teórico del CPO es directo: acercar el motor óptico lo máximo posible al ASIC (chip de conmutación específico), acortar la ruta de las señales eléctricas de alta velocidad y reducir la presión sobre el consumo energético, las pérdidas y la integridad de la señal causada por los circuitos de conversión serie-paralelo y las trazas de cobre. Comparado con los módulos ópticos desmontables tradicionales, el CPO ofrece un mejor potencial imaginable en términos de consumo energético y densidad en la era del alto ancho de banda.

El problema del mercado es que tiende a anticipar la transacción de la "dirección correcta" como "materialización segura de la ampliación". El comunicado oficial de NVIDIA señala que la plataforma Vera Rubin introducirá Spectrum-X Ethernet Photonics, y que los conmutadores CPO ya están en producción para la expansión horizontal y el despliegue entre clústeres en fábricas de IA. Según un medio taiwanés el 3 de junio, un ejecutivo del negocio de redes de NVIDIA indicó que los conmutadores Spectrum-X CPO ya se han enviado a algunos socios, y se espera que la capacidad de producción se amplíe en la segunda mitad de 2026.

Estas señales son suficientes para demostrar que el CPO avanza, pero no equivalen directamente a que los pedidos masivos a nivel de producción ya se hayan materializado sin riesgo. Para el mercado de capitales, existe una gran diferencia de valoración entre "entrar en producción", "enviar a algunos socios", "evaluación del cliente" y "producción masiva". La corrección desencadenada por el informe de SemiAnalysis refleja esencialmente que el mercado comienza a distinguir nuevamente estos términos.

El modelo conservador de SemiAnalysis: la dificultad del CPO está en la ingeniería de sistemas

SemiAnalysis no afirma que el CPO no tenga futuro. Su juicio central se asemeja más a: las ventajas teóricas del CPO son claras, pero su implementación a escala es más lenta de lo que el mercado imagina.

La razón no es solo que uno o dos componentes no estén listos, sino que el CPO concentra la complejidad originalmente dispersa en módulos, placas y máquinas completas en un sistema más profundamente acoplado. Cuanto mayor es la integración, más atractivo es el rendimiento puntual, pero también aumentan las presiones de fabricación, prueba, reparación y flexibilidad de la cadena de suministro.

La ventaja de los módulos desmontables tradicionales es la modularidad. Si falla un módulo óptico, se puede reemplazar, y también es relativamente fácil cambiar entre proveedores. El CPO es diferente: el motor óptico está más cerca del ASIC, incluso dentro del mismo sistema de empaquetado. Las ganancias en consumo y densidad provienen de este acoplamiento cercano, pero también se amplía el radio de reparación. Si falla un componente óptico, ya no afecta solo a un módulo fácilmente extraíble, sino que puede involucrar sistemas de máquinas completas y chips de conmutación de mayor valor.

El anterior "CPO Book" de SemiAnalysis ya enfatizaba repetidamente la capacidad de servicio, fiabilidad, rendimiento y madurez de la cadena de suministro. Especialmente en escenarios de hiperescaladores en la nube, el rendimiento no es el único indicador. Los grandes clientes tienen altas exigencias de fiabilidad y mantenibilidad. Si la tasa de fallos en producción, los procesos de reparación y los costes de reemplazo no son controlables, incluso el mejor modelo de consumo energético podría ver retrasada su introducción.

Los láseres de InP también son un punto de debate. Los datos de tiempo de funcionamiento a nivel de laboratorio pueden demostrar la viabilidad técnica, pero no equivalen a cubrir el funcionamiento a largo plazo a gran escala en centros de datos, la fabricación por lotes, el mantenimiento en campo y la redundancia de la cadena de suministro. Para los inversores, esta diferencia es crucial: la verificación en laboratorio prueba la dirección; la fiabilidad en campo determina la ampliación de escala.

En el marco de SemiAnalysis, el NPO y los módulos desmontables no son rutas atrasadas, sino capas intermedias más realistas antes de que se liberen por completo los riesgos de ingeniería. El CPO es teóricamente superior, pero si su adopción integral requiere más tiempo, el mercado debe revalorizar estos esquemas "menos definitivos, pero más fáciles de producir y mantener".

La réplica de Serenity: NVIDIA podría comprimir el ciclo de hardware

La réplica de Serenity no niega que el CPO tenga dificultades de ingeniería, sino que considera que SemiAnalysis subestima la capacidad organizativa de NVIDIA en el ciclo de hardware de IA.

Su lógica es clara: la introducción de hardware común ciertamente puede verse ralentizada por el rendimiento, la fiabilidad y la verificación del cliente, pero NVIDIA no es un cliente común. Es tanto el definidor de la arquitectura del clúster de GPU, como el principal impulsor del ritmo de redes, conmutadores, integración de sistemas y cadena de suministro. Cuando la expansión de la fábrica de IA se ve bloqueada por los límites de consumo energético y ancho de banda de la red, NVIDIA tiene suficiente motivación económica y poder de influencia en la cadena industrial para comprimir los ciclos de introducción tradicionales.

La evidencia citada por Serenity tiene dos niveles. El primero son declaraciones empresariales públicamente verificables, incluyendo la información oficial de NVIDIA sobre la entrada en producción de Spectrum-X Photonics, y los ritmos de pedidos y entregas de CPO mencionados por Lumentum en la información del Q2 FY26. Lumentum afirmó haber recibido pedidos incrementales de CPO por valor de cientos de millones de dólares, con periodo de entrega en la primera mitad de 2027, y sus materiales también mencionan que se espera que el negocio relacionado con CPO entre en una fase de escalada más amplia en la segunda mitad de 2026.

El segundo nivel es su interpretación de señales de la cadena de suministro, como la entrega anticipada de conmutadores ópticos por parte de Foxconn a NVIDIA. No obstante, la escala específica de estas señales, y si se trata de prototipos de prueba o pedidos a nivel de producción, aún requiere más información pública para confirmarse.

Este es también el punto clave de divergencia entre Serenity y SemiAnalysis: SemiAnalysis confía más en que las variables de ingeniería de sistemas alargarán naturalmente el ciclo, mientras que Serenity confía más en que la capacidad de ejecución de la cadena de suministro de NVIDIA hará más pronunciada esta curva.

Estos dos juicios no son totalmente incompatibles. NVIDIA podría hacer que el CPO entre antes en producción y verificación con clientes, también podría impulsar que escenarios de expansión horizontal avancen primero, pero esto no equivale automáticamente a que todas las redes de centros de datos de IA cambien rápidamente a CPO en 2027. La expansión horizontal, la expansión de rack único, intra-rack, inter-rack, la tolerancia a fallos y los modelos de coste de diferentes clientes varían, por lo que el ritmo de introducción también podría estratificarse.

Serenity refuta la conclusión excesivamente conservadora de que "el CPO se retrasará significativamente", no prueba que "el CPO ya sea completamente libre de riesgo". Para el mercado, esto basta para sustentar la lógica de rebote tras una sobreventa, pero no suficiente para reescribir directamente la agresiva curva de ingresos de 2027-2028 como una certeza.

Por qué el NPO de repente gana importancia

El NPO gana importancia repentina en esta controversia porque se sitúa precisamente entre las dos lógicas de SemiAnalysis y Serenity.

No es lo opuesto al CPO, ni una simple continuación de los módulos desmontables tradicionales. La idea básica del NPO es colocar el motor óptico en un sustrato tipo base desmontable cerca del ASIC, acortando la ruta de la señal eléctrica para obtener parte de las ganancias en consumo y densidad, manteniendo al mismo tiempo una mejor capacidad de prueba, reemplazo y flexibilidad de la cadena de suministro.

Si el modelo conservador de SemiAnalysis se acerca más a la realidad, el empaquetado profundo del CPO se ralentizaría por problemas de rendimiento, reparación y fiabilidad, haciendo del NPO una opción realista por más tiempo. Esto permitiría a los hiperescaladores de la nube acumular experiencia operativa en interconexión óptica sin asumir excesivamente el riesgo total del CPO, dejando también una ventana más larga a los proveedores existentes de módulos ópticos y motores ópticos.

Si el juicio de Serenity sobre la capacidad ejecutiva de NVIDIA es más preciso, el NPO tampoco desaparecería necesariamente. Lo más probable es que NPO, CPO, desmontables e interconexión de cobre coexistan en paralelo en diferentes niveles de red. La propia hoja de ruta de NVIDIA muestra que la expansión horizontal con CPO podría avanzar primero, mientras que algunos escenarios de expansión de rack único podrían seguir dependiendo de cableado de cobre o arquitecturas híbridas en 2027-2028.

El impacto para los inversores es que no pueden valorar la cadena óptica solo con "el CPO gana, los demás pierden". Las diferentes rutas tecnológicas corresponden a eslabones beneficiados distintos: el CPO favorece más a los ecosistemas de motores ópticos altamente integrados, fuentes láser, silicio-fotónica y chips de conmutación. Una ventana prolongada para NPO y desmontables podría permitir que los proveedores actuales de módulos ópticos, conectores, materiales y algunas fuentes de luz sigan disfrutando de soporte en pedidos y márgenes.

El problema previo del mercado fue traducir prematuramente el desenlace tecnológico en una única pendiente de resultados. Lo que ahora se está reabriendo es el espacio de valoración para las rutas intermedias.

Los datos a nivel de producción serán el próximo punto de verificación

Esta polémica no se resolverá a corto plazo con un informe o una serie de publicaciones. SemiAnalysis advierte al mercado que la dificultad del CPO está en la ingeniería de sistemas. Serenity advierte al mercado que la capacidad organizativa de la cadena de suministro de NVIDIA podría alterar el ritmo tradicional de introducción de hardware. La verdadera divergencia entre ambos deberá verificarse con datos a nivel de producción desde la segunda mitad de 2026 hasta 2028.

Lo más crucial a partir de ahora no es "si hay envíos", sino la terminología de esos envíos. La entrega a algunos socios, la evaluación por clientes, la producción inicial, la escalada de volumen y el despliegue masivo son etapas completamente diferentes. Las descripciones posteriores de NVIDIA sobre la producción masiva de Spectrum-X / Quantum-X Photonics, así como las declaraciones de proveedores ópticos como Lumentum, Coherent en sus informes financieros sobre pedidos, capacidad y márgenes, serán más importantes que las palabras en una conferencia individual.

También es necesario observar los datos de fiabilidad en campo y reparación. Si la tasa de fallos, los procesos de reemplazo, las curvas de rendimiento y el coste total de propiedad del CPO en entornos de producción demuestran ser suficientemente estables, se corregirá el modelo conservador de SemiAnalysis. Si estos datos permanecen a nivel de laboratorio o verificación de pequeños lotes, la ventana para NPO y módulos desmontables seguirá siendo revalorizada al alza por el mercado.

La cadena óptica no opera ahora sobre la viabilidad del CPO, sino sobre la pendiente del calendario. El próximo punto de verificación radicará en si "entrar en producción" puede convertirse en una ampliación sostenible, y en la velocidad a la que esa ampliación finalmente se refleje en pedidos, márgenes y la terminología de despliegue por parte de los clientes.

Aunque SemiAnalysis expresó sus preocupaciones sobre la tecnología CPO en los próximos dos años, aún identificó cinco subsectores semiconductores que consideran positivos, que son:

Cobre / AEC / ACC;

Óptica desmontable / DSP;

Equipos de prueba CPO;

Espacios grises de energía / Continuación de UPS;

VRM a nivel de placa / Potencia basada en silicio / Componentes pasivos

Los objetivos específicos se han integrado en la siguiente imagen, para referencia de los lectores.