Autor | Meltem Demirors

Compilado | Odaily星球日报(@OdailyChina)

Traductor | Ding Dang(@XiaMiPP)

Las instituciones finalmente han "entrado en cripto", pero no vienen a comprar tus activos. Vienen a convertir la economía cripto en flujos de comisiones para su máquina de acumulación de AUM (Activos Bajo Gestión). Esto no es un juicio o crítica, solo una observación de los hechos.

Las siguientes reflexiones se centran principalmente en cripto como economía de moneda digital/token, no solo en blockchain como infraestructura financiera pura (en la gran mayoría de los casos, esto último no requiere un token nativo, como lo demuestra la arquitectura de la gran mayoría de los tokens de gobernanza DeFi).

Esta es una opinión que he mantenido desde la Cumbre de Activos Digitales (Digital Assets Summit) del año pasado, cuando el título de mi discurso de apertura fue "Believe in Something" (Cree en Algo). Todo lo ocurrido en los últimos doce meses no ha cambiado mi opinión, solo ha hecho que la imagen sea más clara.

Recientemente, mi amigo Evgeny de Wintermute y Dean de Markets Inc escribieron dos artículos excelentes sobre lo que realmente significa la llamada "adopción institucional de cripto" y su impacto en los ciclos del mercado. Esto me inspiró a escribir un tercero, construyendo sobre sus bases y agregando una nueva perspectiva: el cambiante panorama de capital y la guerra de AUM que está estallando.

Si tienes prisa, aquí está el resumen de una sola frase:

La "adopción institucional" no es una misión, es una estrategia de extracción. La única pregunta real que queda es: ¿puede cripto construir y financiar sus propias instituciones lo suficientemente rápido para mantener el valor económico en la cadena, en lugar de dejarlo fluir constantemente hacia las manos del TradFi?

Las finanzas tradicionales ya están extrayendo la mayor parte del valor de la economía cripto

Basta con seguir el flujo de dinero para ver quiénes son los verdaderos ganadores en el mundo cripto actual: no son los protocolos DeFi, sino las empresas financieras que Satoshi Nakamoto intentó reemplazar en el Libro Blanco de Bitcoin.

- Solo las dos principales stablecoins, USDT y USDC, generan anualmente alrededor de $10 mil millones en ganancias netas por intereses, que pertenecen a Tether (empresa privada), Coinbase y Circle (empresas cotizadas). Estas empresas son, por supuesto, participantes importantes en la economía cripto, pero primero sirven a sus propios accionistas.

- Cantor Fitzgerald, liderada por el actual Secretario de Comercio de EE.UU. Howard Lutnick, obtiene cientos de millones de dólares anuales al mantener bonos del Tesoro estadounidense para Tether y organizar transacciones en torno a empresas de activos digitales y productos de inversión.

- El expresidente de EE.UU. Trump, su familia y sus socios también han obtenido miles de millones de dólares a través de la expansión constante de proyectos cripto y herramientas de tokens.

- El ETF de Bitcoin IBIT de BlackRock creció a aproximadamente $100 mil millones en AUM en unos 18 meses, convirtiéndose en el ETF de más rápido crecimiento en la historia y en uno de los productos más rentables de la empresa (más detalles más adelante).

- Apollo Global Management y sus pares están redirigiendo silenciosamente garantías cripto y saldos de tesorería corporativa hacia sus propios fondos de crédito y multi-activos.

Cada año, las instituciones financieras tradicionales extraen miles de millones de dólares en activos y ganancias de la economía cripto, y en muchos casos, obtienen un potencial de crecimiento económico que incluso supera al de los protocolos que crearon el valor inicialmente.

Esos "innovadores institucionales" que vitorean la "adopción" en innumerables conferencias y los guerreros de trinchera que hablan frenéticamente sobre Memecoins en Twitter son más parecidos de lo que piensas. Deberíamos dejar de adular y empezar a usar la cabeza.

¿Cómo piensan realmente las instituciones?

Las empresas tienen una única función central: maximizar las ganancias. Las criptomonedas pueden lograr esto de dos maneras:

- Lado de costos: Los libros de contabilidad distribuidos, las garantías en cadena y la liquidación instantánea pueden reducir drásticamente los costos operativos de back y middle office, mejorando la liquidez y utilización de las garantías (ver mis notas anteriores sobre liquidez fungible).

- Lado de ingresos: Empaquetar cripto como ETFs, fondos tokenizados, productos estructurados, servicios de custodia, paquetes de trading de base, préstamos, soluciones de gestión del Tesoro... todo genera jugosos flujos de comisiones, además de que la comunidad cripto los promociona sin pensar en Twitter.

En la última década, las instituciones se centraron principalmente en la primera forma.

Cuando fundamos DCG en 2015, pasé tres años enteros presentando las ventajas del libro mayor global de Bitcoin y su mecanismo de liquidación final a casi todas las instituciones financieras. En ese entonces, las empresas de servicios financieros no veían a cripto como una nueva fuente de ingresos. Se consideraba de demasiado riesgo; y las posibles ganancias de vender altcoins no eran suficientes para convencer a las juntas directivas de asumir el riesgo reputacional y de cumplimiento.

Después de dejar DCG, me uní a CoinShares a principios de 2018. En ese momento, los activos bajo gestión (AUM) de la empresa crecieron gradualmente de decenas de millones a miles de millones de dólares. Unos pocos gestores de inversiones independientes que se atrevieron a abrazar Bitcoin, como Cathie Wood, Murray Stahl, Ross Stevens, finalmente fueron recompensados generosamente por su valentía.

Principios de 2024 marcaron un punto de inflexión. Las instituciones comenzaron a ver a cripto como una herramienta para el segundo camino: una nueva fuente de ingresos.

Aunque ya había participación institucional esporádica antes, el lanzamiento del ETF de Bitcoin IBIT de BlackRock rompió completamente el dique. IBIT se convirtió en el ETF más exitoso de la historia, engrosando enormemente las finanzas de BlackRock. Algunas cifras clave:

- IBIT alcanzó $700 mil millones en AUM en su primer año, convirtiéndose en el ETF más rápido en alcanzar esa escala en la historia, aproximadamente cinco veces más rápido que el anterior poseedor del récord, SPDR Gold Shares (GLD).

- Después de que las opciones de IBIT se listaran a fines de 2024, atrajeron más de $300 mil millones en nuevas entradas, mientras que los flujos de los competidores básicamente se estancaron, haciendo que su participación de mercado superara la mitad de todo el AUM de los ETF de Bitcoin.

- Los aproximadamente $1000 mil millones de AUM actuales de IBIT pueden generar cientos de millones de dólares en ingresos por tarifas anuales para BlackRock, siendo incluso más rentable que su fondo índice S&P 500 de casi un billón de dólares.

La conclusión es clara: IBIT mostró a todas las grandes gestoras de activos e instituciones de servicios financieros el manual estándar: toma Bitcoin u otro activo digital → empaquétalo en una estructura de fondo tradicional → lístalo → conviértelo en un flujo de comisiones estable y sustancial. Todo lo que viene después: DATs, bonos del Tesoro tokenizados, fondos del mercado monetario en cadena, está ejecutando repetidamente este manual.

El superciclo de gasto de capital en IA: un agujero negro que devora capital

Cambiando un poco de ángulo, hablemos de otra megatendencia, esta es también la razón por la que fundamos Crucible inmediatamente después del lanzamiento de IBIT en 2024. La cadena de valor energía-potencia de cálculo está remodelando en tiempo real la pila de capital global.

Construir la economía de la IA: chips, centros de datos, energía, fábricas, etc., requerirá billones de dólares en gastos de capital en la próxima década, y ese dinero tiene que venir de alguna parte. Todos los activos líquidos no directamente vinculados a la IA: cripto, acciones no relacionadas con IA, incluso activos crediticios, están siendo vendidos para perseguir los valores de IA considerados "imprescindibles".

Al mismo tiempo, muchos LPs (Socios Limitados) están sobreasignados en el mercado privado, las salidas y los desembolsos son más lentos, y están recortando o posponiendo silenciosamente nuevos compromisos de crédito privado y capital privado (PE). Esto está resultando en ciclos de recaudación de fondos más largos, desiguales y difíciles de predecir, y la competencia por los canales de AUM de calidad entre las empresas gestoras de activos y las de PE se está volviendo feroz. El resultado es que cualquier cosa que parezca un grupo de capital será exprimida.

Capital en cadena: la próxima frontera de AUM

En esta guerra por el AUM, cripto ya no es un juguete extraño, son billones de dólares potenciales de AUM, brillando visiblemente.

IBIT ya ha demostrado que cripto es tanto una máquina de hacer dinero como un "tarro de miel" para los asignadores institucionales. La administración Trump también ha dejado claro que creará un entorno extremadamente permisivo para diversas innovaciones cripto.

Actualmente, la gestión de activos en cadena y el tamaño de las tesorerías ya alcanzan cientos de miles de millones de dólares:

- Aproximadamente $300 mil millones en existencias de stablecoins, de los cuales alrededor del 60% es USDT, 25% es USDC;

- El valor total bloqueado (TVL) en DeFi es de aproximadamente $900–1000 mil millones, distribuidos en cadenas como Ethereum, Solana, BSC, Hyperliquid, etc.;

- Los productos de activos del mundo real (RWA) agregan cientos de miles de millones más a través de fondos monetarios tokenizados (como BUIDL de BlackRock), oro tokenizado (como Tether Gold, PAXG) y productos de crédito al consumo (como las HELOC tokenizadas de Figure).

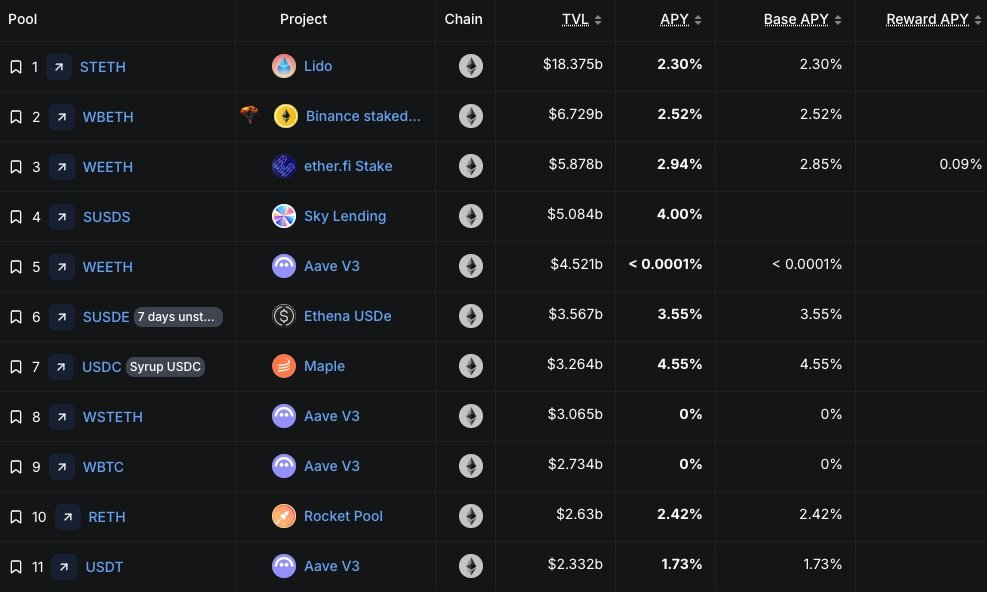

Pero el rendimiento promedio de este capital en cadena es solo del 2–4%, mientras que los fondos tradicionales del mercado monetario ofrecen un 4.1%, e incluso el grupo de stETH de $18 mil millones de Lido rinde ~2.3%.

Para una máquina de acumulación de activos hambrienta, esto no es "TVL de DeFi", es un flujo de caja infraexplotado que puede ser empaquetado, apostado, prestado nuevamente y monetizado. Para las instituciones, esto es tan natural como respirar.

Imagen de DefiLlama

La tokenización y los productos empaquetados regulados han convertido el capital cripto que antes era "intocable" en AUM con tarifas que se ajustan a los marcos existentes de custodia y gestión de riesgos. Cuando las empresas, DAOs y protocolos acumulan grandes tesorerías cripto y buscan rendimientos externos más seguros, las gestoras de activos pueden reempaquetar estos activos en fondos tokenizados, fondos del mercado monetario, productos estructurados. Para aquellas empresas que enfrentan presión de recaudación de fondos y saturación de canales tradicionales, "asaltar" los balances cripto es una de las formas más limpias de aumentar el AUM con tarifas.

Una llamada de atención

Así como las economías occidentales introdujeron grupos que no comparten su cultura y valores y ahora están sufriendo las consecuencias sociales y económicas, cripto se encuentra al borde de una crisis existencial similar. La economía cripto y sus pensadores líderes están introduciendo instituciones financieras que no comparten nuestros valores, instituciones que no vienen a construir juntos un crecimiento económico nativo, y nuestra industria pronto probará la misma amarga fruta social y económica.

Si se deja desarrollar, la economía cripto se convertirá en otra partición de liquidez para la máquina de AUM de las finanzas tradicionales. La única salida es acelerar la creación y el fortalecimiento de nuestras propias instituciones nativas: gestoras de activos en cadena, gestión de riesgos, suscriptores, productos financieros, asignadores nativos de cripto, para competir por el AUM de las tesorerías, diseñar productos que realmente sirvan a los intereses a largo plazo de cripto y mantener más valor económico dentro del ecosistema cripto, en lugar de que se filtre hacia las cuentas de resultados corporativas.

Si no priorizamos la colaboración con instituciones nativas de cripto ahora, la "adopción institucional" no será una victoria, será una anexión.

Cree en algo. De lo contrario, no nos quedará nada.

Lecturas relacionadas

Probablemente no exista una guerra entre las stablecoins y la banca