Autor: Azuma

Título original: ¿Por qué los bancos deben prohibir los rendimientos de las stablecoins?

Con el temporal "cambio de bando" de Coinbase y el aplazamiento de la deliberación del Comité Bancario del Senado, el proyecto de ley de estructura de mercado de criptomonedas (CLARITY) ha vuelto a estancarse en una fase de parálisis.

-

Nota de Odaily: Para antecedentes, consulte "La mayor variable en el mercado posterior de cripto, ¿puede el proyecto de ley CLARITY avanzar en el Senado?" y "La deliberación de CLARITY se pospone abruptamente, ¿por qué hay desacuerdos tan graves en la industria?".

Resumiendo los debates actuales del mercado, el principal punto de conflicto en torno a CLARITY se ha centrado en las "stablecoins con rendimiento". Específicamente, el proyecto de ley GENIUS aprobado el año pasado, para ganar el apoyo de la banca, prohibió explícitamente las stablecoins con rendimiento, pero solo estipuló que los emisores de stablecoins no podían pagar a los titulares "ningún tipo de interés o rendimiento", pero no restringió que terceros proporcionaran rendimientos o recompensas. La banca está muy descontenta con esta "elusión" e intenta revocar y rehacer en CLARITY, prohibiendo todos los tipos de vías de rendimiento, lo que ha provoc una fuerte oposición de parte de la comunidad cripto, representada por Coinbase.

¿Por qué los bancos se oponen tanto a las stablecoins con rendimiento, hasta el punto de querer cerrar todas las vías de收益? El objetivo de este artículo es responder detalladamente a esta pregunta desglosando el modelo de盈利de los grandes bancos comerciales estadounidenses.

¿Fuga de depósitos bancarios? Pura tontería

En las declaraciones en contra de las stablecoins con rendimiento, el argumento más utilizado por los representantes bancarios es "preocupación por que las stablecoins causen una fuga de depósitos bancarios" — Brian Moynihan, CEO de Bank of America, dijo en una conferencia telefónica el miércoles pasado: "Hasta 6 billones de dólares en depósitos (aproximadamente del 30% al 35% de todos los depósitos bancarios comerciales de EE. UU.) podrían migrar a stablecoins, limitando así la capacidad de los bancos para prestar a la economía general de EE. UU.... Y las stablecoins con rendimiento podrían acelerar esta fuga de depósitos."

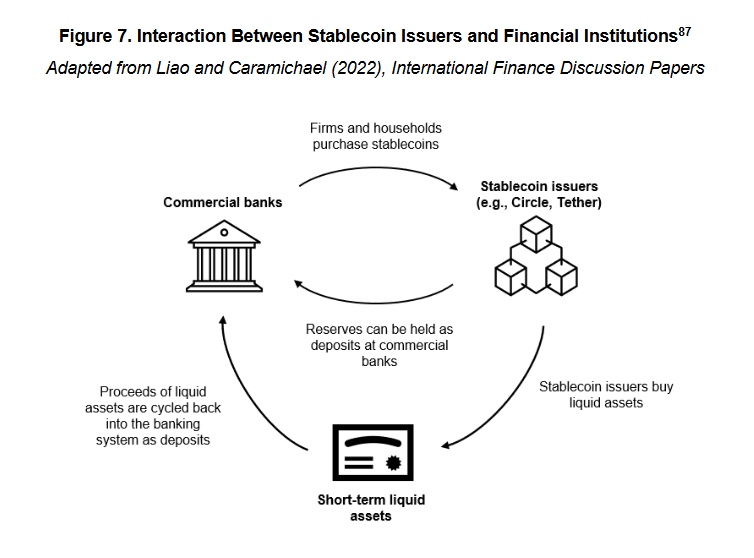

Pero cualquiera con un conocimiento básico de la lógica operativa de las stablecoins puede ver que esta declaración es muy engañosa y confusa. Porque cuando 1 dólar fluye hacia un sistema de stablecoin como USDC, ese dólar no desaparece en el aire, sino que se coloca en la tesorería de reserva de emisores como Circle, y finalmente regresa al sistema bancario en forma de depósitos en efectivo u otros activos líquidos a corto plazo (como bonos del Tesoro).

-

Nota de Odaily: Aquí no se consideran stablecoins con其他mecanismos como garantía de activos cripto, cobertura de futuros, algoritmos, etc. Primero, porque este tipo de stablecoins representan una proporción pequeña; segundo, porque no forman parte del escenario de discusión de este artículo sobre stablecoins合规bajo el sistema regulatorio estadounidense — el proyecto de ley GENIUS del año pasado ya especificó los requisitos de reserva para stablecoins合规: los activos de reserva se limitan a efectivo, bonos del Tesoro a corto plazo o depósitos del banco central, y deben estar separados del capital operativo.

Así que los hechos son claros: las stablecoins no causan una fuga de depósitos bancarios, porque los fondos siempre terminan regresando a los bancos y pueden ser utilizados para la intermediación crediticia. Esto depende del modelo de negocio de las stablecoins, no de si generan rendimiento o no.

La verdadera clave del problema reside en el cambio en la estructura de los depósitos después de que los fondos regresan.

El árbol de dinero de los grandes bancos estadounidenses

Antes de analizar este cambio, necesitamos presentar brevemente el negocio de generación de intereses de los grandes bancos estadounidenses.

Scott Johnsson, socio general de Van Buren Capital, citó un documento de la UCLA que indica que desde que la crisis financiera de 2008 dañó la credibilidad de la banca, los bancos comerciales estadounidenses se han dividido en dos morfologías截然不同的en el negocio de captación de depósitos: bancos de alta tasa y bancos de baja tasa.

Bancos de alta tasa y bancos de baja tasa no son una clasificación formal en sentido regulatorio, sino denominaciones habituales en el contexto del mercado — que se manifiestan en que la diferencia en el interés de los depósitos entre bancos de alta y baja tasa ha alcanzado más de 350 puntos básicos (3.5%).

¿Por qué el mismo depósito tiene una diferencia de interés tan明显? La razón es que los bancos de alta tasa suelen ser bancos digitales o bancos con estructuras业务centradas en la gestión de patrimonios o mercados de capitales (como Capital One), que dependen de altas tasas para atraer depósitos y apoyar sus业务de crédito o inversión; por el contrario, los bancos de baja tasa son principalmente los grandes bancos comerciales nacionales que realmente controlan la话语权bancaria, como Bank of America, JPMorgan Chase, Wells Fargo, etc. Tienen una vasta clientela minorista y redes de pago, y pueden utilizar la fidelidad del cliente, el efecto de marca y la conveniencia de las sucursales para mantener costos de depósito extremadamente bajos, sin necesidad de competir por depósitos con altas tasas.

Desde la perspectiva de la estructura de depósitos, los bancos de alta tasa generalmente tienen principalmente depósitos no transaccionales, es decir, depósitos utilizados principalmente para ahorro o para obtener rendimiento por intereses — este tipo de fondos son más sensibles a las tasas de interés y, para el banco, su costo también es más alto; los bancos de baja tasa generalmente tienen principalmente depósitos transaccionales, es decir, depósitos utilizados principalmente para pagos, transferencias, liquidaciones — las características de estos fondos son alta adhesión, frecuente流动y tasas de interés muy bajas, son el pasivo más valioso para los bancos.

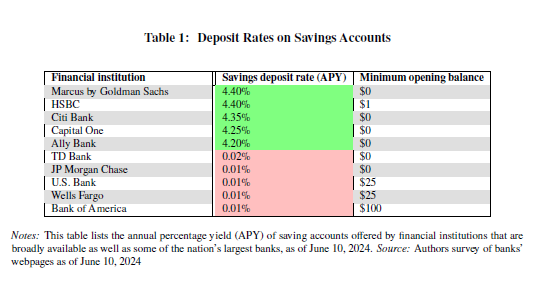

Los últimos datos de la Corporación Federal de Seguros de Depósitos (FDIC) muestran que, hasta mediados de diciembre de 2025, la tasa de interés anual promedio de las cuentas de ahorro en EE. UU. era de solo 0.39%.

Nota: estos son datos que ya incluyen el impacto de los bancos de alta tasa. Dado que los principales bancos estadounidenses siguen el modelo de baja tasa, el interés real que pagan a los ahorradores es mucho menor que este nivel — Mike Novogratz, fundador y CEO de Galaxy, dijo直言en una entrevista con CNBC que los grandes bancos pagan a los ahorradores un interés casi cero (aproximadamente 1 – 11 puntos básicos), mientras que la tasa de referencia de la Fed en el mismo período estaba entre 3.50% y 3.75%. Este diferencial genera enormes ganancias para los bancos.

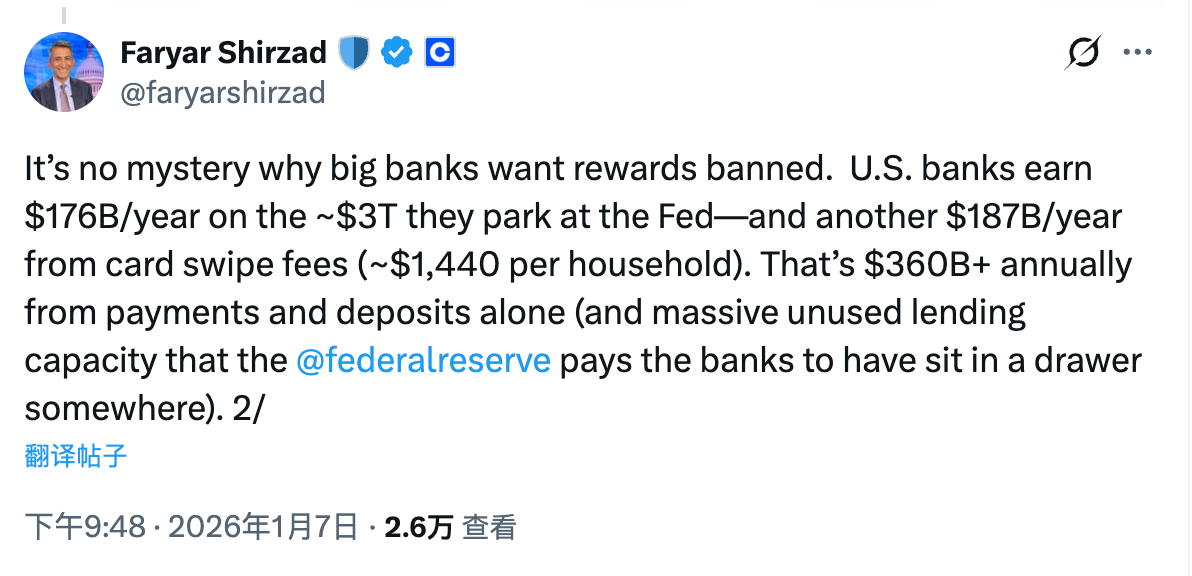

Faryar Shirzad, Director de Cumplimiento de Coinbase, hizo un cálculo aún más claro: los grandes bancos estadounidenses pueden obtener anualmente 176, 000 millones de dólares de los aproximadamente 3 billones de dólares depositados en la Fed, además de otros 187, 000 millones de dólares anuales en comisiones por transacciones de los ahorradores. Solo el diferencial de depósitos y el环节de pagos y transacciones generan ingresos anuales de más de 360, 000 millones de dólares.

El verdadero cambio: estructura de depósitos y distribución de beneficios

Volviendo al tema, ¿qué cambios traerá el sistema de stablecoins a la estructura de depósitos bancarios? ¿Y cómo impulsará esta tendencia las stablecoins con rendimiento? La lógica es其实很简单, ¿cuál es el escenario de uso de las stablecoins? La respuesta无非es pagos, transferencias, liquidaciones... etc., ¡¿esto no les suena familiar?!

Como se mencionó anteriormente, estas funciones son la utilidad核心de los depósitos transaccionales, que son el principal tipo de depósito de los grandes bancos y su pasivo más valioso. Por lo tanto, la verdadera preocupación de la banca sobre las stablecoins es — que las stablecoins, como un nuevo medio de transacción, pueden competir directamente con los depósitos transaccionales en los escenarios de uso.

Si las stablecoins no tuvieran funcionalidad de generación de rendimiento, no sería tan grave, considerando la existencia de barreras de uso y la ligera ventaja en intereses de los depósitos bancarios (algo es algo), la posibilidad de que las stablecoins representen una amenaza real en este núcleo de los grandes bancos no es muy grande. Pero una vez que las stablecoins tienen la viabilidad de generar rendimiento, impulsados por el diferencial de tasas, cada vez más fondos podrían pasar de depósitos transaccionales a stablecoins. Aunque estos fondos最终seguirán regresando al sistema bancario, los emisores de stablecoins, por consideraciones de profit, inevitablemente invertirán la mayor parte de los fondos de reserva en depósitos no transaccionales, solo necesitan保留una cierta proporción de reservas en efectivo para hacer frente a los reembolsos diarios. Este es el llamado cambio en la estructura de depósitos — los fondos虽然siguen en el sistema bancario, pero el costo para los bancos aumentará significativamente (el margen de diferencial se comprime), y los ingresos por comisiones de transacción también se reducirán大幅.

En este punto, la esencia del problema es muy clara. La razón por la que la banca se opone frenéticamente a las stablecoins con rendimiento nunca ha sido "si la cantidad total de depósitos dentro del sistema bancario disminuirá o no", sino en el posible cambio en la estructura de depósitos y el problema de redistribución de beneficios que由此se desencadena.

En la era sin stablecoins, y especialmente sin stablecoins con rendimiento, los grandes bancos comerciales estadounidenses controlaban firmemente esta fuente de fondos de costo cero o incluso negativo que son los depósitos transaccionales. Podían ganar收益sin riesgo a través del diferencial entre la tasa de depósito y la tasa de referencia, y también podían cobrar持续comisiones por servicios financieros básicos como pagos, liquidaciones, compensaciones, construyendo así un circuito cerrado extremadamente sólido y que casi no necesitaba compartir收益con los ahorradores.

La aparición de las stablecoins, en esencia, desmonta este circuito cerrado. Por un lado, las stablecoins son高度对标en el plano funcional con los depósitos transaccionales, cubriendo escenarios核心como pagos, transferencias, liquidaciones; por otro lado, las stablecoins con rendimiento introducen further la variable del rendimiento, haciendo que los fondos transaccionales原本no sensibles a las tasas, comiencen a tener la posibilidad de ser重新定价.

En este proceso, los fondos no abandonan el sistema bancario, pero los bancos pueden perder el control de los beneficios de esta parte de los fondos — el pasivo原本de costo casi cero se ve obligado a transformarse en un pasivo que debe pagar收益de mercado; las comisiones por pagos原本monopolizadas por los bancos也开始a ser compartidas por los emisores de stablecoins, billeteras, capas de protocolo.

Este es el cambio que la banca realmente no puede aceptar. Entender esto hace fácil entender por qué las stablecoins con rendimiento se han convertido en el punto de争议más intenso y difícil de comprometer en el proceso de aprobación de CLARITY.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush