El halving de Bitcoin [BTC] suele malinterpretarse como un catalizador instantáneo del precio.

En realidad, funciona a través de un efecto gradual de reducción de la oferta, respaldado por la configuración técnica de Bitcoin. Cabe destacar que las principales fases alcistas se han producido en los 12-18 meses posteriores a un halving, en lugar de inmediatamente. Después del halving de 2016, por ejemplo, Bitcoin experimentó su principal expansión en 2017, ganando más de un 1000%. De manera similar, después del halving de 2020, el movimiento alcista más fuerte se desarrolló a lo largo de 2020-2021, con un rally de ciclo completo de aproximadamente un 60%.

En contraste, las segundas mitades (S2) de 2018 y 2022 son ampliamente vistas como caídas de ciclo tardío. En 2018, Bitcoin cayó entre un 40% y un 45% en el segundo semestre del año. En 2022, cayó entre un 15% y un 20% antes de tocar fondo hacia finales de año. En conjunto, parece que la debilidad del S2 en esos ciclos refleja una "fase de enfriamiento post-halving".

El ciclo de Bitcoin se pone a prueba a medida que 2026 entra en la fase del S2

El mercado de criptomonedas ha entrado oficialmente en la fase del segundo semestre del ciclo 2026.

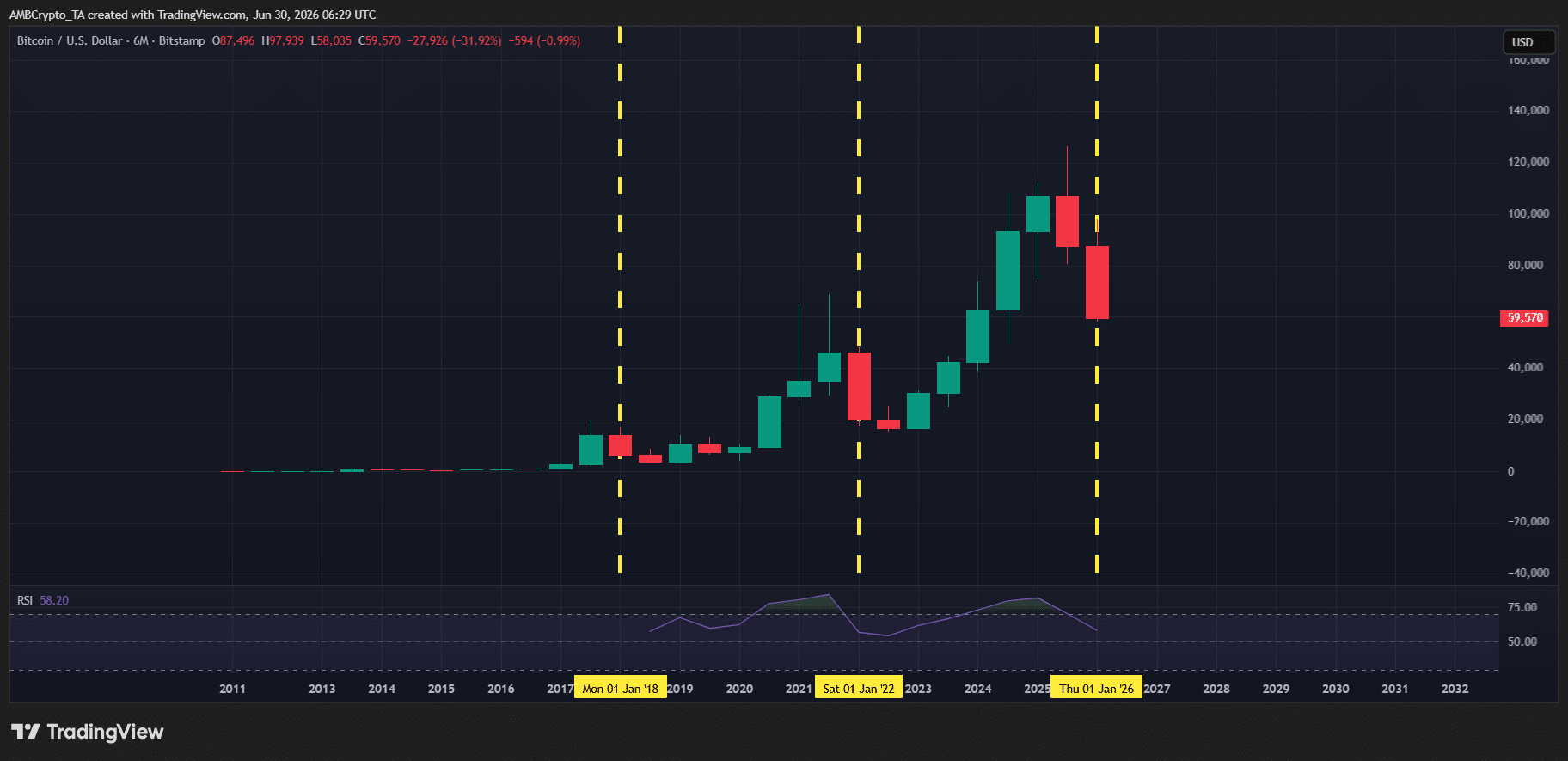

Hasta ahora, la estructura del ciclo sigue en líneas generales el comportamiento post-halving de Bitcoin observado en 2018 y 2022. Bitcoin está cerrando el primer semestre con una caída de más del 30%, lo cual es similar en carácter al primer semestre de 2018 (casi un 54% de caída) y al primer semestre de 2022 (más del 56% de caída). En este contexto, 2026 parece consistente con una fase de enfriamiento post-halving tras el halving de 2024, que redujo la subvención por bloque de Bitcoin de 6.25 BTC a 3.125 BTC por bloque.

Si se repite el mismo patrón, Bitcoin podría encaminarse a cerrar el segundo semestre en negativo. Esto también está respaldado por Vetle Lunde, Analista Senior de K33 Research, quien señaló:

La caída de Bitcoin en 2022 duró 286 días. En los mercados bajistas de 2014 y 2018, los fondos se formaron 12-13 meses después de que comenzaran los mercados bajistas, con una caída máxima del 84-85%. Si la historia se repite, se podría esperar que se forme un fondo cerca de fin de año.

En este contexto, la caída de aproximadamente el 30% en el primer semestre de este año aún puede verse como parte de una fase de enfriamiento post-halving más amplia.

Sin embargo, el ciclo de 2025 destaca como la primera vez que Bitcoin cerró el segundo semestre con una caída de más del 18%. Esto es históricamente inusual y plantea una pregunta clave: ¿Rompió 2025 el patrón post-halving? De ser así, ¿implica que Bitcoin se está desviando de las caídas del S2 al estilo de 2018 y 2022, estableciendo potencialmente una trayectoria diferente para 2026?

La dinámica de ciclo tardío se desplaza hacia el estrés de liquidez

Para entender qué esperar en el S2 de 2026, vale la pena dar un paso atrás.

Tras las principales fases de expansión de Bitcoin en 2017 y 2021, los posteriores mercados bajistas de 2018 y 2022 pueden considerarse parte de una normalización post‐halving más amplia. Durante estos periodos, el mercado digirió las ganancias previas, consolidó beneficios de los rallies anteriores y finalmente transitó hacia una distribución y desapalancamiento a gran escala.

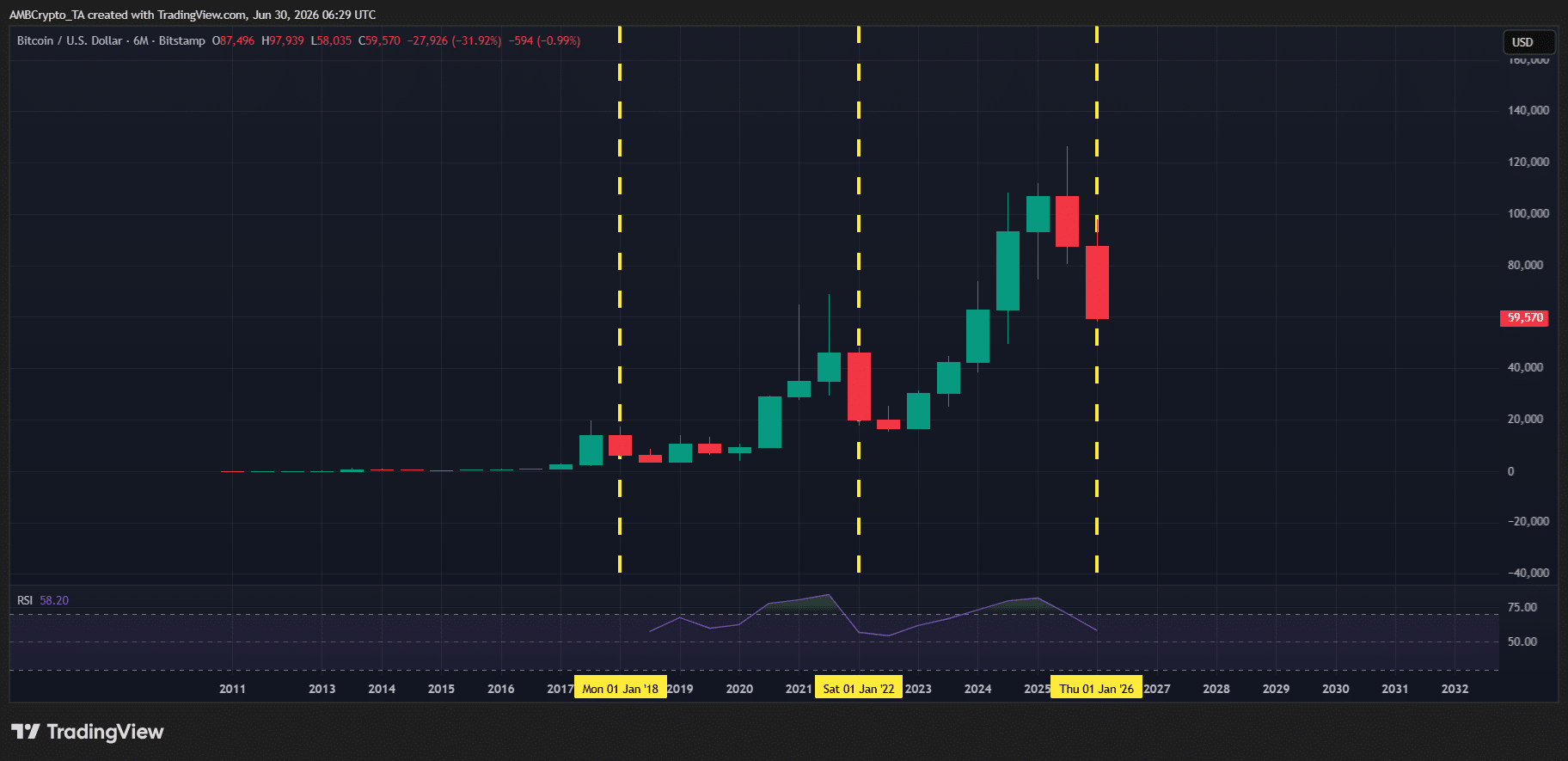

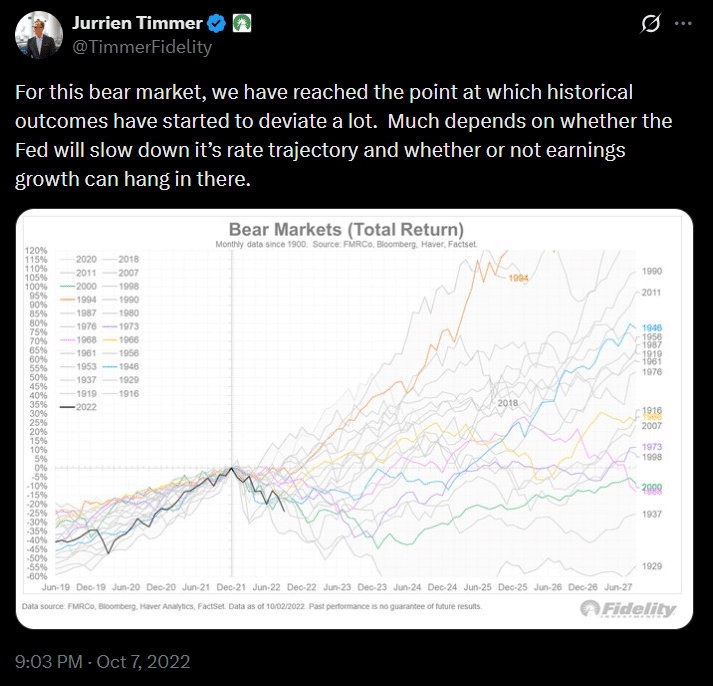

Sin embargo, las similitudes entre las segundas mitades de 2018 y 2022 van más allá de esa configuración estructural. Ambos periodos compartieron un contexto macroeconómico similar. En 2018, la Reserva Federal subió las tasas de interés cuatro veces durante el año, apretando las condiciones de liquidez. De manera similar, el mercado bajista de 2022 fue impulsado en gran medida por el colapso de Terra, junto con un contexto de liquidez ajustada, como destacó Jurrien Timmer, Director de Macro Global en Fidelity, en una publicación.

En este contexto, calificar los mercados bajistas del S2 de 2018 y 2022 como una "fase de enfriamiento" puede ser prematuro.

Según AMBCrypto, es aquí donde se puede analizar mejor el camino de Bitcoin hacia el S2 de 2026. Y un factor que puede estar en el centro de esta discusión no es solo la estructura del halving, sino la "liquidez".

La historia de los ciclos se encuentra con una nueva estructura de mercado en las perspectivas de Bitcoin para 2026

El panorama macroeconómico en 2026 ha sido, hasta ahora, muy similar al de los dos anteriores mercados bajistas post-halving.

Desde una perspectiva macro, las tensiones geopolíticas en Oriente Medio han mantenido cauteloso sobre los recortes de tasas al recién designado presidente de la Fed, Kevin Warsh, con los mercados fijando cada vez más un entorno de tipos de interés altos durante más tiempo. Los datos económicos respaldan esto, con la inflación de EE.UU. subiendo a un máximo de dos años del 4,2% en mayo, manteniendo las condiciones de liquidez ajustadas.

Ante este panorama, el S2 parece configurarse como otro período desafiante para Bitcoin. Sin embargo, aquí es donde el ciclo actual comienza a divergir. A diferencia de los dos ciclos post-halving anteriores, el contexto de liquidez actual es más sólido. Aunque la oferta de Bitcoin sigue siendo fija, la liquidez en todo el mercado de criptomonedas se ha expandido, una tendencia también destacada en el último informe de Fidelity:

Los mercados alcistas de cripto a menudo se han visto impulsados por nuevas tendencias que atraen dinero fresco al mercado. El ciclo 2020–2021, por ejemplo, fue impulsado por el auge de los NFT y las memecoins. Hoy en día, nuevas áreas de crecimiento como la tokenización de activos del mundo real (RWA), las stablecoins y las aplicaciones cripto impulsadas por IA están ganando impulso. Si estos sectores continúan creciendo, podrían traer nuevo capital al cripto.

Ahora, el enfoque se desplaza hacia el crecimiento on-chain en estos sectores. La pregunta clave es si la liquidez que fluye hacia estos proyectos es lo suficientemente grande como para respaldar entradas de capital sostenidas en todo el mercado. Si lo es, Bitcoin podría empezar a divergir de los patrones post-halving vistos en 2018 y 2022.

De lo contrario, el contexto macroeconómico actual, combinado con la fase de enfriamiento post-halving, podría mantener la presión sobre BTC durante el S2. En ese caso, Bitcoin podría terminar la segunda mitad en negativo, arrastrando potencialmente a todo el mercado de criptomonedas a su primera caída anual de dos dígitos desde el mercado bajista de 2022.

El panorama de liquidez está cambiando, pero ¿puede beneficiarse Bitcoin?

El crecimiento en estos sectores es cada vez más difícil de ignorar. Reflejando este cambio, la Presidenta de Stellar, Denelle Dixon, dijo a principios de 2026:

Las finanzas on-chain están entrando en una era de crecimiento exponencial, y 2026 será todo acerca de la aceleración, no la experimentación. Socios como PayPal y MoneyGram ya han llevado las stablecoins a la corriente principal, y seguiremos viendo una integración más profunda y confiable en el sistema financiero cotidiano.

Los datos on-chain respaldan en gran medida esa visión. En el sector de RWA, la tokenización se ha acelerado rápidamente este año, con el valor total de activos tokenizados subiendo a casi $40 mil millones, un aumento del 90% desde principios de año. Sin embargo, la imagen de liquidez es más mixta. El mercado de stablecoins (la principal fuente de liquidez del mercado cripto) se ha contraído aproximadamente $11 mil millones en capitalización de mercado.

En esencia, la liquidez no se está distribuyendo de manera uniforme, sino que permanece concentrada en unos pocos sectores de crecimiento. A pesar de no alinearse completamente con los patrones post-halving anteriores, las perspectivas del S2 de 2026 para Bitcoin, por lo tanto, aún están siendo moldeadas más por un panorama macroeconómico volátil, que mantiene la liquidez ajustada de cara al S2.

Como resultado, los flujos de capital desiguales en el cripto están limitando un ciclo alcista de Bitcoin generalizado.