El fin de semana pasado, Harvard Management Company (en adelante, HMC) presentó a la Comisión de Bolsa y Valores de EE. UU. su último informe de cartera 13F. Su posición en el ETF de Bitcoin físico de BlackRock (IBIT) se redujo nuevamente un 43% respecto al trimestre anterior, mientras que el ETF de Ethereum (ETHA), que había comprado simultáneamente, fue completamente liquidado.

En solo dos trimestres, la posición pública de Harvard en activos criptográficos cayó desde un pico de 443 millones de dólares a aproximadamente 117 millones. Como una de las principales instituciones que gestiona el fondo de dotación universitario más grande del mundo, esta operación ha generado dudas en el mercado: ¿Ni siquiera el talento de élite escapa a comprar caro y vender barato?

De hecho, la relación de Harvard con las criptomonedas va mucho más allá. Ya en 2018, los fondos de dotación de varias universidades de la Ivy League mostraron un gran interés en la tecnología blockchain a través de fondos de capital riesgo centrados en criptomonedas. Según los informes, Harvard, Yale, Brown y la Universidad de Michigan, entre otras, comenzaron a comprar Bitcoin en silencio a través de exchanges como Coinbase alrededor de 2019.

Entre ellas, HMC divulgó públicamente su posición por primera vez en el segundo trimestre de 2025. Según los documentos 13F presentados en agosto de ese año, HMC poseía aproximadamente 1.9 millones de acciones de IBIT, con un valor de mercado de unos 117 millones de dólares. Simultáneamente, también abrió una posición en el ETF de oro (GLD), con una cartera de unos 102 millones de dólares.

Matt Hougan, director de inversiones de Bitwise, interpretó esta operación como una "operación de cobertura contra la depreciación", apostando simultáneamente por Bitcoin y el oro para hacer frente al riesgo de emisión excesiva de moneda global. IBIT se convirtió así en la quinta mayor posición pública de Harvard, superando sus acciones de Alphabet, la matriz de Google.

En el tercer trimestre, HMC realizó una gran ampliación de posición. Al 30 de septiembre de 2025, la posición en IBIT aumentó a aproximadamente 6.81 millones de acciones, con un valor de mercado de unos 443 millones de dólares, un aumento trimestral superior al 257%. IBIT superó a Microsoft, Amazon y Nvidia, convirtiéndose en la mayor posición individual en la cartera pública divulgada por HMC, representando alrededor del 20% de su cartera pública de acciones estadounidenses.

En ese momento, ante la continua baja de las expectativas de rentabilidad de los activos tradicionales, varios fondos de dotación universitarios estaban ajustando silenciosamente sus estrategias de inversión.

Kim Lew, CEO de Columbia Investment Management Company, señaló que los rendimientos esperados y las ganancias Alpha de las clases de activos tradicionales se comprimirán, lo que obliga a las instituciones a ir más lejos en la curva de riesgo. Carlos Rangel, de la W.K. Kellogg Foundation, afirmó directamente que si no se puede obtener una rentabilidad del 8%, el modelo tradicional de fundación será insostenible.

Al mismo tiempo, incluso los profesores de economía de la propia Harvard no pudieron permanecer al margen. En agosto de 2025, el ex economista jefe del FMI y profesor de economía de Harvard, Kenneth Rogoff, reflexionó públicamente sobre su error de predicción de 2018: había pronosticado que era más probable que Bitcoin cayera a 100 dólares en diez años que alcanzar los cien mil, y en ese momento el precio de Bitcoin ya había superado los 113.000 dólares, multiplicándose por más de 10 veces desde entonces.

Rogoff admitió haber sido "demasiado optimista respecto a la capacidad de EE. UU. para establecer una regulación razonable de las criptomonedas" y haber subestimado el soporte de demanda de Bitcoin en la economía subterránea global. La admisión pública de error de una figura emblemática del mundo académico proporcionó, en cierto modo, un respaldo emocional adicional para esta ola de acumulación institucional. Y Bitcoin, posteriormente, en octubre de 2025, se acercó a su pico histórico de 126.000 dólares.

En el cuarto trimestre de 2025, el mercado comenzó a retroceder después de tocar techo, y HMC ajustó su cartera. La posición en IBIT se redujo aproximadamente un 21%, a unos 5.35 millones de acciones, con un valor de mercado de unos 266 millones de dólares. Simultáneamente, el ETF de Ethereum físico de BlackRock (ETHA) apareció por primera vez en el informe, con una posición de aproximadamente 3.87 millones de acciones y un valor de mercado de unos 86.8 millones de dólares.

Según reveló el analista de ETFs de Bloomberg, James Seyffart, en ese trimestre los fondos de cobertura estaban vendiendo masivamente ETFs de Ethereum debido al colapso de los rendimientos del arbitraje de bases, siendo el mayor vendedor neto del trimestre. Harvard entró justo en esa ventana de tiempo, contracorriente, convirtiéndose en el mayor comprador nuevo de ETFs de Ethereum del trimestre.

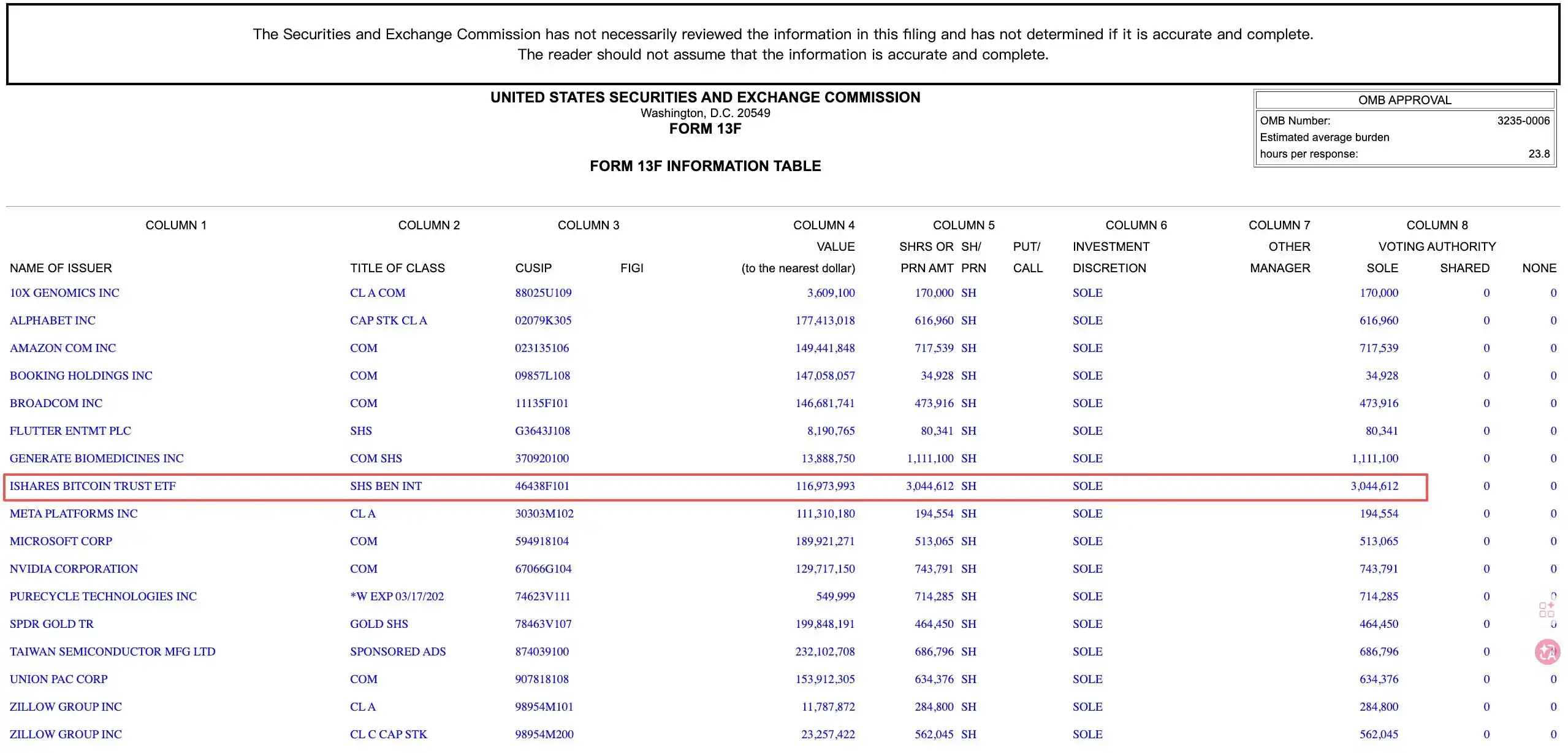

La cartera divulgada más recientemente, correspondiente al primer trimestre de 2026, muestra que la posición en ETHA, recién abierta hace menos de un trimestre, ha sido completamente liquidada. Además, HMC redujo drásticamente nuevamente su posición en IBIT, en aproximadamente un 43%, quedando unas 3.04 millones de acciones, con un valor de mercado de unos 117 millones de dólares. IBIT también ha salido del top cinco de posiciones de Harvard, siendo superado sucesivamente por TSMC, Alphabet, Microsoft y el SPDR Gold Trust.

Según estimaciones del conocido KOL de criptomonedas Chen Jian, el precio promedio de compra de IBIT por parte de HMC estaría alrededor de los 110.000 dólares, y el precio promedio de venta alrededor de los 80.000, con una pérdida aproximada del 28%, lo que supone una pérdida contable en la parte de Bitcoin superior a los 100 millones de dólares. En cuanto a Ethereum, el precio promedio de compra de ETHA sería de unos 4.000 dólares, y al liquidar había caído a unos 2.600, estimándose una pérdida trimestral superior a los 30 millones de dólares (-35%). Sumando ambas partidas, esta ronda de operaciones con criptomonedas presuntamente generó pérdidas por más de 150 millones de dólares.

¿Se trata de comprar en máximos y vender en mínimos, o es un rebalanceo rutinario de la institución?

Una opinión sostiene que HMC realizó su mayor ampliación de posición cuando Bitcoin se acercaba a su máximo histórico, y luego vendió más cuanto más caía, trazando una curva de comprar caro y vender barato. La posición en Ethereum se liquidó por completo menos de un trimestre después de comprarla, asumiendo casi toda la caída. Este es un comportamiento típico de comprar en máximos y vender en mínimos.

Otra opinión señala que a finales del tercer trimestre, IBIT ya representaba el 20% de la cartera pública de HMC, una concentración claramente excesiva, por lo que la posterior reducción era una acción necesaria desde el punto de vista del control de riesgos. Además, HMC aún mantiene una posición base de unos 117 millones de dólares en IBIT, no ha abandonado por completo el mercado.

Sin embargo, para esta reducción también hay que considerar las presiones reales a las que se enfrenta Harvard actualmente.

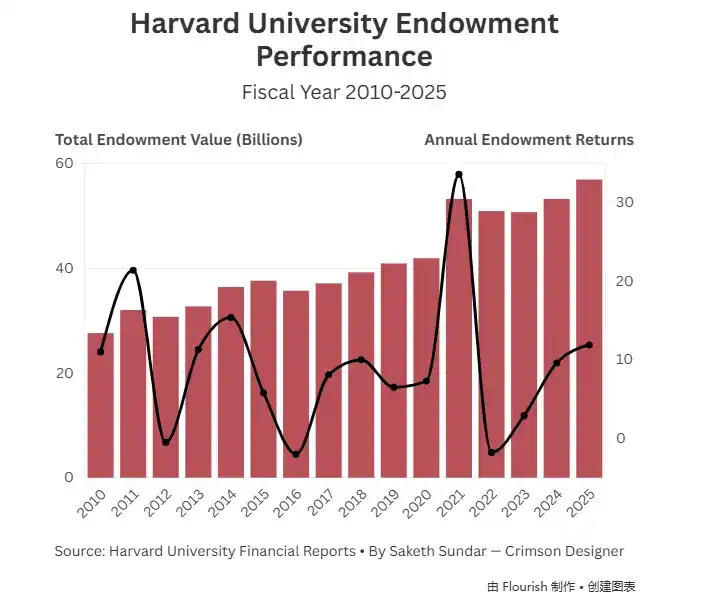

En octubre del año pasado, el informe financiero del año fiscal 2025 publicado por Harvard mostró que, debido a que la administración Trump suspendió casi todas las subvenciones federales para investigación en primavera, Harvard tuvo una pérdida operativa anual de 113 millones de dólares, con unos ingresos totales de 6.700 millones de dólares, siendo este el primer déficit presupuestario desde la pandemia. Este déficit representó el 1,7% de los ingresos totales, y el déficit operativo contrastó marcadamente con el superávit de 45 millones de dólares de 2024..

El fondo de dotación contribuye aproximadamente al 37% de los ingresos operativos de Harvard. En el año fiscal 2025, el apoyo al gasto ascendió a unos 2.500 millones de dólares, pero el 80% de esos fondos tienen restricciones de uso por parte de los donantes y no pueden reasignarse libremente.

Al mismo tiempo, la ley fiscal republicana, firmada y efectiva oficialmente en julio de 2025, elevó drásticamente el tipo impositivo máximo para los fondos de dotación del 1,4% al 8%. Harvard estima que esto le supondrá un coste fiscal adicional de aproximadamente 300 millones de dólares anuales.

Bajo esta presión, la propia estructura de activos determina qué es lo más fácil de ajustar.

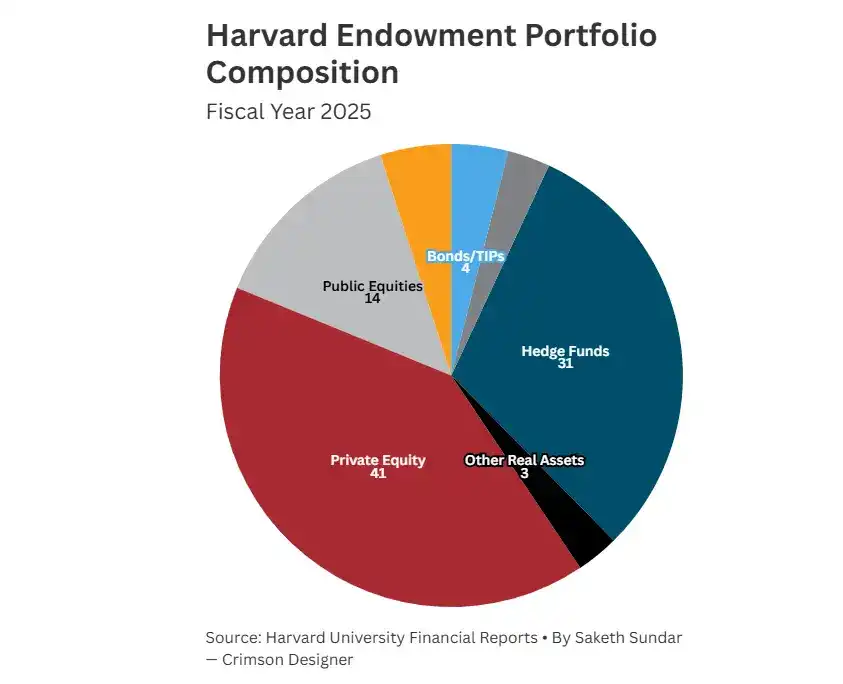

En el fondo de dotación de Harvard, el capital privado representa aproximadamente el 41% y los fondos de cobertura alrededor del 31%. Este tipo de activos tiene períodos de bloqueo largos y un coste de venta con descuento extremadamente alto. IBIT y ETHA, como ETFs negociables intradía en el mercado público, tienen la mayor liquidez y el menor coste de realización, por lo que se convierten naturalmente en los objetivos prioritarios para el ajuste.

Además, el actual CEO de HMC, N.P. Narvekar, ha revelado planes para retirarse alrededor de 2027 y actualmente está discutiendo los arreglos de sucesión con la junta directiva. En un entorno donde la presión fiscal, la incertidumbre política y la transición en el liderazgo se superponen simultáneamente, mantener grandes posiciones en criptomonedas de alta volatilidad se convierte en un riesgo reputacional adicional.

En contraste con la retirada de Harvard, están las opciones claramente diferentes de otras instituciones. Entre ellas, el fondo soberano de Abu Dhabi, Mubadala, continuó aumentando su posición en IBIT en aproximadamente un 16% en el primer trimestre de 2026, elevando su cartera a unos 566 millones de dólares, siendo esta su quinta ampliación consecutiva del ETF de Bitcoin.

Como otro fondo de dotación universitario, Dartmouth mantuvo sin cambios su posición en IBIT, cambió su ETF de Ethereum por una versión con staking, y añadió aproximadamente 3,67 millones de dólares en el Bitwise Solana Staking ETF, convirtiéndose en uno de los primeros fondos de dotación universitarios estadounidenses en extender su asignación criptográfica más allá de Bitcoin y Ethereum.

La Universidad de Brown mantuvo sin cambios sus 212.500 acciones de IBIT, mientras que la Universidad de Emory salió de una pequeña posición en IBIT y, en su lugar, aumentó su participación en el Grayscale Bitcoin Mini Trust.

En conjunto, esta ronda de operaciones de Harvard es el resultado de la presión fiscal, la necesidad de liquidez y la activación del presupuesto de riesgo, y es difícil atribuirla simplemente a comprar en máximos y vender en mínimos.

Cuando el fondo de dotación universitario más prestigioso del mundo entra en el mercado de criptomonedas, no lo hace con la fe de un crypto-nativo, sino con la lógica del libro de riesgos de Wall Street. Los productos ETF criptográficos ciertamente ofrecen una entrada institucional, pero también traen ventas institucionales cuando se contrae el riesgo.