El fin de semana pasado, Harvard Management Company (en adelante, HMC) presentó su último informe de tenencias 13F a la Comisión de Bolsa y Valores de EE.UU.,su posición en el ETF de Bitcoin físico de BlackRock (IBIT) se redujo otro 43% respecto al trimestre anterior, y el ETF de Ethereum (ETHA) comprado al mismo tiempo se liquidó por completo.

En solo dos trimestres, las tenencias públicas de Harvard en activos criptográficos cayeron desde un máximo de 443 millones de dólares a unos 117 millones de dólares. Como una de las instituciones de primer nivel que gestiona el mayor fondo de dotación universitario del mundo, esta operación ha suscitado dudas en el mercado: ¿ni siquiera los mejores talentos pueden escapar de comprar caro y vender barato?

De hecho, la relación de Harvard con las criptomonedas va mucho más allá. Ya en 2018, los fondos de dotación de varias universidades de la Ivy League mostraron un gran interés por la tecnología blockchain a través de fondos de capital riesgo centrados en criptomonedas. Según informes, la Universidad de Harvard, Yale, Brown y Michigan, entre otras, comenzaron a comprar Bitcoin en silencio a través de exchanges como Coinbase hacia 2019.

Entre ellos,HMCdivulgó públicamente sus tenencias por primera vez en el segundo trimestre de 2025. Según el archivo 13F presentado en agosto de ese año, HMC poseía aproximadamente 1.9 millones de acciones de IBIT, con un valor de mercado de unos 117 millones de dólares, y simultáneamente abrió una posición en el ETF de oro (GLD), con unas tenencias de unos 102 millones de dólares.

Matt Hougan, director de inversiones de Bitwise, interpretó esta operación como una "operación de cobertura contra la devaluación", apostando simultáneamente por Bitcoin y el oro para protegerse del riesgo de la expansión monetaria global. IBIT se convirtió así en la quinta mayor tenencia pública de Harvard, superando sus acciones de Alphabet, la matriz de Google.

En el tercer trimestre, HMC realizóun aumento significativo de su posición. Al 30 de septiembre de 2025, la posición en IBIT se amplió a aproximadamente 6.81 millones de acciones, con un valor de mercado de unos 443 millones de dólares, un aumento trimestral superior al 257%. IBIT superó a Microsoft, Amazon y Nvidia, convirtiéndose en la mayor tenencia individual divulgada públicamente por HMC, representando aproximadamente el 20% de su cartera pública de acciones estadounidenses.

En ese momento, ante las continuas bajas expectativas de rendimiento de los activos tradicionales, varios fondos de dotación universitarios estaban ajustando silenciosamente sus estrategias de inversión.

Kim Lew, CEO de Columbia Investment Management, afirmó que tanto los rendimientos esperados como los beneficios Alpha de las categorías de activos tradicionales se comprimirán, lo que obliga a las instituciones a asumir mayores riesgos. Carlos Rangel, de la Fundación W.K. Kellogg, declaró sin rodeos que si no se puede obtener un rendimiento del 8%, el modelo tradicional de fundación será insostenible.

Al mismo tiempo, incluso los profesores de economía de la propia Harvard no pudieron permanecer al margen. En agosto de 2025, Kenneth Rogoff, ex economista jefe del FMI y profesor de economía en Harvard, reflexionó públicamente sobre su error de predicción de 2018, cuando pronosticó que era más probable que Bitcoin cayera a 100 dólares en una década que alcanzar los cien mil dólares. Para entonces, el precio de Bitcoin ya había superado los 113.000 dólares, más de 10 veces su valor en aquel momento.

Rogoff admitió que había sido "demasiado optimista sobre las expectativas de que EE.UU. estableciera una regulación razonable de las criptomonedas" y subestimó el apoyo de la demanda de Bitcoin en la economía sumergida global. La admisión pública de error por parte de una figura emblemática del mundo académico proporcionó, en cierta medida, un respaldo emocional adicional para esta ola de compras institucionales. Y Bitcoin, posteriormente, se acercó a su máximo histórico de 126.000 dólares en octubre de 2025.

En el cuarto trimestre de 2025, después de alcanzar el máximo, el mercado comenzó a retroceder y HMC ajustó su cartera. La posición en IBIT se redujo aproximadamente un 21%, a unos 5.35 millones de acciones, con un valor de mercado de unos 266 millones de dólares. Simultáneamente, el ETF de Ethereum físico de BlackRock (ETHA) apareció por primera vez en el informe, con una posición de aproximadamente 3.87 millones de acciones y un valor de mercado de unos 86.8 millones de dólares.

Según reveló James Seyffart, analista de ETF de Bloomberg, en ese trimestre los fondos de cobertura estaban vendiendo masivamente ETF de Ethereum debido al colapso de los rendimientos del arbitraje de bases, siendo los mayores vendedores netos del trimestre. Harvard justamente entró en el mercado en contra de la tendencia en esta ventana de tiempo, convirtiéndose en el mayor comprador nuevo de ETF de Ethereum del trimestre.

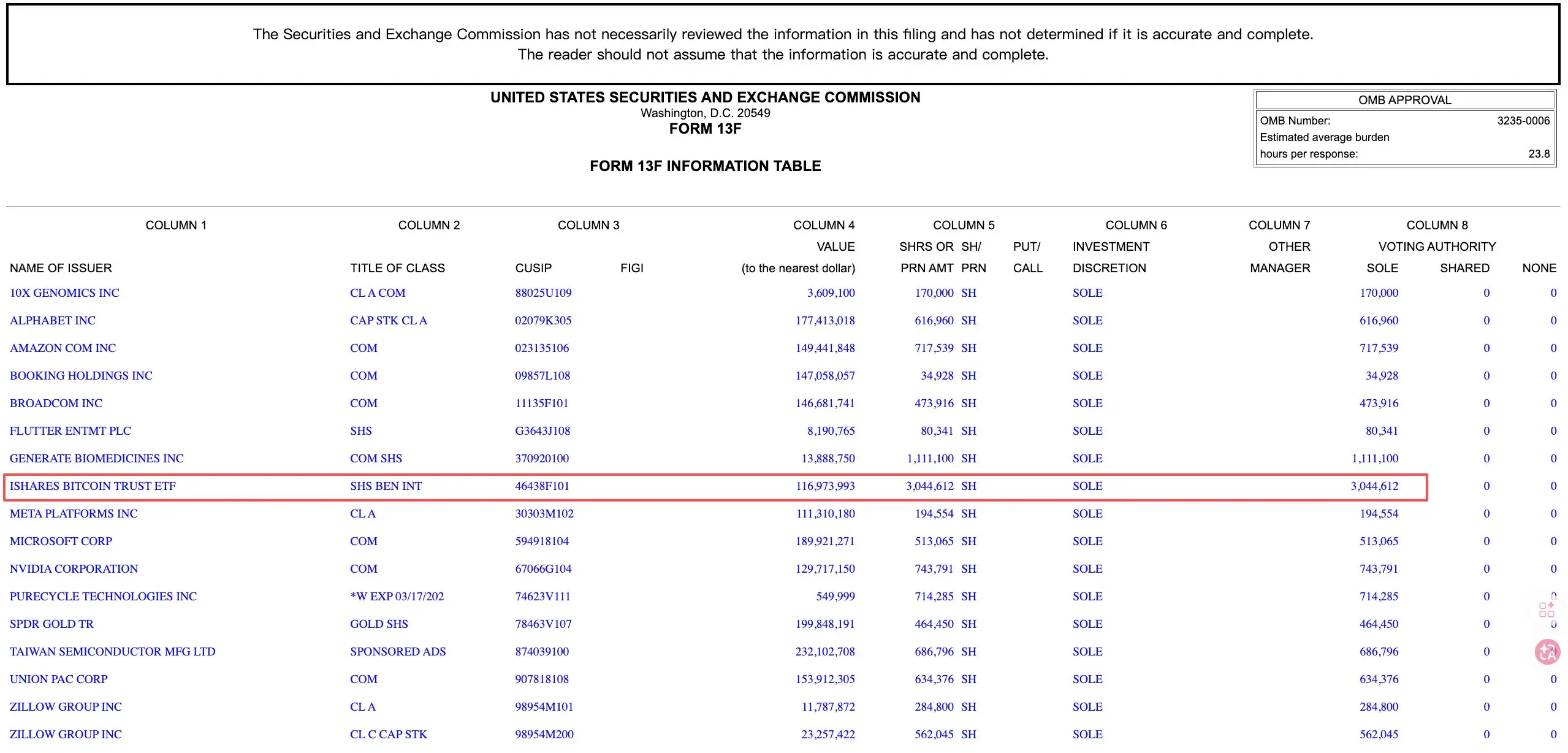

Sin embargo, las tenencias divulgadas más recientemente para el primer trimestre de 2026 muestran que la posición en ETHA, recién abierta hace menos de un trimestre, ha sido liquidada por completo. Además, HMC redujo significativamente nuevamente su posición en IBIT, en aproximadamente un 43%, quedando unas 3.04 millones de acciones, con un valor de mercado de unos 117 millones de dólares. IBIT también ha salido de las cinco mayores tenencias de Harvard, siendo superado sucesivamente por TSMC, Alphabet, Microsoft y SPDR Gold Trust.

Según estimaciones del conocido KOL de criptomonedas Chen Jian, el precio promedio de compra de IBIT por parte de HMC fue de aproximadamente 110.000 dólares, y el precio promedio de venta de unos 80.000 dólares, con una pérdida de aproximadamente el 28%, resultando en una pérdida contable en la parte de Bitcoin de más de 100 millones de dólares. En cuanto a Ethereum, el precio promedio de compra de ETHA fue de unos 4.000 dólares, y al liquidar la posición había caído a unos 2.600 dólares, con una pérdida estimada en el trimestre de más de 30 millones de dólares (-35%). En conjunto, se sospecha que esta ronda de operaciones con criptomonedas generó pérdidas superiores a los 150 millones de dólares.

¿Se trata de comprar en máximos y vender en mínimos, o de un rebalanceo rutinario de la institución?

Una opinión sostiene que HMC completó su mayor aumento de posición cuando Bitcoin se acercaba a su máximo histórico, y luego vendió más a medida que el precio caía, trazando una curva de comprar caro y vender barato. La posición en Ethereum se liquidó por completo menos de un trimestre después de comprarla, prácticamente absorbiendo toda la caída. Este es un comportamiento típico de comprar en máximos y vender en mínimos.

Otra opinión señala que, al final del tercer trimestre, IBIT ya representaba el 20% de la cartera pública de HMC, una concentración claramente excesiva. Las posteriores reducciones eran acciones necesarias desde el punto de vista del control de riesgos, y además HMC todavía mantiene una posición base de aproximadamente 117 millones de dólares en IBIT, sin haber abandonado completamente el mercado.

Sin embargo, esta reducción también debe considerar las presiones reales a las que se enfrenta Harvard actualmente.

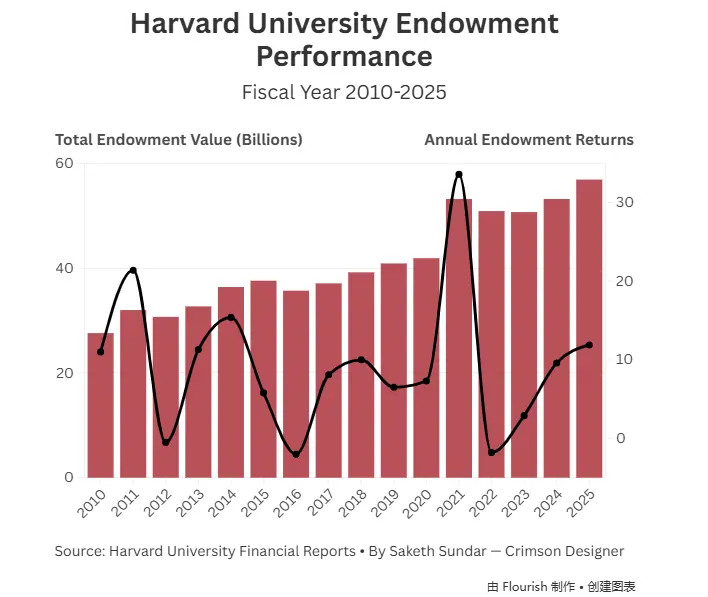

En octubre pasado, el informe financiero del año fiscal 2025 de Harvard mostró que, debido a que la administración Trump suspendió casi todas las asignaciones federales para investigación en primavera, Harvard tuvo una pérdida operativa anual de 113 millones de dólares, con unos ingresos totales de 6.7 mil millones de dólares, marcando el primer déficit presupuestario desde la pandemia.Este déficit representó el 1.7% de los ingresos totales, y el déficit operativo contrasta marcadamente con el superávit de 45 millones de dólares de 2024.

El fondo de dotación contribuye con aproximadamente el 37% de los ingresos operativos de Harvard, con un apoyo de gasto de unos 2.5 mil millones de dólares en el año fiscal 2025, pero el 80% de esos fondos están restringidos por los donantes en su uso y no pueden reasignarse libremente.

Al mismo tiempo, la ley fiscal republicana firmada y efectiva en julio de 2025 aumentó significativamente la tasa impositiva máxima para los fondos de dotación del 1.4% al 8%, y Harvard estima que esto supondrá un costo fiscal adicional de aproximadamente 300 millones de dólares anuales.

Bajo esta presión, la estructura misma de los activos determina qué es más fácil de ajustar.

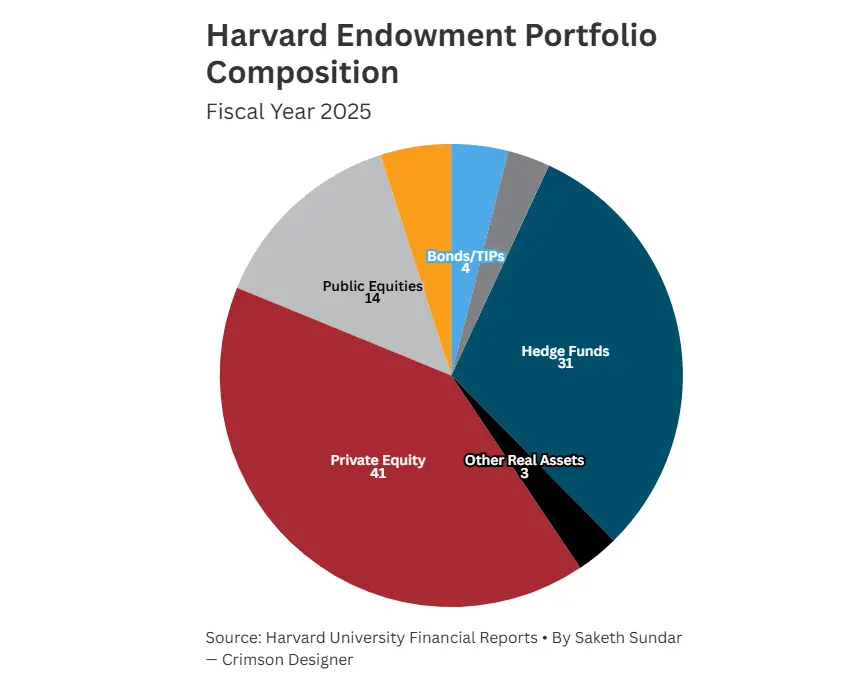

En el fondo de dotación de Harvard, el capital privado representa aproximadamente el 41% y los fondos de cobertura alrededor del 31%. Este tipo de activos tienen períodos de bloqueo largos y costos de venta con descuento extremadamente altos. IBIT y ETHA, como ETF negociables en el mercado público durante el día, tienen la mayor liquidez y los menores costos de liquidación, por lo que naturalmente se convierten en el objetivo prioritario para los ajustes.

Además, el actual CEO de HMC, N.P. Narvekar, reveló planes para retirarse alrededor de 2027 y actualmente está discutiendo los arreglos de sucesión con la junta directiva. En un entorno donde se superponen simultáneamente presiones fiscales, incertidumbre política y un cambio en el liderazgo, mantener grandes posiciones de criptomonedas de alta volatilidad se convierte en un riesgo reputacional adicional.

En contraste con la retirada de Harvard, otras instituciones han tomado decisiones completamente diferentes. Entre ellas, el fondo soberano de Abu Dabi, Mubadala, continuó aumentando su posición en IBIT en aproximadamente un 16% en el Q1 de 2026, elevando sus tenencias a unos 566 millones de dólares, marcando su quinto trimestre consecutivo aumentando su apuesta en ETF de Bitcoin.

Como otro fondo de dotación universitario, Dartmouth mantuvo su posición en IBIT sin cambios, cambió su ETF de Ethereum por una versión con staking, y añadió aproximadamente 3.67 millones de dólares en el Bitwise Solana Staking ETF, convirtiéndose en uno de los primeros fondos de dotación universitarios estadounidenses en extender su configuración de criptomonedas más allá de Bitcoin y Ethereum.

La Universidad de Brown mantuvo sin cambios sus 212,500 acciones de IBIT, mientras que la Universidad de Emory salió de una pequeña posición en IBIT y en su lugar aumentó su posición en el Grayscale Bitcoin Mini Trust.

En conjunto, esta ronda de operaciones de Harvard es el resultado de la combinación de presión fiscal, necesidades de liquidez y activación del presupuesto de riesgo, y es difícil atribuirla simplemente a comprar en máximos y vender en mínimos.

Cuando el fondo de dotación universitario más prestigioso del mundo entra en el mercado de criptomonedas, no lo hace con la fe nativa de los cripto-entusiastas, sino con la lógica del libro de riesgos de Wall Street. Los productos ETF de criptomonedas ciertamenteproporcionan una puerta de entrada institucional,perotambiéngeneran ventas al estilo institucional cuandose contrae el riesgo.