Autor: David Lopez Mateos

Compilación: Deep Tide TechFlow

Guía de Deep Tide: A los medios les encanta usar un solo número para resumir las subidas y bajadas de los precios de la potencia de cálculo de GPU, pero la realidad es que: las cotizaciones de cuatro proveedores de índices en el terminal Bloomberg se desvían entre sí en más de 2 dólares, y la dirección y el ritmo tampoco coinciden. El autor de este artículo es David Lopez Mateos, fundador de la plataforma de transacciones de potencia de cálculo Compute Desk, quien utiliza datos de transacciones de primera mano para desglosar la estructura de precios real de H100 y B200, revelando un mercado primitivo sin consenso de referencia, sin contratos estándar y sin curva a plazo: la potencia de cálculo está siendo acaparada y subarrendada como apartamentos de alquiler a corto plazo.

Los titulares de los medios te harán pensar que el precio de la potencia de cálculo de GPU está disparándose. Esta narrativa es cómoda, se encaja perfectamente en el marco macro de "escasez de oferta + demanda de IA sin fondo", y además sugiere algo tranquilizador: tenemos un mercado que funciona bien, con señales de precios claras y legibles.

Pero no es así. Esta narrativa se basa casi por completo en un único índice, e implica algo que no debería implicarse: que el mercado de alquiler de GPU ya es tan eficiente que se puede representar su estado global con un solo número.

La escasez de oferta es real, pero la escasez que sienten diferentes personas es completamente distinta, dependiendo de quién eres, dónde estás, qué contrato negocias y qué activo de cálculo. Frente a esta opacidad, la reacción natural del mercado no es un descubrimiento de precios ordenado, sino el acaparamiento: bloquear tiempo de GPU que quizás aún no necesitas, porque no estás seguro de si el próximo mes podrás conseguirlo a cualquier precio. Donde hay acaparamiento y no hay referencias transparentes, surgen mercados secundarios fragmentados. En Compute Desk, ya hemos facilitado que los inquilinos subarrienden sus clusters como si fueran apartamentos durante grandes eventos. Esto no es una hipótesis, está sucediendo.

Los índices no convergen

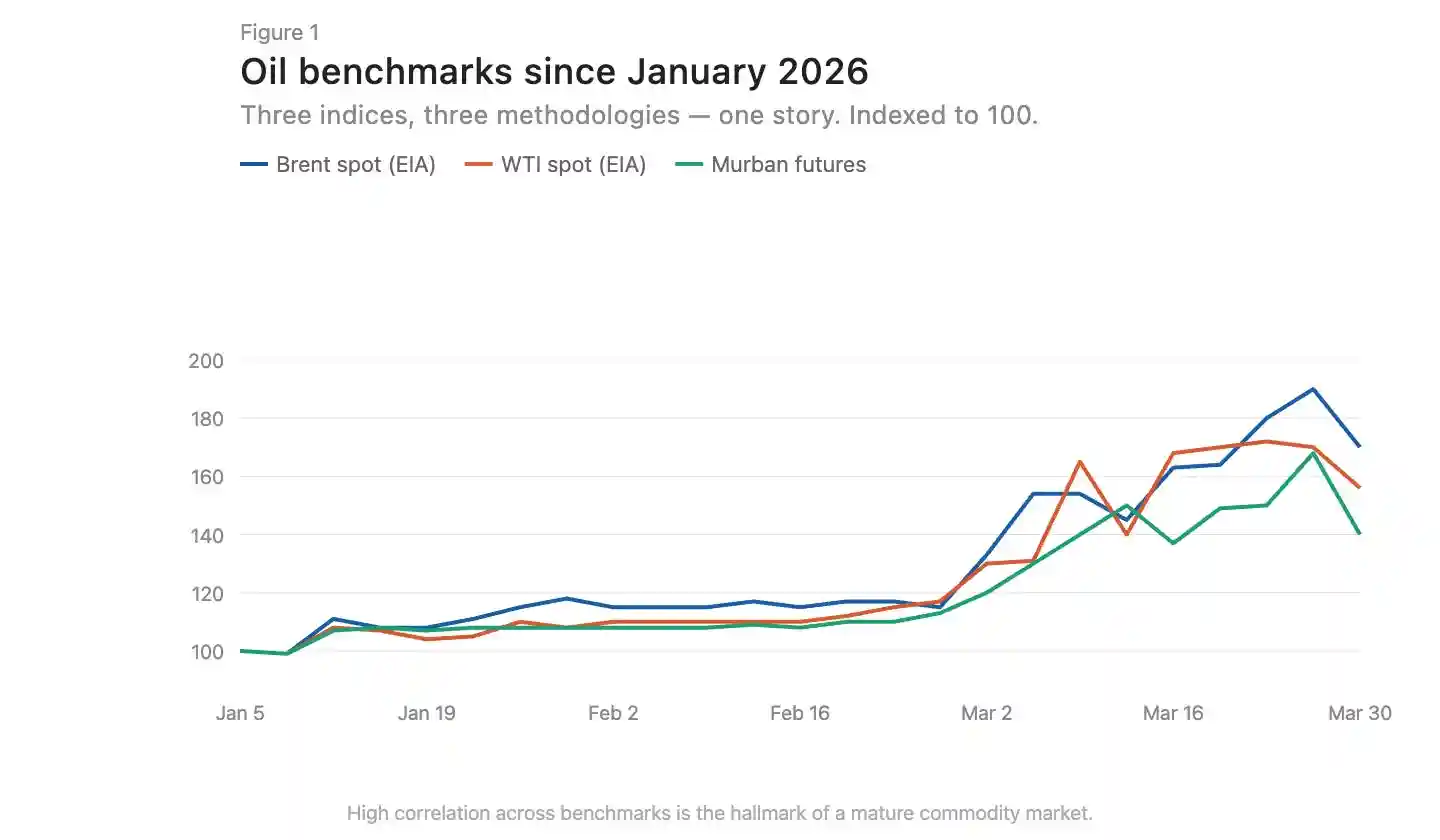

En los mercados de materias primas maduros, los índices construidos con diferentes metodologías tienden a converger. El petróleo Brent y el WTI tienen una diferencia de unos pocos dólares debido a la ubicación geográfica y la calidad del crudo, pero se mueven en la misma dirección (Figura 1). Esta convergencia es una señal de un mercado eficiente.

Leyenda de la figura: Comparación de la evolución del precio del petróleo Brent y WTI, altamente consistentes en dirección

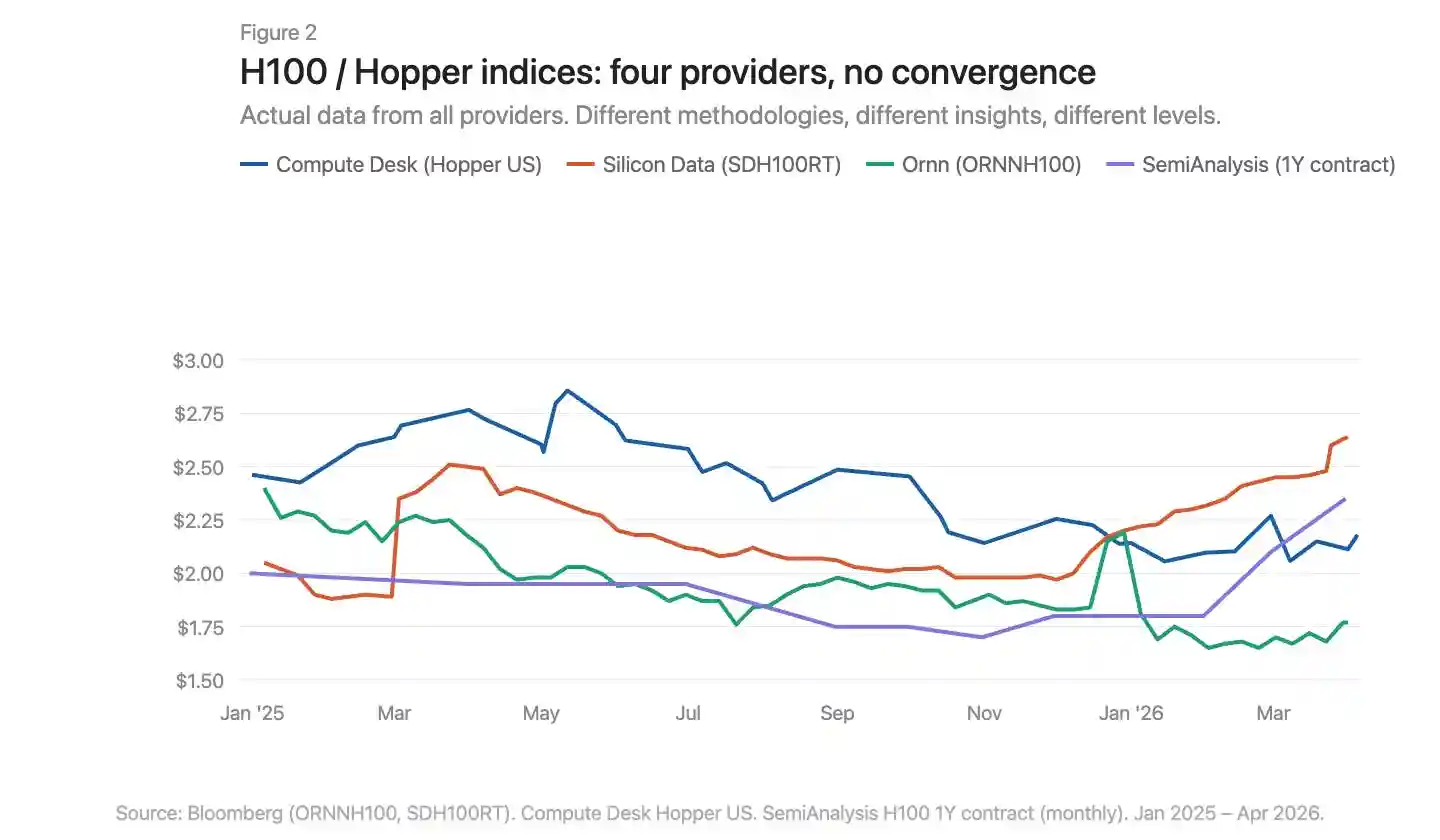

Actualmente hay tres proveedores de índices de precios de GPU en el terminal Bloomberg: Silicon Data, Ornn AI y Compute Desk. SemiAnalysis acaba de hacer público un cuarto: un índice mensual de precios de contratos a un año para H100, construido a partir de datos de encuestas a más de 100 participantes del mercado. Silicon Data y Ornn publican índices diarios de alquiler de H100, Compute Desk agrega datos a nivel de arquitectura Hopper, y SemiAnalysis captura el precio del contrato después de la negociación, no el precio listado o rastreado. Diferentes metodologías, diferentes frecuencias, diferentes ángulos de observación del mismo mercado. Al superponerlos, las divergencias son evidentes (Figura 2).

Leyenda de la figura: Superposición de cuatro índices de GPU, con divergencias evidentes en el nivel de precios y la tendencia

¿Dónde está ocurriendo realmente la subida de precios?

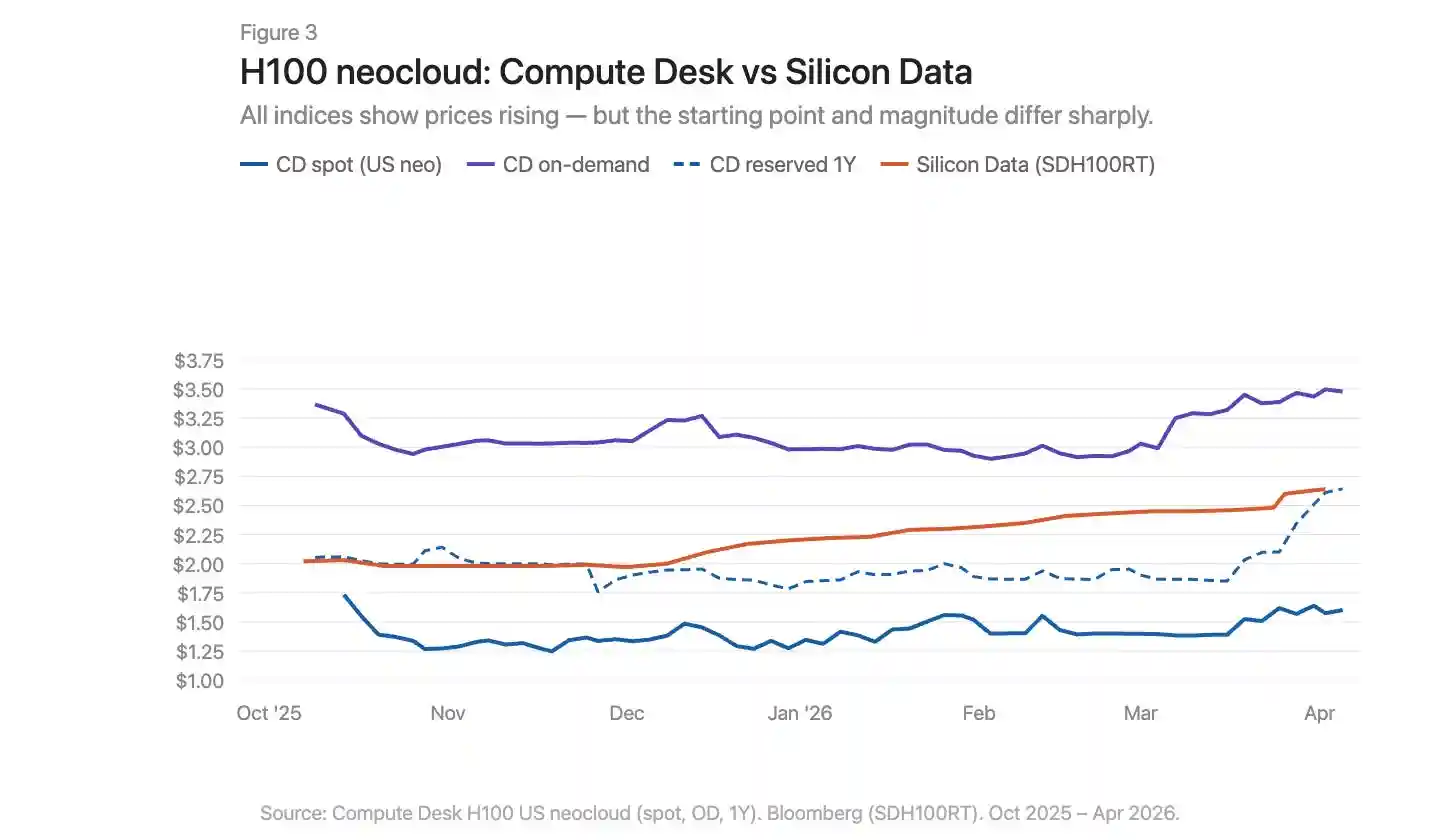

Utilizando los datos de Compute Desk, podemos desglosar la variación de precio del H100 por tipo de proveedor y estructura de contrato, y superponer el índice SDH100RT de Silicon Data (Figura 3). Todos los indicadores muestran que los precios están subiendo, pero el punto de partida y la magnitud varían enormemente según el índice y el tipo de contrato.

Leyenda de la figura: Evolución del precio del H100 desglosado por tipo de contrato, superpuesto con el índice SDH100RT

Los datos de H100 de "neocloud" de Compute Desk cuentan una historia más específica que el índice agregado. Los precios bajo demanda (on-demand) se mantuvieron relativamente estables durante todo el invierno, alrededor de 3.00 dólares/hora, y luego se dispararon bruscamente en marzo a 3.50 dólares. Los precios spot son más ruidosos y más bajos, mostrando solo una ligera tendencia alcista hasta marzo. El SDH100RT de Silicon Data muestra una subida más suave y constante, pasando de 2.00 dólares a 2.64 dólares en el mismo período. Los dos índices se mantienen persistentemente en diferentes niveles de precios y describen diferentes ritmos temporales: Compute Desk habla de un salto en marzo, Silicon Data de un ascenso lento.

Los precios de reserva a un año se mantuvieron básicamente planos hasta febrero, y luego a finales de marzo pasaron de 1.90 dólares a 2.64 dólares de forma abrupta: no fue una convergencia gradual, sino un repreciado repentino. Esto se parece más a un ajuste concentrado de las tarifas contractuales por parte de los proveedores después de que el mercado bajo demanda se tensara, más que a un impulso de demanda estructural continuo.

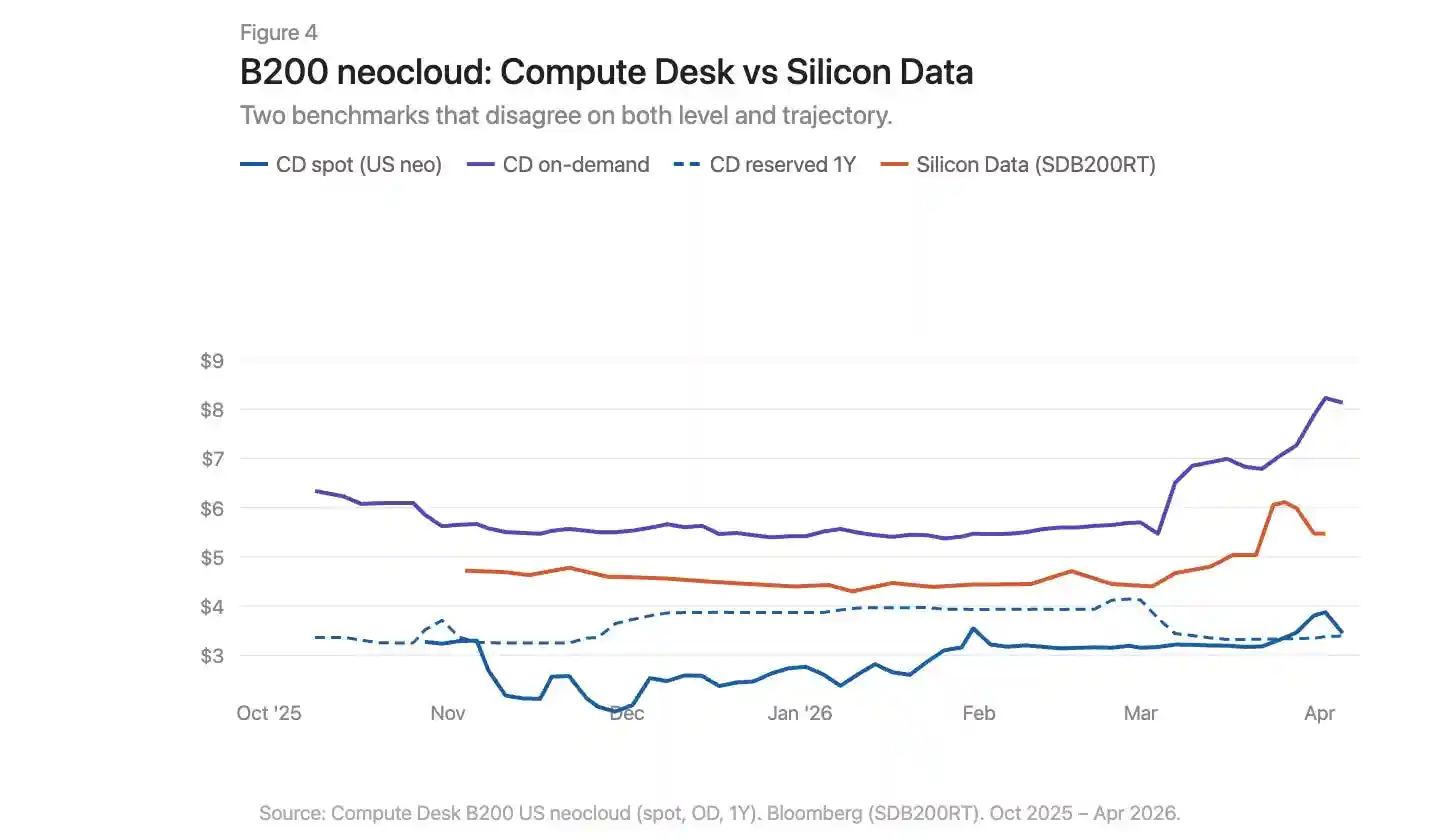

La historia de marzo del B200 es más intensa (Figura 4). El índice bajo demanda de Compute Desk explotó en unas semanas, pasando de 5.70 dólares a más de 8.00 dólares. El SDB200RT de Silicon Data se disparó de 4.40 dólares a 6.11 dólares antes de retroceder a 5.47 dólares. Ambos índices registraron este movimiento, pero el punto de partida difirió en más de 2 dólares, y la forma de la subida y la caída también fue diferente. El B200 tiene menos de cinco meses de datos, menos proveedores y márgenes de precios más amplios; los dos índices están observando el mismo evento con lentes muy diferentes.

Leyenda de la figura: Evolución de los precios bajo demanda y de reserva del B200, superposición de datos de Compute Desk y Silicon Data

Problemas de infraestructura, no solo diferencias regionales

Los mercados de materias primas tienen diferenciales de base (basis differential). El gas natural de los Apalaches es un caso de libro de texto: vastas reservas sentadas sobre una capacidad de transporte por gasoducto estructuralmente limitada, la utilización en el corredor Pensilvania-Ohio a menudo supera el 100%, y nuevos proyectos como el Borealis Pipeline no estarán operativos hasta finales de la década de 2020.

El mercado de GPU tiene una situación similar: una H100 en Virginia y una H100 en Frankfurt no son el mismo producto económico. Pero las diferencias regionales por sí solas no pueden explicar por qué los índices que miden el mismo mercado divergen tanto. El desajuste en el mercado de GPU es más profundo que el del gas natural de los Apalaches. El problema del gas natural es un único eslabón perdido: la capacidad de transporte por gasoducto que conecta la oferta y la demanda. El déficit de infraestructura del mercado de potencia de cálculo existe en ambos lados, oferta y demanda. La infraestructura física: la red consistente necesaria para distribuir la potencia de cálculo de forma fiable, la configuración predecible, la disponibilidad predecible, aún no está madura, y a veces simplemente no funciona. La infraestructura financiera: contratos estandarizados que puedan comprimir los diferenciales de precios a pesar de las diferencias físicas, referencias transparentes, mecanismos de arbitraje, tampoco existe todavía.

Los datos cuentan una historia. La experiencia real de intentar adquirir potencia de cálculo a principios de 2026 cuenta una historia más punzante. Toda la capacidad bajo demanda para todos los tipos de GPU está prácticamente agotada. Encontrar 64 H100 es difícil: Compute Desk muestra que el 90% de los proveedores tienen disponibilidad cero en clusters bajo demanda, y el mercado de reserva no está mucho mejor. En un mercado que funcionara bien, este nivel de escasez ya habría llevado los precios a un nuevo punto de equilibrio. Pero en realidad no lo ha hecho. Esto sugiere que los propios proveedores carecen de inteligencia de precios en tiempo real para ajustar. Los precios están subiendo, pero demasiado lentamente como para despejar el mercado. La brecha entre el precio listado y la disposición real a pagar está siendo llenada por el acaparamiento, el subarriendo y las transacciones informales del mercado secundario.

Qué necesita cambiar

El mercado actual de potencia de cálculo de GPU tiene siete problemas centrales:

No hay una referencia consensuada. Coexisten múltiples índices, con metodologías diversas y conclusiones contradictorias.

La narrativa agregada oculta la estructura. Un número de "precio del H100" oculta las enormes diferencias entre los distintos tipos de proveedores y plazos de contrato.

Falta de datos a nivel de transacción. En un mercado bilateral, la desviación entre el precio listado y el precio real de la transacción es muy grande.

No hay estandarización de contratos. La mayoría de los alquileres de GPU son negociados bilateralmente, con cláusulas variadas. Plazos de contrato más cortos y estandarizados mejorarían la liquidez y el descubrimiento de precios.

No hay garantía de calidad de entrega. La topología de interconexión, el emparejamiento de CPU, la pila de red y el tiempo de funcionamiento varían enormemente. Los compradores necesitan saber qué calidad de potencia de cálculo están comprando antes de comprometerse.

Los contratos no tienen liquidez. Si la demanda cambia durante el período de reserva, las opciones son limitadas: o asumir el coste o subarrendar de forma informal. El mercado necesita una infraestructura para transferir o revender la potencia de cálculo ya comprometida, permitiendo que la capacidad fluya hacia quienes más la necesitan.

No hay curva a plazo. Sin poder fijar el precio a futuro, no se puede cubrir el riesgo (hedge). Por eso los prestamistas aplican descuentos del 40%-50% a las GPU como garantía, y los costes de financiación son altos.

Construir un mercado que funcione para la materia prima más importante del siglo no puede avanzar en una sola línea. Medición, estandarización, estructura contractual, calidad de entrega, liquidez: todo esto debe avanzar de manera sincronizada. Hasta entonces, nadie podrá decir realmente cuánto vale una hora de GPU.