Las dos mayores redes bancarias de Alemania están experimentando un cambio importante al integrar la negociación de criptomonedas directamente en sus aplicaciones bancarias. Esto incluye a las cajas de ahorro Sparkassen y a las cooperativas Volksbanken Raiffeisenbanken.

A través de esta iniciativa, la red bancaria permitirá que millones de clientes minoristas habituales compren y vendan activos digitales sin necesidad de utilizar intercambios de criptomonedas de terceros.

¿Son buenas noticias para el ecosistema cripto de Alemania?

Estas organizaciones atienden colectivamente a unos 80 millones de clientes en toda Alemania, lo que la convierte en una de las mayores integraciones de criptomonedas en la banca tradicional de Europa.

Por su parte, este cambio es notable porque, hace apenas cuatro años, ambos grupos bancarios habían descartado las criptomonedas por considerarlas demasiado riesgosas. Ahora, están creando su propia infraestructura regulada de criptomonedas en lugar de colaborar con intercambios externos.

Sin embargo, a través de DZ Bank, los bancos cooperativos ya han introducido la plataforma meinKrypto. Para quienes no lo sepan, "meinKrypto" es una plataforma que permite a los bancos locales Volksbanken y Raiffeisenbanken ofrecer Bitcoin [BTC] y Ethereum [ETH] directamente a millones de ahorradores minoristas.

Aprobada por BaFin, el regulador financiero alemán, en diciembre de 2025, la plataforma opera bajo el marco de Mercados de Activos Criptográficos (MiCA) de la Unión Europea. Tras el anuncio de aprobación el 14 de enero, 'meinKrypto' se puso oficialmente en marcha.

Al mismo tiempo, Boerse Stuttgart Digital ofrece custodia de criptomonedas, garantizando que el almacenamiento y la negociación de activos continúen regidos por la normativa alemana. Mientras tanto, DekaBank se prepara para lanzar un servicio comparable para las cajas de ahorro del país.

¡Persisten los desafíos!

Huelga decir que la iniciativa ha recibido críticas. Esto se debe a que solo un pequeño porcentaje de los alemanes que poseen criptomonedas confían mucho más en sus bancos principales que en las plataformas independientes de criptomonedas.

Según Co-Pierre Georg, profesor de la Frankfurt School of Finance & Management, los clientes novatos pueden subestimar la alta volatilidad y el potencial de pérdidas totales asociadas a las criptomonedas debido a la legitimidad que otorgan los bancos bien conocidos.

Georg añadió:

Es preocupante que las cajas de ahorro y los bancos cooperativos estén abriendo ahora las compuertas al mercado de las criptomonedas.

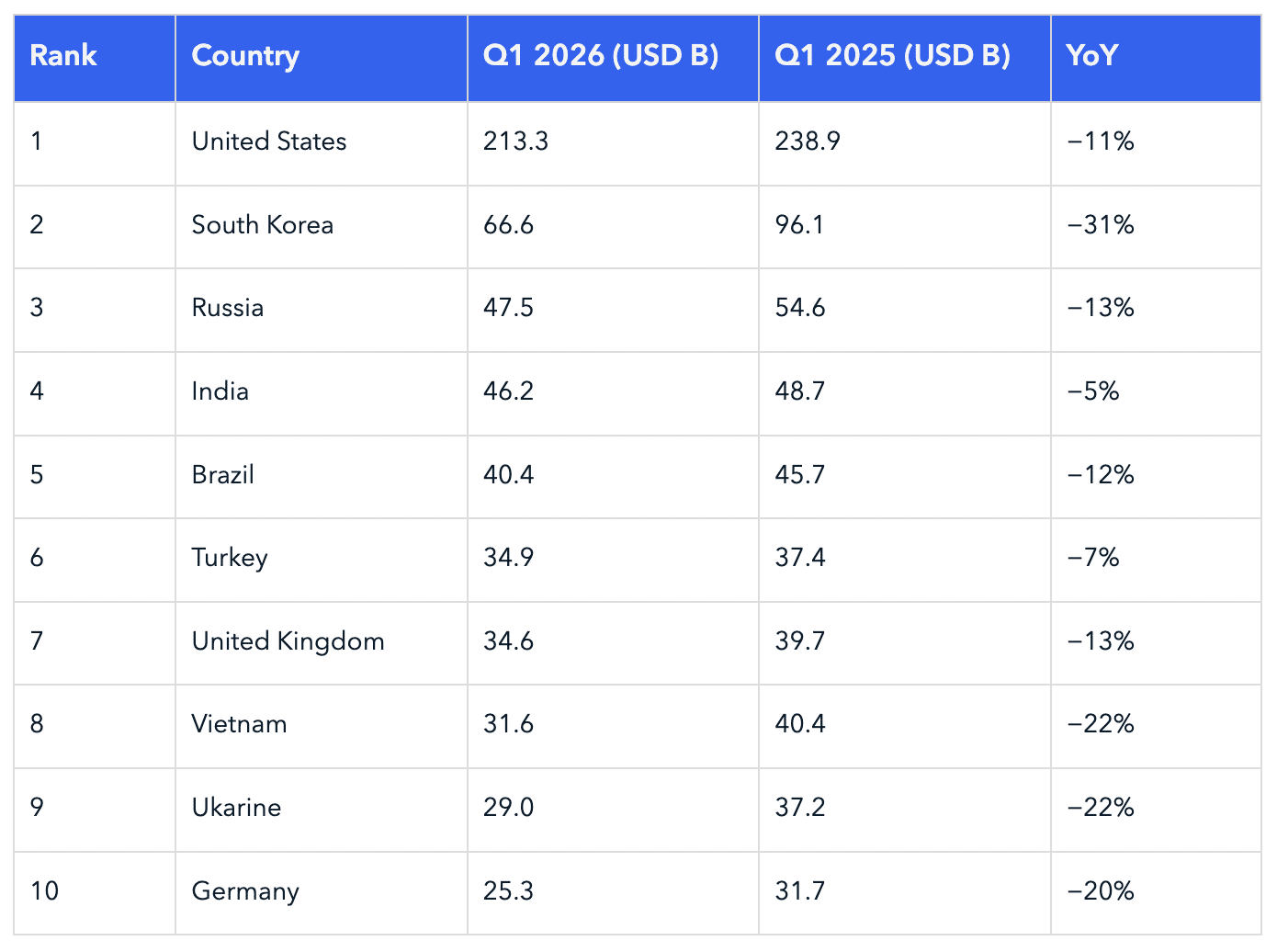

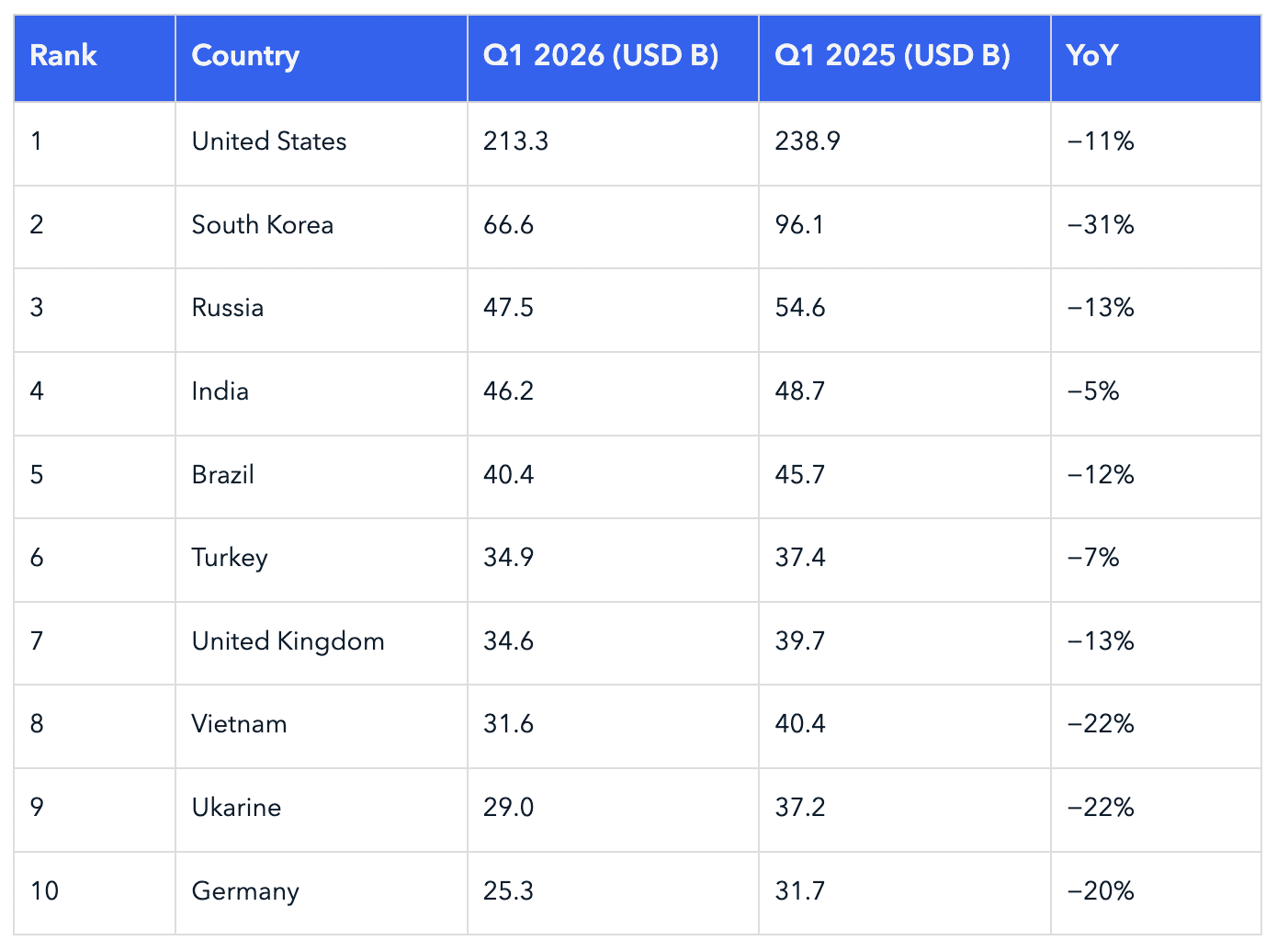

A pesar de ello, Alemania sigue siendo uno de los diez primeros países en volumen minorista en el primer trimestre de 2026. La comparación interanual muestra un descenso del 20% desde los 31.700 millones de dólares del primer trimestre de 2025 hasta los 25.300 millones de dólares del primer trimestre de 2026.

Resumen final

- Las dos mayores redes bancarias de Alemania están integrando la negociación de criptomonedas directamente en sus aplicaciones bancarias.

- Aproximadamente el 25% de los alemanes que actualmente poseen criptomonedas confían más en sus bancos principales que en las plataformas independientes de criptomonedas.