El principal impulsor del mercado la semana pasada fue la intensa escalada del conflicto entre Estados Unidos e Irán. Con la amenaza sustancial al Estrecho de Hormuz, el precio del petróleo WTI se disparó casi un 17% durante la semana, superando nuevamente la barrera de los 100 dólares. Esto también desencadenó fuertes expectativas de inflación, lo que provocó un aumento en los rendimientos de los bonos del Tesoro estadounidense y supuso un duro golpe para las acciones tecnológicas con altas valoraciones. El índice del dólar superó la marca de 100, lo que frenó las ganancias del oro. Las criptomonedas, como activos de alto riesgo, sufrieron ventas significativas, con caídas semanales superiores al 6%. A medida que el conflicto entre Estados Unidos e Irán entra en su quinta semana sin signos de resolución, la oleada de ventas continúa. Los indicadores de volatilidad e incertidumbre de la semana pasada reflejan el tono macroeconómico actual. El índice VIX cerró en 31.05, alcanzando su nivel más alto desde el estallido de la guerra; mientras que el índice de Miedo y Codicia de CNN cayó al nivel de "Miedo Extremo", el más bajo desde noviembre del año pasado. El mercado de bonos ajustó aún más sus precios, el rendimiento de los bonos del Tesoro a 10 años subió al 4.44%, y el rendimiento de los bonos a 30 años superó brevemente el 5% antes de retroceder a un nivel ligeramente inferior. Este movimiento refleja la arraigada expectativa del mercado de que "las altas tasas de interés persistirán por más tiempo". Actualmente, el mercado considera que la posibilidad de que la Fed recorte las tasas antes del otoño es mínima, mientras que la probabilidad de un aumento de 25 puntos básicos este año es de aproximadamente el 25%.

2. Análisis de Liquidez

2.1 Flujos Netos de Fondos de ETFs Cripto

Los flujos de fondos de ETFs cripto durante la semana mostraron una clara estructura de "primera salida, luego reparación": en la mitad de la semana, el sentimiento de los fondos se debilitó rápidamente, con un flujo neto combinado de salida de ETFs spot de aproximadamente 500 millones de dólares, de los cuales BTC representó unos 296 millones y ETH unos 207 millones. La presión de venta se concentró principalmente en las dos sesiones del 26 al 27 de marzo, mostrando una clara desapalancamiento de riesgo por parte de las instituciones. Hacia el fin de semana, apareció un reflujo marginal, poniendo fin a la tendencia de salida de varios días consecutivos. En general, los fondos institucionales siguen siendo cautelosos en su asignación ante la incertidumbre macroeconómica.

2.2 Liquidez TradFi

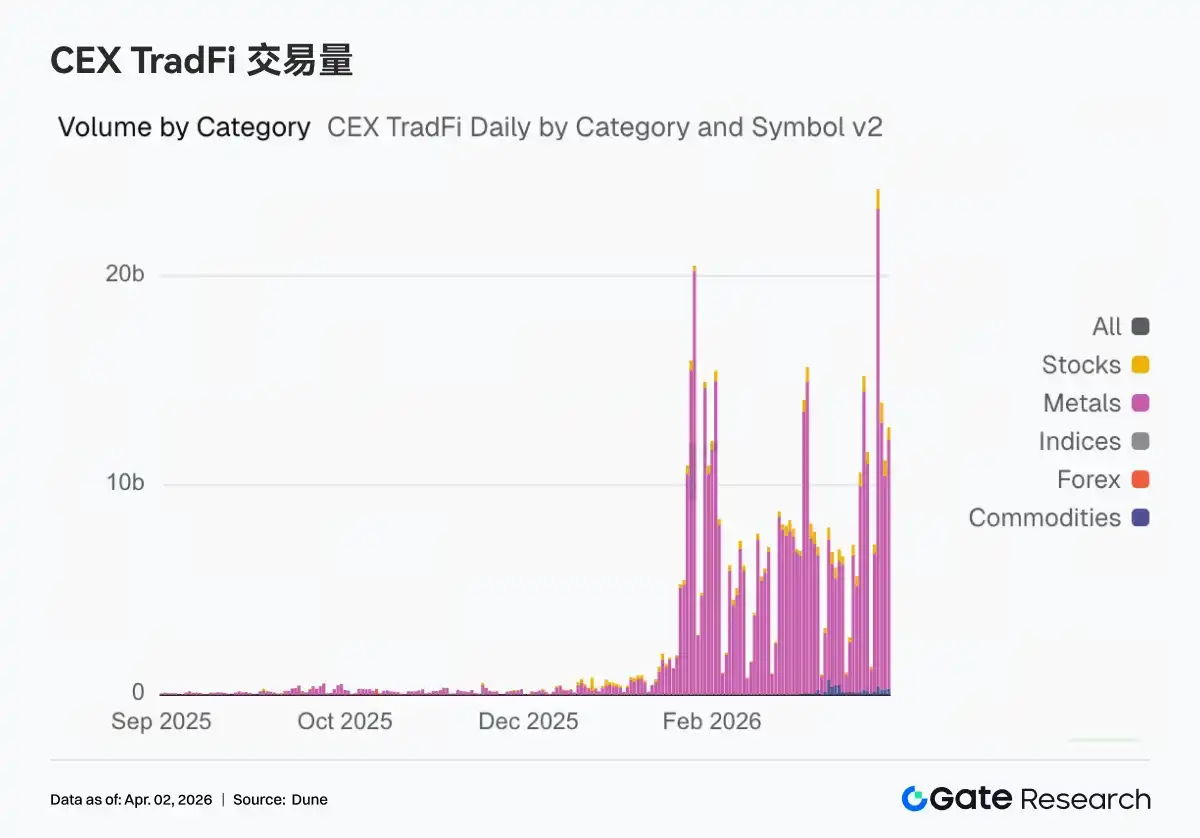

Durante la semana pasada, el núcleo de las transacciones on-chain siguió girando en torno a la volatilidad de los activos macro. El volumen de transacciones TradFi en Perp DEX aumentó a 170 mil millones de dólares, el comercio de petróleo crudo siguió teniendo el mayor peso pero continuó disminuyendo en términos interanuales, y la participación del oro volvió a aumentar. El volumen de transacciones de perpetuos TradFi en CEX se disparó, con un volumen récord el 23 de marzo. Todas las categorías mostraron un crecimiento significativo, siendo las materias primas y los metales los que registraron los mayores aumentos interanuales.

Los cambios en la profundidad de mercado del PAXG durante la semana mostraron una característica estructural de "primero débil, luego fuerte, con volumen en la cola". Al inicio de la semana, el Delta fue mayoritariamente negativo, combinado con el retroceso del precio desde máximos, lo que indicaba que el mercado estaba dominado por ventas netas y la liquidez tendía a retirarse; luego, alrededor del 23 de marzo, hubo una ronda de presión de venta concentrada, correspondiente a una rápida caída del precio, creando un vacío de liquidez temporal. Hacia el fin de semana, la estructura de profundidad mejoró significativamente, el Delta se volvió positivo de manera sostenida y la escala se amplió notablemente, indicando que los fondos comenzaron a ser absorbidos activamente e impulsaron la recuperación del precio.

La cantidad de categorías de activos TradFi se expandió aún más durante la semana. El número total de categorías de activos TradFi (solo se cuentan las secciones TradFi y CFD, excluyendo contratos perpetuos) en tres CEX principales aumentó de 598 a 619, un crecimiento interanual del 3.5%. Los metales fueron los que más crecieron, pasando de 22 a 31, un aumento interanual del 40%; en general, solo Gate mostró un crecimiento en el número de categorías de activos TradFi la semana pasada.

3. Perspectiva de Datos On-Chain

3.1 El Trading en DEX se Enfría, Meteora se Mantiene Alto

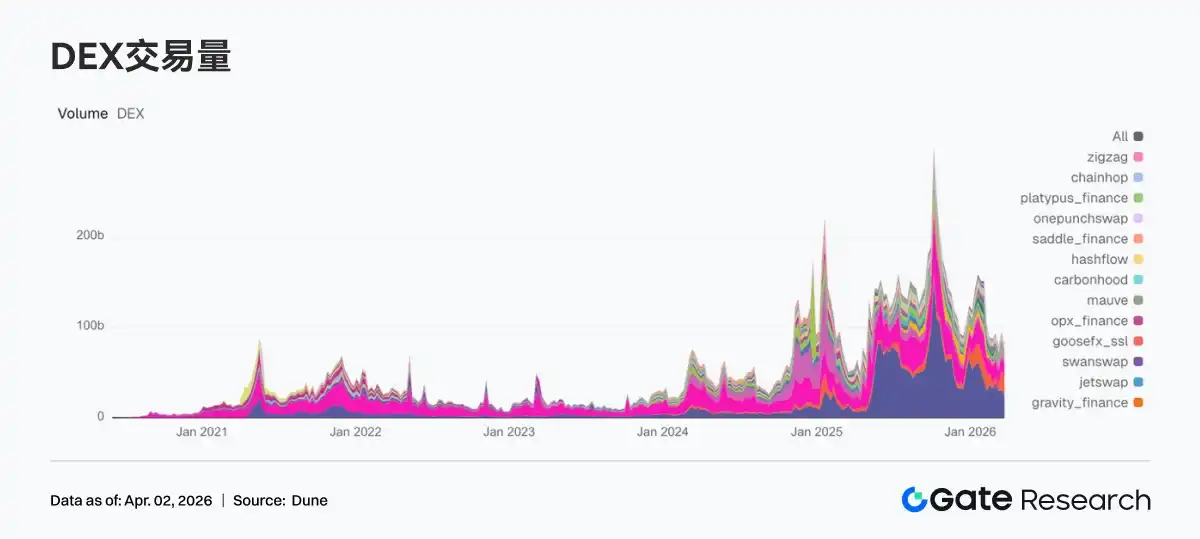

El entusiasmo por el trading pasó de un repunte la semana anterior a una fase de enfriamiento, con una caída generalizada en los protocolos principales. El volumen semanal de PancakeSwap y Uniswap disminuyó respecto a la semana anterior, y la demanda de trading spot en las cadenas principales se contrajo en general. En el lado de Solana hubo una divergencia: Meteora se mantuvo en un volumen de trading ligeramente superior a los 200 mil millones de dólares, pero el crecimiento marginal ya se desaceleró; el volumen semanal de Raydium cayó un 50% interanual, registrando la mayor caída entre los DEX principales. Aerodrome, Humidifi y Bisonfi también experimentaron retrocesos en diversos grados. Combinado con la situación del lado de los protocolos, la arquitectura Infinity de PancakeSwap y el DLMM de Meteora siguen siendo las etiquetas de eficiencia más fuertes, pero esta semana el mercado valoró más la liquidez determinista.

3.2 El Suministro Total de Stablecoins se Consolida en Máximos, DAI Muestra Resiliencia

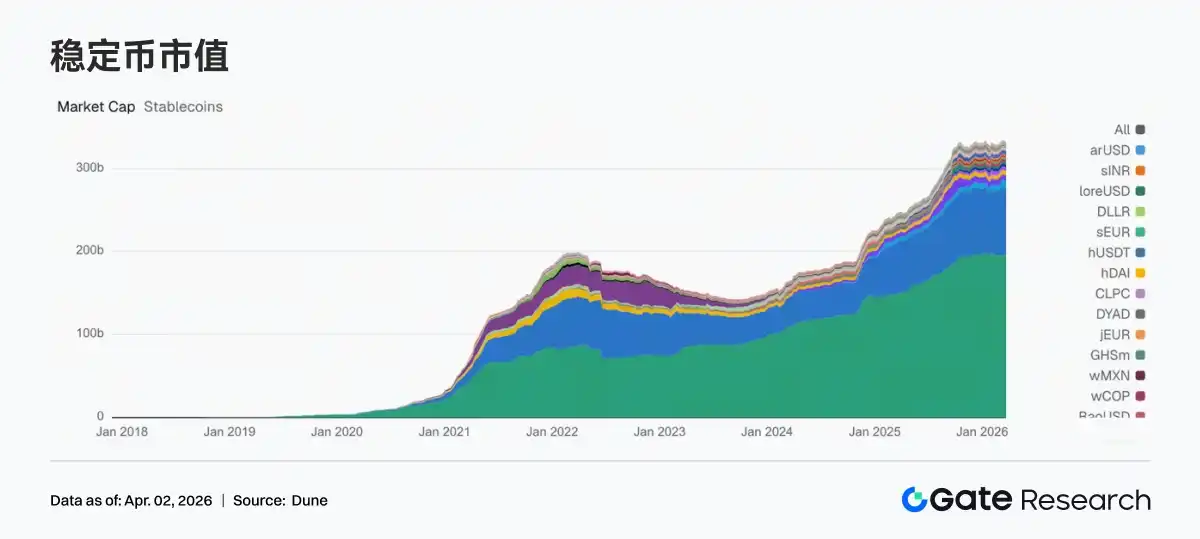

Esta semana, el sector de los stablecoins no mostró nueva entrada externa de fondos, consolidándose en general en niveles altos. USDT se mantuvo casi igual que la semana anterior. USDC retrocedió unos 1400 millones de dólares, y PYUSD también cayó casi 200 millones, lo que indica que la demanda de stablecoins orientados a pagos y liquidaciones disminuyó ligeramente esta semana. Los stablecoins de protocolo fueron relativamente más estables, DAI mostró un pequeño crecimiento y USDS se mantuvo en niveles altos. USD1, USDe y GHO tuvieron pequeñas fluctuaciones, inclinándose hacia una reconfiguración estructural. Circle continúa avanzando en la expansión multichain de USDC + CCTP, pero los datos de esta semana reflejan una inclinación interna de los stablecoins desde los escenarios de pago y liquidación hacia la resiliencia de los escenarios DeFi.

3.3 Los Protocolos LST Retroceden Sincrónicamente, ETH y SOL Comienzan a Desacelerarse

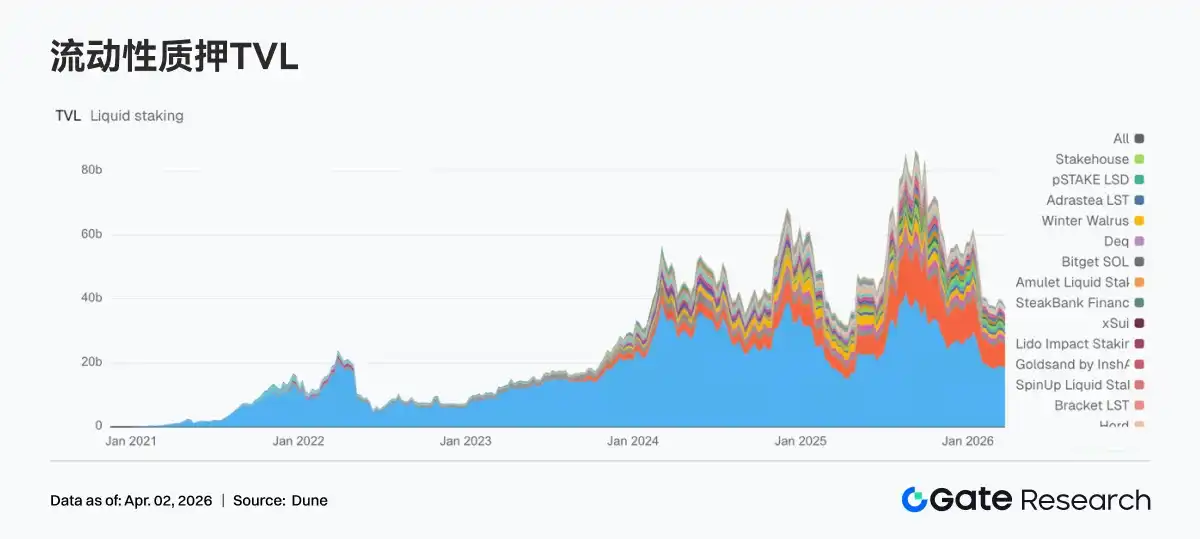

Esta semana, las dos líneas principales del sector de staking líquido, ETH y SOL, se desaceleraron simultáneamente. Afectados por el bajo rendimiento de ETH, los fondos de ETH LST comenzaron a reducir posiciones temporalmente, y el TVL de Lido y Rocket Pool disminuyó. La expansión de la bóveda V3 de Lido y EarnETH / EarnUSD ya ha ampliado los límites del producto, pero el TVL a corto plazo está más influenciado por la preferencia de riesgo del mercado y la volatilidad del precio de los activos en staking. La dirección de SOL también estuvo bajo presión, Jito y Sanctum Validator LSTs también experimentaron retrocesos. En general, esta semana fue de disminución de la preferencia de riesgo en todo el sector.

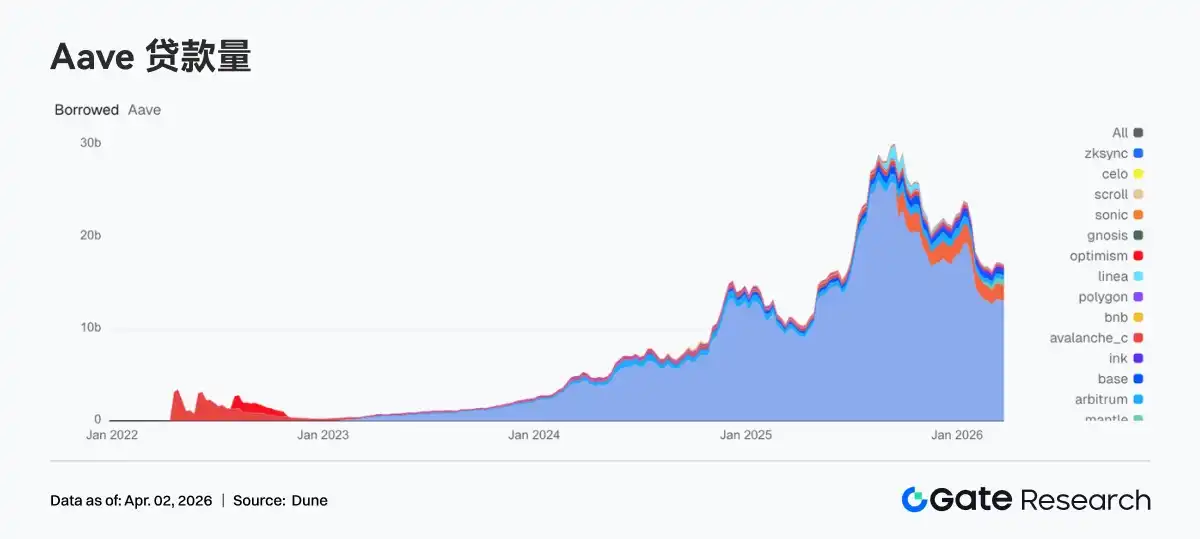

3.4 El Volumen de Préstamos de Aave Retrocede, Mantle se Convierte en el Mercado que Absorbe Poco Incremento

El saldo total de préstamos de Aave esta semana disminuyó ligeramente en comparación con la semana anterior. Tanto el mercado principal de Ethereum como Plasma experimentaron una disminución de aproximadamente 100 millones de dólares, mostrando signos de desapalancamiento en los mercados principales. La expansión multichain también se desaceleró temporalmente esta semana, con retrocesos simultáneos en Base y Arbitrum. Mantle fue uno de los pocos mercados que creció contra la tendencia, con el volumen de préstamos aumentando de 555 millones a 574 millones de dólares, convirtiéndose en el punto destacado estructural de la semana. Ink también subió ligeramente de 289 millones a 292 millones de dólares, pero el aumento fue limitado. Aave está avanzando recientemente alrededor de V4 Hub-and-Spoke, el mercado está valorando la futura eficiencia de liquidez cross-market, pero actualmente los fondos están priorizando la contracción del apalancamiento total y luego asignando el pequeño incremento a submercados con nuevas narrativas.

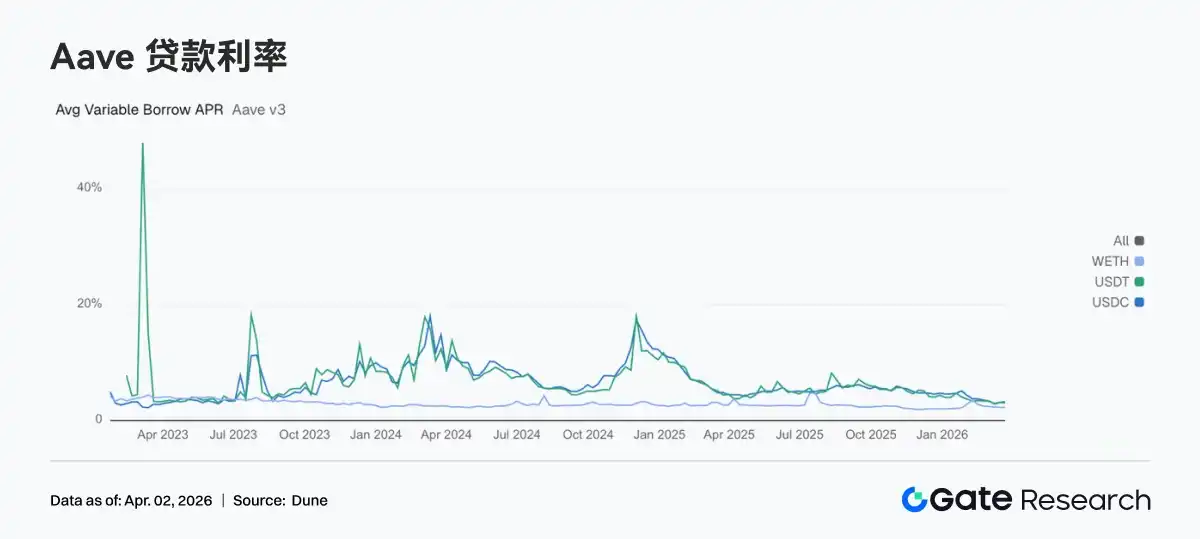

3.5 Las Tasas de Interés de los Tres Activos Principales en Aave Siguen Divergiendo

La APR flotante promedio de los préstamos de USDC aumentó del 3.10% al 3.23%, esta semana la demanda del stablecoin en dólares no se debilitó simultáneamente con la caída del saldo total de préstamos. En contraste, USDT bajó del 3.10% al 3.02%, y WETH también disminuyó ligeramente del 2.25% al 2.23%. Esta semana, los fondos on-chain, al comprimir la exposición general al riesgo, concentraron más la demanda de préstamos en USDC. Desde una perspectiva estratégica, esto generalmente corresponde a una preferencia institucional por usar USDC para la gestión de liquidez, gestión de garantías y rotación de estrategias neutrales. Combinado con los últimos avances en la gobernanza de Aave, el marco de aislamiento de riesgo y enrutamiento de liquidez de V4 se está volviendo gradualmente más claro, es probable que la divergencia de tasas entre diferentes activos sea más frecuente en el futuro y refleje mejor las preferencias reales de los fondos.

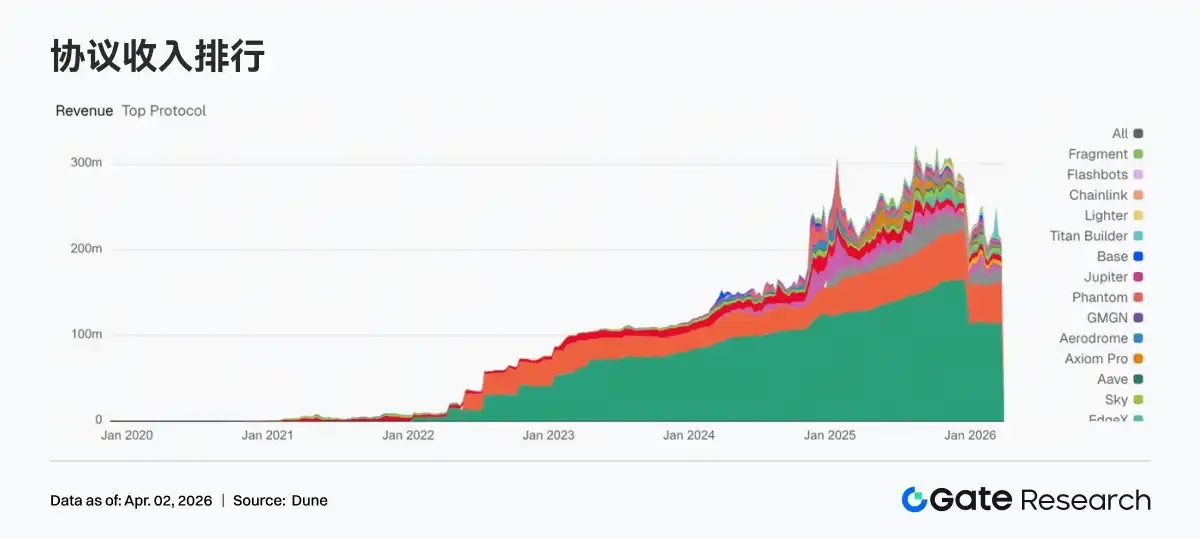

3.6 Los Ingresos de los Protocolos Pasan de Ser Impulsados por Transacciones a Ser Impulsados por Existencias

Los ingresos de los protocolos de transacciones se enfriaron en general, los emisores de stablecoins siguen siendo el centro de ganancias más estable. Los ingresos semanales de Tether y Circle se mantuvieron en un rango alto y estable. En comparación, Hyperliquid pasó de 14.3025 millones de dólares a 12.6277 millones, Pump cayó de 7.1452 millones a 6.6905 millones, y EdgeX también retrocedió de 4.5534 millones a 3.7969 millones; el enfriamiento de la actividad transaccional ya se transmitió a los ingresos. En general, la línea principal de los ingresos de los protocolos esta semana fue quién tiene ingresos menos dependientes de la volatilidad transaccional a corto plazo.

4. Seguimiento de Derivados

4.1 La Tasa de Financiación se Inclina a Corto Plazo hacia Alcistas, el Sentimiento Cambia a Compras de Prueba

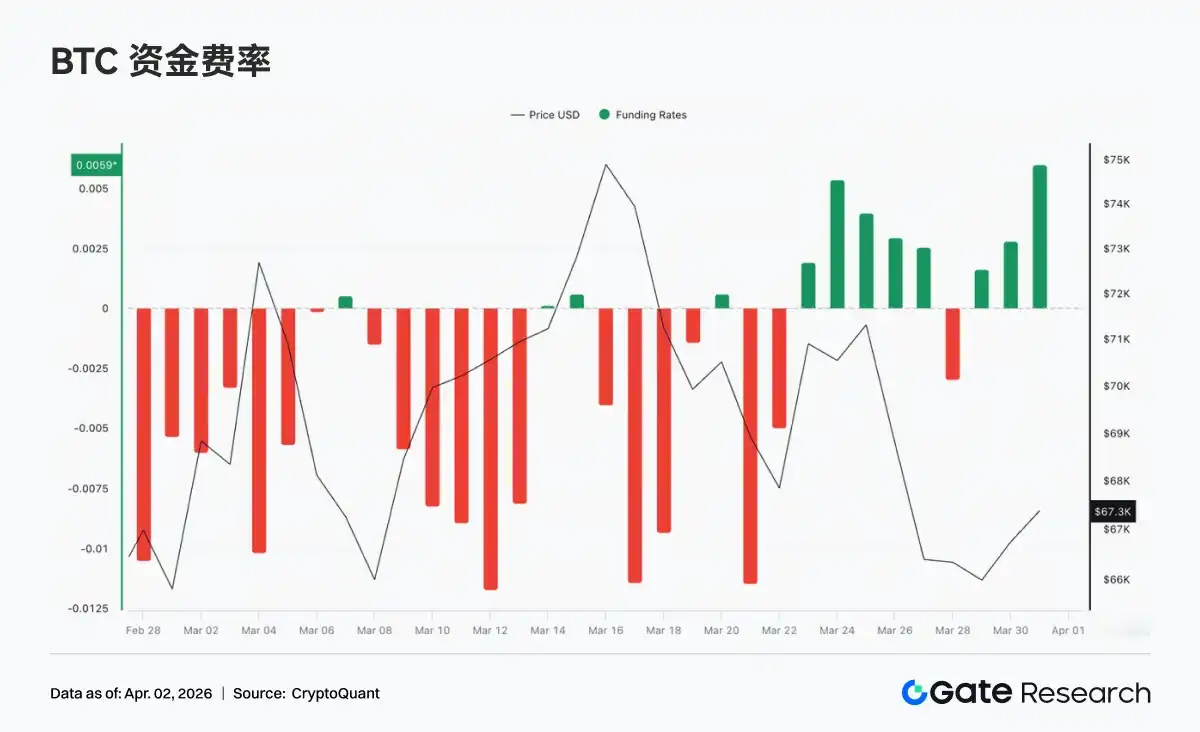

La tasa de financiación del BTC mostró una estructura general de reparación que se volvió brevemente positiva antes de volver a fluctuar. La situación anterior, dominada por bajistas y en profundos valores negativos, se alivió significativamente. La tasa de financiación se volvió positiva a mediados de semana y se mantuvo durante varios días (cercana a +0.005), el mercado cambió a pruebas activas de posiciones alcistas, la preferencia de riesgo a corto plazo se reparó y resonó hasta cierto punto con el rebote temporal de los precios. Sin embargo, esta fase de tasa positiva duró poco tiempo y tuvo una intensidad limitada, sin formar una estructura de prima positiva tendencial.

4.2 El Interés Abierto Sube, Retrocede y luego se Consolida, los Fondos con Apalancamiento Cambian a una Postura de Espera

La semana pasada, el interés abierto del BTC primero se expandió a un máximo temporal junto con el alza de los precios, pero luego, acompañado del retroceso de los precios, disminuyó rápidamente a aproximadamente 21 mil millones de dólares, mostrando un claro desapalancamiento del mercado; posteriormente, el interés abierto no pudo volver a los máximos anteriores, sino que fluctuó reparándose en el rango de 21-22.5 mil millones de dólares, con un centro de gravedad general más bajo, la fuerza motriz de entrada de nuevos fondos fue insuficiente y el apalancamiento pasó de la expansión a la contracción. En general, la estructura actual de posiciones se basa principalmente en juegos de existencias, carece de un volumen sostenido de acompañamiento y el mercado aún se encuentra en una etapa de reconstrucción de consolidación posterior al desapalancamiento.

4.3 Las Posiciones de Opciones se Concentran en Meses Intermedios/Lejanos y Precios de Ejercicio Altos, Predomina la Estructura Alcista

Las posiciones de opciones de BTC se concentraron principalmente en contratos de meses intermedios como abril y junio, el mercado se centró en disposiciones a medio plazo; estructuralmente, las Calls fueron significativamente superiores a las Puts, manteniéndose en general alcistas. En términos de precios de ejercicio, las Calls se concentraron en el rango de 80,000 a 120,000 dólares, mientras que las Puts se distribuyeron en el rango de 60,000 a 80,000 dólares, formando una estructura típica de expectativas alcistas arriba y cobertura abajo. Es importante señalar que las posiciones de Puts en el rango de 60K-70K no son bajas, lo que indica que, mientras el mercado mantiene expectativas alcistas a medio plazo, el sentimiento defensivo a corto plazo también se está fortaleciendo.

4.4 El Skew se Encuentra en Rango Negativo, el Sentimiento Defensivo a Corto Plazo Sigue Dominando

La semana pasada, el Skew 25D del BTC se mantuvo en general en un rango negativo (aproximadamente -6 a -10), las Puts aún tenían una prima relativa respecto a las Calls, y la valoración del riesgo a la baja por parte del mercado seguía siendo relativamente alta. Los ciclos cortos (7D, 30D) fueron más volátiles, bajando rápidamente y reparándose brevemente, reflejando un sentimiento a corto plazo que cambiaba repetidamente; mientras que los ciclos a medio/largo plazo (60D y superiores) fueron relativamente estables, manteniéndose en general en el rango de -5 a -7, mostrando que las expectativas de riesgo a medio plazo no cambiaron mucho. En general, el Skew no mostró una recuperación sostenida cercana a la neutralidad o valores positivos, lo que significa que, aunque hubo intentos de reparación, la configuración defensiva siguió dominando.

4.5 La Volatilidad Implícita se Estabiliza, el Mercado Espera una Volatilidad Limitada a Corto Plazo

La semana pasada, el índice DVol del BTC se mantuvo en general fluctuando en el rango del 52%–55%, primero retrocedió ligeramente y luego volvió a subir, sin mostrar un aumento tendencial, la valoración de la futura volatilidad por parte del mercado siguió siendo en general contenida. Durante este período, los precios experimentaron una caída significativa, pero la volatilidad implícita solo subió moderadamente, sin una ampliación de pánico, el mercado no consideró el ajuste actual como un evento de alto riesgo. En general, la IV mostró cierta desensibilización respecto a los precios, reflejando que los operadores tienden a esperar fluctuaciones en un rango, en lugar de una tendencia unilateral.

5. Perspectivas para Esta Semana

6. Actualización de Dinámicas Institucionales de Gate

Operaciones de Precisión

1. Avance en la gestión impulsada por datos y de precisión, posicionamiento preciso de las necesidades del cliente, enriquecimiento de soluciones personalizadas.

2. Resultados significativos en el despertar de usuarios inactivos.

Negocios de Fondos

1. El volumen de préstamos con garantía sigue creciendo, acercándose a los niveles alcistas.

2. Reducción de la tasa de interés del BTC, impulsando el crecimiento de nueva demanda.

Producto y Tecnología

1. La implementación completa de la推送 en tiempo real de Websocket合约 BBO se abrirá totalmente en abril.

2. La IA se implementa gradualmente, los servicios institucionales entran en la etapa de operaciones asistidas por IA.

Actividades y Mercado

1. Comienza el Plan de Incentivos de Trading Avanzado de CrossEx, a partir del 9 de abril se puede disfrutar de una tarifa de comisión de contrato de maker de hasta -0.01%.

2. Próximo inicio del Evento Paralelo del Hong Kong Web3 Festival de abril.

Fuentes de datos:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research Institute es una plataforma integral de investigación sobre blockchain y criptomonedas, que proporciona contenido en profundidad a los lectores, incluyendo análisis técnico, insights sobre tendencias, revisiones de mercado, investigación sectorial, predicciones de tendencias y análisis de políticas macroeconómicas.

Descargo de Responsabilidad

La inversión en el mercado de criptomonedas conlleva altos riesgos. Se recomienda a los usuarios que realicen una investigación independiente y comprendan plenamente la naturaleza de los activos y productos que compran antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño resultante de dichas decisiones de inversión.