En 2023, una carta llegó a los buzones de cien mil hogares en Florida, Estados Unidos.

La carta, procedente de la centenaria compañía de seguros Farmers Insurance, era breve y brutal: cien mil pólizas, desde viviendas hasta automóviles, quedaban anuladas a partir de ese día.

Promesas en blanco y negro se convirtieron de la noche a la mañana en papel mojado. Los enfurecidos asegurados inundaron las redes sociales, cuestionando a la empresa en la que habían confiado durante décadas. Pero lo único que recibieron fue un frío comunicado: «Debemos controlar nuestra exposición al riesgo de manera más efectiva».

Y en California, la situación era aún peor. Gigantes aseguradores como State Farm y Allstate habían dejado de aceptar任何新的房屋保险申请, y se había rechazado la renovación de más de 2.8 millones de pólizas existentes.

Una «gran retirada de seguros» sin precedentes se estaba desarrollando en Estados Unidos. La industria de seguros, que alguna vez fue un estabilizador social y prometió respaldar a todos, era ahora la que se sumía en la agitación.

¿Por qué? Veamos el siguiente conjunto de datos.

Los daños causados por el huracán Helene en Carolina del Norte podrían superar los 53,000 millones de dólares; el huracán Milton, según estimaciones de Goldman Sachs, podría causar pérdidas aseguradas superiores a los 25,000 millones de dólares; y para un gran incendio en Los Ángeles, AccuWeather estimó unas pérdidas económicas totales entre 250,000 y 275,000 millones de dólares, mientras que CoreLogic estimó indemnizaciones de seguros entre 35,000 y 45,000 millones de dólares.

Las aseguradoras descubrieron que se enfrentaban al límite de su capacidad de pago. Entonces, ¿quién más podría sustituir a la industria tradicional de seguros?

Apuestas en una cafetería

La historia comienza hace más de trescientos años en Londres.

En 1688, a orillas del Támesis, en una cafetería llamada Lloyd's, marineros, comerciantes y armadores estaban todos ensombrecidos por la misma preocupación. Los barcos mercantes, cargados de mercancías, partían de Londres hacia lejanas costas de América o Asia. Si regresaban con éxito, significaba una fortuna; pero si encontraban tormentas, piratas o naufragios, significaba la ruina.

El riesgo, como una nube persistente, se cernía sobre cada persona que se hacía a la mar.

El dueño de la cafetería, Edward Lloyd, era un hombre de negocios astuto. Se dio cuenta de que esos capitanes y cargadores necesitaban algo más que café; necesitaban un lugar para repartir el riesgo. Así que comenzó a fomentar una especie de «juego de apuestas».

Un capitán escribía la información de su barco y su carga en un papel y lo colgaba en la pared de la cafetería. Cualquier persona dispuesta a asumir una parte del riesgo podía firmar ese papel y escribir la cantidad que estaba dispuesta a asegurar. Si el barco regresaba sano y salvo, recibirían una parte proporcional de una suma pagada por el capitán (la prima); si el barco se hundía, tendrían que indemnizar proporcionalmente las pérdidas del capitán.

Si el barco regresaba, todos contentos; si se hundía, las pérdidas se compartían.

Este fue el embrión del seguro moderno. No tenía modelos actuariales complejos, solo la sabiduría comercial más básica: distribuir el enorme riesgo de una persona entre un grupo que lo asumía colectivamente.

En 1774, 79 suscriptores se unieron para formar la Sociedad de Lloyd's, trasladándose de la cafetería al Royal Exchange. Así nació una industria financiera moderna valorada en billones.

Durante más de trescientos años, la esencia de la industria de seguros nunca cambió: es un negocio que gestiona el riesgo. A través de la actuaría, calcula la probabilidad de que ocurran varios riesgos, les pone un precio y luego los vende a quienes buscan protección.

Pero hoy, este antiguo modelo de negocio enfrenta desafíos sin precedentes.

Cuando la frecuencia e intensidad de huracanes, inundaciones e incendios forestales superan con creces las predicciones de los datos históricos y los modelos actuariales, las aseguradoras descubren que su herramienta de medición ya no puede abarcar la creciente incertidumbre del mundo.

Solo tienen dos opciones: aumentar drásticamente las primas, o retirarse, como vimos en Florida y California.

Una solución más elegante: La cobertura de riesgos (Hedging)

Mientras la industria de seguros se encuentra en el dilema de «no poder calcular con precisión, no poder pagar, no atreverse a asegurar», tal vez deberíamos salir del marco del seguro y buscar la respuesta en otra industria antigua: las finanzas.

En 1983, McDonald's planeaba lanzar un producto revolucionario: los McNuggets de pollo. Pero un problema se interpuso en la gestión: el precio del pollo fluctuaba demasiado. Si fijaban el precio en el menú y el precio del pollo se disparaba, la empresa enfrentaría enormes pérdidas.

Lo complicado era que en ese momento no existía un mercado de futuros de pollo para cubrir el riesgo.

Ray Dalio, entonces un comerciante de productos básicos, propuso una solución genial.

Le dijo al proveedor de pollo de McDonald's: «El costo de un pollo no es más que el pollito, el maíz y la harina de soja, ¿verdad? El precio del pollito es relativamente estable, lo que realmente fluctúa son los precios del maíz y la harina de soja. Ustedes pueden ir al mercado de futuros y comprar contratos de futuros de maíz y harina de soja, fijando así el costo de producción. ¿No les permitiría eso ofrecer pollo a un precio fijo a McDonald's?»

Esta idea de «futuros sintéticos», que hoy parece normal, fue revolucionaria en su momento. No solo ayudó a McDonald's a lanzar con éxito los McNuggets, sino que también sentó las bases para que Ray Dalio fundara luego el fondo de cobertura más grande del mundo, Bridgewater Associates.

Otro caso clásico es el de Southwest Airlines.

En 1993, su entonces CFO, Gary Kelly, comenzó a establecer una estrategia de cobertura para el combustible de la compañía. Desde 1998 hasta 2008, esta estrategia le ahorró a Southwest Airlines aproximadamente 3,500 millones de dólares en costos de combustible, equivalentes al 83% de las ganancias de la compañía en ese mismo lapso.

Durante la crisis financiera de 2008, cuando el precio del petróleo se disparó a 130 dólares por barril, Southwest Airlines, a través de contratos de futuros, compró el 70% de su combustible a un precio fijo de 51 dólares por barril. Esto la convirtió en la única aerolínea importante de Estados Unidos que pudo mantener su política de «equipaje gratuito» en ese momento.

Ya fuera el pollo de McDonald's o el combustible de Southwest Airlines, ambos casos revelan la misma sabiduría comercial básica: a través de los mercados financieros, transformar la incertidumbre del futuro en certeza hoy.

Esto es la cobertura de riesgos (hedging). Su objetivo es similar al del seguro, pero su lógica subyacente es completamente diferente.

El seguro es una transferencia de riesgo. Transfieres el riesgo (por ejemplo, un accidente automovilístico, una enfermedad) a la compañía de seguros y pagas una prima por ello. La cobertura es una compensación del riesgo.

Tienes una posición en el mercado spot (por ejemplo, necesitas comprar combustible), y estableces una posición opuesta en el mercado de futuros (por ejemplo, compras futuros de combustible). Cuando el precio spot sube, las ganancias del futuro compensan las pérdidas del spot.

El seguro es un sistema relativamente cerrado, dominado por las aseguradoras y los actuarios; la cobertura es un sistema abierto, donde el precio lo fijan conjuntamente los participantes del mercado.

Entonces, si la cobertura es tan elegante y eficiente, ¿por qué no podemos usarla para resolver el dilema actual de la industria de seguros? ¿Por qué un residente de Florida no puede cubrir el riesgo de que un huracán toque tierra, como hizo Southwest Airlines con el combustible?

La respuesta es simple: porque no existe tal mercado.

Hasta que un joven emprendedor se lo trajo, literalmente, desde su baño.

De la «transferencia de riesgo» a la «comercialización del riesgo»

Shayne Coplan, de 22 años, fundó Polymarket en un baño. Este mercado de predicción basado en blockchain saltó a la fama en 2024 por las elecciones estadounidenses, con un volumen de operaciones anual que superó los 9,000 millones de dólares.

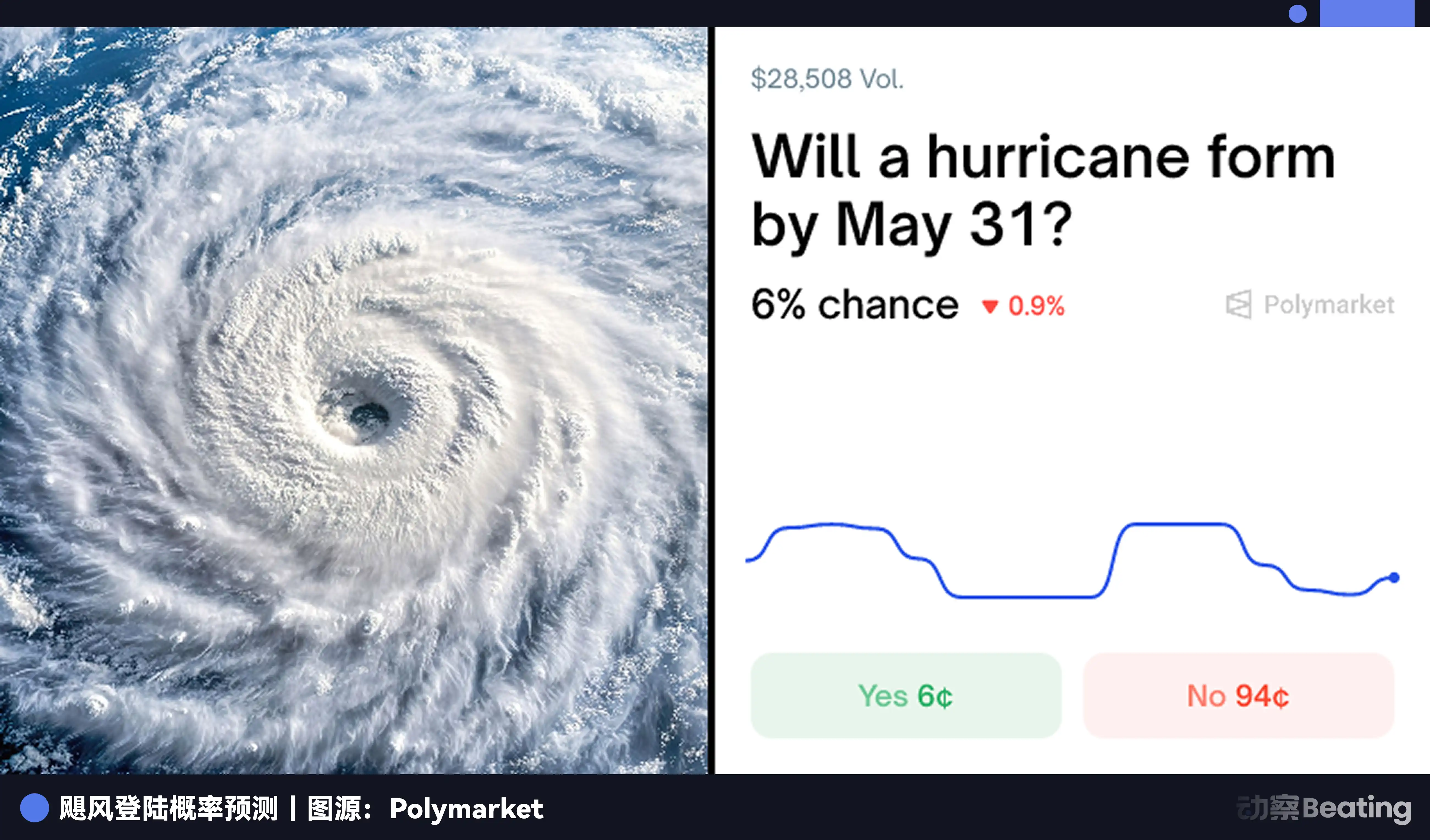

Además de las apuestas políticas, en Polymarket hay mercados muy interesantes. Por ejemplo, ¿superará la temperatura máxima en Houston los 105 grados Fahrenheit (40.5 °C) en agosto? ¿Estará la concentración de dióxido de nitrógeno en California por encima del promedio esta semana?

Un trader anónimo llamado Neobrother, operando con estos contratos climáticos en Polymarket, acumuló ganancias superiores a 20,000 dólares. Él y sus seguidores son conocidos como los «cazadores del clima».

Mientras las aseguradoras huían de Florida por no poder predecir el clima, un grupo de jugadores misteriosos comerciaba con entusiasmo variaciones de 0.1 grados centígrados.

Los mercados de predicción son, en esencia, una plataforma donde «todo puede convertirse en futuros». Expandieron la funcionalidad de los mercados tradicionales de futuros, desde productos básicos estandarizados (petróleo, maíz, divisas) hasta cualquier evento que pueda ser verificado de forma objetiva y pública.

Esto nos ofrece una nueva perspectiva para resolver el dilema de la industria de seguros.

Primero, sustituye la arrogancia del experto por la sabiduría de la multitud.

La fijación de precios de los seguros tradicionales depende de los modelos actuariales de las aseguradoras. Pero cuando el mundo se vuelve cada vez más impredecible, los modelos basados en datos históricos fallan.

El precio en un mercado de predicción lo determinan miles de participantes que «votan» con dinero real. Refleja la suma total de información del mercado sobre la probabilidad de que ocurra un evento. La fluctuación del precio de un contrato sobre «si un huracán tocará tierra en Florida en mayo» es, en sí misma, la medida más sensible y en tiempo real del riesgo.

Segundo, sustituye la resignación a sufrir pérdidas por la libertad de operar.

Un residente de Florida preocupado porque su casa sea destruida por un huracán ya no tiene solo la opción de «comprar un seguro». Puede ir al mercado de predicción y comprar un contrato que pague si «el huracán toca tierra». Si el huracán llega, las ganancias del contrato pueden usarse para cubrir los gastos de los daños a su vivienda.

Esto es, en esencia, una cobertura de riesgo personalizada.

Lo más importante es que también puede vender ese contrato en cualquier momento, asegurando ganancias o limitando pérdidas. El riesgo deja de ser una carga pesada que debe empaquetarse y transferirse de una vez, y se convierte en un activo que puede dividirse, comercializarse y comprarse o venderse en cualquier momento. Él deja de ser un mero soportador de riesgo para convertirse en un trader de riesgo.

Esto no es solo una mejora técnica, es una actualización en la forma de pensar. Libera el poder de fijar el precio del riesgo de las manos de unas poc élites institucionales y se lo devuelve a cada individuo.

¿El fin del seguro, o un nuevo comienzo?

¿Reemplazará esta «plataforma universal de comercio de riesgo» de los mercados de predicción a los seguros?

Por un lado, los mercados de predicción están erosionando los cimientos de la industria tradicional de seguros de una manera fundamental.

El núcleo de la industria tradicional de seguros es la asimetría de información. Las aseguradoras tienen actuarios y vastos modelos de datos; necesitan entender el riesgo mejor que tú para poder ponerle precio. Pero cuando el poder de fijar el precio del riesgo es reemplazado por un mercado público, transparente, impulsado por la sabiduría colectiva e incluso por información privilegiada, la ventaja informativa de las aseguradoras desaparece.

El residente de Florida ya no necesita confiar ciegamente en la cotización de la aseguradora; solo necesita mirar el precio del contrato de huracanes en Polymarket para conocer la evaluación real del riesgo por parte del mercado.

Lo más crucial es que la industria tradicional de seguros es un «modelo pesado»: ventas, suscripción, ajuste de siniestros, indemnizaciones... cada环节 está lleno de costos laborales y fricción; mientras que el mercado de predicción es un «modelo ligero» extremo, solo hay operaciones y liquidaciones, los intermediarios casi se reducen a cero.

Pero, por otro lado, vemos que los mercados de predicción no son omnipotentes; no pueden reemplazar completamente los seguros.

Solo pueden cubrir riesgos que pueden definirse claramente y verificarse objetivamente (como el clima, los resultados electorales). Para riesgos más complejos y subjetivos (como accidentes causados por conductas de conducción, estado de salud personal), se muestran insuficientes.

No puedes abrir un contrato en Polymarket para que el mundo prediga «si tendrás un accidente automovilístico el próximo año».

La evaluación y gestión personalizada del riesgo sigue siendo la ventaja central de la industria tradicional de seguros.

El panorama futuro probablemente no será una guerra de aniquilación de «quién reemplaza a quién», sino una nueva y sofisticada relación de cooperación y competencia.

Los mercados de predicción se convertirán en la infraestructura para la fijación de precios del riesgo. Al igual que las terminales Bloomberg y Reuters hoy, proporcionarán los puntos de referencia de datos más básicos para el mundo financiero. Las aseguradoras también podrían convertirse en participantes profundos de los mercados de predicción, utilizando los precios del mercado para calibrar sus propios modelos, o para cubrir riesgos catastróficos que no pueden absorber.

Y las aseguradoras volverán a la esencia del servicio.

Cuando la ventaja de precios desaparezca, las aseguradoras deben repensar su valor. Su competencia central ya no será la ventaja informativa, sino que se concentrarán más en aquellas áreas de riesgo que requieren una gestión profunda, personalizada y servicios a largo plazo, como la gestión de la salud, la planificación de la jubilación y la transmisión de patrimonio.

Los gigantes del mundo antiguo están aprendiendo los pasos de baile del nuevo mundo. Y los exploradores del nuevo mundo necesitan encontrar la ruta hacia el continente del mundo antiguo.

Epílogo

Hace más de trescientos años, en una cafetería de Londres, un grupo de comerciantes, con la sabiduría más básica, inventó el mecanismo de compartir riesgos.

Hoy, más de trescientos años después, en el mundo digital, los jugadores están remodelando la forma en que nos relacionamos con el riesgo.

La historia siempre completa ciclos involuntariamente.

De la confianza forzada al comercio libre. Este es quizás otro momento emocionante en la historia financiera. Cada uno de nosotros evolucionará de ser un receptor pasivo de riesgos a un gestor activo de riesgos.

Y esto no solo concierne a los seguros, sino a cómo cada uno de nosotros puede sobrevivir mejor en este mundo lleno de incertidumbre.