Escrito por: Tiger Research

Compilado por: AididiaoJP, Foresight News

La era de los agentes de IA se está acelerando, y junto con ella aumenta la preocupación por la creación y el comportamiento descontrolados de estos agentes. Los sistemas KYA (Know Your Agent) para asignar identidades y regular su comportamiento están recibiendo cada vez más atención. ¿Por qué se necesita una infraestructura de identidad KYA? ¿Qué empresas la están construyendo?

Resumen

- Los agentes de IA ya han entrado en la era de la ejecución autónoma de contratos, pagos y transacciones, pero actualmente no existe un estándar compartido para verificar "quién es este agente". En los escenarios de Agente a Agente (A2A), KYA recibe más atención que KYC.

- KYA no es necesario en todos los escenarios. Dentro de las plataformas centralizadas (Google, OpenAI, Coinbase), el KYC existente es suficiente. Donde KYA es realmente crucial es en: agentes autónomos desplegados de forma independiente que acceden a DEX, pagos A2A y pagos a comerciantes.

- La carrera por el estándar KYA ya ha comenzado:

- ERC-8004: Emite un AgentID sobre un NFT, construyendo un sistema de identidad, reputación y verificación en cadena.

- Visa TAP: Visa emite credenciales de identidad para agentes, verificadas a través de la triple firma de TAP (legalidad, delegante, método de pago).

- Trulioo: Adopta el modelo SSL CA, emitiendo DAPs a través de DPAs.

- Sumsub: Superpone un sistema KYA sobre su propio sistema de cumplimiento.

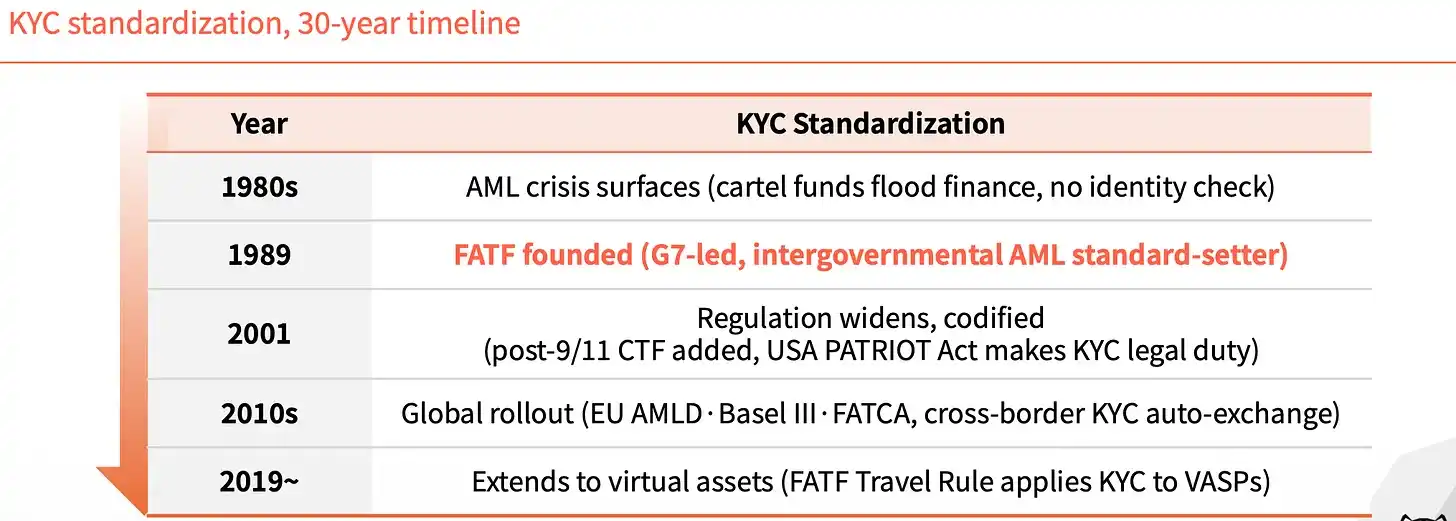

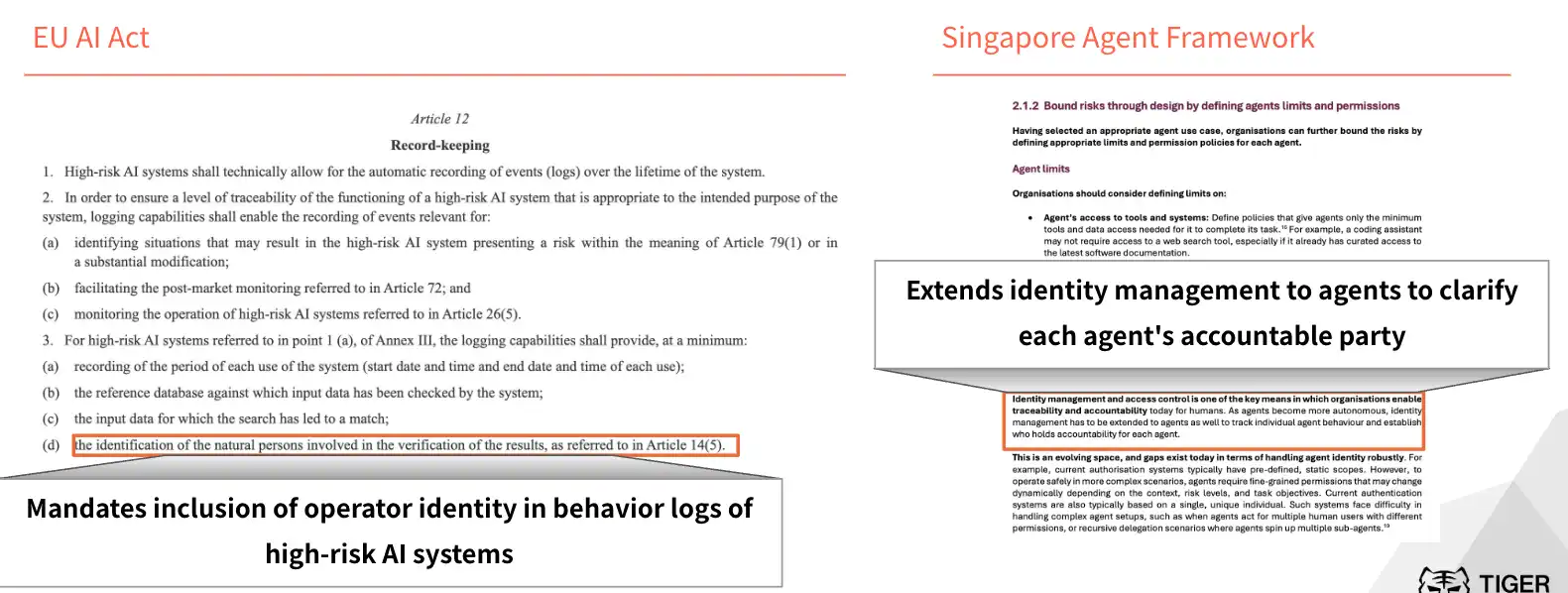

La regulación ya ha comenzado a nivel nacional. La "Ley de IA" de la UE exige que los registros de comportamiento de los sistemas de IA de alto riesgo incluyan la identidad del operador. El NIST de EE. UU. ha catalogado la gestión de identidades de agentes como un área prioritaria para la estandarización. Singapur ha publicado el primer marco nacional de gobernanza de IA para agentes a nivel mundial. Al igual que la Regla de Viaje FATF de 2019 determinó qué intercambios de criptomonedas sobrevivieron, poseer o no infraestructura KYA determinará quién entrará en la siguiente ronda del mercado.

¿Por qué surge KYA ahora?

KYC: La capa que reformó las finanzas

- Antes de 1989, las finanzas globales no tenían un estándar de identidad unificado. Esta brecha dificultaba el rastreo de fondos de drogas y dinero ilegal.

- Después de la creación de FATF en 1989, el KYC se volvió obligatorio en el sector financiero, bloqueando el dinero ilegal desde la entrada.

Sin identidad de agente, el sistema retrocede

- Los agentes de IA ejecutan contratos, pagos y transacciones sin participación humana, pero actualmente no se puede verificar "quién es".

- En un entorno A2A, la rendición de cuentas se vuelve difusa, aumenta el riesgo de disputas y los usuarios quedan expuestos a modos de fraude como el lavado de dinero.

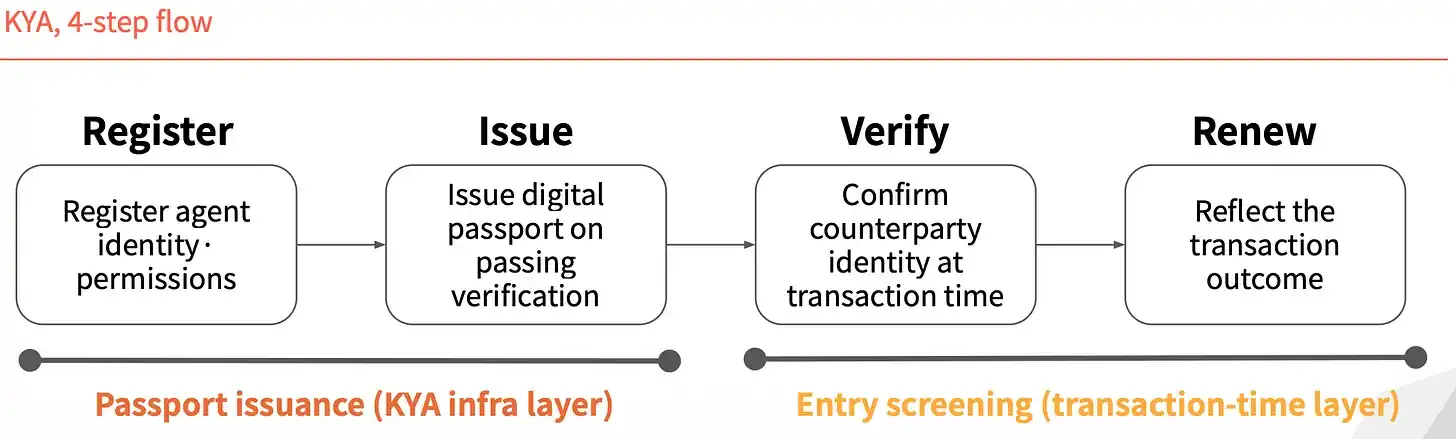

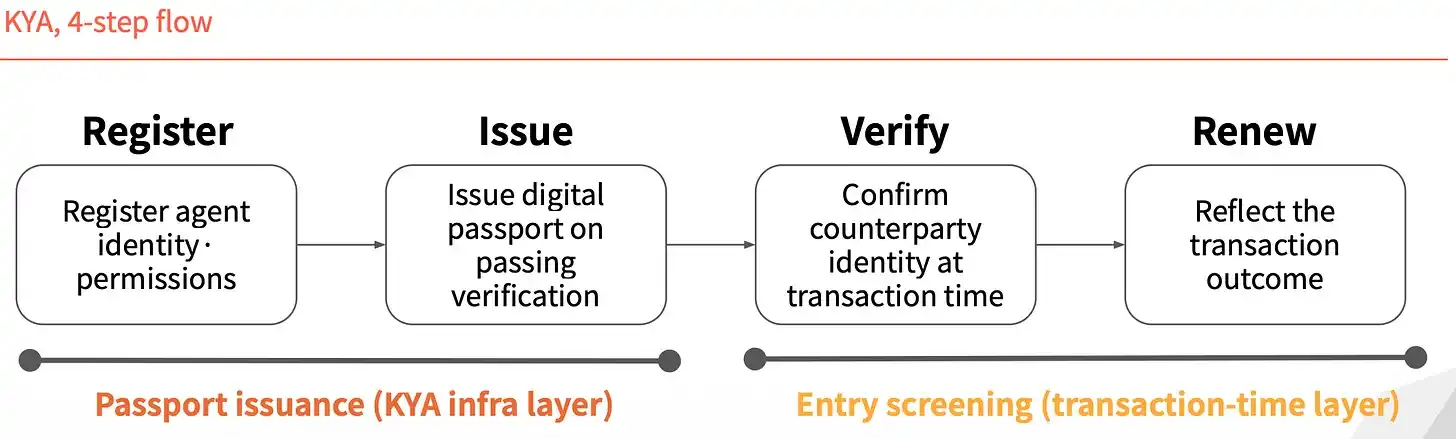

La función y respuesta de KYA (Know Your Agent)

- KYA (Know Your Agent) es la capa de confianza que verifica de antemano el origen, los permisos y la rendición de cuentas de un agente.

- Un agente no verificado conlleva tres grandes riesgos simultáneamente: transacciones no autorizadas, fraude y vacíos de responsabilidad.

En qué se manifiesta la necesidad de KYA

Cada nivel necesita KYA

- Dentro de las plataformas centralizadas, el KYC del usuario + la rendición de cuentas de la plataforma son suficientes. En escenarios de interoperabilidad externos a la plataforma, KYA se vuelve crucial para verificar el comportamiento específico y la seguridad del agente.

- Dentro de un país (dentro de una plataforma), un documento de identidad (KYC) basta para moverse libremente. Pero una vez se cruza una frontera (fuera de la plataforma), el entorno cambia y se necesita un control de entrada (KYA) sobre el propósito y la confianza.

Participantes del mercado

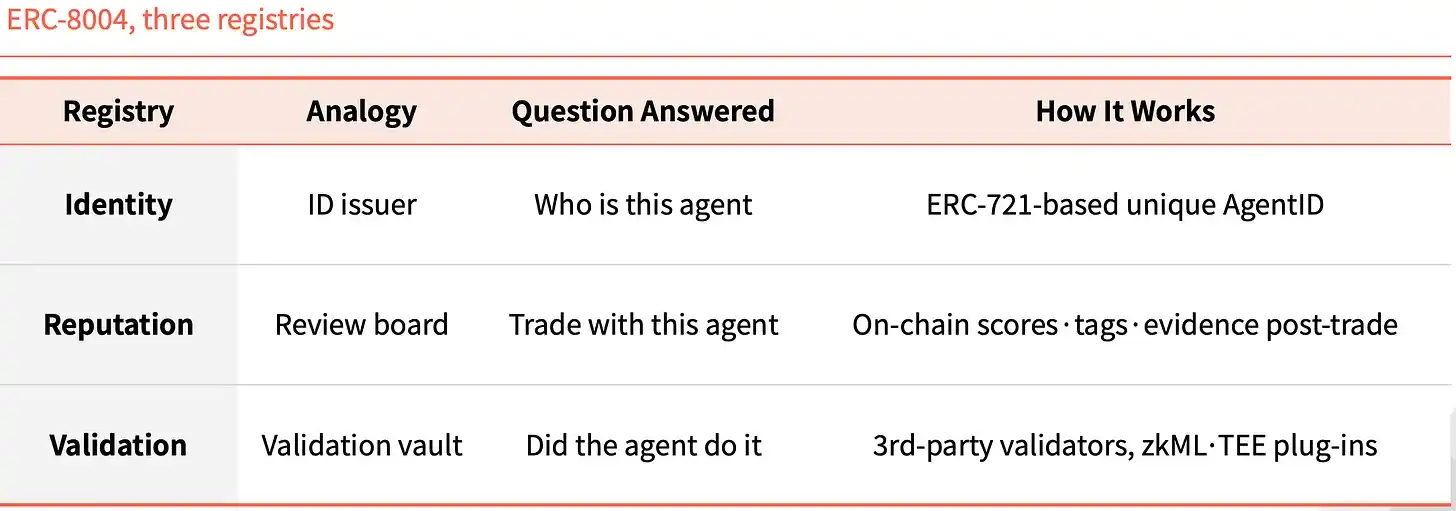

ERC-8004: Identidad de agente basada en NFT

- ERC-8004 agrega una capa de identidad sobre ERC-721, acuñando un NFT para cada agente como ID único.

- También agrega tres registros en cadena (Identity, Reputation, Validation), que funcionan como identidad, tablero de reputación y registro de verificaciones respectivamente.

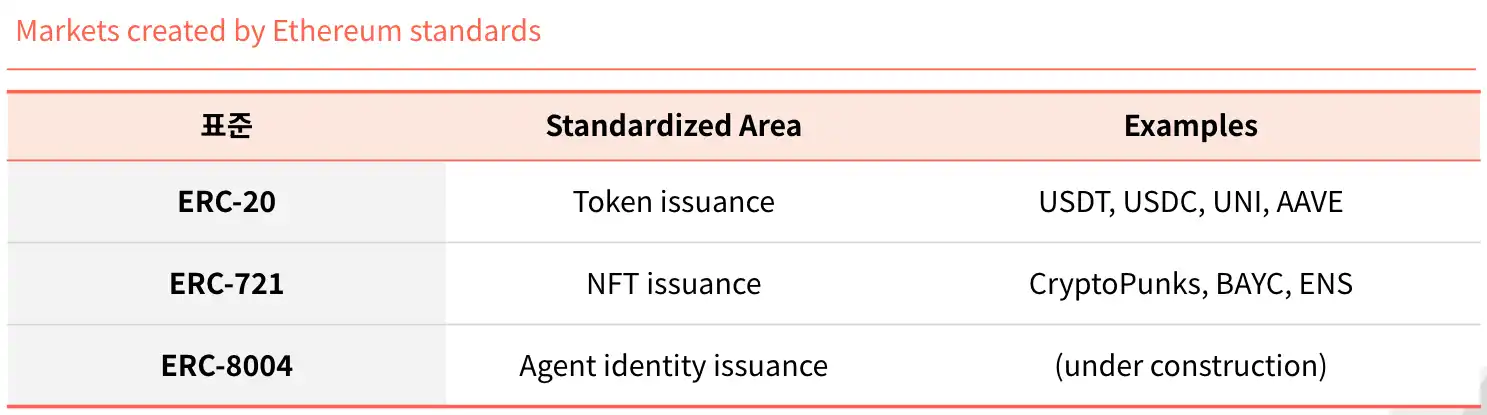

Dos mercados construidos por estándares de Ethereum, el tercero está por llegar

- ERC-20 (estándar de emisión de tokens): Antes de la estandarización, cada token requería un código completamente nuevo. Después de ERC-20, la mayoría de los principales activos se emitieron sobre él.

- ERC-721 (estándar NFT): CryptoPunks, BAYC, ENS construyeron el mercado NFT mismo sobre él. Con la aceleración de la integración blockchain en la era de los agentes,

- ERC-8004 desempeñará el mismo papel de estándar para los agentes (Agents).

Visa TAP: Autenticación en la red de Visa

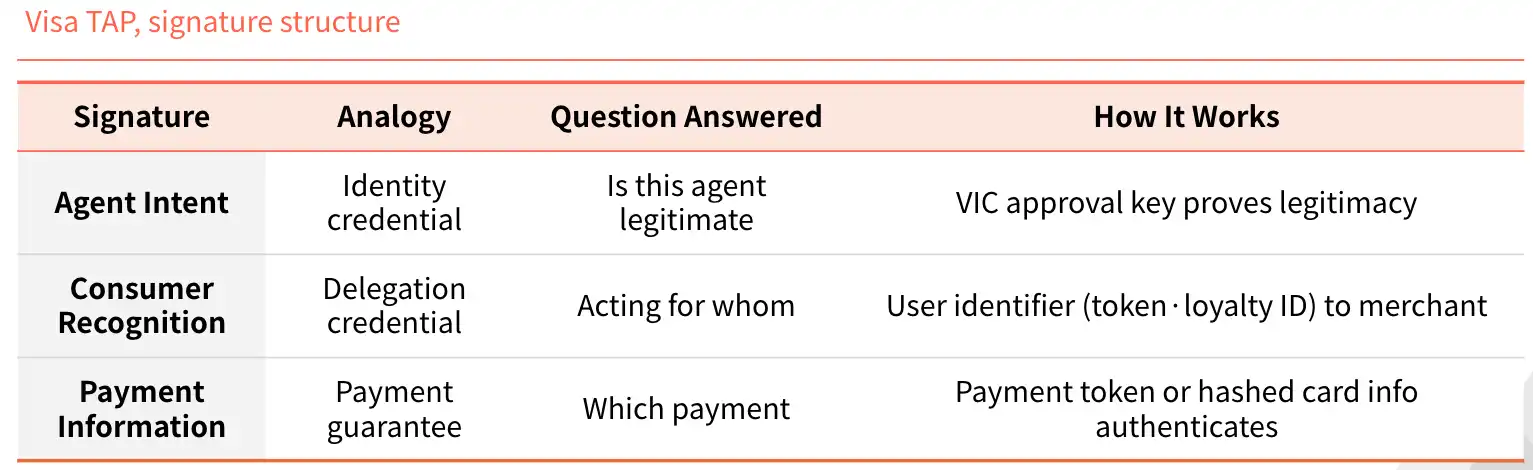

Visa emite credenciales de identidad (Agent Intent) a los agentes, similar a una tarjeta de identificación. Sin la clave, no se puede realizar una transacción. La clave solo se emite después de la preaprobación de Visa. Cada transacción es firmada y enviada al comerciante.

El comerciante recibe tres firmas, no una: aprobación de Visa, delegante, método de pago, confirmando todo simultáneamente.

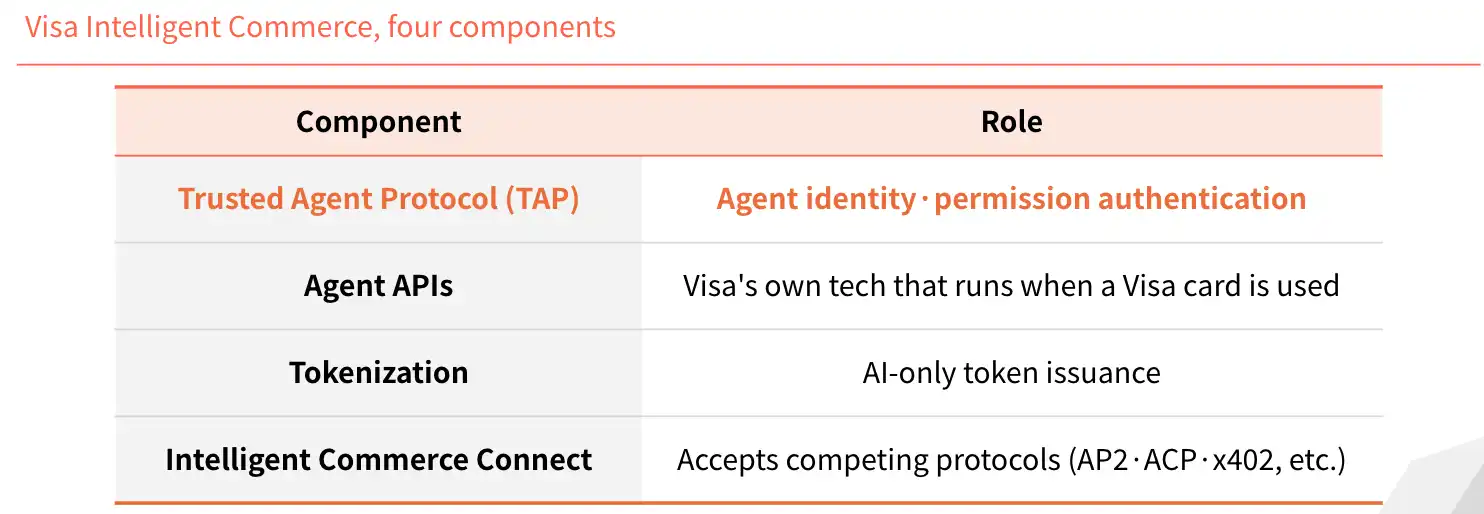

Visa: La estrategia de atraer cada transacción a la red de Visa

- Al igual que Visa capturó anteriormente las redes de pago, ahora está encapsulando la era de los agentes.

- A través de Visa Intelligent Commerce (VIC), Visa lanza un paquete de soluciones que vincula KYA con los pagos.

- Si los pagos de los agentes aún utilizan la red de tarjetas y este paquete se convierte en la opción predeterminada, la cuota de mercado de Visa puede mantenerse estable incluso durante la transición.

Trulioo: Extendiendo la infraestructura de verificación de la era KYC

- Trulioo es un operador de cumplimiento en la red global de KYC/KYB, y está extendiendo su pila de verificación a KYA.

- Los DPA desempeñan el papel de una CA SSL. A diferencia de SSL (solo dominio), los DPA verifican el KYB del desarrollador y el KYC del usuario, y luego emiten un DAP.

- Los bancos y las fintech exigen legalmente identidad humana y empresarial. A medida que los agentes ingresen al sector financiero, la posición de Trulioo en KYC/KYB se consolidará aún más.

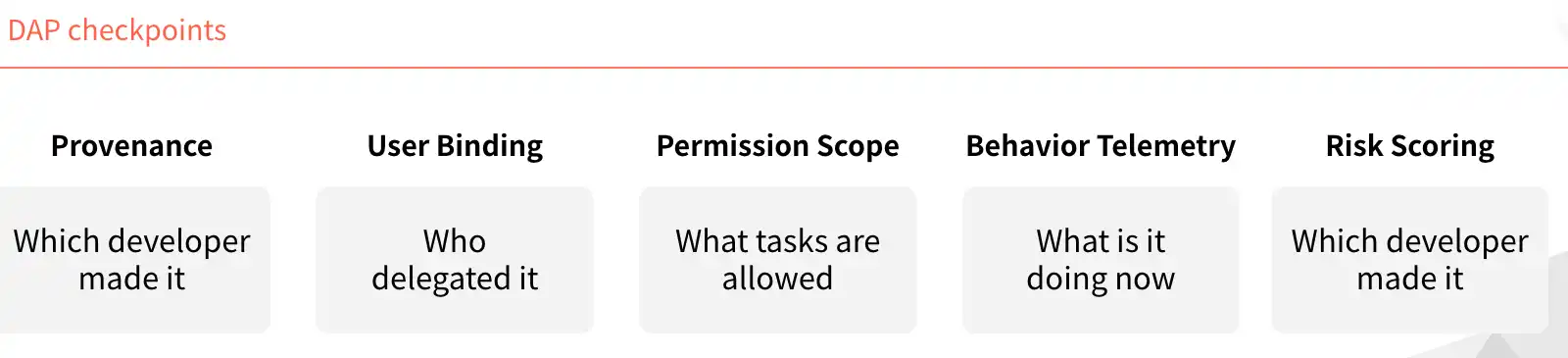

DAP, el pasaporte digital del agente, se actualiza con cada transacción

- El DAP es el pasaporte digital del agente. El DPA verifica al desarrollador (KYB) y al usuario (KYC), empaqueta ambos en un token y lo otorga al agente.

- A diferencia de un pasaporte de papel, es un token vivo que se actualiza y revalida con cada transacción. Si se revoca la delegación o se detecta una anomalía, el DAP se invalida inmediatamente.

- KYA no es una verificación única. La confianza se reconfirma en cada transacción.

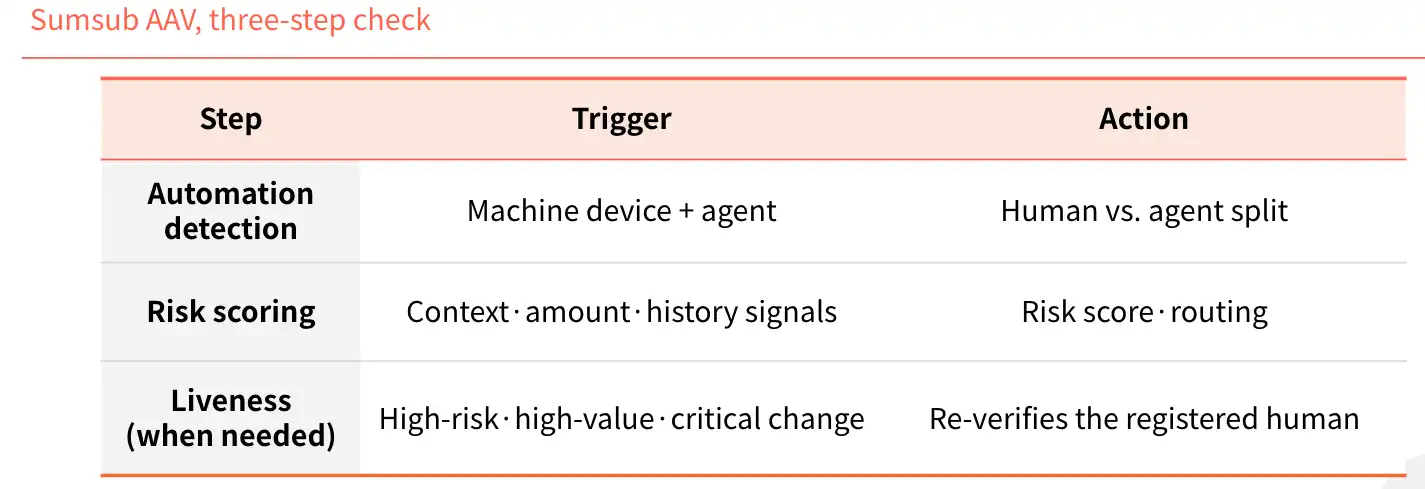

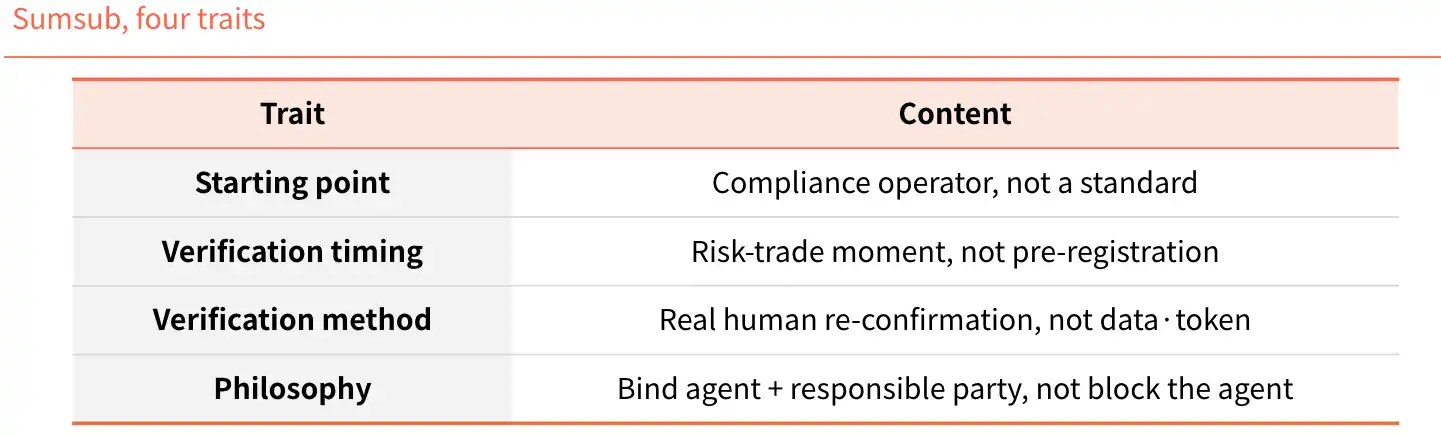

Sumsub (Verificación de Agentes de IA): Detección de anomalías en agentes

- El enfoque de Sumsub es: cada vez que un agente intenta una transacción anómala, re-verificar la identidad humana actualmente en uso.

- Aprovecha su sistema de verificación del negocio de cumplimiento desde 2015 para detectar anomalías en agentes con mayor precisión.

Operadores con tecnología para contrarrestar las nuevas amenazas de la era de la IA

- Otros participantes de KYA se centran en la verificación de identidad previa a la transacción, de una sola vez. Sumsub se enfoca en la verificación en tiempo real posterior a la emisión.

- A medida que los permisos de los agentes se expanden, la detección de anomalías se vuelve crucial; a medida que el fraude escala con la tecnología, la pila de verificación en tiempo real de Sumsub atrae atención.

Anticiparse a la regulación, liderar las reglas de entrada

La brecha creada por la Regla de Viaje FATF podría repetirse con KYA

Después de la Regla de Viaje FATF de 2019, los VASP se dividieron según su capacidad para asumir los costos de la infraestructura KYC/AML. Pares como CryptoBridge, Deribit que no pudieron hacerlo, cerraron o migraron a regiones con menor regulación.

La UE, Singapur y EE. UU. ya compiten por el liderazgo. KYA se convertirá en la capa central de la era de los agentes.

KYA se segmentará por nichos de mercado, no un solo ganador

La verdadera variable en la competencia de estándares no es la tecnología, sino la combinación. Los jugadores principales ya han entrado en la fase de cooperación - combinación. En el futuro, quién se asocie con qué comerciantes, redes de pago y base de clientes KYC determinará el líder en cada segmento.

No habrá un solo ganador en el mercado; se segmentará por nichos.