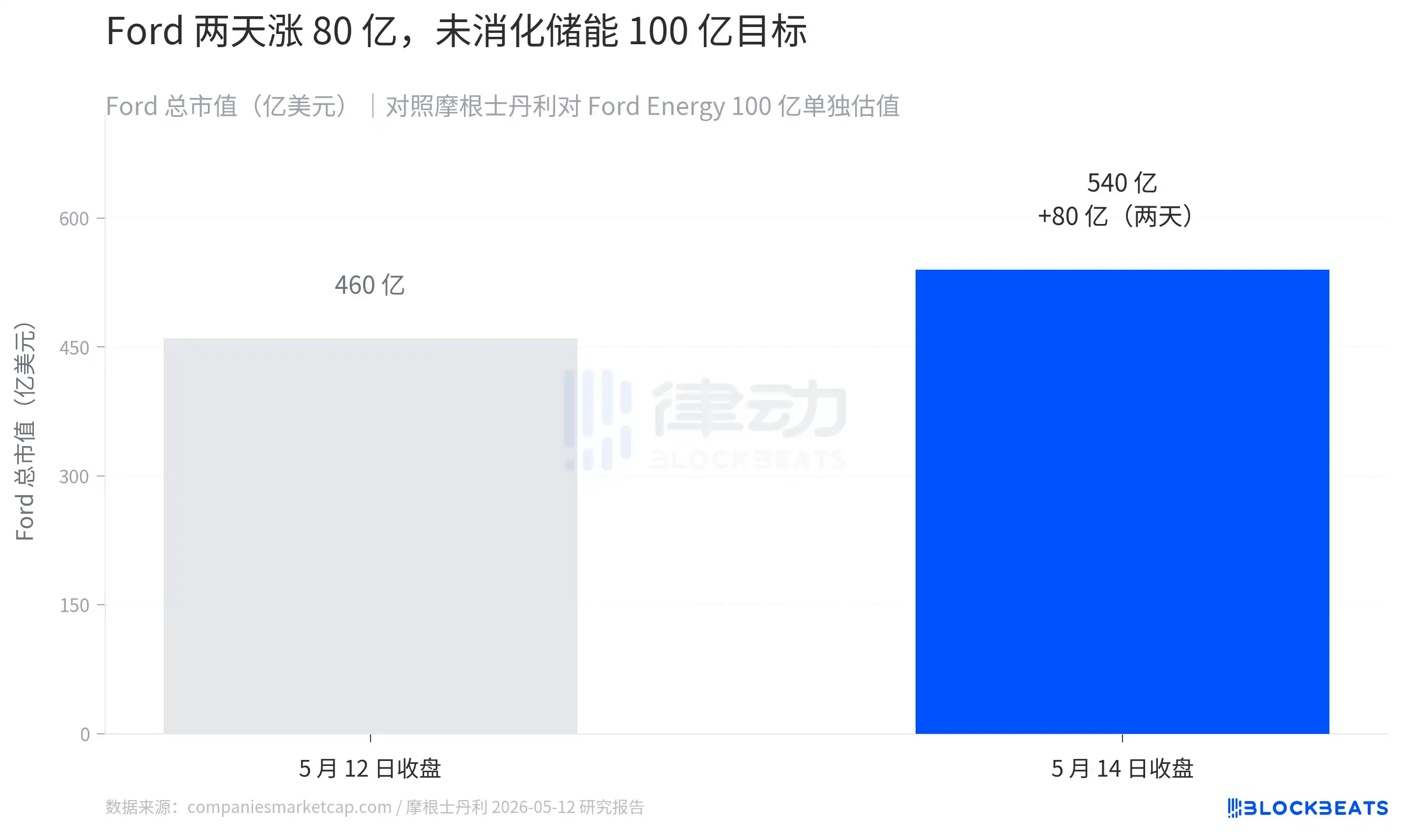

El 11 de mayo, Ford creó su filial de propiedad absoluta Ford Energy, invirtiendo 20.000 millones de dólares para transformar la fábrica de Glendale en Kentucky, con el objetivo de una producción anual de 20 GWh de sistemas de almacenamiento de energía. Al día siguiente, el analista de Morgan Stanley, Andrew Percoco, valoró esta unidad de negocio por separado en 100.000 millones de dólares. La reacción del mercado fue directa: las acciones de Ford subieron de 11,99 a 14,48 dólares en dos sesiones, aumentando su capitalización bursátil en aproximadamente 80.000 millones.

La historia hasta aquí parece un guión estándar más de "revalorización de los fabricantes de automóviles tradicionales por la IA". Pero si se consultan los libros de la oferta, aparece otro nombre: el estado de Luisiana.

¿Qué está revalorizando el mercado?

La valoración de Morgan Stanley de 100.000 millones para Ford Energy no salió de la nada. El informe de Percoco asume que Ford Energy logrará en 2028 un margen bruto del 25% y un EBIT de 346 millones de dólares, y luego aplica los múltiplos de precio-venta de las principales empresas de almacenamiento de energía. En comparación con la estructura de beneficios del negocio actual de Ford, esta es una especie completamente diferente.

Las cuentas de Ford de 2024 muestran que la división de combustión Ford Blue tuvo unos ingresos anuales de 145.400 millones de dólares y un EBIT de sólo 5.280 millones, con un margen del 3,6%. Se estima que el margen bruto por unidad de una F-150 está en el rango del 10-13%. El sector del almacenamiento de energía estaba en una liga completamente diferente. Según los informes financieros de varias empresas, el negocio Megapack de Tesla tenía un margen bruto del 26,2%, el negocio de almacenamiento de Sungrow Power superaba el 28% en la primera mitad de 2024, y el integrador puro de sistemas Fluence estaba entre el 12-14%. La apuesta de Morgan Stanley es que la estructura de costes de Ford, al construir sus propias celdas LFP y transformar su fábrica de VE existente, pueda situarse en el rango superior, con un margen bruto por GWh al menos el doble que el de vender una F-150.

Esta es la razón por la que el mercado está dispuesto a pagar una prima. Pero el mercado solo ha otorgado 80.000 millones por ahora; el objetivo de 100.000 millones de Morgan Stanley implica que aún quedan 20.000 millones por digerir. La revalorización está en una fase temprana.

Para digerir esos 20.000 millones, Ford Energy necesita hacer realidad la capacidad, los contratos y los precios. La capacidad llegará en la segunda mitad de 2027 con las primeras entregas; los contratos dependerán de los compradores finales, es decir, los cuatro lugares que más desesperadamente buscan electricidad.

Cuatro corredores

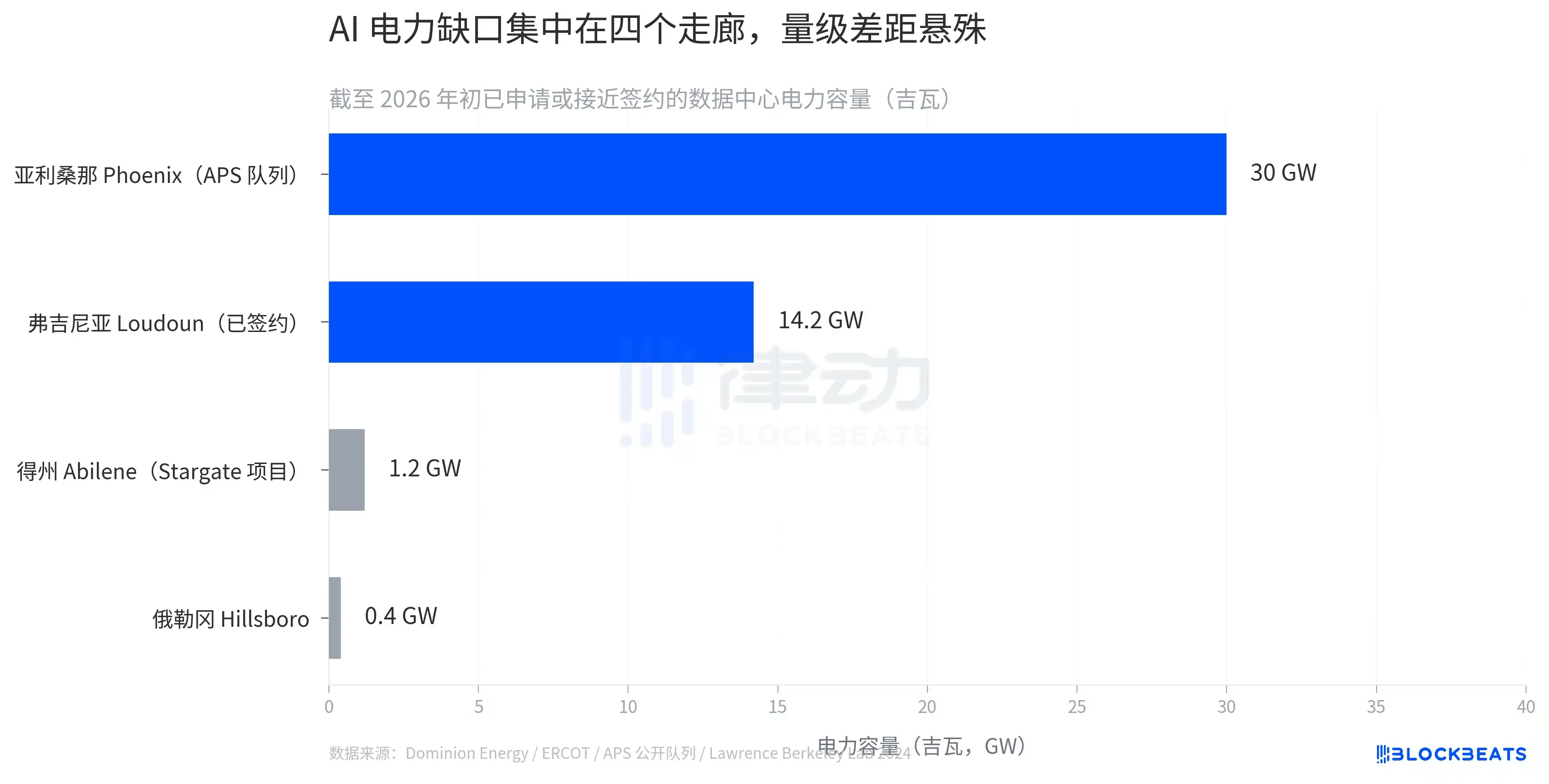

En el mismo informe de investigación, Morgan Stanley proporcionó otra cifra. La capacidad instalada de los centros de datos de EE.UU. era de 40 GW en 2024, llegará a 79 GW en 2027, y para 2028 habrá un déficit de aproximadamente 49 GW entre la demanda y la oferta, equivalente a una escasez del 20%. Este déficit no se distribuirá uniformemente entre los 50 estados.

Según las solicitudes de electricidad para centros de datos públicamente disponibles, el déficit se concentra en cuatro corredores. La cola pendiente en el área de servicio de APS, en Phoenix, Arizona, es de 30 GW; en el condado de Loudoun, Virginia, la capacidad ya firmada o casi firmada es de 14,2 GW; solo el proyecto Stargate, liderado por OpenAI en Abilene, Texas, requiere 1,2 GW; y en Hillsboro, Oregón, hay otros 0,4 GW. Las dos cifras tienen distintos enfoques: los 30 GW de Phoenix incluyen proyectos aún no decididos en colas de servicios públicos, mientras que los 14,2 GW de Loudoun son capacidad real cercana a la firma.

Esta es la base de la demanda para la valoración de 100.000 millones de Ford Energy. Cuando el crecimiento de la capacidad de la red en una región no puede seguir el ritmo de la demanda de electricidad de los centros de datos, se crea un espacio para el arbitraje del almacenamiento de energía. Por un lado, cargas de entrenamiento que apenas se pueden reducir en horas punta; por otro, una curva de oferta a la que la red no puede responder instantáneamente; en medio, queda un flujo de caja determinista para los proveedores de almacenamiento.

Pero competir por la electricidad tiene un costo. La pregunta es quién lo paga.

La factura llegó a Luisiana

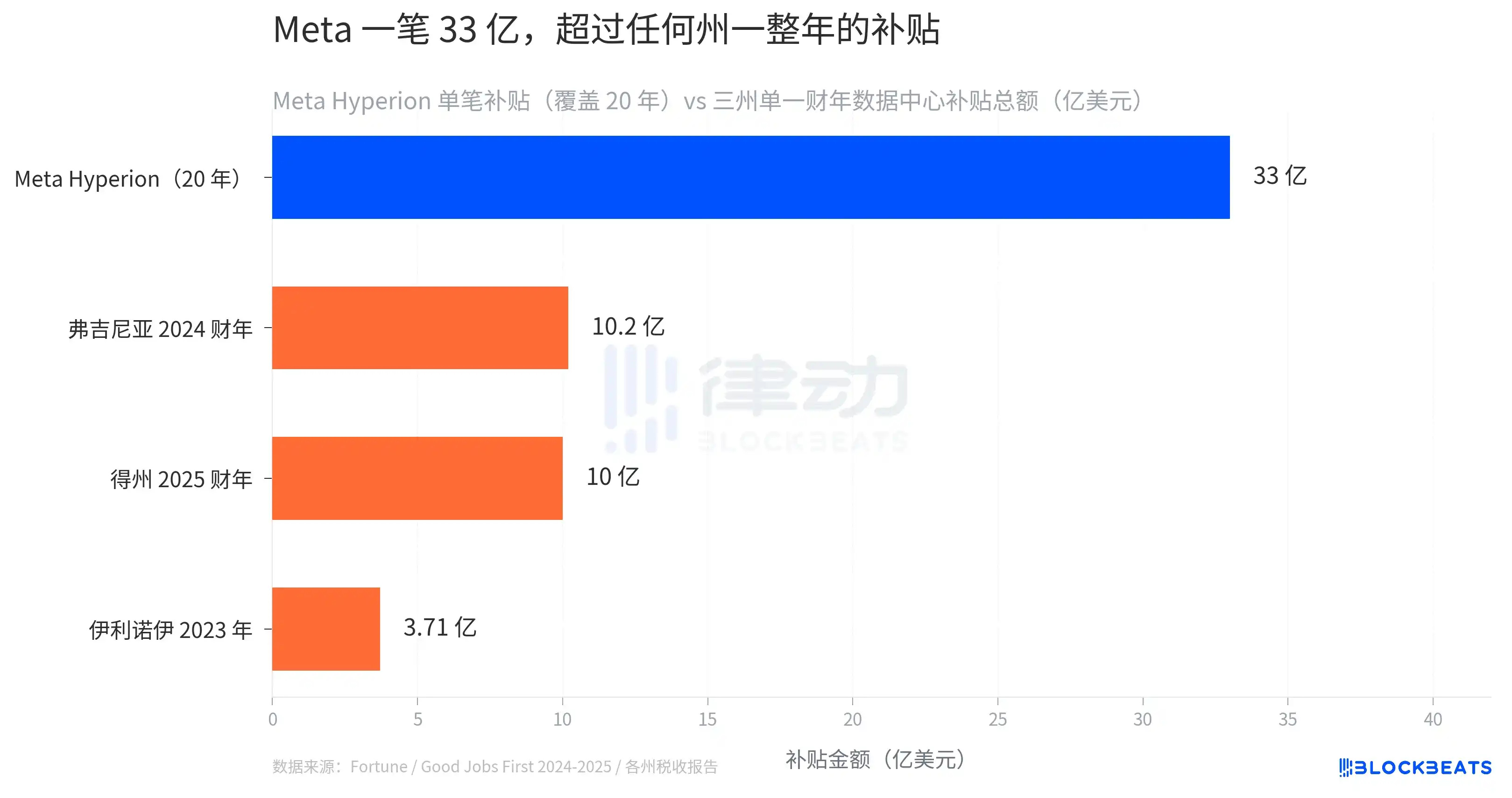

El 14 de mayo, Fortune publicó en portada el proyecto Hyperion de Meta en la parroquia de Richland, Luisiana. Este es el buque insignia del centro de datos de Meta, apostando por la "ventaja de la IA", con un coste de 100.000 millones de dólares. En julio de 2024, la comisión de la parroquia de Richland aprobó exenciones del impuesto sobre las ventas y del impuesto de uso por un total de 33.000 millones de dólares, cubriendo 20 años.

Esta exención supera la suma total de los presupuestos de policía de Luisiana durante 7 años.

Meta también obtuvo una exención del 60% del impuesto sobre la propiedad local mediante un acuerdo PILOT, a condición de contratar a 300 puestos de trabajo permanentes locales. Se prevé que el consumo eléctrico de este proyecto podría representar el 20% del consumo total de electricidad del estado.

La comparación clave está a nivel interestatal. Las exenciones del impuesto sobre las ventas para centros de datos en Texas en el año fiscal 2025 supusieron una pérdida total de unos 10.000 millones de dólares, convirtiéndose ya en la subvención industrial más cara del estado. Virginia, 10.200 millones en el año fiscal 2024; Illinois, 3.710 millones en 2023. Los 33.000 millones en subvenciones que Meta obtuvo para un solo proyecto superan la suma total de todas las subvenciones para centros de datos de cualquier estado en un año completo.

Este no es un caso aislado. Según Good Jobs First, al menos 36 estados han autorizado exenciones del impuesto sobre las ventas para centros de datos mediante legislación específica, y solo 11 de ellos hacen pública la lista de empresas beneficiadas. Los cálculos oficiales de algunos estados son más directos: por cada dólar de exención fiscal otorgado a centros de datos, las finanzas estatales pierden netamente entre 52 y 70 centavos. Los 80.000 millones que subió Ford se basan en la suposición implícita de que "esta carrera armamentística de subvenciones continuará".

Que la carrera armamentística de subvenciones continúe depende de que los legisladores estatales puedan explicar claramente por qué otorgan una exención que supera el presupuesto policial de 7 años. Esto se está volviendo más difícil.

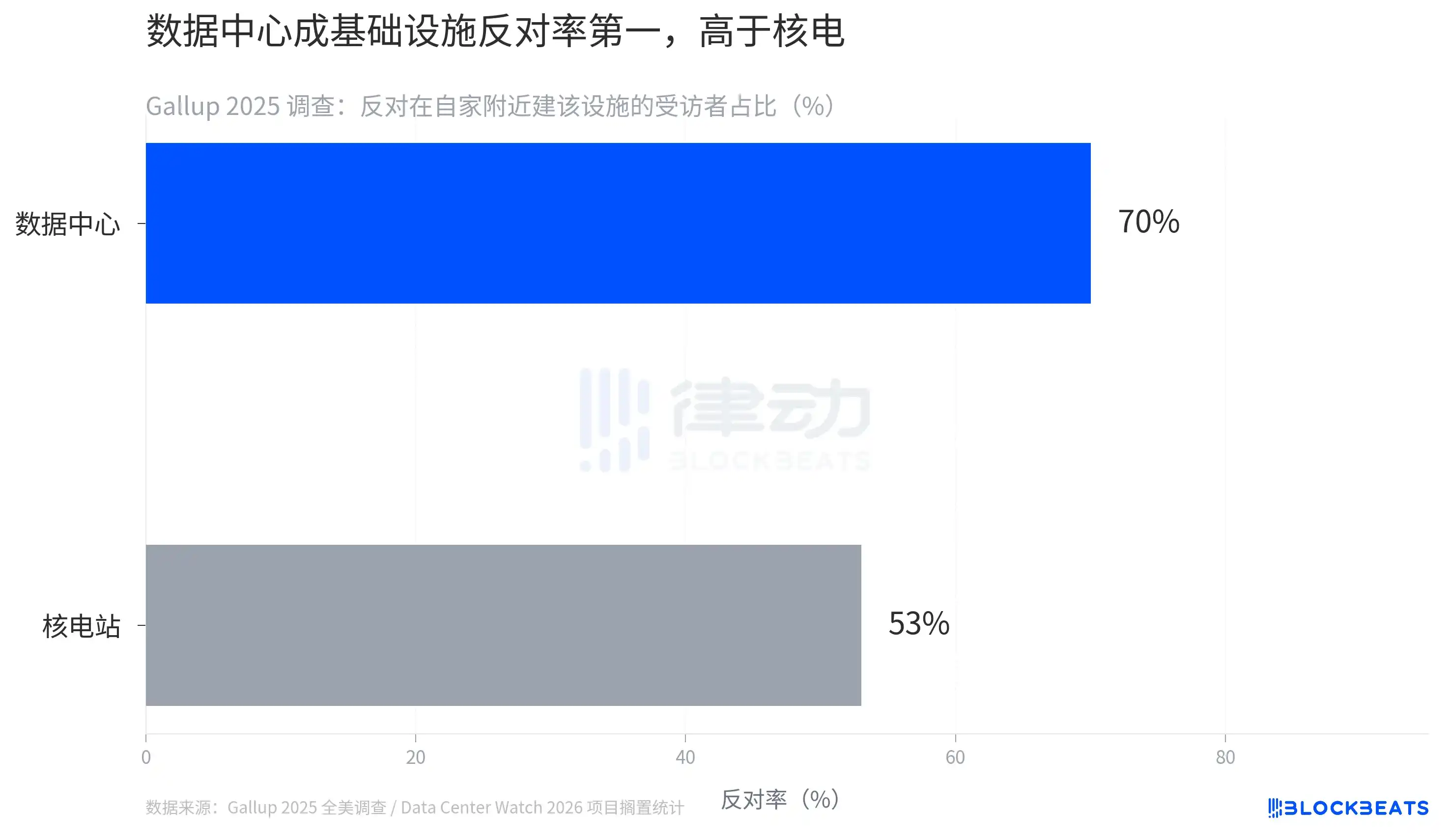

La tasa de oposición a los centros de datos ya supera a la de las centrales nucleares

Una encuesta nacional de Gallup de 2025 muestra que el 70% de los encuestados se opone a la construcción de un centro de datos cerca de su casa. En la misma encuesta, la tasa de oposición a las centrales nucleares fue del 53%. Los centros de datos son ya la infraestructura con la tasa de oposición más alta de EE.UU.

Esto no es un número abstracto. La base de datos de Data Center Watch, actualizada a principios de 2026, muestra que 69 jurisdicciones ya han suspendido o vetado la aprobación de centros de datos mediante resoluciones de suspensión o referéndums locales, congelando proyectos planificados por valor de 640.000 millones de dólares. En 2024, el condado de Loudoun, Virginia, perdió 267 millones de dólares para su sistema escolar público debido a las exenciones fiscales para centros de datos, y esta cuenta ya está en la mente de los votantes.

Las razones por las que los centros de datos son molestos son más complejas que las de las nucleares. Las centrales nucleares suelen estar a decenas de kilómetros de las zonas residenciales; los centros de datos están pegados a las zonas urbanas. Consumen refrigerante por agua, aumentan la carga de la red, generan ruidos de baja frecuencia, pero ofrecen pocos empleos locales, generalmente del orden de cientos, mucho menos que la densidad de trabajos de una acería o una fábrica de coches. Los 326 puestos operativos de Hyperion corresponden a 33.000 millones en exenciones, lo que equivale a un costo fiscal de 10 millones de dólares por puesto. El margen de explicación de los gobiernos locales se está reduciendo.

La ruta de realización de la valoración de 100.000 millones de Ford Energy necesita que esta red eléctrica siga funcionando: que las subvenciones se mantengan, que la competencia por la electricidad continúe, y que las voces de oposición no se conviertan en mandatos legales. Si algún eslabón se afloja, la revalorización inversa seguirá.

Los 80.000 millones que subió Ford, los 33.000 millones en subvenciones de Meta, la cola de 30 GW en Phoenix, la tasa de oposición del 70%, son lecturas de cuatro secciones transversales de la misma red eléctrica. Hasta ahora siguen siendo datos dispersos. En cuanto aparezca una restricción dura, ya sea escasez física de electricidad, una brecha en las finanzas estatales o el voto público, las demás se revalorizarán simultáneamente.