Escrito por: Prathik Desai

Compilado por: Block Unicorn

Pequeñas molestias a veces pueden salvar vidas.

Piensa en ese sonido en tu auto que no para de sonar para recordarte que te abroches el cinturón de seguridad. Este sonido constante es molesto, y muchas personas se han quejado de él. Pero es este sonido constante el que ha impulsado a innumerables personas a abrocharse el cinturón. ¿Y el resultado? Según estimaciones del Instituto de Seguros para la Seguridad en las Carreteras (IIHS) de EE. UU., solo en Estados Unidos, estos recordatorios constantes salvan aproximadamente 1500 vidas cada año. Realmente, un salvavidas.

Pequeñas molestias a veces también pueden ahorrarte grandes sumas de dinero.

Uno de los aspectos irritantes de la banca moderna es cuando, justo cuando crees que has completado una transferencia electrónica, te interrumpen. Ingresaste el número de cuenta, el número de ruteo y el nombre del beneficiario. En lugar de completar la transferencia de inmediato, el banco se detiene un momento para confirmar si el nombre del beneficiario coincide con la información de la cuenta. Esto añade un clic más, interrumpiendo el ritmo. En palabras de los equipos de productos, esto es como una fricción. Sin embargo, esta pausa se ha convertido en una de las formas más efectivas de seguridad en los pagos a nivel mundial.

El servicio de "Confirmación del Beneficiario" (Confirmation of Payee) proporcionado por Pay.UK permite a individuos e instituciones en el Reino Unido realizar transferencias, cubriendo actualmente más del 99% de las transacciones en varios canales de pago. El volumen de revisiones del servicio ha aumentado de 14,000 por mes en junio de 2020 a más de 70 millones por mes en julio de 2025. Ha reducido las transacciones erróneas de "cuenta incorrecta" en un 59% y las pérdidas económicas para los usuarios finales entre un 20% y un 40%.

Esto es crucial en un momento en que la industria financiera ha estado trabajando durante más de una década para hacer que las transacciones sean imperceptibles. Hemos visto esfuerzos como "un toque", "un deslizamiento", "clic para transaccionar", intentando que el dinero fluya silenciosamente en segundo plano. El instinto de la industria financiera a menudo es ver cada pausa como un defecto. A medida que la industria financiera evoluciona, se obsesiona cada vez más con la fluidez. Pero este desarrollo también nos recuerda repetidamente que ciertas llamadas "fricciones" son en realidad frenos necesarios que evitan que el sistema colapse.

La necesidad de frenos en las finanzas tradicionales

Hoy, la industria financiera ha incorporado estas medidas de limitación en cada nueva infraestructura que construye.

En Estados Unidos, los corredores con acceso al mercado deben implementar medidas de control de riesgo para limitar su exposición financiera y garantizar el cumplimiento normativo. La Comisión de Bolsa y Valores (SEC) de EE. UU., al aprobar la Regla 15c3-5, declaró que la regla estaba diseñada para abordar los riesgos asociados con el trading automatizado de alta velocidad y prevenir el acceso ilimitado a las bolsas.

La razón por la que el mundo financiero revive repetidamente esta lección es simple: una vez que los frenos fallan, el daño a menudo excede lo que las instituciones pueden soportar y recuperar.

En 1987, el Lunes Negro, el índice Dow Jones cayó un 22% en un solo día, y la Comisión Brady recomendó agregar un botón de pausa en los "mecanismos de corte" (circuit breakers), estableciendo que cuando el mercado cae un cierto porcentaje, el trading se suspende durante 15 minutos. Sin estas limitaciones, el Lunes Negro hizo que se evaporaran 1.7 billones de dólares en valor de mercado global en un solo día. Ajustado por inflación, esa pérdida equivale a más de 4.7 billones de dólares actuales, superando el PIB actual de Alemania, la tercera economía más grande del mundo.

Estos frenos le han hecho entender al mundo financiero que a veces la única manera de mantener la velocidad es detener la máquina brevemente. En otros casos, una pausa breve puede resolver el problema.

En agosto de 2012, Knight Capital Group experimentó una falla de software que hizo que sus computadoras compraran y vendieran millones de acciones en solo 45 minutos. Esta falla causó una pérdida de 440 millones de dólares en menos de una hora, llevando a este creador de mercado al borde de la bancarrota. Knight Capital Group optimizó su sistema para buscar velocidad, lo cual es crucial en el trading de mercado. Pero un sistema sin control, sin frenos, incluso el más rápido, puede paralizarse en un instante. ¿La lección? Cuanto más rápido es el sistema, más importantes son los mecanismos de frenado.

Las finanzas minoristas (retail) también enfrentan sus propios problemas.

Durante años, los corredores se han esforzado por hacer que los productos de alto riesgo sean fáciles de operar para impulsar el crecimiento de usuarios minoristas. Persistieron, pero finalmente perdieron confianza. En la acción disciplinaria contra Robinhood en 2021, FINRA señaló que la compañía no realizó la debida diligencia al aprobar a clientes para trading de opciones y dependió en gran medida de "bots de aprobación" automatizados y no supervisados. Esta organización sin fines de lucro de autorregulación responsable de la protección del inversionista afirmó que el sistema de Robinhood aprobaba clientes basándose en información inconsistente o ilógica. FINRA declaró que el sistema de la compañía permitía que solicitantes cuyo perfil de riesgo era claramente cuestionable fueran aprobados.

El sistema de Robinhood estaba optimizado para procesar solicitudes rápidamente, evitando que los clientes potenciales esperaran. Pero lo que le faltaba era una pausa significativa entre la curiosidad y la seguridad. Velocidad sí, pero sin frenos.

El extraño caso de las criptomonedas

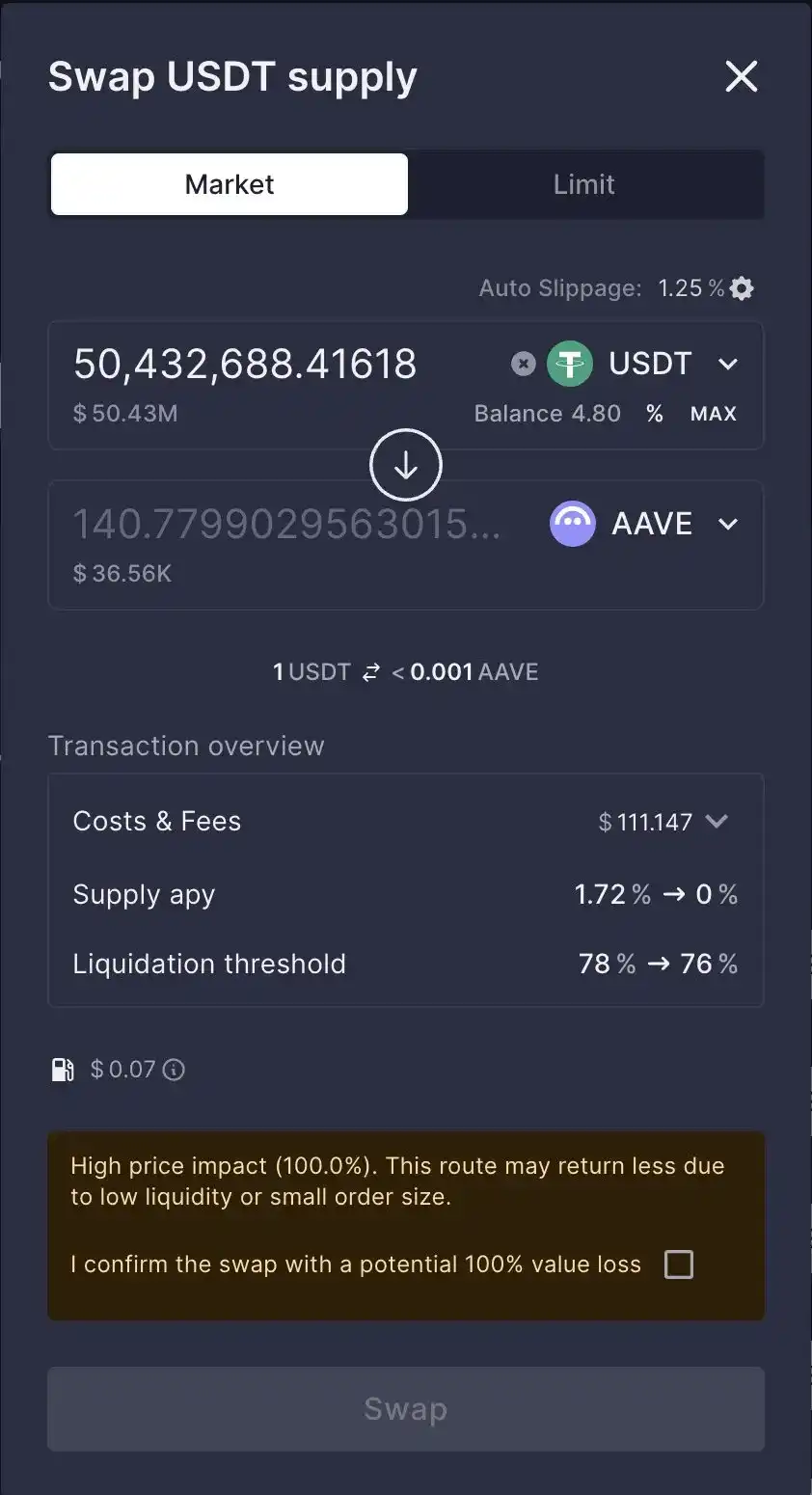

El reciente incidente de Aave-CoW en el espacio de las criptomonedas lleva la necesidad de mecanismos de frenado en las finanzas a una altura completamente nueva.

El 12 de marzo de 2025, un usuario ejecutó un canje de 50 millones de dólares a través de CoW Swap, un agregador de exchanges descentralizados (DEX) diseñado para proteger a los usuarios del front-running por parte de bots. Esta transacción se integró en el front-end del protocolo DeFi Aave. Debido a la falta de liquidez, el usuario terminó recibiendo tokens por valor de solo 36,930 dólares, habiendo pagado 50 millones.

Aunque Aave explicó en su análisis posterior al incidente que el usuario ignoró advertencias explícitas de alto impacto de precio, su fundador y CEO, Stani Kulechov, publicó en X que el equipo de Aave "investigará cómo mejorar estas salvaguardas".

Dejando a un lado la terminología, es evidente: una interfaz rápida permitió que una transacción catastrófica avanzara demasiado antes de que el sistema pudiera reaccionar. Aunque se podría cuestionar el juicio del usuario y su ignorancia de las advertencias, tratar esto como un incidente aislado es conveniente y contraproducente para el desarrollo de nuevas infraestructuras financieras como blockchain.

Si las criptomonedas quieren evitar repetir los errores del pasado, la solución está en construir capas de ejecución más inteligentes. Algunos protocolos de trading de Finanzas Descentralizadas (DeFi) ya se están moviendo en esta dirección.

Por ejemplo, Definitive.Fi argumenta que las grandes transacciones on-chain no deberían simplemente elegir la ruta técnicamente viable para su ejecución. Deberían ser simuladas antes de ser enviadas, validadas contra las condiciones reales del mercado, divididas en lotes más pequeños si es necesario, y enrutadas a través de pools de liquidez más amplios. Por lo tanto, un buen sistema de trading no solo debería verificar si puede completar la transacción, sino también cuál es la mejor ruta para completar la orden.

Para cualquier infraestructura emergente, la confianza y las garantías de seguridad adicionales no son características opcionales, y menos en el ámbito financiero. Un producto que facilita y hace conveniente transaccionar, pedir prestado o transferir fondos puede ayudar a su rápido crecimiento, pero cuando falla, las consecuencias son graves. Vimos este patrón en todos los casos de finanzas tradicionales mencionados anteriormente. Los sistemas intentan minimizar los puntos de fricción visibles—incluso si son limitaciones necesarias—, ocultan su complejidad y esperan que una experiencia de operación fluida gane la confianza de más consumidores.

Pero la confianza en el ámbito financiero rara vez se construye de esta manera. A menudo proviene de que las instituciones financieras identifiquen los momentos clave que requieren intervención y tomen medidas desagradables pero necesarias para detener la acción. Así es con el mecanismo de Confirmación del Beneficiario de Pay.UK. Si bien ser repetidamente solicitado para confirmar el nombre de la cuenta bancaria ciertamente no es una experiencia placentera, sí detiene la acción justo cuando un error podría ser costoso e irreversible.

Stani de Aave entiende esto bien. Por eso reconoció que los clientes no siempre tienen claro cómo fluye la orden, quién paga o si existe un canal de transacción mejor. En industrias emergentes como las criptomonedas y blockchain, esta comprensión es particularmente importante, ya que pocos usuarios comprenden los flujos técnicos de las transacciones y las consecuencias de cada clic. En este contexto, reconocer los puntos problemáticos y tomar medidas para abordarlos es crucial para aumentar la confianza del consumidor.

Lo complicado es que hay una línea muy fina entre los mecanismos de frenado y las molestias y fricciones aleatorias. Los buenos frenos no reducen la velocidad por completo, sino que aplican una resistencia sutil con un tiempo preciso. Tomando el ejemplo del incidente Aave-CoW, podemos imaginar un buen freno como una verificación de racionalidad económica. Permite que el sistema escanee más lugares de trading antes del enrutamiento, evita que la intención de la orden caiga en manos equivocadas, simula resultados antes de la ejecución y divide transacciones grandes para evitar que los usuarios sean penalizados por el tamaño de su operación. Estos mecanismos son clave para garantizar que la infraestructura financiera sea confiable.

Esta distinción es importante porque todavía existen puntos problemáticos en el ámbito financiero que necesitan ser resueltos. Por ejemplo, papeleo engorroso e inútil, procesos de cumplimiento ineficientes que ralentizan todo, tarifas ocultas disfrazadas como parte del proceso, y procesos de registro complicados y desalentadores que ahuyentan a nuevos usuarios.

Nada de esto debería ser defendido. Establecer "frenos" no es una defensa para diseñar productos más feos o agregar más ventanas emergentes, sino para diseñar un punto de pausa cuando un usuario está a punto de tomar una decisión irreversible basada en información incompleta. Especialmente cuando los clientes manejan órdenes grandes en condiciones de baja demanda del mercado, venden productos de alto riesgo, exploran nuevas formas de pago y realizan operaciones con un clic donde el riesgo es inmediato y la velocidad no es la consideración principal.

Aquí también hay implicaciones comerciales.

La industria financiera a menudo habla de construir salvaguardas después de lograr el ajuste producto-mercado (product-market fit). Este orden está equivocado. En finanzas, las salvaguardas son una parte integral del ajuste producto-mercado. Si se implementan correctamente, las salvaguardas ni siquiera se sienten como un obstáculo. El caso de Pay.UK lo confirma aún más: la "Confirmación del Beneficiario" no es una característica opcional antifraude, sino que se ha convertido en un "servicio práctico que los clientes esperan ver" cuando usan el sistema para transaccionar.

Las nuevas infraestructuras financieras, como blockchain, apuntan a ganar confianza y resistir errores, escándalos y presiones del mercado, al igual que las finanzas tradicionales. Pero no es fácil. Deben pensar más proactivamente en cómo ganar confianza antes de ganar usuarios, porque una vez que se gana la confianza, los usuarios naturalmente seguirán. Pero lo contrario no siempre es cierto.

Si blockchain puede aplicar frenos estratégicos, su velocidad superará a la de cualquier otra infraestructura financiera.