Fidelity Digital Assets ha utilizado un nuevo informe de investigación para presentar un argumento institucional más sólido a favor de bitcoin: no es que cada asignador deba poseerlo, sino que una posición cero ahora necesita defenderse activamente. En un estudio publicado el 25 de marzo, Chris Kuiper argumenta que el papel de bitcoin en las carteras ya no puede descartarse como una cuestión marginal, especialmente cuando los supuestos detrás de la mezcla clásica 60/40 están bajo presión.

El informe comienza con un enfoque inusualmente directo. "La pregunta central ya no es" si bitcoin merece consideración, dice Fidelity. En cambio, pregunta: "¿Cuál es su asignación actual de bitcoin, y por qué?" Para el equipo de investigación de la firma, la exposición cero aún puede ser válida, pero ahora requiere una "razón bien informada".

Exposición Mínima a Bitcoin, Gran Impacto en la Cartera

Ese argumento se basa primero en los números históricos de bitcoin. Fidelity dice que bitcoin ha sido el activo con mejor rendimiento en 11 de los últimos 15 años y, en múltiples horizontes temporales, ha registrado los rendimientos más altos, así como los rendimientos ajustados al riesgo más altos entre los activos que examinó. El informe reconoce la objeción familiar: la volatilidad de bitcoin sigue siendo la más alta del grupo, pero argumenta que los ratios de Sharpe y Sortino aún se comparan favorablemente, mientras que los bonos se han visto particularmente débiles tanto en términos nominales como ajustados a la inflación.

A partir de ahí, el documento intenta mover la discusión lejos de la filosofía y hacia la construcción de carteras. Fidelity se apoya en el límite máximo fijo de bitcoin (hard cap), su baja correlación a largo plazo con las principales clases de activos y su sensibilidad a la expansión monetaria.

Una de las afirmaciones macroeconómicas más fuertes del informe es que los cambios en el M2 global han explicado el 87% de los cambios de precio de BTC en los últimos 15 años en base r-cuadrado, aunque Fidelity señala explícitamente que la correlación por sí sola no prueba la causalidad. También argumenta que bitcoin y el oro son lo suficientemente similares como para compartir una narrativa de cobertura contra la inflación, pero lo suficientemente distintos como para seguir siendo complementarios en lugar de intercambiables en carteras diversificadas.

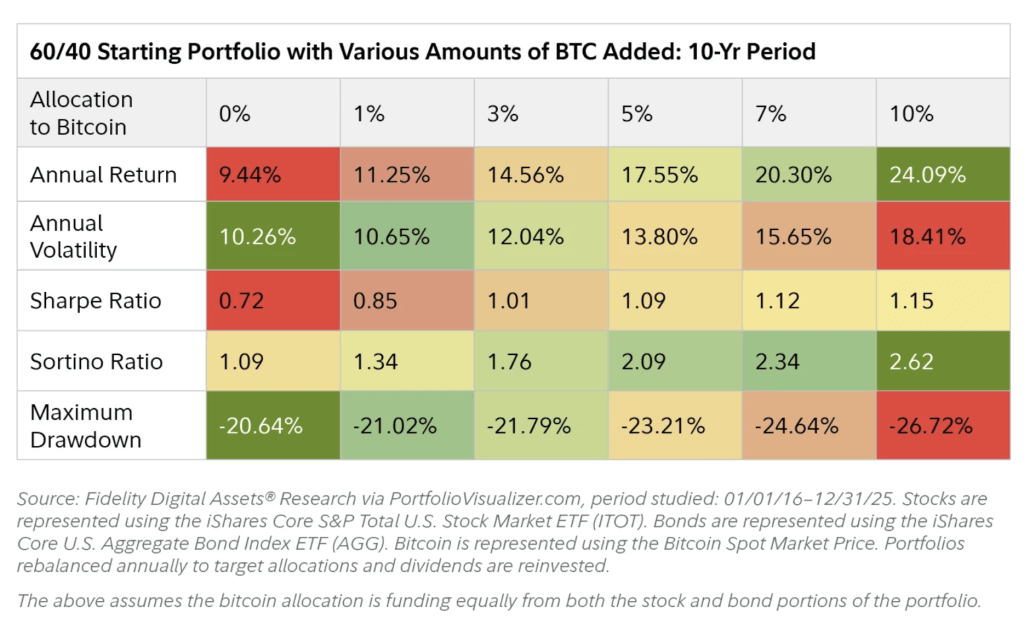

La sección más consecuente para los asignadores es el trabajo de cartera. Utilizando una cartera tradicional 60/40 de acciones estadounidenses y bonos agregados estadounidenses como caso base, Fidelity afirma que agregar BTC históricamente habría aumentado tanto los rendimientos anuales como los totales. La volatilidad aumentó, como se esperaba, pero el informe dice que el aumento fue compensado por rendimientos ajustados al riesgo más fuertes, con la mayor mejora en los ratios de Sharpe y Sortino mostrándose cuando las asignaciones pasaron del 1% al 3%.

Quizás más notable para los gestores conservadores, Fidelity dice que las pérdidas máximas (maximum drawdowns) no aumentaron tan dramáticamente como muchos supondrían, en parte debido a la baja correlación y en parte porque la rebalanceo anual evitó que la porción de bitcoin dominara la cartera.

El modelado de Fidelity se vuelve más agresivo más adelante en el documento. En un ejercicio de optimización media-varianza utilizando lo que llama supuestos conservadores para bitcoin (25% de rendimiento anual esperado y 50% de volatilidad), frente a un 14,5% de rendimientos esperados de acciones y un 2% para los bonos, la cartera de máximo Sharpe incluyó un 9,4% de bitcoin y ningún bono en absoluto.

Un ejercicio separado del Criterio de Kelly produjo una posición del 65% utilizando rendimientos anuales históricos, aunque Fidelity advierte inmediatamente que esto no es una recomendación de inversión y señala que supuestos más conservadores reducen esa cifra al 10%. El punto no es tanto que las instituciones deban adoptar esos pesos, sino que el perfil de pago asimétrico de BTC puede justificar asignaciones más grandes de lo que la intuición podría sugerir.

Ahí es donde el desafío del informe al 60/40 se vuelve explícito. Fidelity argumenta que la fortaleza de la última década en las carteras tradicionales fue ayudada por cuatro décadas de tasas de interés en descenso, valoraciones de acciones en alza y repetido apoyo político a los mercados crediticios.

Cuestiona si esos vientos de cola son duraderos. Sobre los bonos, el documento señala episodios de fuertes pérdidas, el aumento de las correlaciones entre acciones y bonos, y el riesgo de rendimientos reales negativos en un mundo de expansión persistente de la deuda; sobre las acciones, argumenta que las valoraciones elevadas pueden dejar a los mercados "precificados para la perfección" incluso si la IA y los modelos de negocio con poco capital (capital-light) apoyan los márgenes.

El informe se detiene antes de prescribir un peso universal para BTC, pero su mensaje es lo suficientemente claro. Fidelity no presenta a bitcoin como un reemplazo para todos los activos tradicionales o como una cobertura macroeconómica unidireccional. Argumenta que en un mundo donde los ingresos fijos (fixed income) pueden ya no ofrecer la misma lastre (ballast) y las valoraciones de las acciones ya reflejan altas expectativas, incluso una pequeña asignación de bitcoin puede producir lo que llama un "resultado material" a partir de un peso inicial no material.

Al cierre de esta edición; BTC cotizaba a $69,935.