Autor original: Todd Wenning

Compilado por: Deep Tide TechFlow

Guía: La teoría financiera académica clasifica el riesgo en riesgo sistémico y riesgo idiosincrático. Del mismo modo, los retrocesos de las acciones también se dividen en dos tipos: retrocesos sistémicos impulsados por el mercado (como la crisis financiera de 2008) y retrocesos idiosincráticos específicos de la empresa (como el colapso actual de las acciones de software debido a la preocupación por la IA).

Todd Wenning señala, tomando a FactSet como ejemplo: durante un retroceso sistémico, puedes aprovechar la ventaja conductual (paciencia para esperar a que el mercado se recupere); pero en un retroceso idiosincrático, necesitas una ventaja analítica: una visión más precisa que la del mercado sobre cómo será la empresa dentro de diez años.

Ante el impacto actual de la IA en las acciones de software, los inversores deben distinguir: ¿se trata de un pánico temporal del mercado o la ventaja competitiva (foso) realmente se está erosionando?

No utilices una solución conductual tosca para resolver un problema que requiere un análisis detallado.

Texto completo:

La teoría financiera académica sostiene que existen dos tipos de riesgo: sistémico e idiosincrático.

- Riesgo sistémico es el riesgo inevitable del mercado. No se puede eliminar mediante la diversificación, y es el único tipo de riesgo por el que se es compensado.

- Por otro lado, el riesgo idiosincrático es un riesgo específico de la empresa. Dado que puedes comprar de forma barata una cartera diversificada de negocios no correlacionados, no serás compensado por asumir este tipo de riesgo.

Podemos discutir la Teoría Moderna de Portafolios otro día, pero el marco sistémico-idiosincrático es útil para comprender los diferentes tipos de retrocesos (caída porcentual desde el pico hasta el valle de una inversión) y cómo nosotros, como inversores, deberíamos evaluar las oportunidades.

Desde que tomamos nuestro primer libro de inversión en valor, se nos ha enseñado a aprovechar al Señor Mercado cuando está desanimado durante las ventas de acciones. Si mantenemos la calma cuando él pierde la cordura, nos demostraremos como inversores de valor estoicos.

Pero no todos los retrocesos son iguales. Algunos son impulsados por el mercado (sistémicos), mientras que otros son específicos de la empresa (idiosincráticos). Antes de actuar, necesitas saber qué tipo estás viendo.

Generado por Gemini

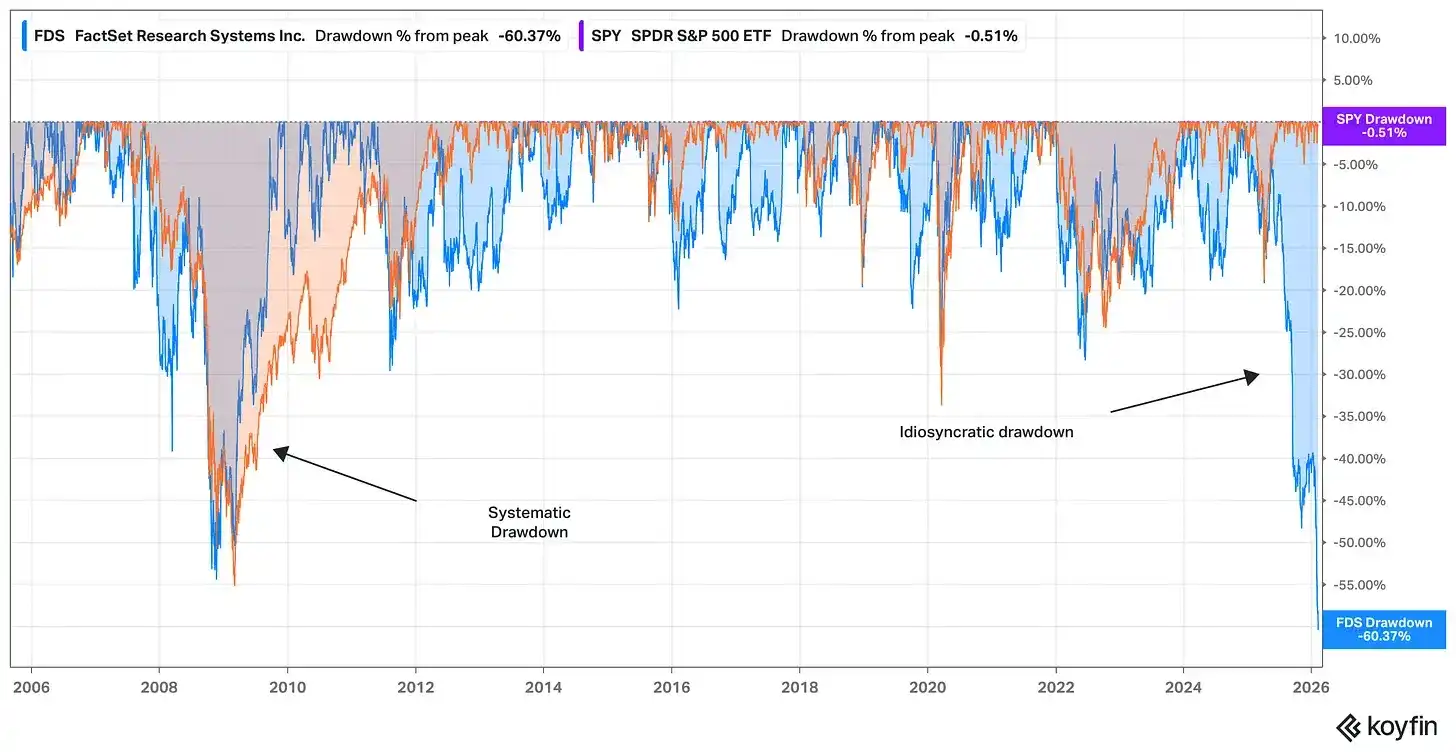

La reciente venta de acciones de software debido a preocupaciones sobre la IA ilustra esto. Veamos el historial de retrocesos de 20 años entre FactSet (FDS, azul) y el S&P 500 (medido a través del ETF SPY, naranja).

Fuente: Koyfin, al 12 de febrero de 2026

El retroceso de FactSet durante la crisis financiera fue principalmente sistémico. En 2008/09, todo el mercado estaba preocupado por la durabilidad del sistema financiero, y FactSet no pudo evitar estas preocupaciones, especialmente porque vende productos a profesionales financieros.

En ese momento, el retroceso de la acción tenía menos que ver con el foso económico de FactSet y más con si el foso de FactSet importaría si el sistema financiero colapsaba.

El retroceso de FactSet en 2025/26 es lo contrario. Aquí, la preocupación se centra casi por completo en el foso de FactSet y su espacio de crecimiento, junto con una preocupación generalizada de que las capacidades aceleradas de la IA están alterando el poder de fijación de precios en la industria del software.

En un retroceso sistémico, puedes hacer una apuesta de arbitraje temporal de manera más razonable. La historia muestra que los mercados tienden a recuperarse, y las empresas con fosos completos pueden incluso emerger más fuertes que antes, por lo que si estás dispuesto y eres capaz de mantener la paciencia mientras otros entran en pánico, puedes aprovechar un apetito sólido para utilizar una ventaja conductual.

Foto de Walker Fenton en Unsplash

Sin embargo, en un retroceso idiosincrático, el mercado te dice que algo anda mal con el negocio en sí. En particular, sugiere que el valor final del negocio es cada vez más incierto.

Por lo tanto, si esperas aprovechar un retroceso idiosincrático, necesitas tener una ventaja analítica además de una ventaja conductual.

Para tener éxito, necesitas tener una visión más precisa que la que el precio de mercado sugiere actualmente sobre cómo será la empresa dentro de diez años.

Incluso si conoces bien una empresa, esto no es fácil de hacer. Las acciones normalmente no caen un 50% en relación con el mercado sin una razón. Muchos tenedores que antes eran estables, incluso algunos inversores a los que respetas por su investigación profunda, tuvieron que rendirse para que esto sucediera.

Si vas a intervenir como comprador durante un retroceso idiosincrático, necesitas tener una respuesta que explique por qué estos inversores, por lo demás informados y reflexivos, se equivocaron al vender, y por qué tu visión es correcta.

Hay una delgada línea entre la convicción y la arrogancia.

Ya sea que tengas una acción en retroceso o quieras iniciar una nueva posición en una, es importante que entiendas qué tipo de apuesta estás haciendo.

Los retrocesos idiosincráticos pueden tentar a los inversores en valor a comenzar a buscar oportunidades. Antes de arriesgarte, asegúrate de no estar usando una solución conductual tosca para resolver un problema que requiere un análisis detallado.

Mantén la paciencia, mantén el enfoque.

Todd