Autor: Eddie Xin, analista principal del grupo OSL

«Nos estuvieron jodiendo todo el tiempo (They were fcking us the whole time)».

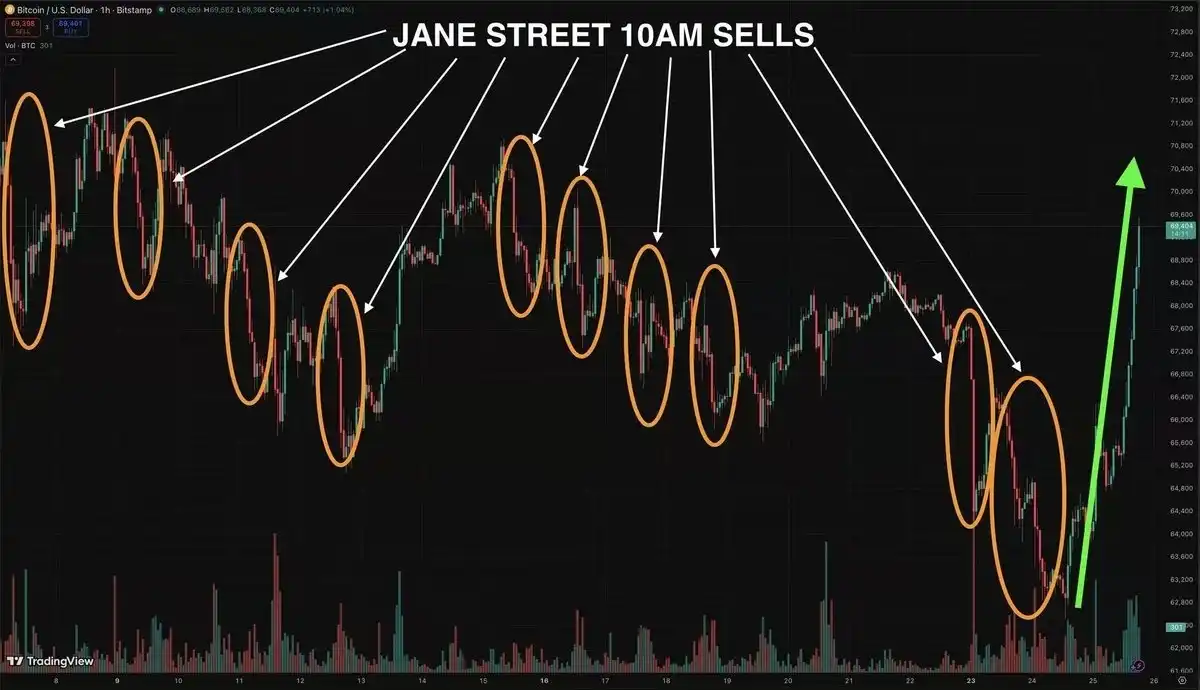

Este improperio, difundido en Reddit y CT (Crypto Twitter) tras la demanda judicial, acompañado de una épica compresión de ventas en corto con una liquidación de más de 2,4 billones de dólares, dirigió la ira del mercado hacia el mismo objetivo: Jane Street Capital.

A las 10 AM, el punto de congelación de liquidez del mercado asiático en los últimos meses, con la demanda del Departamento de Justía de EE.UU., finalmente reveló la punta del iceberg. Todo se originó en Jane Street Capital, un creador de mercado de élite de Wall Street fundado en el año 2000, acusado de haber ejecutado un «juego de manos» durante meses, mediante arbitraje de ETF en el mercado, entre el libro de órdenes de spot y derivados, aprovechando el mecanismo de suscripción y reembolso (Creation & Redemption) de los ETF spot.

Hasta que una demanda judicial llevó esta controversia a la vista del público, la discusión en torno al mecanismo de arbitraje de ETF y la estructura de descubrimiento de precios se calentó rápidamente, el mercado rebotó violentamente, produciéndose una épica compresión de ventas en corto (Short Squeeze) con un volumen de liquidación de más de 2,4 billones de dólares.

Pero, ¿fue Jane Street realmente el villano que apretó el botón de supresión? Esta es una pregunta que vale al menos 10 mil millones de dólares.

一、¿Realmente Jane Street suprimió el precio de BTC?

Esta pregunta merece una respuesta precisa. Lo primero y más importante es entender que esto no es solo un problema de Jane Street.

Es un problema sobre las características estructurales de la arquitectura del ETF de Bitcoin, aplicable por igual a cada Participante Autorizado (Authorized Participant, AP por sus siglas en inglés) en el ecosistema. Solo para el IBIT de BlackRock, esta lista incluye a Jane Street Capital, JPMorgan, Macquarie, Virtu Americas, Goldman Sachs, Citadel Securities, Citigroup, UBS y el Banco Holandés.

El papel de estas instituciones está profundamente malinterpretado, incluso entre veteranos experimentados de la industria, y esta incomprensión merece ser corregida antes de sacar cualquier conclusión.

Lo primero que hay que saber sobre los AP es que ocupan un caso marginal excepcional en el marco regulatorio de Reg SHO (normativa de la SEC sobre ventas en corto descubiertas). Por ejemplo, Reg SHO requiere que los vendedores en corto localicen las acciones (locate stock) antes de vender en corto, pero los AP obtienen una exención en virtud de sus derechos contractuales para participar en suscripciones y reembolsos.

Aunque suena procedural, sus consecuencias prácticas son significativas: significa que cualquier AP puede crear participaciones a voluntad — sin costos de préstamo de valores, sin los requisitos de capital tradicionalmente asociados a las ventas en corto, y sin una fecha límite estricta para cerrar posiciones, aparte de plazos comerciales razonables.

Esta es la zona gris: una exención regulatoria diseñada para una creación de mercado de ETF ordenada, es estructuralmente indistinguible de un arbitraje regulatorio de duración inigualable. Esta exención no es exclusiva de una sola empresa. Es un prerrequisito para ser miembro del club de AP.

二、¿Qué implica esta exención de AP?

Normalmente, si el IBIT cotiza por debajo de su Valor Liquidativo (NAV), se esperaría que compradores arbitrajistas intervengan, canjeen participaciones por bitcoin y cierren la diferencia. Pero cualquier AP es en sí mismo ese comprador arbitrajista, ellos controlan la tubería, lo que significa que su motivación para cerrar esta brecha es diferente a la de un tercero, un escritorio de trading sin derechos de suscripción y reembolso.

Suena complejo, pero se entiende mejor con una simple analogía:

Primer nivel: ¿Qué es un «cierre de brecha» normal?

Supongamos que en el mercado hay una caja sorpresa (este es el ETF IBIT), todos saben que la caja contiene un vale real de bitcoin por valor de 100 dólares (este es el NAV). Pero hoy el mercado está en pánico y el precio de la caja cae a 95 dólares.

Por lógica normal, un comerciante inteligente (comprador arbitrajista) sin duda compraría frenéticamente la caja por 95 dólares, luego iría a la oficina oficial para abrirla, cambiarla por 100 dólares en bitcoin y venderla, ganando 5 dólares de diferencia sin riesgo.

Y precisamente porque todos comprando las cajas para arbitraje, el precio de la caja pronto sería impulsado al alza por la compra, volviendo a 100 dólares. Esto se llama «cerrar la brecha».

Segundo nivel: El AP con el «canal monopolizado»

Pero en el mundo real del ETF de Bitcoin, las empresas de trading comunes y los minoristas no están calificados para ir a la oficina oficial a «abrir la caja sorpresa» (es decir, no tienen derechos de suscripción y reembolso), solo unos pocos grandes bancos de inversión de Wall Street (AP) con privilegios pueden hacer esto, es decir, los AP monopolizan el único canal para cambiar el ETF por bitcoin real (ellos controlan la tubería).

Tercer nivel: ¿Por qué los AP no juegan según las reglas del arbitraje?

Si fuera un comerciante tercero normal, al ver esta diferencia de 5 dólares sin riesgo, actuaría de inmediato, pero los AP son diferentes, calcularán una cuenta más astuta: «Total, solo yo puedo abrir la caja, ¿por qué debería apurarme? Si deliberadamente no llevo el precio de vuelta a 100 dólares, sino que uso la ilusión del bajo precio actual de 95 dólares para ir a otro casino (como el mercado de futuros de bitcoin) y vender en corto o comprar, ¡podría ganar 20 dólares!»

Resumiendo en una frase: el mercado originalmente tenía un mecanismo de autocorrección (si cae mucho, alguien comprará para arbitraje y elevará el precio), pero, debido a que el «único interruptor» para ejecutar este mecanismo de corrección está en manos de los AP, y los AP descubren que «no corregir, mantener la diferencia» les permite ganar más en otro lugar, por lo que no tienen ningún incentivo para llevar el precio de vuelta a niveles normales.

Los minoristas esperan ansiosamente que el ejército arbitrajista salve el precio, sin saber que el único ejército arbitrajista (AP) está justo al lado usando esta diferencia para ganar dinero en otros mercados.

三、El problema no es Jane Street, sino la arquitectura de los AP

La exposición al riesgo de venta en corto del IBIT podría cubrirse en principio con una posición larga en bitcoin spot, pero esto no es obligatorio, siempre que el instrumento elegido mantenga una estrecha correlación.

El sustituto obvio son los futuros de BTC, especialmente considerando su eficiencia de capital. Esto significa, en efecto, que si el instrumento de cobertura son futuros y no el spot, entonces el spot nunca se compra, y dado que el comprador arbitrajista natural elige no comprar el spot, esta brecha no puede cerrarse a través del mecanismo natural de arbitraje.

Es notable que la base spot/futuros es en sí misma el tema de todo un grupo de operadores de base, que se dedican a mantener esta relación estrecha. Pero cada separación entre el instrumento de cobertura y el activo subyacente introduce riesgo de base impuro (dirty basis risk), un riesgo que se acumula en toda la estructura — y en condiciones de estrés, el riesgo de base es precisamente donde aparece la desalineación del mercado.

La última pieza del rompecabezas involucra la reciente aprobación por la SEC de la suscripción y reembolso en especie (in-kind creation and redemption). Bajo el régimen anterior de solo efectivo (cash-only), se requería que los AP entregaran efectivo al fondo, luego el custodio usaba este efectivo para comprar bitcoin spot; esta acción de compra era un regulador estructural — como consecuencia mecánica de la suscripción, forzaba la compra de spot.

La suscripción y reembolso en especie elimina esto por completo; ahora cualquier AP puede entregar bitcoin directamente, pudiendo elegir el momento y la contraparte de su obtención: escritorios OTC, precios negociados, minimizando el impacto en el mercado.

La interpretación más amplia de esta flexibilidad es que un AP puede mantener posiciones derivadas destinadas a capturar la tasa de financiación o los beneficios de volatilidad durante la ventana de tiempo entre el establecimiento de la posición corta y la finalización de la entrega en especie — asegurando al mismo tiempo que cada paso individual aún se ajuste a la definición de actividad legítima de AP.

Y este es precisamente el meollo del problema: el comienzo parece una actividad normal de creación de mercado, el final también parece una actividad normal de creación de mercado, es el proceso intermedio el que es difícil de clasificar claramente. Esto no es una acusación contra ninguna empresa individual. Cada AP en la lista del IBIT, y por extensión cada AP de cada ETF de Bitcoin, opera dentro del mismo marco estructural, disfruta de las mismas exenciones y, por lo tanto, posee la misma capacidad teórica. Si alguno de ellos ejerció esta capacidad de una manera que raya en actividades coordinadas, esta pregunta cae completamente dentro del ámbito de los «acuerdos de monitoreo compartido» que la SEC exigió firmar al aprobar los ETF.

Si estos acuerdos son suficientes para capturar comportamientos que abarcan simultáneamente los mercados spot, de futuros y de ETF (incluso incluyendo plataformas de trading extraterritoriales), sigue siendo una cuestión realmente abierta.

En pocas palabras, Jane Street solo fue puesta en el centro de atención, el verdadero problema está enterrado en la arquitectura subyacente del ETF de Bitcoin, diseñada por veteranos de Wall Street. Ningún AP está suprimiendo explícitamente el precio de Bitcoin, lo que la estructura de AP puede suprimir es la integridad del mecanismo mismo de descubrimiento de precios, lo que puede tener un impacto mucho más profundo que lo anterior.

Por lo tanto, la pregunta que realmente vale la pena hacer no es si una empresa específica es la villana, sino si un marco regulatorio establecido para las finanzas tradicionales del siglo XX es adecuado para custodiar un activo emergente del siglo XXI cuyo «valor reside en estar fuera del control de los organismos reguladores».

Quizás esta sea la matrícula que el mercado de criptomonedas debe pagar para entrar en la «era de las grandes instituciones». Después de todo, aunque anhelamos la irrigación de liquidez de Wall Street, no queremos aceptar pasivamente el juego de caja negra que construyen utilizando exenciones regulatorias.

Esta no es solo la respuesta sobre Jane Street, es la pregunta final sobre la era del ETF de Bitcoin.