En cuanto a las opiniones del mercado, básicamente hay un sentimiento generalizado de pesimismo. En los grupos de trading puramente técnico ya se habla de caídas por debajo de los 50,000. Los analistas también son muy pesimistas;普遍认为已经很难有好的创新跑出来了, y advierten que la atención y el capital están siendo absorbidos severamente por el ecosistema de IA.

La estrategia de la que hablé la semana pasada era abandonar la mayoría de las altcoins y cambiarse a activos principales, concentrándose básicamente en BTC y ETH. De los activos alternativos, solo mantuve algunos proyectos con flujos de caja reales, como AAVE, LINK, etc. Las cadenas de bloques y L2 básicamente las cambié por ETH.

Comparado con el ciclo anterior, creo que me he vuelto muy conservador. Tras el mercado bajista de LUNA, compré grandes cantidades de altcoins para comprar en la caída. Aunque al final el balance general fue rentable, e incluso fui testigo de proyectos que resurgieron como AAVE, también viví demasiadas historias que terminaron en cero.

La situación en este ciclo es un poco diferente. Creo que hay muy pocas altcoins que hayan sido injustamente castigadas. La capacidad de cálculo y evaluación del mercado ha mejorado mucho, y "encontrar gangas" no es tan fácil.

Especialmente en este ciclo hay una gran cantidad de proyectos sin negocios reales, y también proyectos renacidos para cumplir con rondas de financiación anteriores. Estos proyectos son muy peligrosos.

Por supuesto, si realmente surge una buena oportunidad, la tomaré, pero actualmente es casi imposible de ver.

Gracias por leer CM's DeFi! Suscríbete gratis para recibir nuevas publicaciones y apoyar mi trabajo.

Suscribirse2. Controversia de poder de gobernanza entre Aave DAO y Aave Labs

Recientemente ha habido mucha discusión. Escribí un artículo al respecto, recomiendo su lectura. Detrás de esto también está el dilema de gobernanza que enfrenta toda la industria.

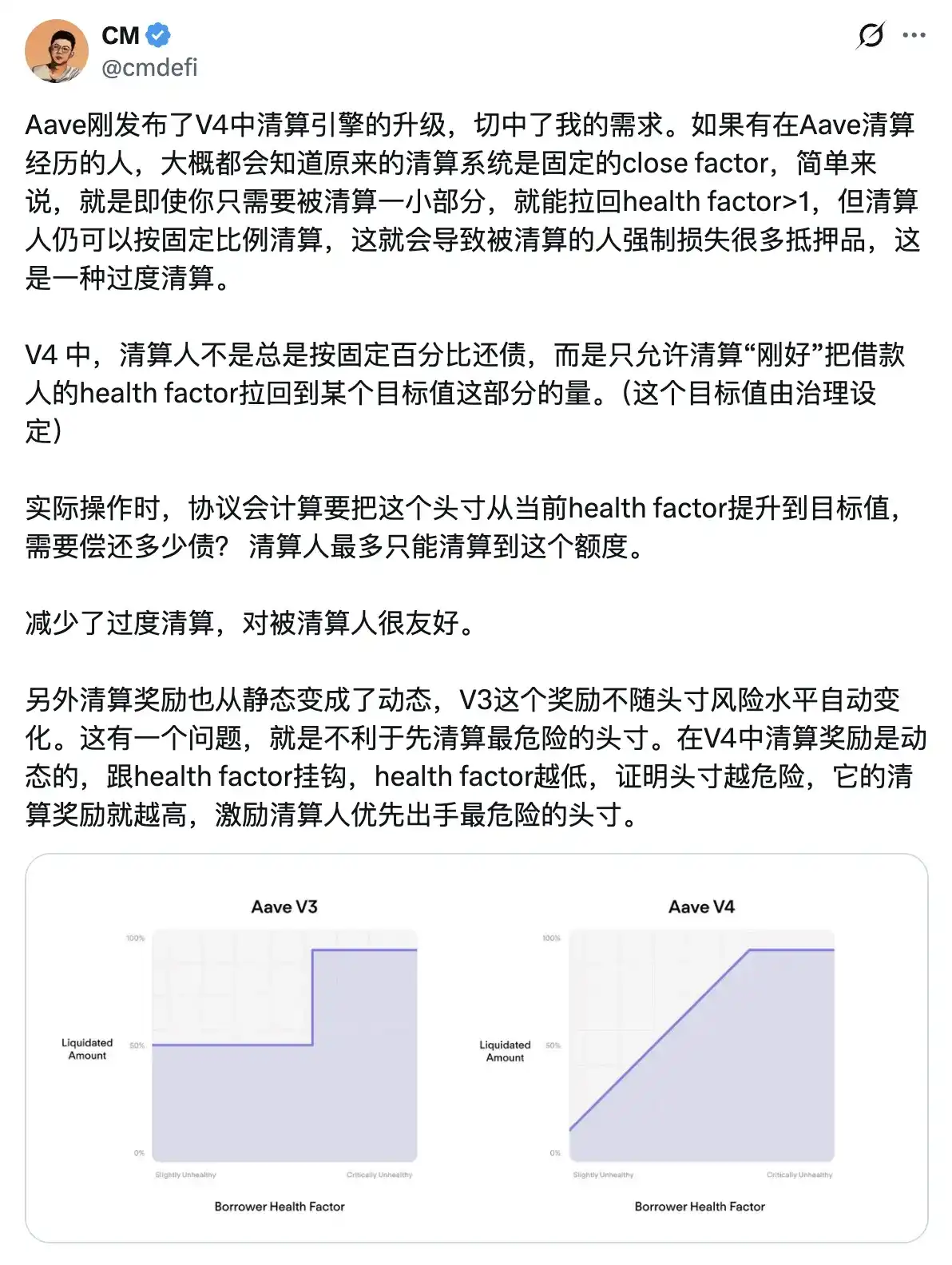

3. Aave V4 actualizó su mecanismo de liquidación, reduciendo las liquidaciones excesivas.

4. Sobre las cadenas de stablecoins que han sido furor este ciclo

Este sector se encuentra en una situación un poco incómoda en este momento, y la interpretación del mercado también es problemática. Cuando Plasma se lanzó, mucha gente pensó que le quitaría el negocio a otras cadenas, que se llevaría la cuota de USDT, pero en realidad el impacto en Ethereum, Tron, etc., ha sido muy pequeño. Incluso con grandes recompensas en tokens, no han logrado una cuota de mercado significativa.

La narrativa real de este sector es abrir el mercado de stablecoins fuera del ecosistema. Después de todo, en el contexto de la aprobación de la ley de cumplimiento de stablecoins en este ciclo, emprender en stablecoins es un sector que ocupa un momento oportuno y una posición ventajosa. Pero hasta ahora no se ha visto a ninguno capaz de lograr esto, aunque la dificultad también es grande. Creo que en el futuro esto será un factor clave para poner a prueba una L1 de stablecoins, en lugar de saturar continuamente el mercado existente de stablecoins.

5. Sector de tokenización de acciones y RWA (Activos del Mundo Real)

La DTCC (Depository Trust & Clearing Corporation) recibió la aprobación de la SEC para su plan de tokenización de activos. Esta noticia ha vuelto a llamar la atención del mercado sobre este sector. En cuanto a la tendencia, la SEC tiene una actitud muy abierta y de apoyo para impulsar esto, y hay documentos, detalles y estándares.

DTCC (Depository Trust & Clearing Corporation) es un proveedor líder de infraestructura del mercado financiero global, procesando más del 90% de las transacciones de acciones, bonos y letras del Tesoro estadounidenses a nivel mundial.

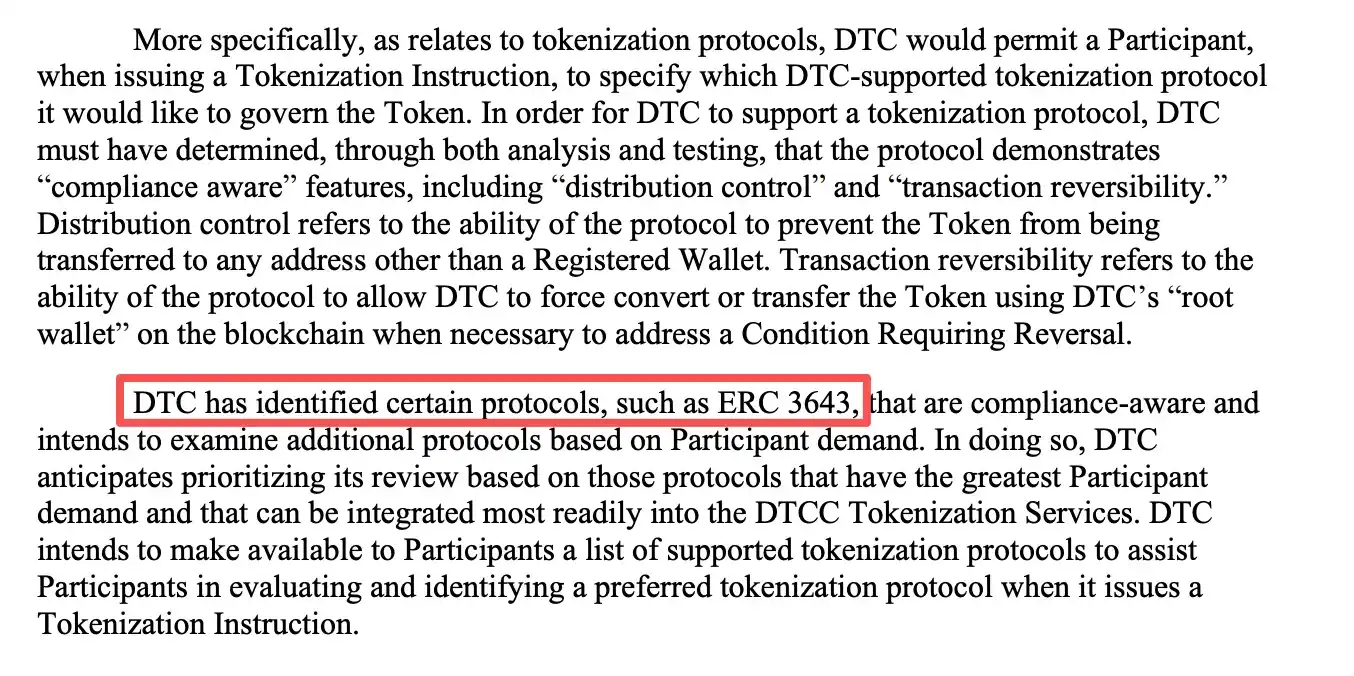

En primer lugar, algunos estándares definidos en la carta de no objeción de la SEC para una "blockchain que cumple los requisitos": (extracto)

-

Confiabilidad y resiliencia: La red blockchain debe demostrar alta confiabilidad y resiliencia, incluyendo una evaluación basada en disponibilidad, rendimiento y registros de interrupciones históricas, para prevenir interrupciones operativas.

-

Soporte de funciones de cumplimiento: Solo los participantes de DTCC pueden registrar billeteras, y son totalmente responsables de la actividad de las billeteras. La red debe admitir funciones conscientes del cumplimiento, incluido el control de distribución (evitar transferencias a billeteras no registradas) y la reversibilidad de transacciones (permitir que DTCC, a través de una billetera raíz, fuerce la conversión o transferencia para manejar "condiciones de reversión" como entradas erróneas, tokens perdidos o comportamientos maliciosos).

-

Observabilidad: Incluso al usar funciones de privacidad (como pruebas de conocimiento cero), la red debe permitir que DTCC observe todas las transferencias de tokens directamente o mediante tecnología de soporte.

-

Evaluación de billeteras: DTCC necesita evaluar por sí mismo las billeteras registradas para confirmar el cumplimiento de los requisitos de la Oficina de Control de Activos Extranjeros (OFAC).

El enlace al documento fuente lo pegué aquí →Haz clic para leer

Por aquí, creo que si tuviera que elegir entre las cadenas existentes, sigo pensando que Ethereum/L2 es la más adecuada. Especialmente porque el texto original de la SEC menciona explícitamente ERC-3643, citado en la carta de la SEC como un ejemplo de protocolo consciente del cumplimiento, que admite control de distribución y reversibilidad de transacciones. Además, DTCC ya había utilizado Ethereum previamente para proyectos piloto (Project Whitney 2020).

Otro impacto es sobre algunos proyectos RWA existentes. Muchas interpretaciones del mercado son negativas, pero aquí hay un error de comprensión. Mi interpretación personal sigue siendo más bien positiva.

En primer lugar, esto está dirigido a clientes institucionales (principalmente para participantes del DTC y sus clientes, estos participantes suelen ser instituciones financieras como bancos, brókeres y gestores de activos). No tiene una relación directa con los minoristas, por lo que no entra en conflicto con los productos existentes de tokenización de acciones como Ondo (en este punto la interpretación del mercado es errónea). Para los clientes institucionales, la mejora es una liquidación más rápida y una mayor eficiencia, abriendo la posibilidad de operar 24/7, y poder lograr cierta gestión automatizada a través de contratos inteligentes (reduciendo la intervención manual).

Desde la perspectiva del minorista, una liquidación institucional más rápida y de menor coste podría llevar a los brókeres (como Robinhood o Fidelity) a reducir las comisiones o tarifas, traspasándoselo a los minoristas. Cuando los minoristas operan a través de productos institucionales (como ETF o fondos mutuos), podrían experimentar una ejecución de órdenes más rápida y una mejor descubrimiento de precios. Del mismo modo, al usar productos como Ondo, en teoría también podrían beneficiarse, porque su base también depende de la eficiencia de ejecución de las instituciones fuera de la cadena.

Así que esta relación es微妙. La SEC está empezando a apoyar la tokenización de acciones en actitud, y técnicamente también está avanzando. Pero para negocios en "zonas grises" en cadena como Ondo, no está claro cómo se regularán, al mismo tiempo que aún pueden beneficiarse bajo las políticas actuales. Supongo que a corto plazo seguirá siendo un estado de abandono, cuando crezca la escala puede ser diferente, lo veremos entonces. Por ahora, mi interpretación es positiva.

(Este mes, la Comisión de Bolsa y Valores de EE. UU. (SEC) puso fin formalmente a su investigación de dos años sobre Ondo Finance y confirmó que no presentará cargos).

6. Los tokens de acciones de Ondo pueden soportar transacciones individuales de 100,000 dólares en cadena

En realidad, no hay tanta liquidez en cadena. ¿Cómo se logra esto?

Utiliza una forma muy inteligente: acuña su propio stablecoin, USDon. Luego, cuando hay demanda de compra, simplementeña directamente el token de acción, usando su USDon como puente, por lo que no necesita liquidez externa, porque tanto el token de acción como el USDon están bajo su control, en teoría con liquidez infinita. Por el contrario, cuando alguien vende, primero destruye el token de acción, luego lo convierte en USDon según el precio del Oracle, y luego lo cambia por el activo en cadena que el usuario desee.

En cuanto a USDon, en cuanto a su composición, su garantía son dólares y bonos del Tesoro u otros activos de alta liquidez, depositados en una cuenta de bróker regulada. En cadena, se coloca junto con USDC en un contrato Swapper. Cuando ocurre una transacción, se utiliza USDon como activo intermediario.

Por ejemplo, para comprar NVDAon, el usuario ingresa USDC → el swapper convierte a USDon → utiliza USDon para acuñar NVDAon, todo en una sola transacción.

El swapper es un contrato inteligente que posee liquidez de USDon y USDC. Si la liquidez es suficiente, la conversión se puede completar al instante 1:1. Si el monto es demasiado grande, superando el umbral de liquidez, habría que esperar, o realizar transacciones por lotes. La liquidez de este contrato la mantiene el propio Ondo.

En teoría, Ondo podría ampliar el tamaño de transacción única admitida inyectando más USDon (o el USDC correspondiente) en el Swapper. En realidad, el único problema posterior es que, si la demanda aumenta, las transacciones de alta frecuencia podrían exponer el cuello de botella del Swapper. Esto pone a prueba el rendimiento en cadena, así como la capacidad de reequilibrio y gestión de Ondo sobre el Swapper.

Para Ondo, aunque actualmente su solución de implementación parece óptima y con la mejor liquidez, no tiene mucha relación con el token ONDO. Al mismo tiempo, no está muy claro si el volumen de este proyecto puede crecer o si tendrá problemas regulatorios. Actualmente todavía se encuentra en una "zona gris". Pero si quieres apostar por la narrativa de la tokenización de acciones, Ondo debería ser inevitable.

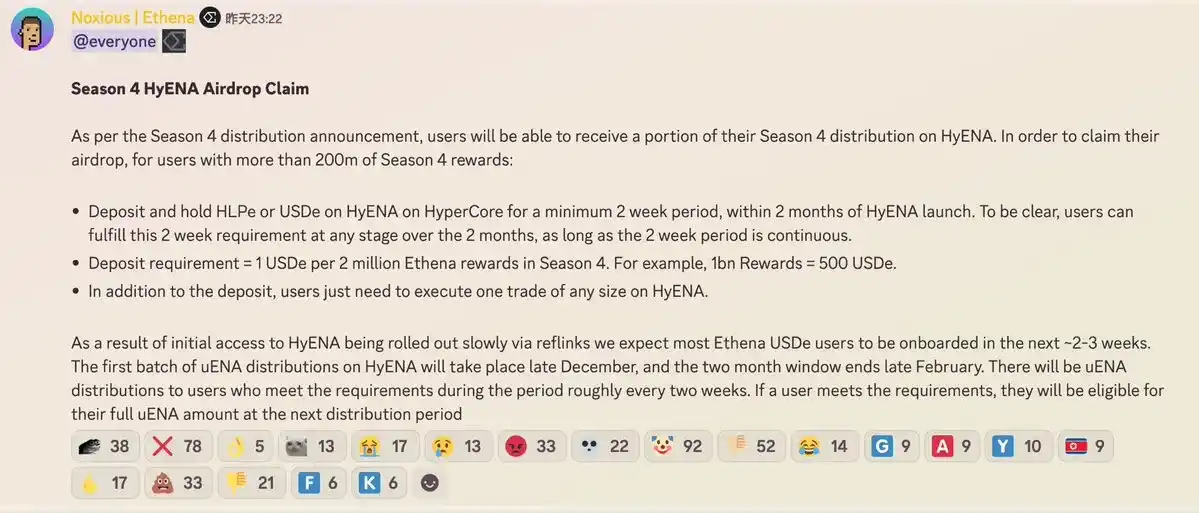

7. Ethena actualizó el airdrop de la Temporada 4, añadiendo una parte relacionada con HyENA

-

Para usuarios con más de 200 millones de puntos de recompensa, es necesario depositar y mantener HLPe o USDe en HyENA durante al menos 2 semanas, y debe ser continuo. El monto del depósito requerido es de 1 USDe por cada 2 millones de puntos de recompensa. Calculando con el mínimo de 200 millones de puntos, serían 100 USDe.

-

Además del depósito, se requiere que los usuarios realicen una transacción de cualquier tamaño en HyENA. Las recompensas se distribuyen en uENA (la versión de ENA en Hyper). El primer lote comienza a finales de diciembre, con un período de ventana de dos meses, que dura hasta febrero. Es decir, durante estos 2 meses, elige cualquier período continuo de 2 semanas para depositar.

Es como forzar el tráfico hacia HyENA. Ethena le da mucha importancia al negocio de Perps (después de todo, es muy rentable).

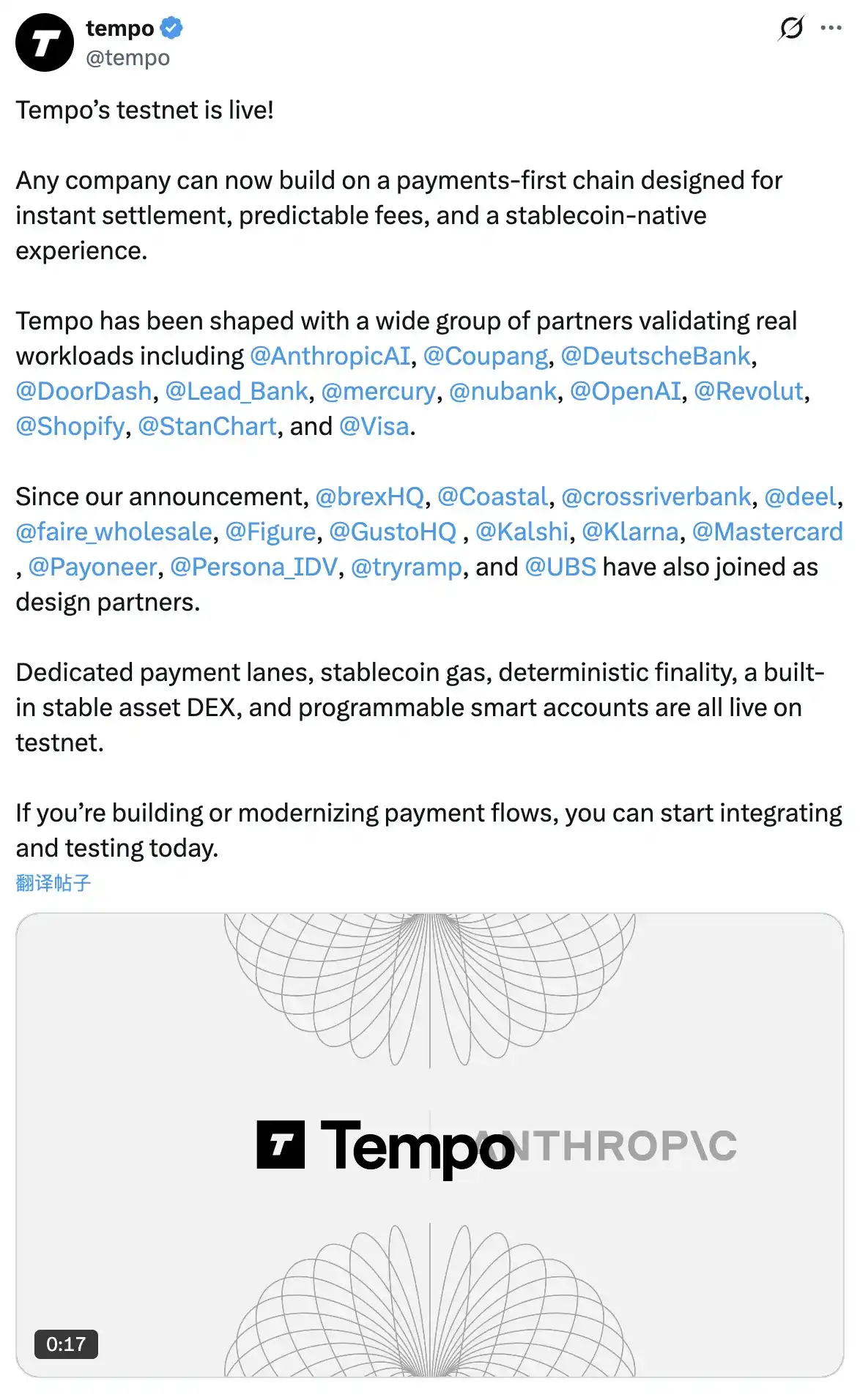

8. Tempo lanza su testnet

Incubado y desarrollado conjuntamente por Stripe y Paradigm. Socios: Anthropic AI, Coupang, Deutsche Bank, DoorDash, Lead Bank, Mercury, NuBank, OpenAI, Revolut, Shopify, Standard Chartered, Visa.

El objetivo de Tempo es resolver los puntos débiles de las blockchains existentes en el ámbito de pagos, como las altas comisiones, la latencia y la incertidumbre, para que los stablecoins se conviertan en una herramienta de pago mainstream.