Autor: Merkle3s Capital

Este artículo se basa en el informe anual The Crypto Theses 2026 publicado por Messari en diciembre de 2025. El informe completo supera las 100.000 palabras, con un tiempo de lectura oficial marcado de 401 minutos.

Este contenido cuenta con el apoyo de Block Analytics Ltd X Merkle 3s Capital. La información aquí presentada es solo para referencia, no constituye ningún consejo de inversión u oferta, no nos hacemos responsables de la precisión del contenido, ni asumimos ninguna consecuencia que surja de él.

"Interpretación del informe anual de 100.000 palabras de Messari (I): ¿Por qué colapsó completamente el sentimiento del mercado en 2025?"

Introducción: Cuando ETH empieza a perder, ¿dónde está realmente el problema?

El hecho de que ETH haya tenido un rendimiento inferior al de BTC en el último año ya es casi un hecho incuestionable.

Ya sea en rendimiento de precios, sentimiento del mercado o fuerza narrativa, BTC ha sido constantemente reforzado como el "único activo principal":

ETF, asignación institucional, cobertura macro, protección frente al dólar... Cada narrativa converge hacia BTC.

En comparación, la situación de ETH parece algo incómoda.

Sigue siendo la red subyacente más importante para DeFi, las stablecoins, RWA y las finanzas on-chain, pero su rendimiento como activo continúa rezagado.

Esto plantea una pregunta que se ha debatido repetidamente, pero que nunca se ha desglosado seriamente:

¿ETH pierde frente a BTC porque se está marginando, o porque el mercado lo está valorando de manera incorrecta?

La respuesta que Messari da en su último informe anual de 100.000 palabras no complace al sentimiento ni se posiciona a favor de ninguna cadena.

Les preocupa más: dónde se está implementando realmente el capital, qué cosas están poniendo on-chain las instituciones realmente.

Y desde esta perspectiva, el "problema" de ETH podría ser diferente de lo que la mayoría imagina.

Este artículo no discutirá creencias ni comparará TPS, Gas o rutas tecnológicas. Solo haremos una cosa:

Seguir los datos de Messari para desglosar claramente por qué ETH ha tenido menos rendimiento que BTC.

Capítulo 1: Que ETH pierda frente a BTC no es en sí anormal

Si solo se observa el rendimiento de precios de 2024-2025, que ETH pierda frente a BTC lleva a muchos a formular un juicio intuitivo:

¿Es que ETH tiene algún problema?

Pero histórica y estructuralmente, que ETH rinda menos que BTC no es en sí un "fenómeno anormal".

BTC es un activo con una narrativa altamente única.

Su lógica de valoración es clara, el consenso está concentrado y las variables son extremadamente pocas.

Cuando el mercado entra en una fase de incertidumbre macro, cambio regulatorio o revaluación institucional de activos de riesgo, BTC suele ser el primero en acaparar la prima.

ETH es justo lo contrario.

ETH asume simultáneamente tres roles:

-

Capa de liquidación descentralizada

-

Infraestructura para DeFi y stablecoins

-

Una "red productiva" con una ruta de actualización técnica y riesgo de ejecución

Esto significa que el precio de ETH no solo refleja el "consenso macro", sino que también se ve obligado a absorber múltiples variables como el ritmo técnico, los cambios ecológicos y la estructura de captura de valor.

Messari deja claro en su informe:

El problema de ETH no es la "desaparición de la demanda", sino que "la lógica de valoración se ha vuelto más compleja".

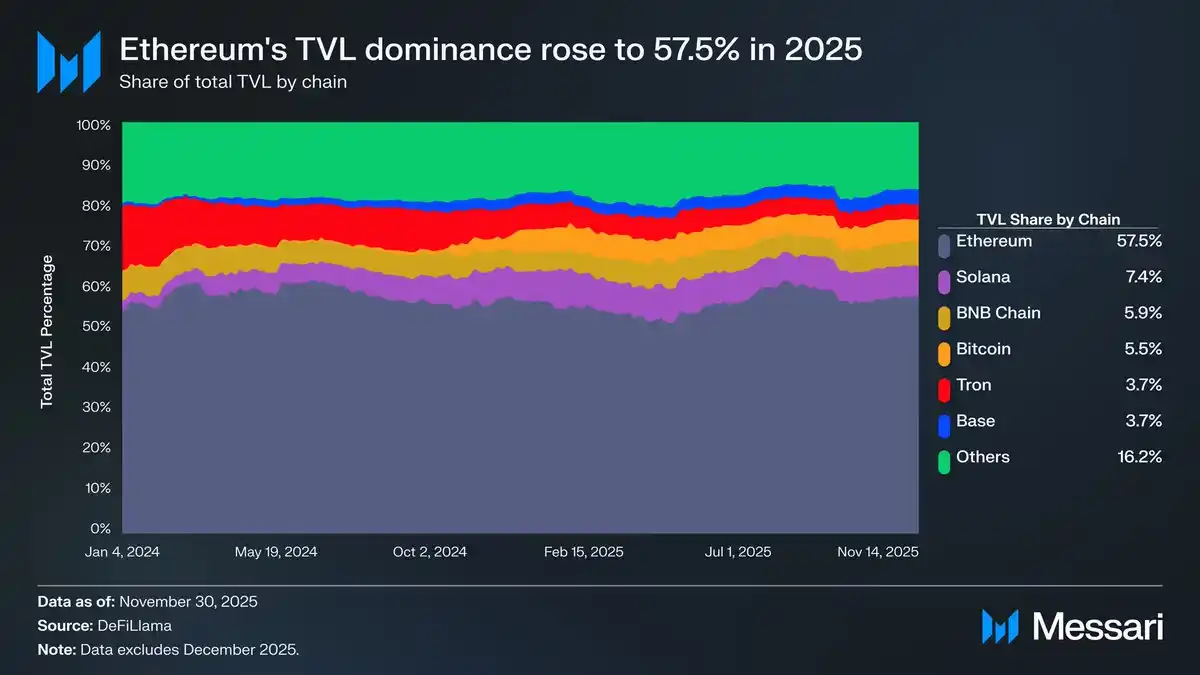

En 2025, ETH aún mantuvo una posición dominante absoluta en indicadores clave como actividad on-chain, liquidación de stablecoins y carga de RWA.

Pero este crecimiento no se traduce inmediatamente en prima para el activo, como lo hacen los ETF de BTC o las narrativas macro.

En otras palabras, que ETH rinda menos que BTC no significa que el mercado haya rechazado Ethereum.

Es más probable que signifique que el mercado temporalmente no sabe cómo valorarlo.

Lo que realmente debería alertarnos no es el hecho de "rendir menos" en sí,

sino: cuando ETH se usa intensivamente, ¿ese uso puede seguir retroalimentando al activo ETH?

Este es el problema que realmente preocupa a Messari.

Capítulo 2: ¿El uso crece pero el valor no lo sigue? El dilema de captura de valor de ETH

Lo que realmente hizo que el mercado empezara a dudar de ETH no fue que su precio rindiera menos que el de BTC,

sino un hecho más llamativo: Ethereum se está usando mucho, pero el propio ETH no se beneficia simultáneamente.

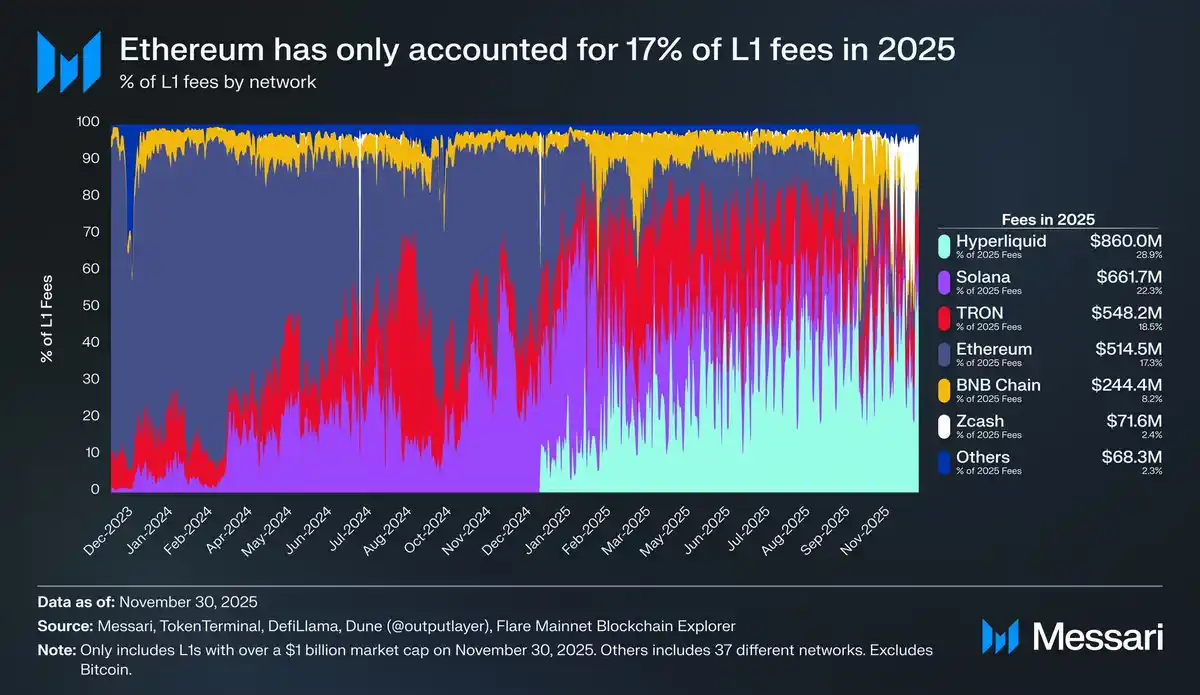

Messari proporciona un conjunto de datos clave en el informe:

Con el auge de las L1 competidoras, la participación de Ethereum en las tarifas de L1 ha ido disminuyendo continuamente.

-

Solana se reafirmó en 2024 como capa de ejecución de alto rendimiento,

-

Hyperliquid creció rápidamente en 2025 mediante derivados on-chain,

-

Ambos挤压 conjuntamente la cuota de Ethereum en la dimensión de "monetización directa de la actividad económica".

Para 2025, la participación de Ethereum en las tarifas L1 había caído a aproximadamente un 17%,

cayendo al cuarto lugar entre las L1.

Y solo un año antes, aún ocupaba fírmemente el primer puesto.

Las tarifas no son el único indicador para medir el valor de una red, pero son una señal muy honesta:

Dónde se cobran tarifas, es donde se albergan el comportamiento transaccional real y la preferencia por el riesgo.

Aquí es donde comienza a manifestarse la contradicción central de ETH.

Ethereum no ha perdido usuarios. Al contrario, ha consolidado aún más su posición en áreas como stablecoins, RWA y liquidación institucional. El problema es que estas actividades ocurren cada vez más en L2 o en la capa de aplicación, en lugar de reflejarse directamente como ingresos por tarifas en L1.

En otras palabras: Ethereum como sistema es cada vez más importante, pero ETH como activo se parece cada vez más a un "derecho diluido".

Esto no es un fracaso técnico, sino el resultado inevitable de una elección arquitectónica.

La ruta de escalado Rollup logró reducir los costes de transacción y aumentar el rendimiento, pero también debilitó objetivamente la capacidad de ETH para capturar directamente el valor de uso.

Cuando el uso se "externaliza" a L2, los ingresos de ETH provienen más de una prima de seguridad abstracta y expectativas monetarias, que de flujos de efectivo.

Por eso el mercado vacila al valorar ETH:

¿Es un activo que se capitaliza con el crecimiento del uso, o una capa de liquidación neutral que se parece cada vez más a "infraestructura pública"?

Esta cuestión se ha amplificado aún más con la intensificación de la competencia entre cadenas.

Capítulo 3: Las multicadenas no son la amenaza, la presión real viene de la "sustitución de la capa de ejecución"

Si solo se mira a nivel narrativo, los rivales de ETH parecen multiplicarse.

Solana, varias L1 de alto rendimiento, cadenas de aplicaciones, incluso cadenas de transacciones dedicadas aparecen una tras otra,

lo que fácilmente lleva a la conclusión: ETH se está marginando por un "mundo multicadena".

Pero el juicio de Messari es más frío y más cruel.

Las multicadenas en sí no son una amenaza para ETH.

Lo que realmente constituye presión es que la capa de ejecución está siendo sustituida continuamente, mientras que el valor de la capa de liquidación es difícil de valorar directamente por el mercado.

Tomemos Solana como ejemplo:

-

Solana recapturó en 2024-2025 el terreno principal para el trading de alta frecuencia y la actividad minorista,

-

liderando claramente en volumen spot, actividad on-chain y experiencia de baja latencia.

Pero este crecimiento se manifiesta más en "experiencia de trading" y "densidad de tráfico", que en liquidación de stablecoins, custodia de RWA o liquidación institucional.

Messari enfatiza repetidamente un hecho en su informe:

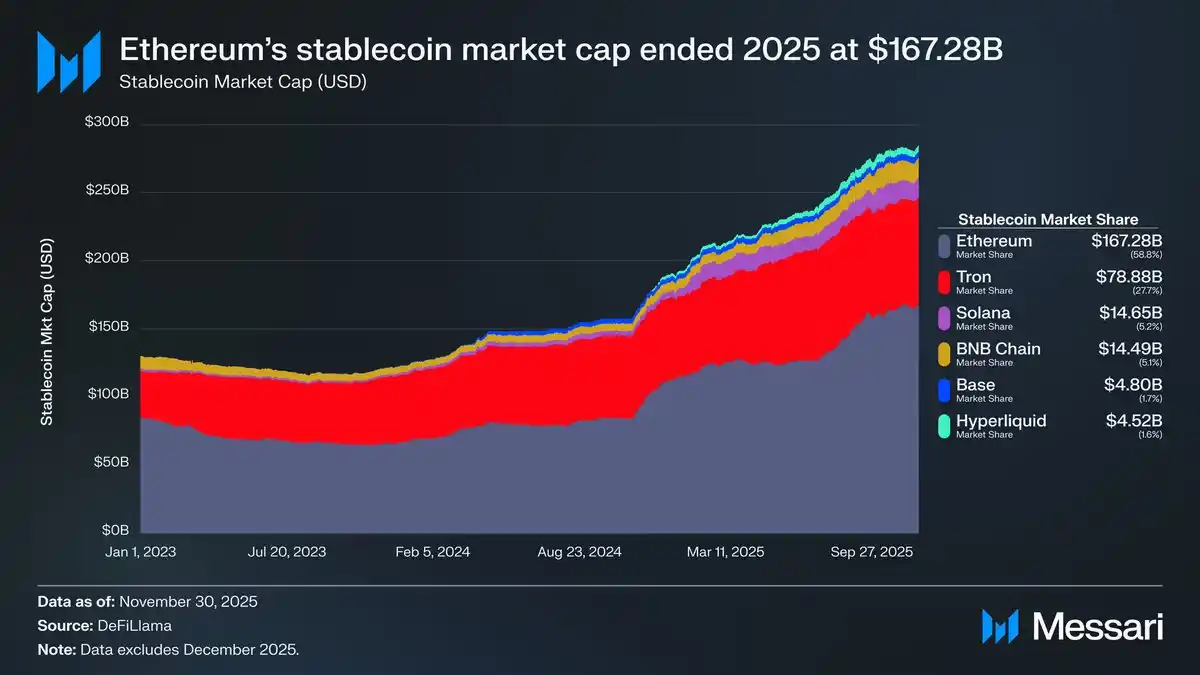

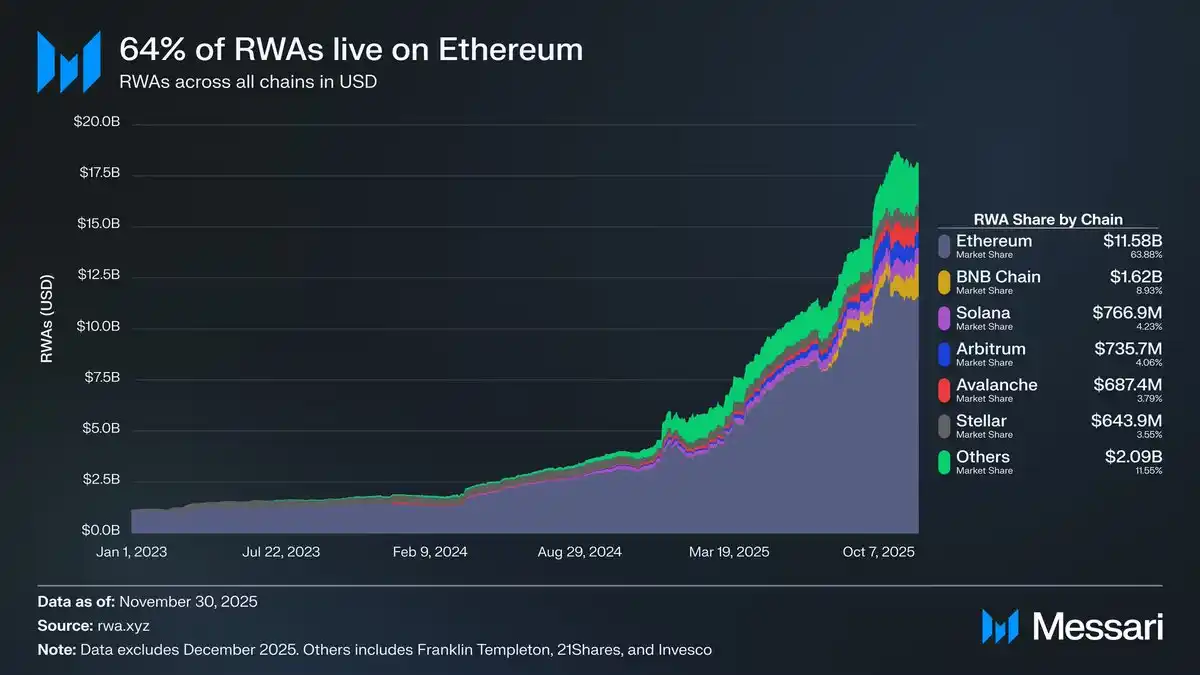

Cuando las instituciones realmente ponen dinero on-chain, todavía eligen Ethereum.

La emisión de stablecoins, los T-bills tokenizados, las participaciones de fondos on-chain, las rutas de custodia regulada, estas infraestructuras financieras más "aburridas" pero más críticas, siguen altamente concentradas en el ecosistema Ethereum.

Esto también explica un fenómeno aparentemente contradictorio: el rendimiento del activo ETH está bajo presión, pero Ethereum en la dimensión de "blockchain que las instituciones están dispuestas a usar" ha consolidado aún más su ventaja.

El problema es que el mercado no da prima automáticamente porque "seas importante".

Cuando los ingresos de la capa de ejecución se los llevan otras cadenas, y el valor de la capa de liquidación se manifiesta más en "seguridad" y "credibilidad regulatoria", la lógica de valoración de ETH se vuelve inevitablemente abstracta.

En otras palabras:

ETH no se enfrenta a ser "reemplazado", sino a verse obligado a asumir un papel que se parece más al de una infraestructura pública.

Y la infraestructura, a menudo cuanto más se usa, más difícil es contar una historia de prima para el activo.

Este es el punto donde la diferencia fundamental entre ETH y BTC comienza a divergir completamente.

Capítulo 4: ETH todavía depende del "ancla macro" de BTC

Si los tres capítulos anteriores responden a una pregunta: ¿ETH ha sido marginado?

Entonces este capítulo debe enfrentarse a un juicio más crudo y realista:

Incluso si ETH no ha sido reemplazado, en términos de valoración de activos, sigue dependiendo profundamente de BTC.

Messari enfatiza repetidamente un hecho que muchos pasan por alto:

El mercado no está valorando "redes blockchain", sino cosas que pueden abstraerse como activos macro.

En este punto, la divergencia entre BTC y ETH es extremadamente clara.

La narrativa de BTC se ha simplificado completamente en tres cosas:

-

Activo de cobertura macro

-

Oro digital

-

"Activo monetario" aceptable para instituciones, ETF y balances nacionales

Mientras que la narrativa de ETH es mucho más compleja.

Es a la vez capa de liquidación y plataforma tecnológica, alberga actividad financiera y experimenta constantemente actualizaciones y reestructuraciones.

Esto hace que sea difícil para ETH, a diferencia de BTC, ser incorporado directamente en una "cesta de activos macro".

Esta diferencia es particularmente evidente en los flujos de fondos de los ETF.

Cuando los ETF spot de ETH se lanzaron a principios de 2024, el mercado一度 pensó: las instituciones tienen poco interés en ETH.

En los primeros seis meses, las entradas de fondos en los ETF de ETH fueron significativamente más débiles que las de BTC, reforzando la narrativa de que "BTC es el único activo institucional".

Pero Messari señala que esta conclusión es en sí misma engañosa.

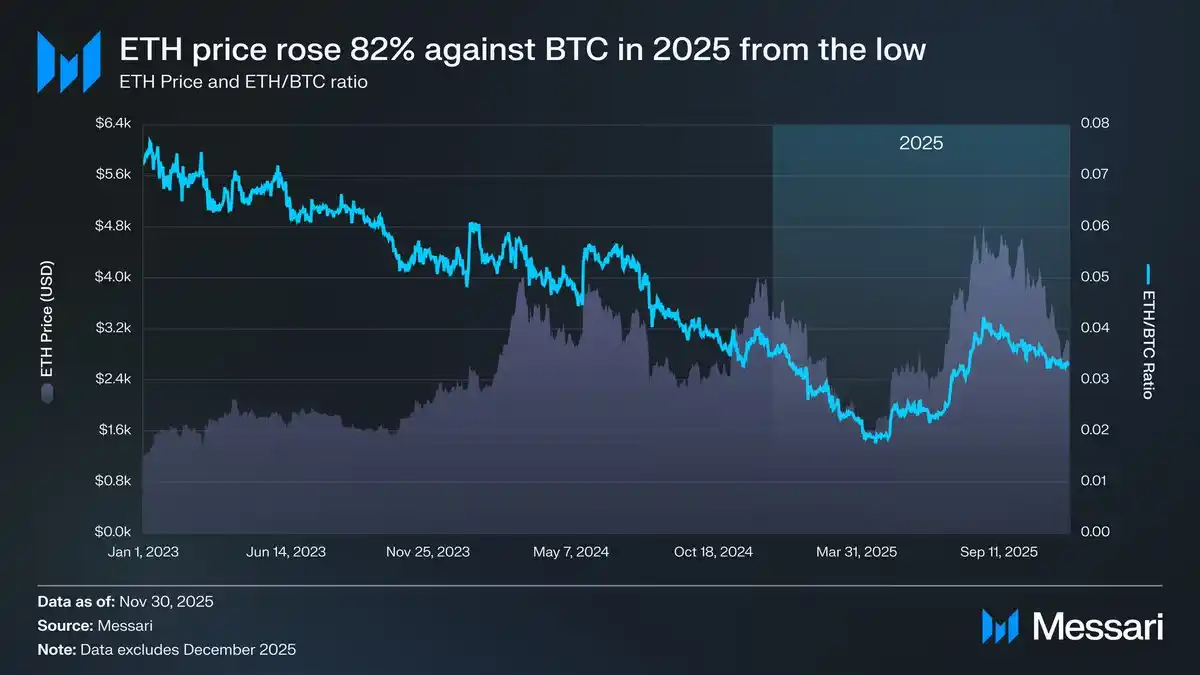

A mediados de 2025, con la recuperación simultánea del precio de ETH y de la proporción ETH/BTC, el comportamiento de los fondos comenzó a cambiar.

-

ETH/BTC rebotó desde un mínimo de 0.017 hasta 0.042, una subida de más del 100%

-

El precio en dólares de ETH subió casi un 200% en la misma etapa

-

Las entradas de fondos en los ETF de ETH comenzaron a acelerarse significativamente

En algunos períodos, las nuevas entradas en los ETF de ETH incluso superaron temporalmente a las de BTC.

Esto indica una cosa:

Las instituciones no están reacias a comprar ETH, sino que están esperando una "certeza narrativa".

Aun así, Messari ofrece una conclusión fría:

La prima monetaria de ETH sigue siendo, hasta hoy, un "derivado secundario" del consenso monetario de BTC.

En otras palabras, la razón por la que el mercado está dispuesto a abrazar de nuevo a ETH en ciertas etapas no es porque ETH se haya convertido en un activo macro independiente, sino porque la narrativa macro de BTC sigue vigente y se desborda hacia la curva de riesgo.

Mientras BTC siga siendo el ancla de valoración de todo el mercado crypto, la fortaleza o debilidad de ETH se medirá inevitablemente a la sombra de BTC.

Esto no significa que ETH no tenga espacio para subir. Al contrario, bajo la premisa de que la tendencia de BTC es válida, ETH suele tener una mayor elasticidad y un Beta más fuerte.

Pero también significa:

La narrativa de activo de ETH no ha completado su "des-BTCización".

Hasta que ETH pueda mostrar, en ciclos más largos, una correlación con BTC más baja, fuentes de demanda independientes más estables y una ruta de captura de valor más clara,

seguirá siendo visto por el mercado como:

Un activo de creencia de segundo nivel, construido sobre BTC.

Capítulo 5: ¿Estará ETH amenazado? El verdadero problema nunca es ganar o perder

Llegados a este punto, ya se puede responder a una pregunta que se plantea repetidamente:

¿Será ETH "reemplazado" por otras cadenas?

La respuesta de Messari es clara:

No.

Al menos en un futuro previsible, Ethereum sigue siendo la base por defecto para las finanzas on-chain, stablecoins, RWA y la liquidación institucional.

No es la cadena más rápida, pero es la primera a la que se le permite albergar dinero real.

Lo que realmente debería preocupar no es "si ETH perderá frente a Solana, Hyperliquid o la próxima cadena nueva",

sino otra pregunta más incómoda:

¿Puede ETH, como activo, seguir beneficiándose del éxito de Ethereum?

Este es un problema estructural, no técnico.

Ethereum se está volviendo cada vez más como "infraestructura financiera pública":

-

El uso está creciendo

-

La importancia del sistema está aumentando

-

La dependencia institucional se está profundizando

Pero al mismo tiempo, la captura de valor de ETH depende cada vez más de:

-

Prima monetaria

-

Prima de seguridad

-

Desbordamiento de preferencia por el riesgo macro

en lugar del crecimiento directo de flujo de caja o tarifas.

Por eso, el rendimiento de ETH como activo se parece cada vez más a un "activo derivado de BTC de alto Beta", y no a un derecho de red con un sistema de valoración independiente.

En un mundo multicadena, la capa de ejecución puede ser disputada, el tráfico puede ser desviado, pero la capa de liquidación no migra frecuentemente.

Ethereum está precisamente en esta posición, la más estable y la más difícil de recompensar por el sentimiento del mercado.

Así que, que ETH rinda menos que BTC no significa fracaso.

Es más bien el resultado de una división de roles:

-

BTC asume la narrativa macro, el consenso monetario y el anclaje de activos

-

ETH asume la liquidación, la infraestructura financiera y la seguridad del sistema

El problema es solo que el mercado está más dispuesto a pagar prima por lo primero, y se mantiene cauteloso con lo segundo.

La conclusión de Messari no es radical, pero es lo suficientemente honesta:

La historia monetaria de ETH se ha reparado, pero aún no está completa. Puede subir significativamente cuando la tendencia de BTC es válida, pero aún no ha demostrado poder ser valorado independientemente en ausencia de BTC.

Esto no es un rechazo a ETH, sino un posicionamiento temporal.

En la era en que BTC sigue siendo el único ancla macro del mercado crypto,

ETH se parece más al sistema operativo financiero construido sobre ese ancla.

Es importante, es insustituible, pero por ahora, todavía no es ese "activo valorado primero".

Al menos por ahora, no lo es.