Autor: Dune

Compilado por: Felix, PANews

Recientemente, Dune colaboró con Steakhouse Financial para lanzar un conjunto de datos sobre stablecoins. Este conjunto abarca dimensiones como la composición de los tenedores, los flujos de capital, la clasificación del comportamiento en cadena y la velocidad de circulación, proporcionando cierta base para análisis a nivel institucional, informes de investigación, monitoreo de cumplimiento y toma de decisiones de alto nivel. Al interpretar el conjunto de datos, Dune publicó un artículo que destaca parte de la realidad del mercado de stablecoins. A continuación, los detalles.

Todos citan datos de oferta de stablecoins. Están en todos los informes, cada conferencia de resultados, cada audiencia política. Pero, aparte de la cifra de "más de 300.000 millones de dólares en circulación", ¿cuánto sabemos realmente sobre las stablecoins?

¿Quién las posee? ¿Cuál es el grado de concentración de la propiedad? ¿A qué velocidad circulan? ¿En qué blockchains operan? ¿Cuál es su uso real? ¿Liquidez en DeFi, pagos, o simplemente capital inactivo?

Con el anuncio de Meta de planes para integrar pagos con stablecoins de terceros en sus plataformas; Bridge obteniendo la aprobación de la OCC (Oficina del Contralor de la Moneda de EE. UU.) para formar un banco fiduciario nacional; Payoneer habilitando funciones de stablecoins para 2 millones de comerciantes; y Anchorage Digital lanzando servicios de stablecoins regulados para bancos no estadounidenses. Las instituciones y los reguladores están entrando en masa, y necesitan respuestas mucho más profundas que una simple cifra de oferta.

Utilizamos el nuevo conjunto de datos de stablecoins publicado por Dune para responder estas preguntas. Esto es lo que revelan los datos:

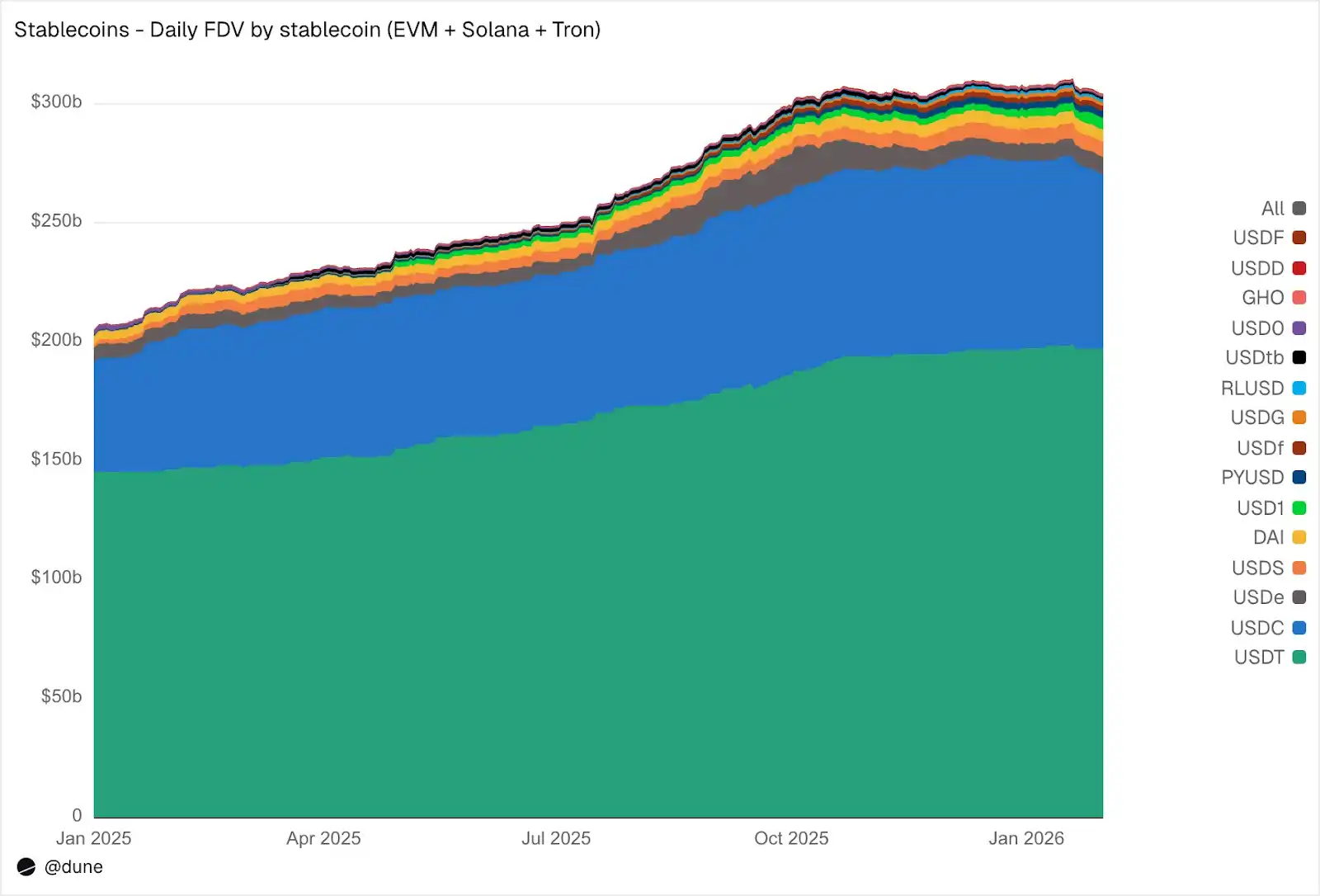

Panorama de la oferta

Hasta enero de 2026, la oferta totalmente diluida de las 15 mayores stablecoins en cadenas compatibles con EVM, Solana y Tron alcanzó los 304.000 millones de dólares, un aumento interanual del 49%. USDT de Tether (197.000 millones de dólares) y USDC de Circle (73.000 millones de dólares) aún dominan el 89% del mercado.

Por cadena: Ethereum tiene 176.000 millones de dólares (58%); Tron tiene 84.000 millones de dólares (28%); Solana tiene 15.000 millones de dólares (5%); BNB Chain tiene 13.000 millones de dólares (4%). Aunque la oferta total casi se duplicó, la distribución entre cadenas apenas cambió en el último año.

Fuente: Dune

Pero más allá de las dos principales, 2025 fue el "año de los retadores". USDS (Sky Ecosystem) creció un 376% en capitalización de mercado, hasta 6.300 millones de dólares. PYUSD (PayPal) creció un 753%, hasta 2.800 millones de dólares. RLUSD (Ripple) se disparó desde 58 millones de dólares hasta 1.100 millones, un aumento del 1803%. USDG creció 52 veces. Y USD1 pasó de cero a 5.100 millones de dólares.

Pero no todos los retadores crecieron. USD0 cayó un 66%, y USDe de Ethena, tras alcanzar su punto máximo en octubre (casi triplicándose), cerró el año con una subida del 23%. Aun así, el grupo de competidores por debajo de USDT y USDC se expandió significativamente.

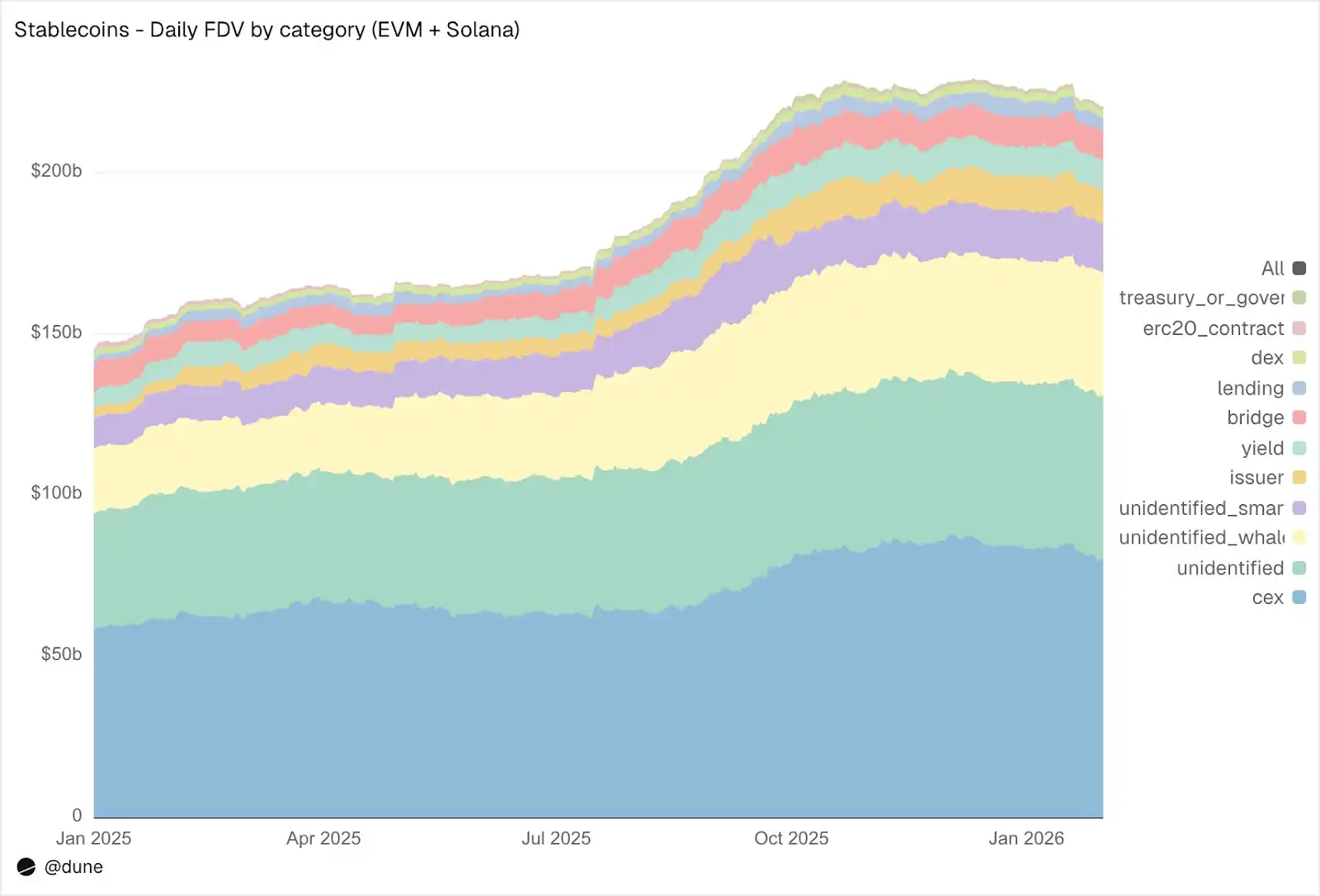

Quién posee las stablecoins

La mayoría de conjuntos de datos de stablecoins solo pueden decirte la oferta total. Dado que nuestro conjunto rastrea saldos a nivel de billetera y etiquetas de direcciones, puede decirte quién posee estas stablecoins.

Fuente: Dune

En EVM y Solana, los CEX son la mayor categoría conocida de tenencia, con 80.000 millones de dólares (frente a 58.000 millones del año pasado). La función principal de las stablecoins sigue siendo la infraestructura de trading y liquidación en exchanges. Las billeteras ballena poseen 39.000 millones de dólares. Las tenencias en protocolos de rendimiento casi se duplicaron, hasta 9.300 millones de dólares, reflejando el crecimiento de las estrategias de yield on-chain. Las direcciones de los emisores (tesorería y contratos de acuñación/quema) saltaron 4.6 veces, de 2.200 millones a 10.200 millones de dólares, reflejando directamente el volumen de nueva oferta entrando al mercado.

Sobre la calidad de las etiquetas: solo el 23% de la oferta está en direcciones completamente no identificadas. Para datos on-chain, esta es una tasa de identificación extremadamente alta. Y esto es crucial para comprender las fuentes de riesgo real de las stablecoins.

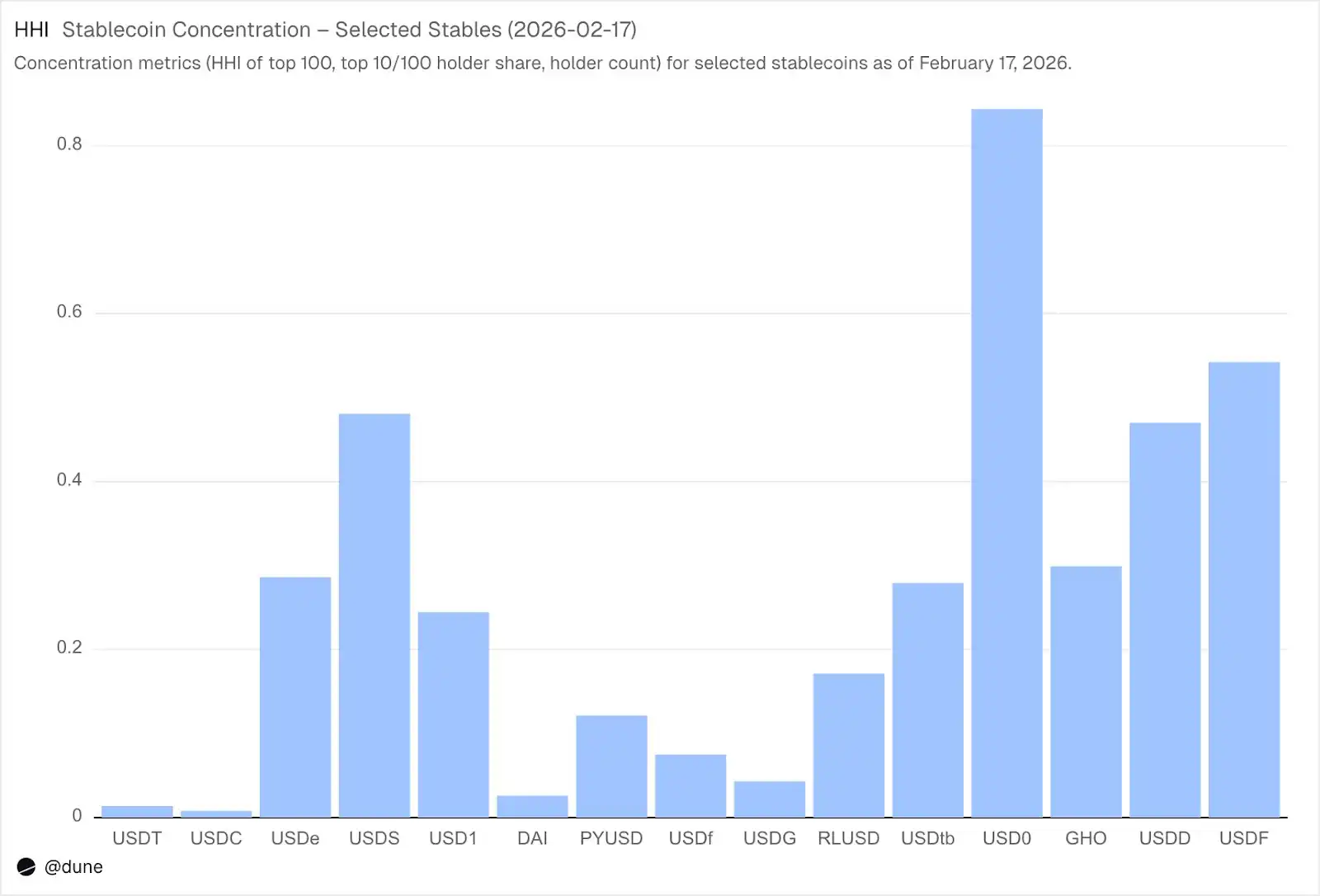

170 millones de tenedores, pero con alta concentración

Hasta febrero de 2026, 172 millones de direcciones independientes poseían al menos una de estas 15 stablecoins. USDT representa 136 millones, USDC 36 millones, DAI 4.7 millones. La distribución de estas tres es muy amplia: sus top 10 billeteras poseen solo el 23-26% de la oferta, con un HHI (Índice Herfindahl-Hirschman, métrica estándar de concentración económica, 0 = completamente disperso, 1.0 = un solo tenedor) por debajo de 0.03.

Fuente: Dune

Sin embargo, la situación es completamente diferente para otras stablecoins. El top 10 de billeteras posee del 60% al 99% de la oferta. USDS, a pesar de tener 6.900 millones en circulación, tiene el 90% concentrado en 10 billeteras (HHI 0.48); USDF tiene un 99% concentrado en el top 10 (HHI 0.54); USD0 es el caso más extremo, con un 99% en el top 10 (HHI 0.84), lo que significa que incluso entre estos grandes tenedores, la oferta está dominada por una o dos billeteras.

Fuente: Dune

Esto no significa que estas stablecoins sean problemáticas; algunas son nuevas, otras son intencionalmente institucionales. Pero sí significa que sus datos de oferta deben tratarse de manera diferente a los de USDT o USDC. La concentración afecta el riesgo de despegue (depeg), la profundidad de liquidez y si la oferta refleja demanda natural o de unos pocos grandes participantes. Solo es posible este análisis cuando se tienen los saldos de todos los tenedores, no solo datos agregados de eventos de acuñación/quema.

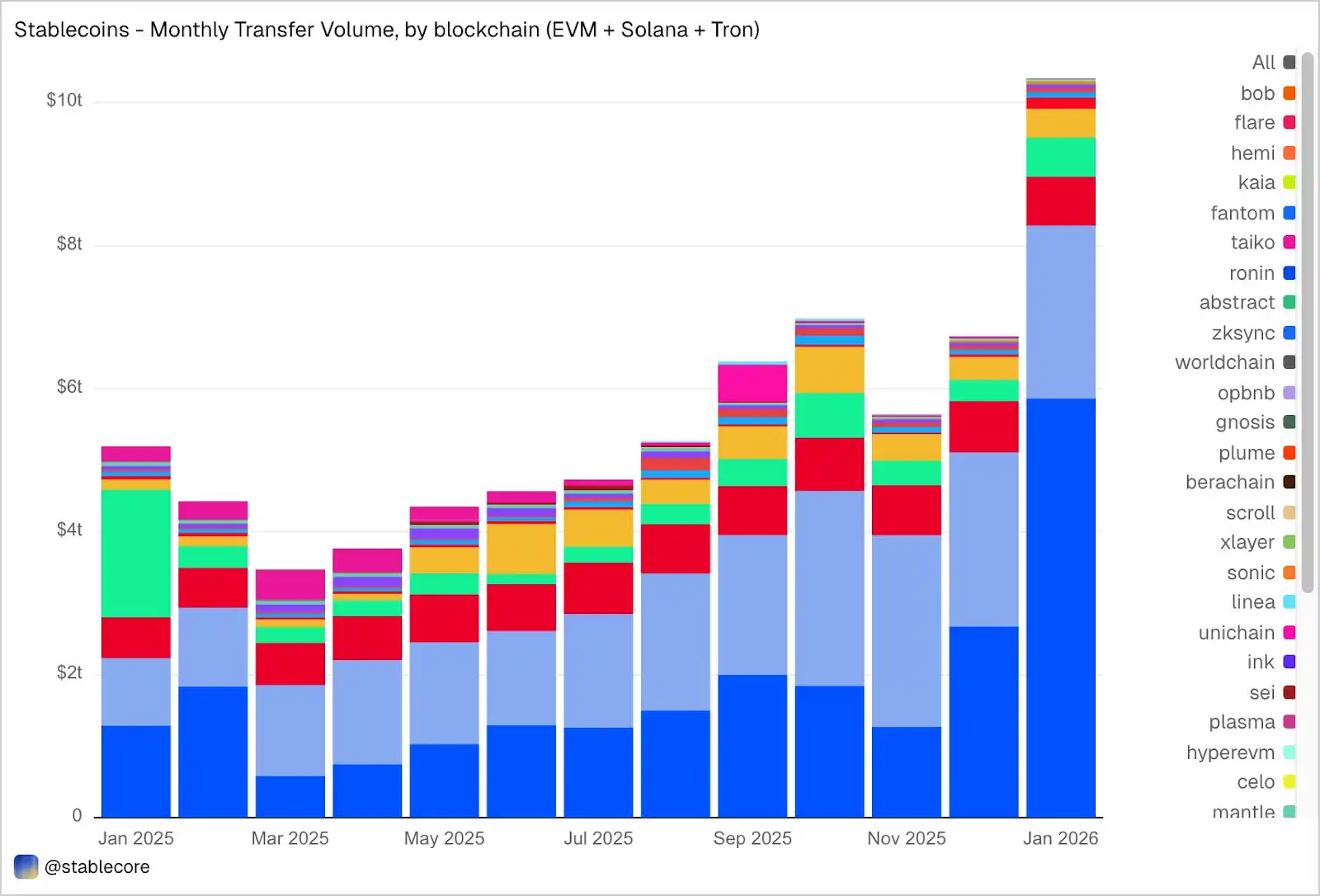

Volumen de transferencias en enero: 10,3 billones de dólares

El volumen de transacciones de stablecoins en EVM, Solana y Tron alcanzó los 10,3 billones de dólares en enero, más del doble que en enero de 2025. La distribución del volumen on-chain es notable y muy diferente a la participación en la oferta: Base, con una oferta de solo 4.400 millones de dólares, lidera con 5,9 billones en volumen; Ethereum tiene 2,4 billones; Tron 682.000 millones; Solana 544.000 millones; BNB Chain 406.000 millones.

Fuente: Dune

Por token, USDC domina con 8,3 billones de dólares, casi cinco veces el volumen de USDT (1,7 billones), a pesar de que su oferta es 2,7 veces menor. La velocidad y frecuencia de transferencia de USDC es claramente mucho mayor que la de USDT. DAI tiene un volumen de 138.000 millones, USDS 92.000 millones, USD1 43.000 millones.

Es importante destacar que estos datos son objetivos y neutrales. El conjunto de datos no preselecciona las transferencias basándose en una interpretación fija de la actividad económica "real", por lo que el total puede incluir flujos relacionados con arbitraje, bots, enrutamiento interno u otros comportamientos automatizados. Nuestro objetivo es presentar una imagen objetiva completa de la actividad on-chain, dando a los usuarios la flexibilidad de aplicar sus propios filtros. Por ejemplo, eliminar el volumen impulsado por bots, separar el uso natural o definir métricas de actividad transaccional más realistas.

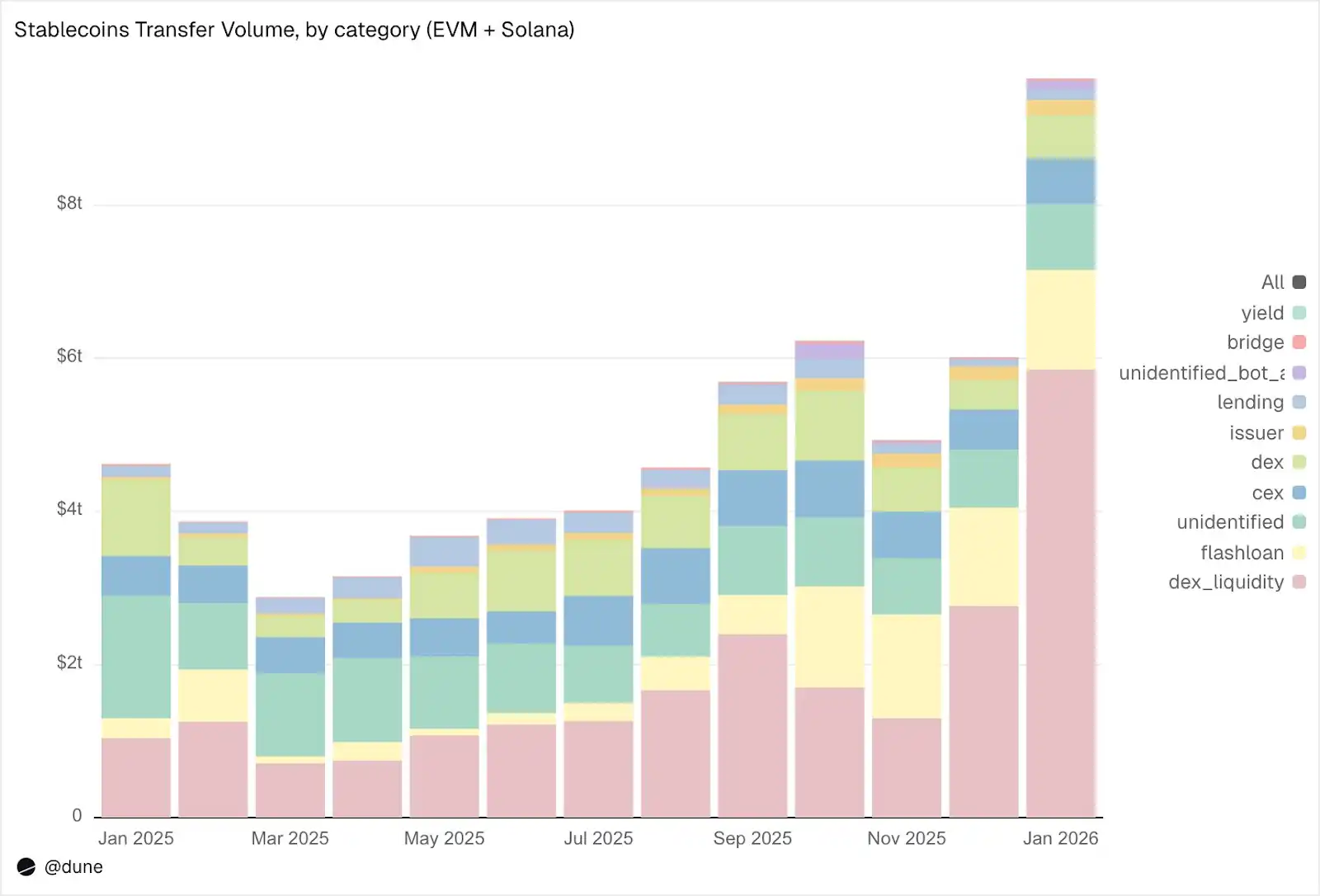

¿Qué hacen realmente las stablecoins?

Las transferencias en este conjunto de datos no solo se etiquetan como "volumen", sino que se clasifican en actividades on-chain específicas:

Desglose de enero:

1. Infraestructura de mercado (Trading en DEX y Liquidez):

Provisión y retirada de liquidez en DEX: 5,9 billones de dólares. Este es el mayor caso de uso único, reflejando el papel de las stablecoins como activo base para el market making on-chain.

Intercambios (Swaps) en DEX: 376.000 millones de dólares. Actividad de trading directa a través de creadores de mercado automatizados.

Estas dos categorías juntas indican que las stablecoins funcionan principalmente como colateral para trading e infraestructura de liquidez. Es notable que el volumen se concentra en actividades impulsadas por incentivos (como yield farming y optimización activa de capital) más que en pura de trading.

2. Apalancamiento y eficiencia de capital (Préstamos + Flash Loans)

Flash Loans (préstamo y reembolso): 1,3 billones de dólares. Ciclos automatizados de arbitraje y liquidación.

Actividad crediticia: Provisión, préstamo, reembolso, retiro, 137.000 millones de dólares. Representa la eficiencia de capital a corto plazo y el crédito estructurado on-chain.

3. Canales de acceso (CEX y Bridges)

Flujo de CEX: Depósitos (224.000 millones), Retiros (224.000 millones), Transferencias internas (151.000 millones), Total 599.000 millones de dólares.

Depósitos y retiros en bridges cross-chain: 28.000 millones de dólares. Estos flujos indican que las stablecoins juegan un papel clave en la liquidación entre CEX y cross-chain.

4. Capa de emisión (Operaciones monetarias)

Operaciones del emisor: Acuñación (28.000 millones), Quema (20.000 millones), Ajustes de despegue (23.000 millones), Otras actividades, Total 106.000 millones de dólares. Casi 5 veces los 42.000 millones del mismo período del año anterior.

5. Protocolos de rendimiento (Yield)

Actividad en protocolos de yield: 2.700 millones de dólares. Esta es una parte más pequeña pero estructuralmente importante, relacionada con estrategias estructuradas y gestión de activos on-chain.

En general, el 90% del volumen de transferencias fluye a través de categorías de actividad identificadas, permitiendo una visión detallada de cómo se mueven las stablecoins en cada capa de la pila tecnológica on-chain.

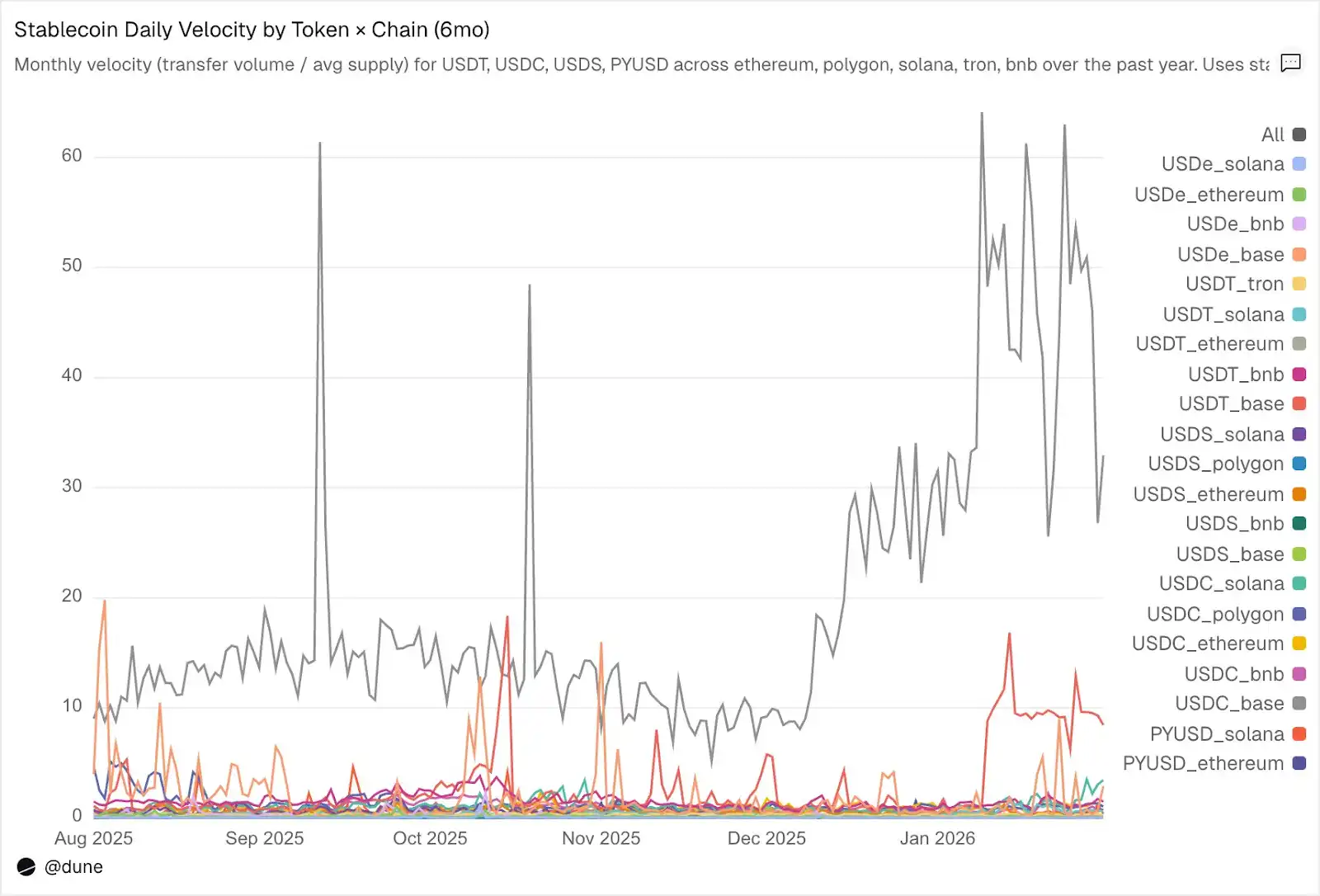

Velocidad de circulación: El mismo token, mundos diferentes

La tasa de rotación diaria (volumen de transferencias dividido por la oferta) es quizás la métrica más subestimada en el análisis de stablecoins. Refleja cuán activamente se utiliza la stablecoin como medio de intercambio, no solo como tenencia.

Entre los tokens analizados, USDC y USDT vuelven a destacar, aunque con diferencias entre ellas.

Fuente: Dune

USDC tiene la velocidad de circulación más rápida en L2 y Solana. En Base, la velocidad de circulación diaria promedio de USDC es de 14 veces, una cifra impulsada principalmente por la actividad de trading de alta frecuencia en DeFi. En Solana y Polygon es de aproximadamente 1 vez; en Ethereum alcanza 0,9 veces, casi toda su oferta se negocia diariamente.

USDT es más rápida en BNB y Tron. La velocidad diaria en BNB Chain es de 1,4 veces, reflejando su activa actividad de trading; en Tron es de 0,3 veces, el volumen es bajo pero notablemente estable, consistente con su papel como canal principal para pagos transfronterizos. En Ethereum, la velocidad diaria de USDT es de solo 0,2 veces, con más de 100.000 millones de dólares de oferta mayormente inactiva.

USDe y USDS tienen velocidades más lentas, intencionalmente. La velocidad diaria de USDe en Ethereum es de solo 0,09 veces, y la de USDS es de 0,5 veces. Ambas están diseñadas como stablecoins de rendimiento: USDe a menudo se staken en sUSDe para capturar el rendimiento de la estrategia delta-neutral de Ethena; mientras que USDS se deposita en Sky Savings Rate para obtener rendimiento financiado por el protocolo. Por lo tanto, una gran parte de la oferta permanece inactiva en contratos de ahorro, mercados de préstamos como Aave o ciclos de yield estructurados. La baja velocidad no es una desventaja, sino su ventaja: estos activos están diseñados para acumular rendimiento, no para circular.

La cadena es más importante que el token. PYUSD en Solana tiene una velocidad diaria de 0,6 veces, cuatro veces la velocidad en Ethereum (0,1 veces). El mismo token, pero con patrones de uso radicalmente diferentes en distintos ecosistemas.

La oferta y el volumen de transacciones cuentan cada una parte de la historia. La velocidad de circulación las conecta, midiendo en una sola métrica si una stablecoin en una cadena específica funciona como infraestructura activa o existe como capital inactivo.

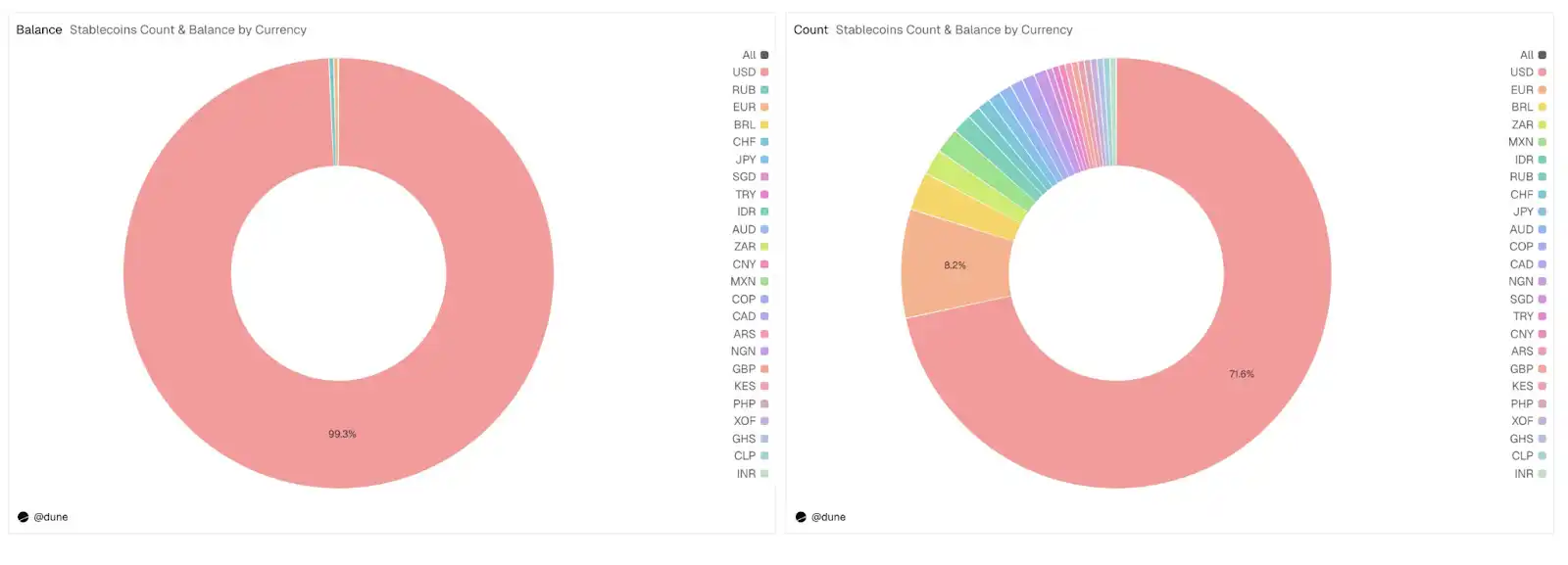

Más allá del dólar

Este análisis se centró en 15 stablecoins vinculadas al dólar, pero el conjunto de datos completo es más amplio. Rastrea más de 200 stablecoins, representando más de 20 monedas: Euro (17 tokens, oferta de 990 millones de dólares), Real brasileño (141 millones de dólares), Yen japonés (13 millones de dólares), así como tokens denominados en Naira nigeriana, Chelín keniano, Rand sudafricano, Lira turca, Rupia indonesia, Dólar singapurense, etc.

Fuente: Dune

La oferta de stablecoins no denominadas en dólares es actualmente de solo 1.200 millones de dólares, pero ya hay 59 tokens en los seis continentes, representando casi el 30% del total de tokens en el conjunto de datos. La infraestructura para stablecoins en monedas locales se está construyendo on-chain, y los datos para rastrear su desarrollo están listos.

Lectura relacionada: La guerra oculta detrás de las stablecoins: ¿Emisores, aplicaciones y usuarios, quién se convierte en el "gran ganador"?