Autor: Culper Research(@CulperResearch)

Compilación: Deep Tide TechFlow

Título original: Culper Research: Por qué somos firmes en nuestra posición corta en ETH

Introducción de Deep Tide: Culper Research es una conocida firma de ventas en corto de Wall Street que ha atacado con precisión a varias empresas prominentes. Este informe apunta directamente al núcleo del problema de Ethereum: la actualización Fusaka de diciembre de 2025 trajo consigo un gran exceso de espacio de bloques barato, pero la demanda orgánica real no lo ha seguido—los datos de "prosperidad" en la cadena son en realidad falsificados por ataques de envenenamiento de direcciones. El propio Vitalik ya está vendiendo grandes cantidades de ETH, mientras que el defensor más firme del mercado alcista de Ethereum, Tom Lee, sigue defendiéndolo con datos erróneos. Este artículo no es una predicción, es un documento de investigación para ventas en corto con datos y comprobaciones, que vale la pena que todo poseedor de ETH lea detenidamente.

Estamos en corto con Ethereum y valores vinculados al ETH, incluido BMNR.

Creemos que la actualización Fusaka de diciembre de 2025 ha dañado gravemente el modelo económico de tokens de Ethereum. El propio Vitalik lo sabe y está vendiendo continuamente; mientras que el mayor alcista de ETH, Tom Lee, está invirtiendo buen dinero en una mala apuesta.

$ETH continuará cayendo.

La defensa de Tom Lee: Las direcciones activas y el volumen de transacciones están aumentando

Tom Lee de $BMNR defiende a ETH, afirmando que "ETH no ha entrado en una espiral de muerte porque su utilidad está aumentando". Cita el aumento explosivo de direcciones activas y volumen de transacciones de ETH después de Fusaka como evidencia de un "fortalecimiento de los fundamentos" y de la adopción institucional.

La lógica de Lee es errónea.

Según su propia lógica, si la actividad en la cadena de ETH no refleja un crecimiento real del valor utilitario, entonces ETH se dirige hacia una espiral de muerte.

Nuestra investigación indica que esto es exactamente lo que está sucediendo.

El informe completo y la información de divulgación ya están publicados en culperresearch.com.

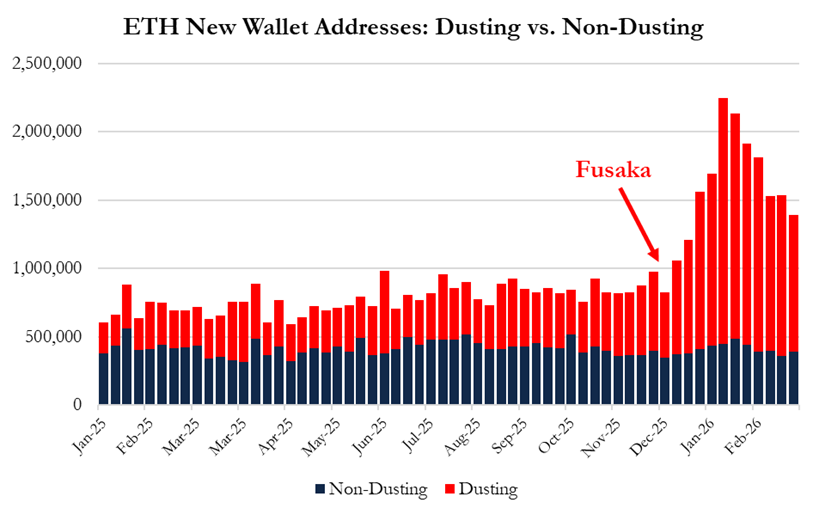

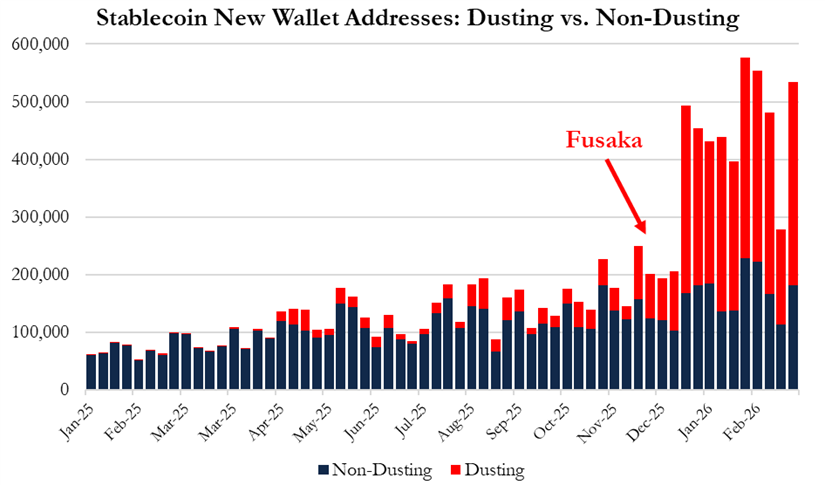

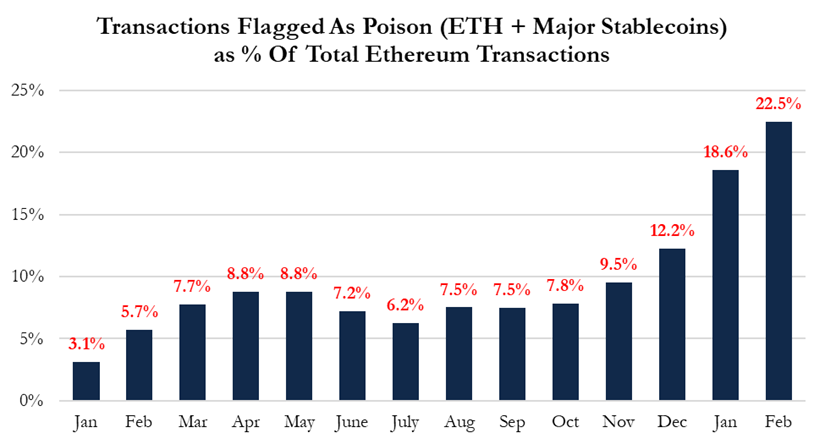

La verdad sobre los datos en cadena: El 95% de las nuevas carteras son ataques de envenenamiento

Nuestro análisis exhaustivo de los datos en cadena de enero de 2025 a febrero de 2026 muestra: los datos de "adopción institucional" citados por Tom Lee son en realidad explicados por ataques masivos de envenenamiento de direcciones de bajo valor (address poisoning) / ataques de polvo en carteras (wallet dusting), provocados por el exceso de espacio de bloques que trajo Fusaka.

Datos específicos posteriores a Fusaka:

-

El 95% del crecimiento de nuevas carteras se explica por la creación de nuevas carteras "envenenadas"

-

Los ataques de envenenamiento de direcciones se han triplicado

-

Los ataques de envenenamiento explican más del 50% del crecimiento del volumen de transacciones de ETH

-

Los ataques de envenenamiento ahora representan el 22.5% de todas las transacciones de ETH

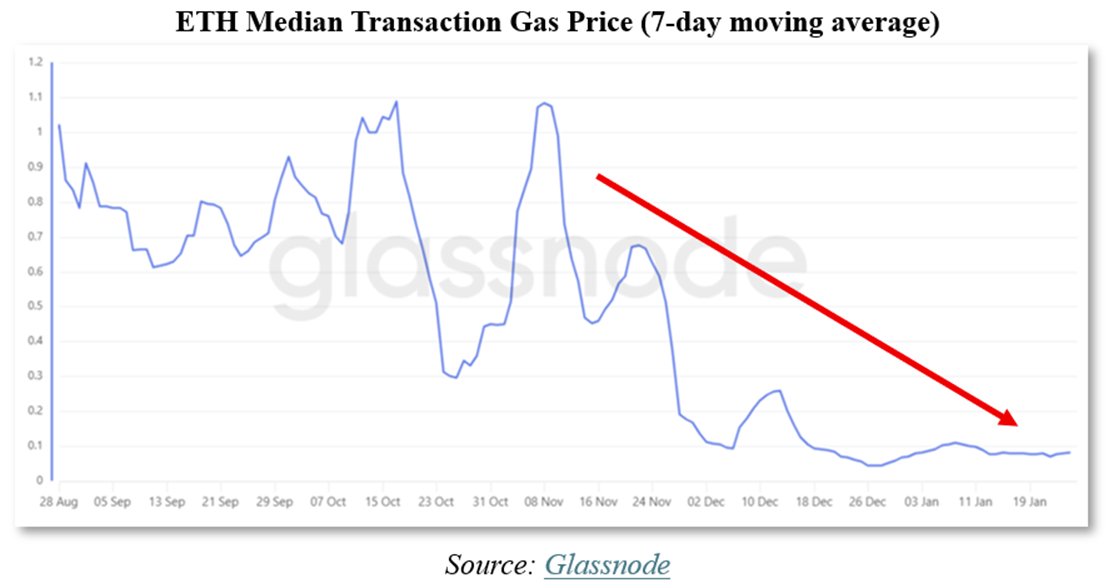

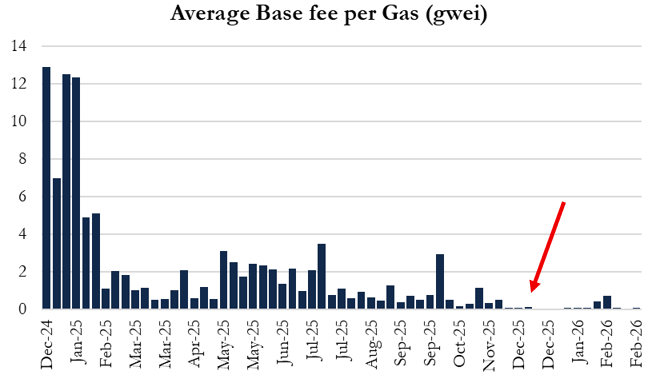

Actualización Fusaka: Las tarifas de gas se desploman un 90%, 3-9 veces peor de lo esperado

Fusaka elevó el límite de gas de 45 millones a 60 millones, con el objetivo de expandir Ethereum L1. Vitalik y PTG estimaron que las tarifas de gas caerían entre un 10% y un 30%.

La realidad es: las tarifas de gas cayeron aproximadamente un 90%.

Vitalik y los validadores subestimaron gravemente la elasticidad de la demanda de L1, con un error de 3 a 9 veces—utilizando modelos matemáticos obsoletos de antes de EIP-1559 y de la aparición de L2.

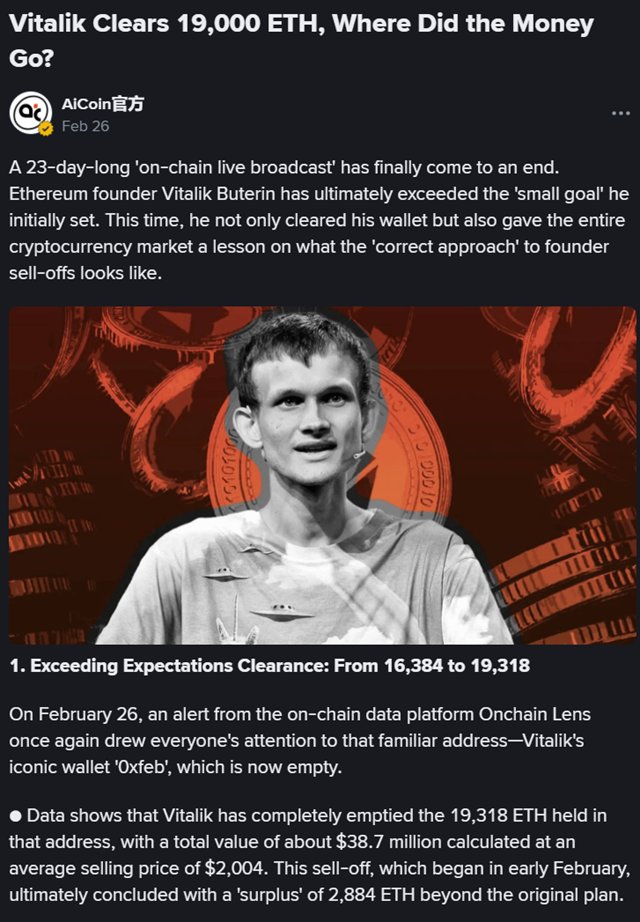

Vitalik está vendiendo frenéticamente

Es por eso que creemos que Vitalik está vendiendo ETH a lo grande. El 30 de enero, anunció que vendería 16,384 ETH para financiar el "período de austeridad" de la Fundación Ethereum. Desde entonces, ha vendido más de 19,300 ETH y continúa haciéndolo.

Él sabe lo que Tom Lee no sabe: el modelo económico de tokens de ETH se ha roto.

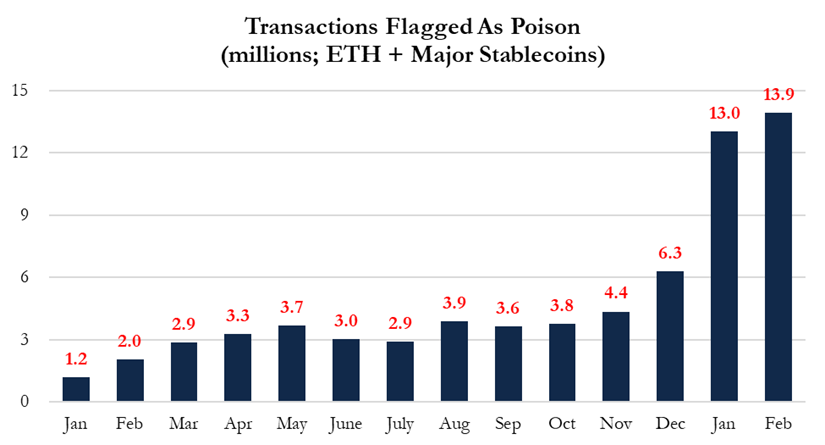

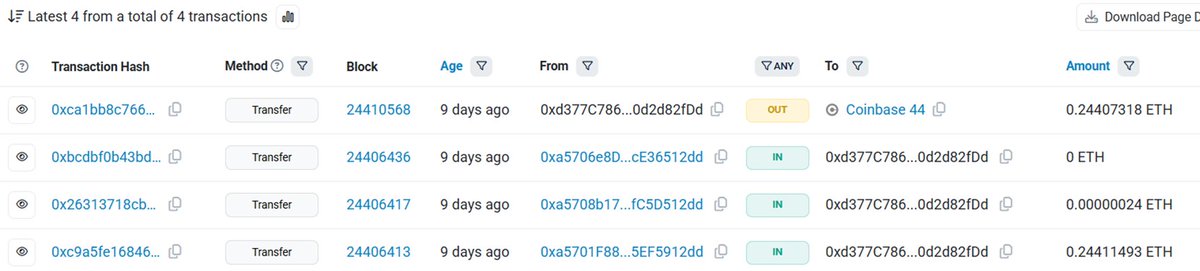

Verificamos personalmente los ataques de envenenamiento de direcciones

Documentamos in situ el proceso de envenenamiento de direcciones en ETH: creamos dos carteras nuevas, iniciamos una transferencia entre ellas y en 5 minutos fuimos objetivo de un ataque de envenenamiento.

Alentamos a los lectores a verificar esto por sí mismos.

Las pérdidas causadas por los ataques de envenenamiento ya han crecido a un ritmo más de 8 veces superior al anterior a Fusaka.

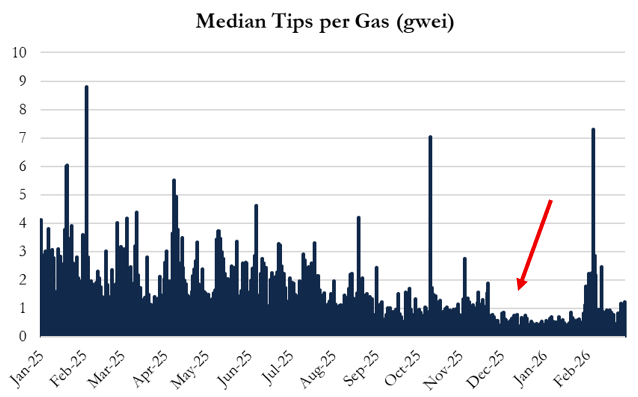

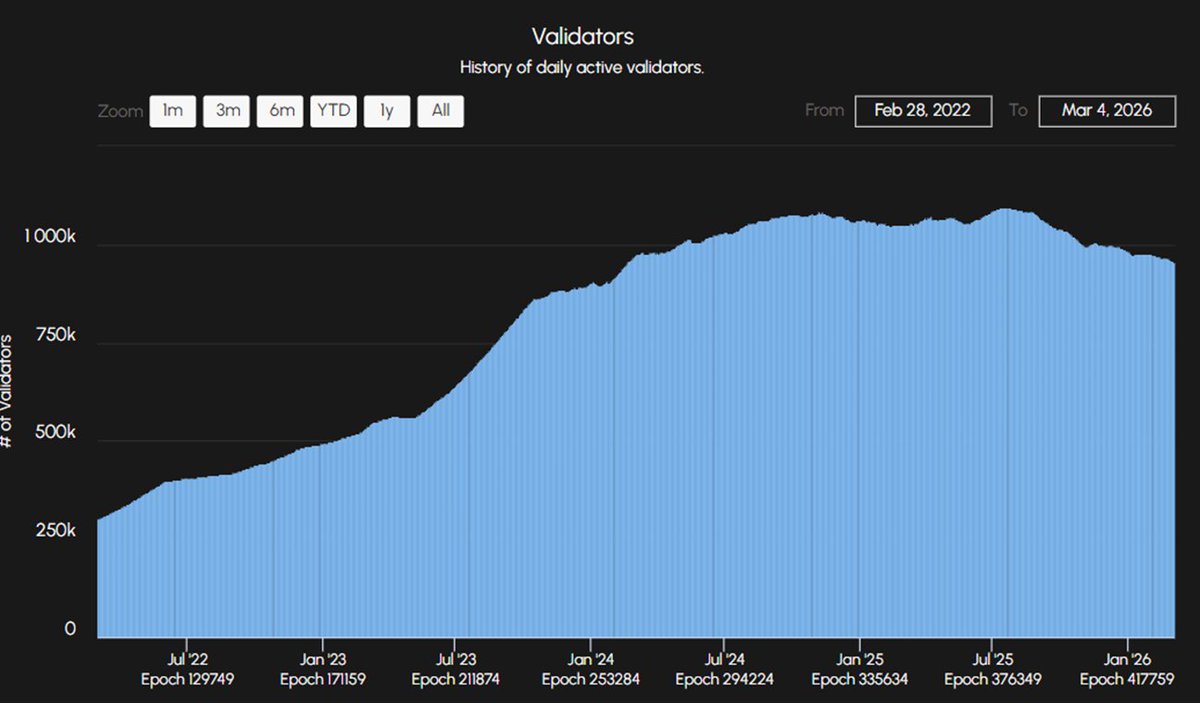

El volante de inercia de los validadores se está invirtiendo

Además, el aumento del límite de gas también ha golpeado duramente a los validadores de ETH, que ahora ven una disminución del 40-50% en las propinas (tips) que reciben por unidad de gas. Los menores rendimientos reducen la demanda de staking y la actividad de alto valor, lo que a su vez debilita la base para la adopción institucional.

El volante de inercia ahora está girando en reversa.

Ethereum está perdiendo frente a Solana y sus propias L2

Mientras tanto, ETH continúa cediendo participación:

-

Los desarrolladores de Solana crecieron un 29% en 2025, Ethereum solo un 6%; el talento se está yendo

-

Visa y Citigroup eligieron Solana para construir aplicaciones DeFi

-

El volumen de transacciones en DEX de Solana ahora es más del doble que el de Ethereum

Conclusión: El próximo Nokia

En la era de la burbuja de Internet, Netscape y Nokia dominaron el mercado durante más de una década, pero finalmente fueron Google y Apple los que se llevaron la victoria.

Vemos a ETH de la misma manera.

Creemos que el modelo económico de tokens se ha roto, Tom Lee ya está en un aprieto y $ETH continuará a la baja.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush