Autor: Chloe, ChainCatcher

El 26 de febrero de 2026, el detective de la cadena ZachXBT reveló la verdad sobre el caso de información privilegiada de Axiom Exchange: un desarrollador comercial senior abusó de sus permisos de back-end durante diez meses, rastreando carteras privadas de KOLs para posicionarse con anticipación y obtener ganancias ilegales de más de 400.000 dólares. Este informe no solo cerró el caso, sino que también resolvió la apuesta de predicción en Polymarket que, con un volumen de 40 millones de dólares, había dejado a todo el mercado conteniendo la respiración.

Sin embargo, más allá de la verdad, aún quedan secuelas. Antes de que se revelara la investigación, el mercado había apuntado unánimemente a Meteora, cuya probabilidad implícita llegó al 43%. Esto no era una especulación sin fundamento. Según la plataforma de datos de activos cripto RootData, detrás de Meteora hay un equipo emprendedor de Singapur y Malasia centrado en Meow y Ben Chow. Surgieron de las cenizas de Mercurial Finance y construyeron una matriz de pila completa en el ecosistema de Solana que abarca puertas de entrada de tráfico, agregación de intercambios e instalaciones de liquidez.

Desde controversias pasadas como LIBRA, el escándalo de la entrega aérea (airdrop) de MET, hasta los rumores de listado en Upbit, la historia de desarrollo de Meteora siempre ha vagado por la zona gris del "arbitraje de información asimétrica". Aunque ZachXBT finalmente apuntó a Axiom, las diversas nubes de sospecha sobre Meteora nunca parecen haber recibido una respuesta verdadera.

De Mercurial al "ecosistema Jupiter", la conexión subyacente siempre permanece

Todo comenzó en 2021, cuando los seudónimos Meow y Ben Chow fundaron Mercurial Finance en Solana, posicionándolo como un protocolo de gestión de activos de stablecoins en Solana, con el objetivo de ser la versión de Solana de Curve. En ese ciclo alcista de liquidez abundante, Mercurial no solo obtuvo el apoyo de Alameda Research, sino que también completó una Oferta Inicial en Exchange (IEO) en FTX con el respaldo personal de SBF. En ese momento, el TVL (Valor Total Bloqueado) llegó a ocupar el 10% del ecosistema de Solana,可以说风光无限 (era un espectáculo glorioso).

En 2022, el imperio FTX colapsó y Mercurial quedó gravemente dañado. Sin embargo, los dos fundadores no optaron por liquidar y marcharse, sino que iniciaron un camino de reconstrucción conocido como el "Plan Fénix": dividir el negocio en dos. Meow lideró Jupiter, con el objetivo de resolver la fragmentación de la liquidez en Solana mediante algoritmos de enrutamiento para definir el mejor precio; Ben Chow tomó las riendas de Meteora, centrándose en desarrollar un modelo de creador de mercado de liquidez dinámica (DLMM) con alta eficiencia de capital. Esta división, superficialmente era un enfoque empresarial, pero en realidad formaba dos marcas independientes con una rueda de complemento, aunque siempre estuvieron conectadas en términos de estructura accionarial y lógica subyacente.

En el extremo del tráfico, Jupiter siguió una estrategia agresiva. Según la plataforma de datos de activos cripto RootData, en enero de 2025, Jupiter adquirió Moonshot, logrando con éxito conectar la ruta más corta para que los minoristas compren memecoins directamente mediante Apple Pay o tarjetas de crédito, allanando la alta barrera de entrada de la industria crypto hasta un nivel de consumo.

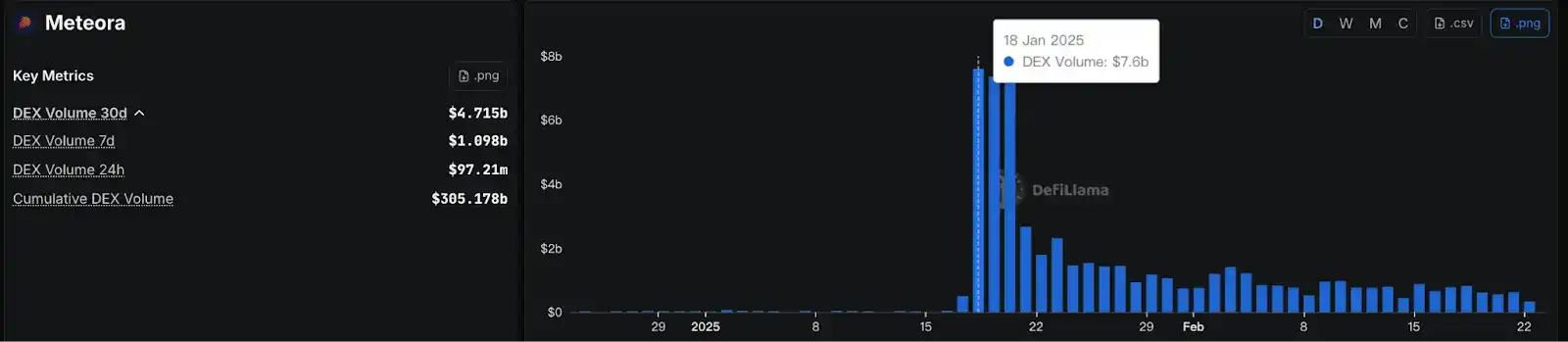

Esta estrategia se convirtió en poder de monetización real durante el boom del token TRUMP: cuando una gran cantidad de tráfico minorista entró a través de Moonshot, estas órdenes de compra chocaron precisamente con la liquidez inicial que el equipo de TRUMP había establecido en Meteora. Este circuito cerrado de "captura de tráfico en front-end, ejecución de transacciones en back-end" permitió a Meteora alcanzar un volumen de negociación de 7.600 millones de dólares en un solo día, representando el 20% de la cuota de transacciones DEX en toda la cadena de Solana.

Al mismo tiempo, el agregador DEX insignia de Jupiter ha evolucionado hasta convertirse en una piedra angular del ecosistema Solana. Ya no se limita al intercambio de tokens, sino que introduce productos en constante iteración como contratos perpetuos, mercados de préstamos y mercados de predicción. Hasta este punto, Moonshot, Jupiter y Meteora construyeron un ecosistema de ciclo completo que abarca desde la entrada de dinero fiduciario, el tráfico front-end, el enrutamiento de transacciones, productos multifuncionales y la creación de mercado automatizada, completando la transición de "proyecto" a "controlador del ecosistema".

La controversia del airdrop de Meteora y las sospechas sobre su listado en Upbit

Aunque el monopolio vertical trajo eficiencia, la consiguiente asimetría de información y las sospechas de abuso de poder siempre han ensombrecido al ecosistema Jupiter. Entre ellas, la distribución del airdrop de Meteora (MET) y el revuelo por su listado en Upbit hicieron que los externos cuestionaran que la "comunidad fuera la prioridad".

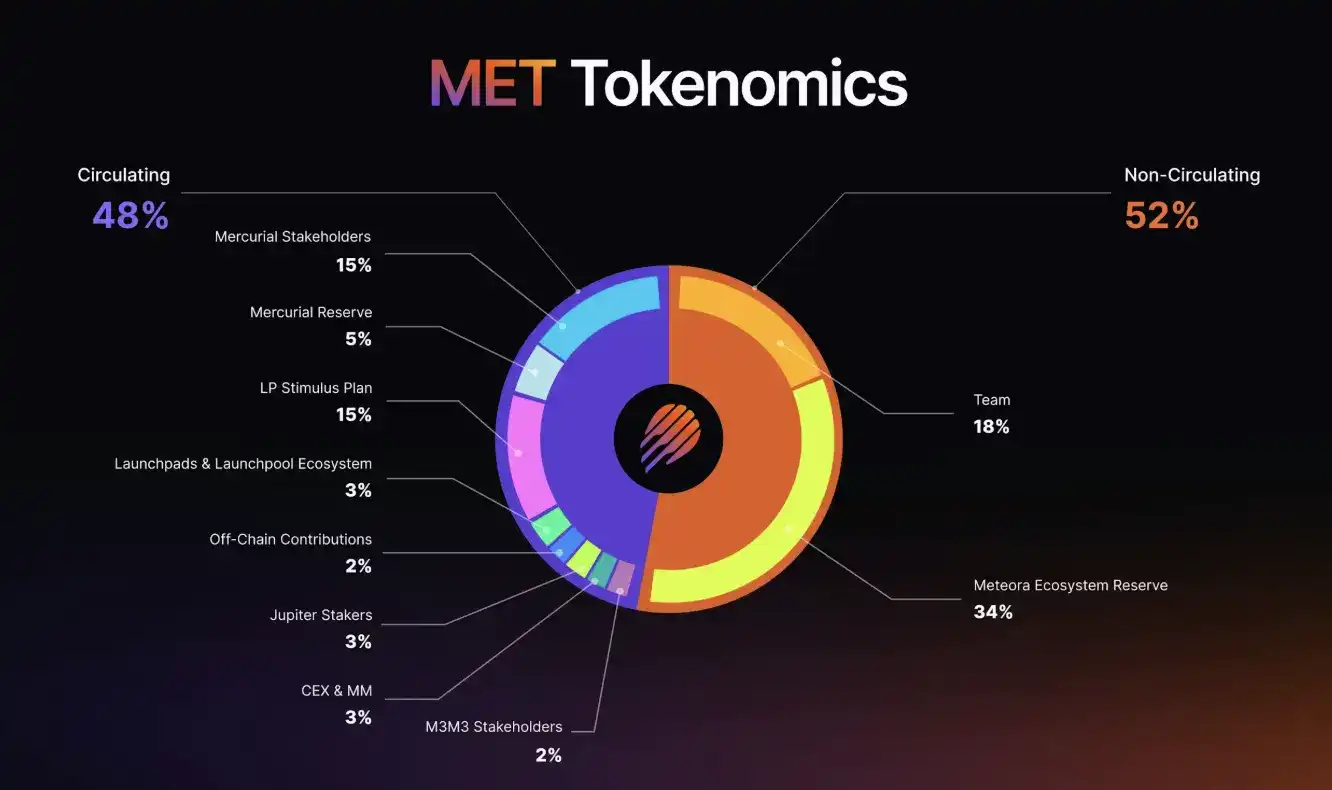

El 23 de octubre de 2025, Meteora tuvo su Generación de Tokens (TGE). En ese momento, la oferta total de tokens era de 1.000 millones, y el 48% del suministro (es decir, 480 millones de tokens) se desbloqueó por completo y entró en circulación de una vez. El equipo afirmó que esto fue intencional, con el objetivo de lograr un "descubrimiento de precios real", pero la respuesta del mercado fue extremadamente sombría: MET cayó de 0,90 dólares a 0,51 dólares en unas horas, con una caída de más del 55% en un solo día.

Según el análisis de datos on-chain inicial del TGE, existían enormes lagunas en la equidad de la distribución del airdrop. Las primeras 4 direcciones que reclamaron se llevaron aproximadamente 45,94 millones de tokens, representing el 28,5% del total reclamado. El comportamiento de estas direcciones fue anómalo:

-

Dirección sospechosa nº 1 (3vAau...ae): Reclamó 12,15 millones de MET (valorados en 6,31 millones de dólares en ese momento). Esta dirección no solo había reclamado previamente el airdrop de Mercurial (MER), sino que también había vendido más de 30 millones de JUP en exchanges, trasladando el mismo método de venta a MET.

-

Direcciones asociadas nº 2 y nº 3: Estas dos direcciones mostraron un alto grado de sincronización. Sus cantidades de transferencia de JUP se bloquearon repetidamente en la cantidad específica de 2.622.632,41, y sus tiempos de actividad fueron completamente consistentes, probablemente pertenecientes a un grupo controlado por la misma entidad.

-

Dirección nº 4: Reclamó 10 millones de MET. Curiosamente, esta dirección se creó después del momento de la snapshot (instantánea) y nunca participó en ninguna actividad de adding liquidity o staking. Este reclamo "de la nada" estaba completamente fuera de la lógica del mecanismo de puntos.

Si la distribución del airdrop fue una muestra de corrupción y abuso de poder, entonces la filtración de información sobre el listado en el exchange tocó la zona gris de la industria. El 18 de noviembre de 2025, Meteora se listó oficialmente en Upbit, pero mucho antes del anuncio oficial, fuentes afirmaron haber obtenido esta información y haber obtenido ganancias mediante filtraciones internas. Aunque no hay evidencia directa que apunte al equipo central de Jupiter o Meteora, combinado con la controversia del airdrop de MET, ya ha llevado a la comunidad a etiquetarlos con desconfianza.

El escándalo de Libra: La renuncia de Ben Chow y el 'Rashomon' de la responsabilidad

Retrocediendo en el tiempo hasta febrero de 2025, el token LIBRA, respaldado por el presidente argentino Javier Milei, surgió de la nada, con una capitalización de mercado que se disparó a 4.600 millones de dólares en unas pocas horas, para luego caer casi a cero, causandopérdidas de más de 280 millones de dólares para decenas de miles de inversores. Los cañones de la opinión pública apuntaron rápidamente a los equipos de Meteora y Jupiter,acusándolos externamentede haber proporcionado etiquetas de "verificado" y soporte de liquidez para LIBRA a sabiendas de que el lanzamiento del token involucraba front-running de científicos y wash trading. Aunque el equipo insistió en que la verificación era solo para prevenir tokens falsos, y no un respaldo, el público claramente no lo compró.

Bajo la presión de la opinión pública, el líder central de Meteora, Ben Chow, anunció su renuncia ycontrató a la firma de abogados Fenwick & West para realizar una investigación independiente. Sin embargo, este movimiento desencadenó una segunda crisis: Fenwick & West estaba inmersa en una demanda colectiva provocada por el colapso de FTX, acusada externamente de haber ayudado a SBF a difuminar los límites de fondos entre FTX y Alameda Research.

La reacción de la comunidad fue casi unánimemente de sarcasmo. Utilizar a un asesor legal anterior de FTX, envuelto en sus propios pleitos, para "investigar independientemente" problemas éticos de un proyecto anteriormente relacionado con FTX, este método de "usar la controversia para manejar la controversia" hizo que los externos sospecharan aún más si el ecosistema Jupiter estaba realmente dispuesto a avanzar hacia la transparencia. Aunque Meow finalmente, bajo la presión de la opinión pública, dijo que reevaluaría la selección de asesores legales, no hubo seguimiento posterior.

El impacto de doble filo del monopolio vertical en el ecosistema DeFi

Para el usuario general, el monopolio vertical significa eficiencia extrema. Cuando usas Moonshot para ingresar dinero, pasas por Jupiter para encontrar la ruta y finalmente completas la transacción en un pool de Meteora, al confiar toda la cadena a un equipo del mismo sistema para su optimización, la tasa de fallos en las transacciones y el desgaste de la experiencia se reducen al mínimo. Además, dado que el equipo controla tanto el tráfico como la liquidez, pueden impulsar rápidamente tokens con potencial fenomenal como TRUMP, manteniendo así el entusiasmo y la actividad on-chain de Solana.

Pero para todo el ecosistema, esta alta concentración es casi sinónimo de alto riesgo. Cuando un equipo controla simultáneamente el tráfico front-end, el peso del enrutamiento de transacciones, los mercados de préstamos y los pools de liquidez, una vez que sus claves privadas centrales tienen problemas de seguridad, o los miembros clave se ven obligados a detenerse debido disputas legales, la liquidez podría verse seriamente afectada en un corto período de tiempo.

Más preocupante es el problema del "monopolio de la innovación". Jupiter controla la mayor parte del flujo de órdenes en Solana. Un nuevo DEX que no se integre en el ecosistema de Jupiter casi pierde la condición básica para obtener tráfico. Este panorama oligopólico a nivel de enrutamiento esencialmente constituye un umbral de mercado invisible: no es la calidad del producto lo que determina quién gana, sino la proximidad a la relación con Jupiter. Más preocupante aún, Jupiter itself participa en el negocio de la liquidez a través de Meteora, existiendo un claro conflicto de intereses entre "decidir hacia dónde fluye el tráfico" y "ser también un beneficiario de ese tráfico".

Conclusión: La sombra del ecosistema Jupiter y las respuestas que el mercado aún no ha obtenido

ZachXBT finalmente expuso a Axiom, pero esto no significa que Meteora, o todo el ecosistema Jupiter, estén libres de culpa. Esto puede significar simplemente que el alcance de la investigación de ZachXBT no cubrió esa área esta vez, o que faltaban pruebas directas.

La controversia de Meteora nunca ha sido una cuestión legal en blanco y negro. Es una superposición de una serie de zonas grises: el aprovechamiento de la asimetría de información, la controversia del airdrop, la selección de asesores legales, e incluso la repetida excusa de "solo proporcionamos infraestructura" después de cada colapso de tokens de alto perfil.

Este equipo emprendedor originario de Singapur y Malasia ha mostrado indeed su capacidad de ejecución de productos al mercado en los últimos tres años, pero también se ha aprovechado plenamente de cada área gris regulatoria utilizando su lógica comercial. La confianza en la industria crypto nunca ha sido tan fácil. Cuando la puerta de entrada de tráfico, la ejecución de transacciones y la liquidez de un ecosistema son controladas por la misma comunidad de intereses, el costo final lo pagan los minoristas.

La apuesta de Polymarket ha terminado, pero respecto a Jupiter y Meteora, el mercado aún no ha obtenido respuestas.