Los acontecimientos geopolíticos de los últimos meses han introducido una incertidumbre persistente para los inversores, lo que dificulta tomar posiciones a corto plazo con convicción. Los desarrollos macroeconómicos ahora eclipsan a los impulsores nativos del cripto a la hora de configurar la acción de los precios a corto plazo.

Producido en colaboración con Coinbase Institutional, el último informe Charting Crypto destila las tendencias clave del mercado y de la cadena que están impactando en la estrategia institucional del cripto este trimestre. Desde el sentimiento de los inversores y la liquidez de las stablecoins hasta las señales de acumulación de Bitcoin y la estructura de mercado en evolución de Ethereum, el informe ofrece una visión basada en datos de un mercado que espera una dirección más clara.

Algunos de los muchos aspectos destacados en esta edición:

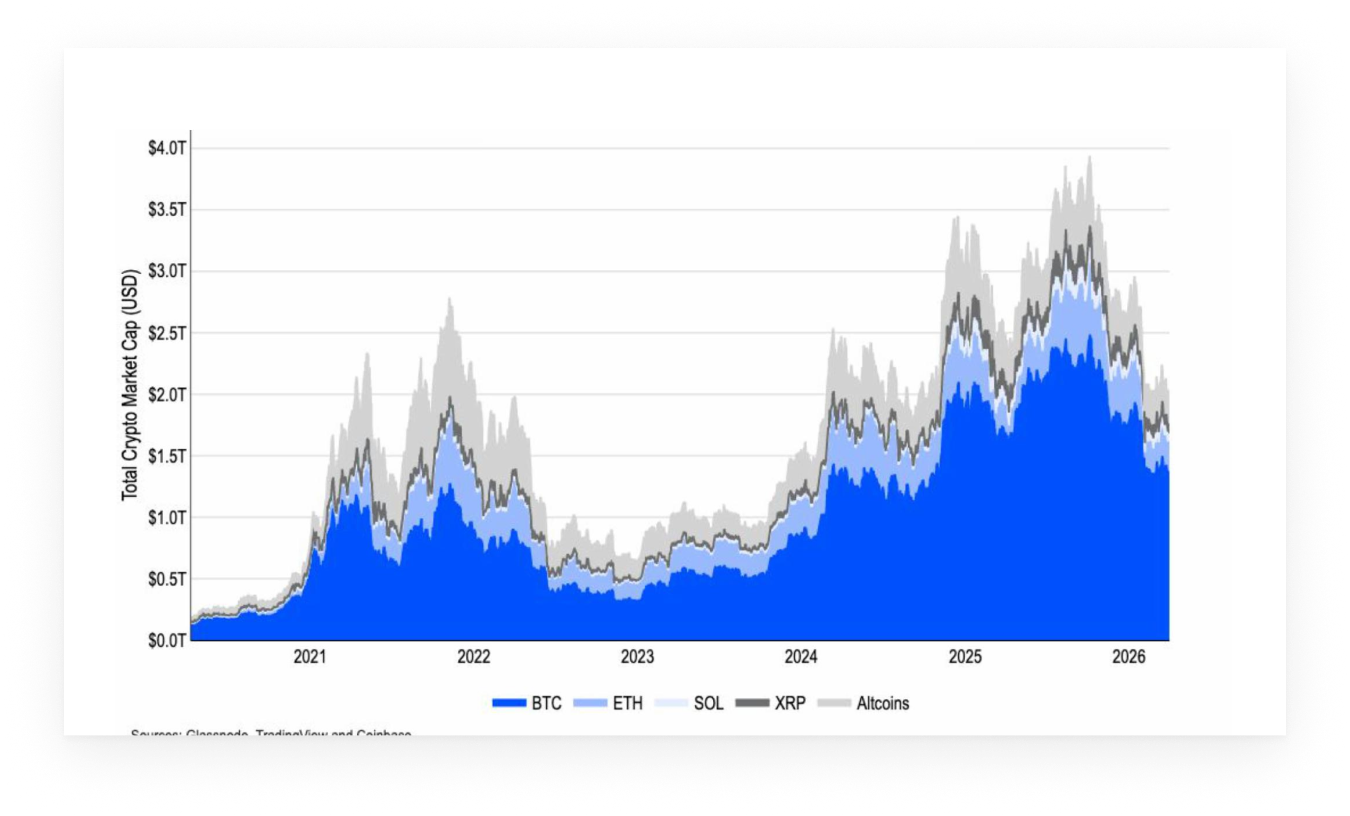

- La liquidez está rotando hacia las stablecoins en lugar de salir de la clase de activos, ya que la capitalización total del mercado cripto (excluyendo las stablecoins) cayó aproximadamente un 18% en el Q1, mientras que la oferta de stablecoins aumentó de 308B a 318B de dólares.

- Los análogos de ciclos pasados son cada vez menos útiles para cronometrar los puntos de inflexión del mercado, ya que tanto los ciclos de Bitcoin como los de Ethereum continúan divergiendo de los patrones históricos.

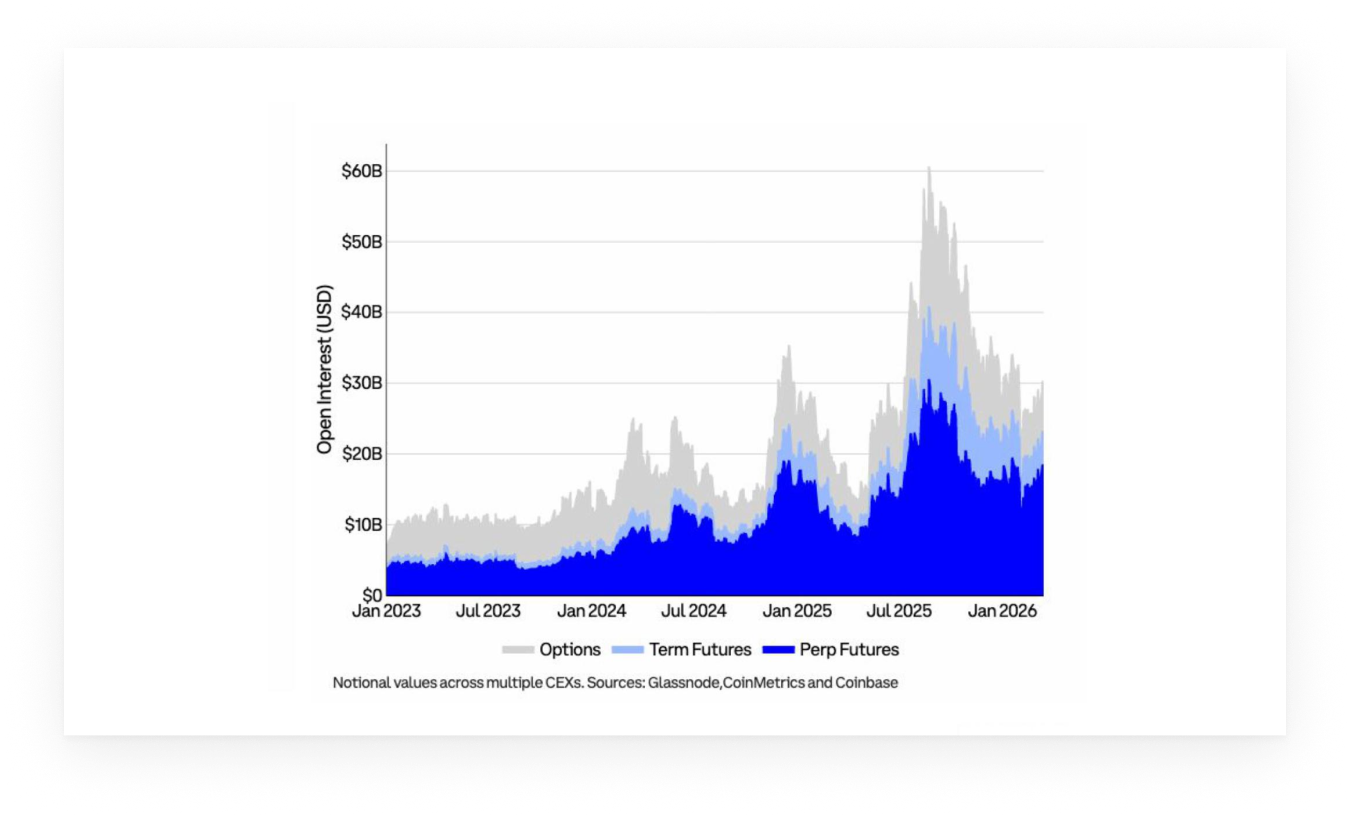

- La estructura del mercado muestra signos de normalización, con la recuperación del interés abierto en derivados de BTC (particularmente en los perpetuos), lo que indica una reconstrucción del apetito de riesgo en los mercados apalancados.

- El 82% de las instituciones encuestadas ahora sitúan al mercado en una fase bajista o de final de mercado bajista (frente al 31% en diciembre).

- El ecosistema de Ethereum se está diferenciando más: el capital se concentra en casos de uso de la capa base a medida que la actividad más amplia se suaviza, lo que destaca un cambio hacia la demanda impulsada por la utilidad frente a los flujos especulativos.

La liquidez permanece dentro del sistema

A pesar del amplio movimiento de aversión al riesgo en el primer trimestre, la dinámica de liquidez cuenta una historia más matizada. La capitalización total del mercado cripto (excluyendo las stablecoins) disminuyó aproximadamente un 18%, sin embargo, la oferta de stablecoins aumentó en el mismo período.

Esta divergencia sugiere que el capital no está abandonando por completo los mercados cripto, sino que está rotando hacia instrumentos similares al efectivo mientras espera señales más claras. En efecto, los inversores están reduciendo el riesgo sin desvincularse, preservando la opcionalidad para reingresar.

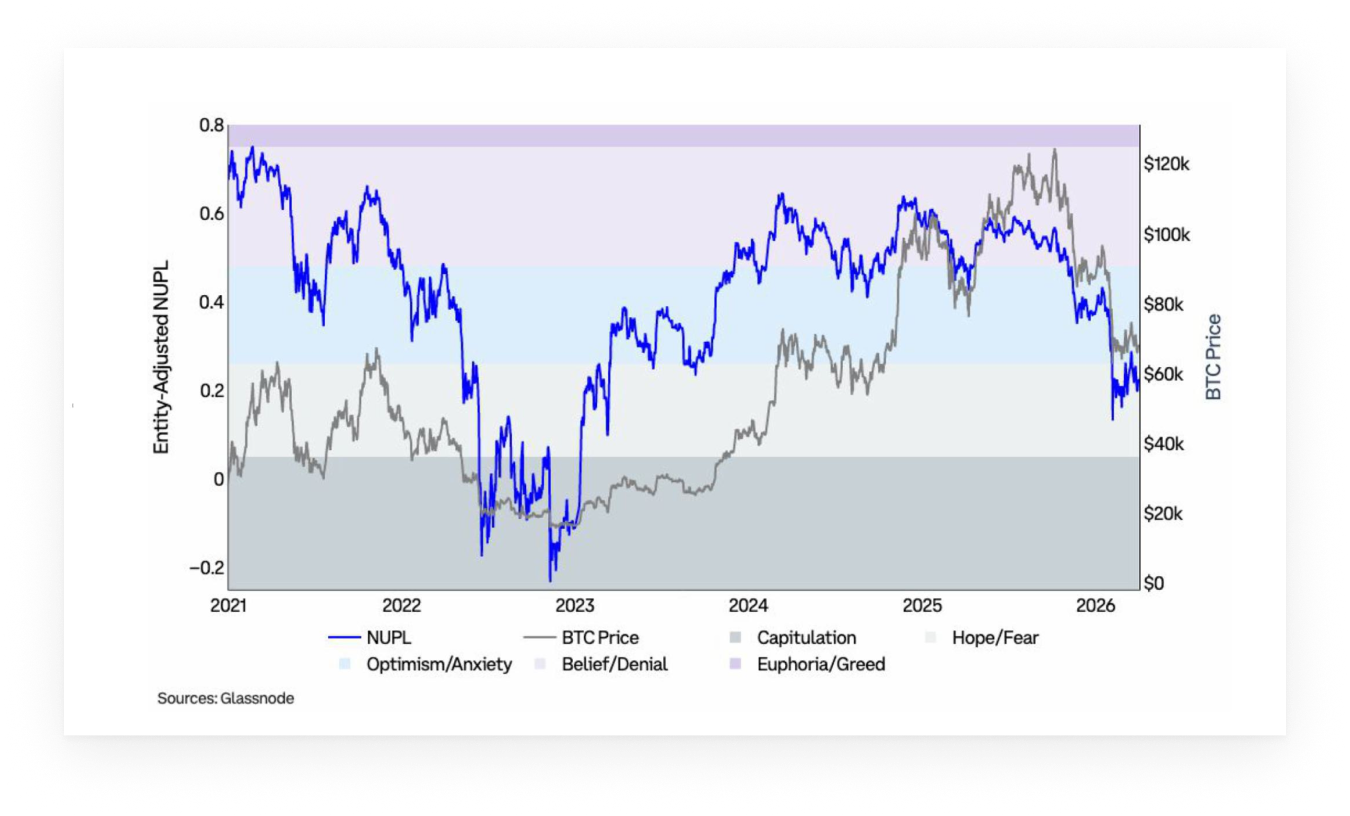

Bitcoin: Reinicio del sentimiento, la oferta se contrae

La caída de Bitcoin en febrero se reflejó en un deterioro del sentimiento de los inversores, con la Ganancia/Pérdida Neta No Realizada (NUPL, por sus siglas en inglés) pasando de la Ansiedad al Miedo durante el resto del primer trimestre. Si bien el sentimiento ha comenzado a mostrar signos tempranos de mejora en abril, sigue estrechamente ligado a desarrollos externos, lo que sugiere que la convicción aún es frágil.

Al mismo tiempo, las dinámicas de oferta en cadena indican una transferencia de monedas lejos de participantes más reactivos. La contracción de la oferta activa recientemente, junto con un modesto aumento de las monedas mantenidas a largo plazo, implica que se ha reducido el capital especulativo a más corto plazo.

Ethereum: Concentración de capital en la capa base

Los datos de Ethereum apuntan a una divergencia entre la actividad y la asignación de capital. La participación a corto plazo disminuyó durante todo el primer trimestre, como se refleja en una fuerte caída de la oferta activa recientemente y un período prolongado de sentimiento deprimido. Sin embargo, los flujos de capital se han mantenido concentrados en la capa base.

La oferta de stablecoins en Ethereum continúa expandiéndose con un impulso positivo, y los activos del mundo real tokenizados han alcanzado nuevos máximos, lo que indica una demanda sostenida de casos de uso de liquidación y garantía. Al mismo tiempo, ETH ha superado a los principales tokens de L2 desde finales de 2025, lo que sugiere que el capital se está consolidando en la capa base en lugar de rotar más hacia el extremo de mayor riesgo de la curva.

Para ayudarte a navegar por el actual entorno cripto desafiante, consulta los datos e insights completos en el informe de Glassnode x Coinbase: descarga el informe aquí.