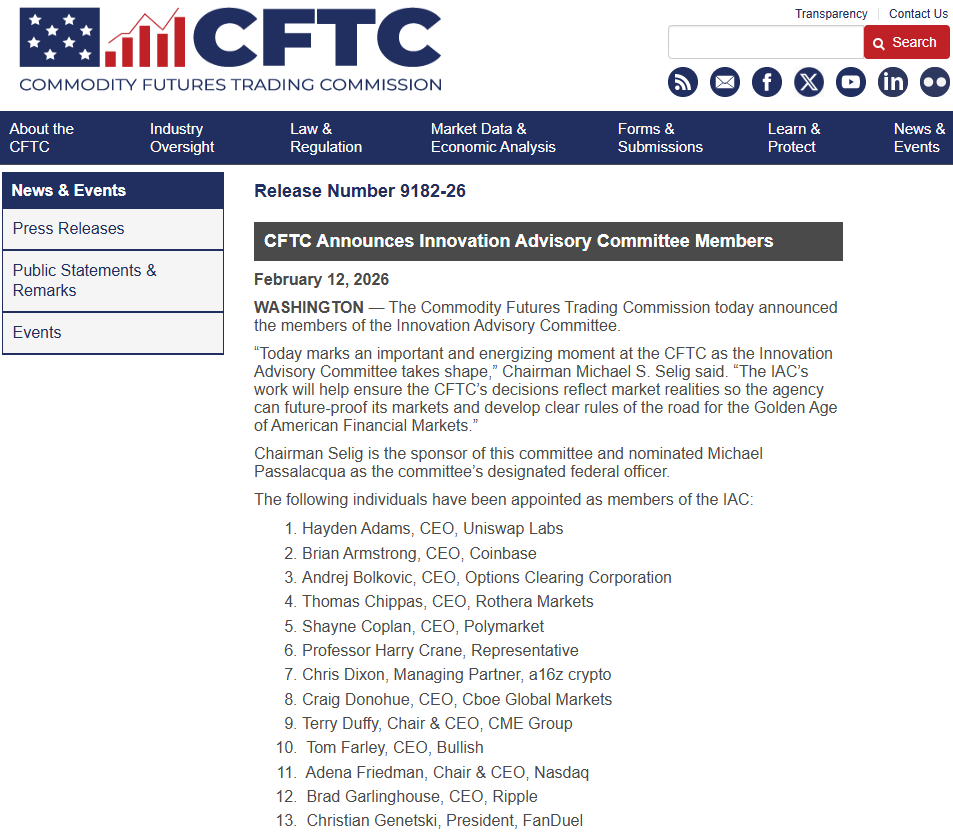

La Comisión de Comercio de Futuros de Materias Primas de Estados Unidos anunció los nombramientos para un nuevo comité que brindará asesoramiento sobre desarrollos regulatorios y de la industria en relación con los activos digitales. El CEO de Coinbase, Brian Armstrong, confirmó su puesto como miembro del comité representando los intereses de los intercambios de criptomonedas. El comité asesor también cuenta con el CEO de Ripple, Brad Garlinghouse, como miembro, ofreciendo información desde una destacada empresa de blockchain de pagos. El comité tiene varios miembros que representan a empresas de activos digitales, finanzas y tecnología blockchain. El comité también tiene miembros de una empresa que emite una stablecoin y un gestor de mesa de derivados.

El presidente de la CFTC, Rostin Behnam, declaró que el comité ayudará a los reguladores a comprender las complejidades del mercado digital. Los miembros contribuirán con su experiencia y conocimiento del mercado de activos digitales. Este comité asesor se reunirá al menos cuatro veces en 2026 para discutir los problemas que enfrentan los reguladores en su trabajo. La CFTC formó el comité mediante las facultades de la Ley de Protección al Consumidor de Productos Básicos Digitales. Concentrarán su enfoque en problemas de mercado como el cumplimiento y la gestión de riesgos.

El comité tiene ejecutivos de empresas como Paxos, Cumberland, Galaxy Digital, entre otras. Un representante del emisor de la stablecoin tiene conocimiento de liquidez y un marco para el reembolso. La diversidad del grupo es evidente ya que hay conocimiento sobre plataformas de trading, intercambios de derivados y operaciones blockchain. Los miembros del panel asesor de la CFTC son expertos en cumplimiento y conocen problemas legales. El comité tiene expertos de think tanks de fintech y basados en blockchain. Los expertos conocen intercambios de derivados, operaciones de compensación y operaciones blockchain.

Objetivos del Comité y Rol Regulatorio

El Grupo Asesor revisará opciones para mejorar los mercados de activos digitales bajo las leyes de EE. UU. Los miembros podrán revisar los problemas de riesgo que enfrentan los participantes en los mercados digitales, ya sean minoristas o institucionales. Los miembros también darán opiniones sobre problemas de cumplimiento enfrentados y aplicación de la ley. El panel también puede discutir problemas de transparencia en los mercados digitales en EE. UU. También puede surgir el tema de la coordinación entre las autoridades regulatorias de EE. UU.

Los miembros del comité pueden asistir a la CFTC en roles de supervisión para nuevas tecnologías. Estas podrían involucrar infraestructuras de datos y sistemas de liquidación de mercado. Las contribuciones de los miembros a la CFTC pueden dar forma a las propuestas para futuras reglas establecidas por la agencia.

Noticias Destacadas de Criptomonedas:

Banqueros de EE. UU. Urgen a la OCC a Frenar las Cartas de Bancos Fiduciarios de Criptomonedas