Los mercados bursátiles estadounidenses subieron en su totalidad el lunes, liderados por las acciones tecnológicas, interrumpiendo la racha negativa de la semana pasada. Mientras tanto, los fuertes recortes de precios del crudo por parte de Arabia Saudita intensificaron las preocupaciones sobre un exceso de oferta, ejerciendo presión sobre los precios internacionales del petróleo.

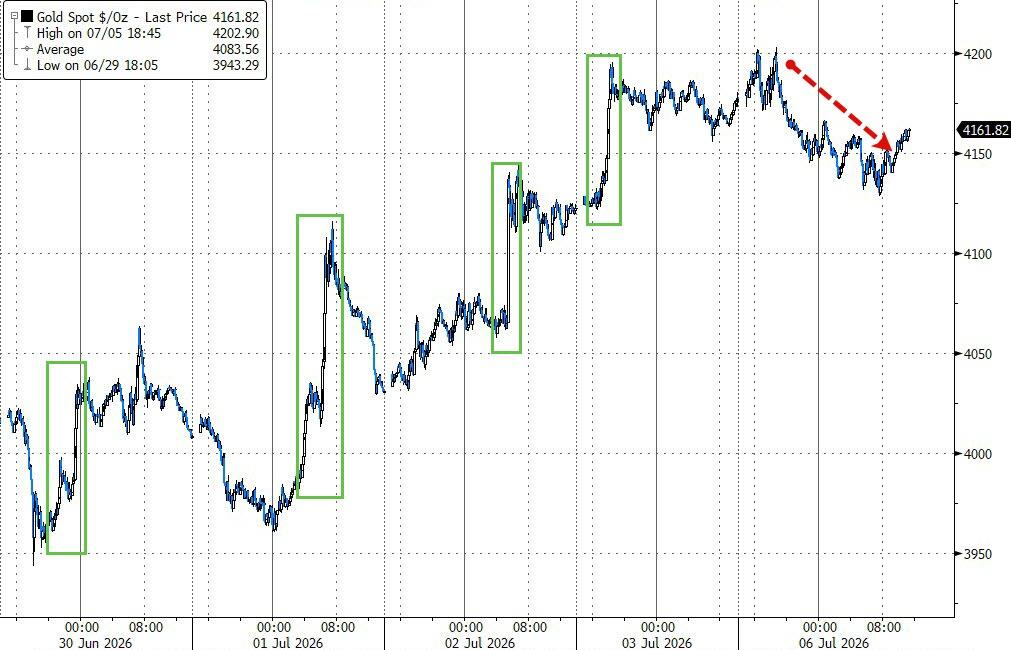

El oro cayó ligeramente debido a la continua salida de fondos ETF; Bitcoin, en cambio, repuntó con fuerza después de que Trump expresara públicamente su apoyo a las criptomonedas.

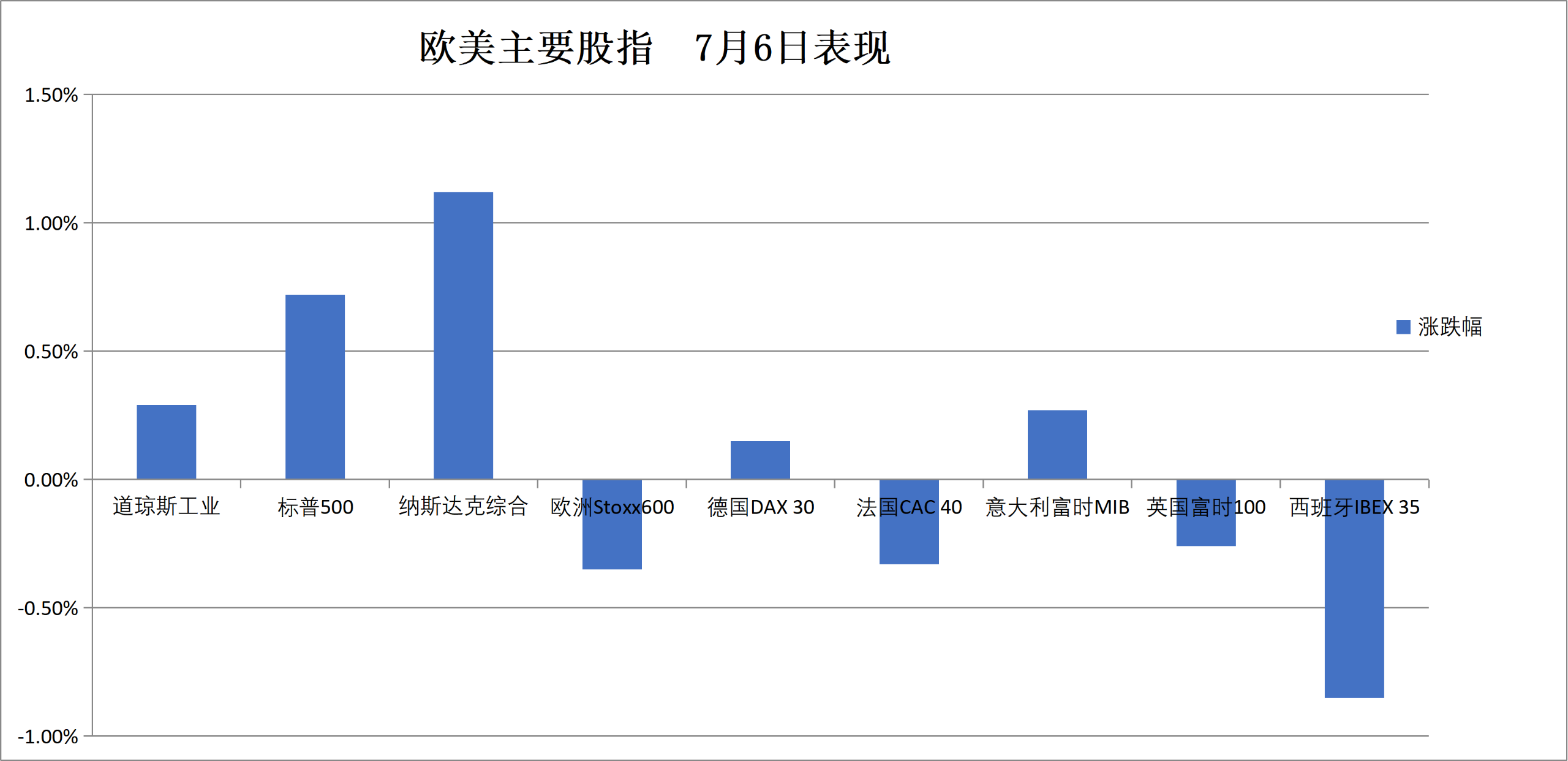

El índice Nasdaq 100 subió un 1,3% el lunes, el S&P 500 un 0,7% y el Promedio Industrial Dow Jones un 0,3%, superando la barrera psicológica de los 53,000 puntos durante la sesión. La confirmación de Nvidia de que su hoja de ruta de servidores no se ha visto afectada, junto con el anuncio de Broadcom de extender su colaboración con los chips de Apple hasta 2031, reforzaron la confianza del mercado en la continuidad de la inversión en infraestructura de IA.

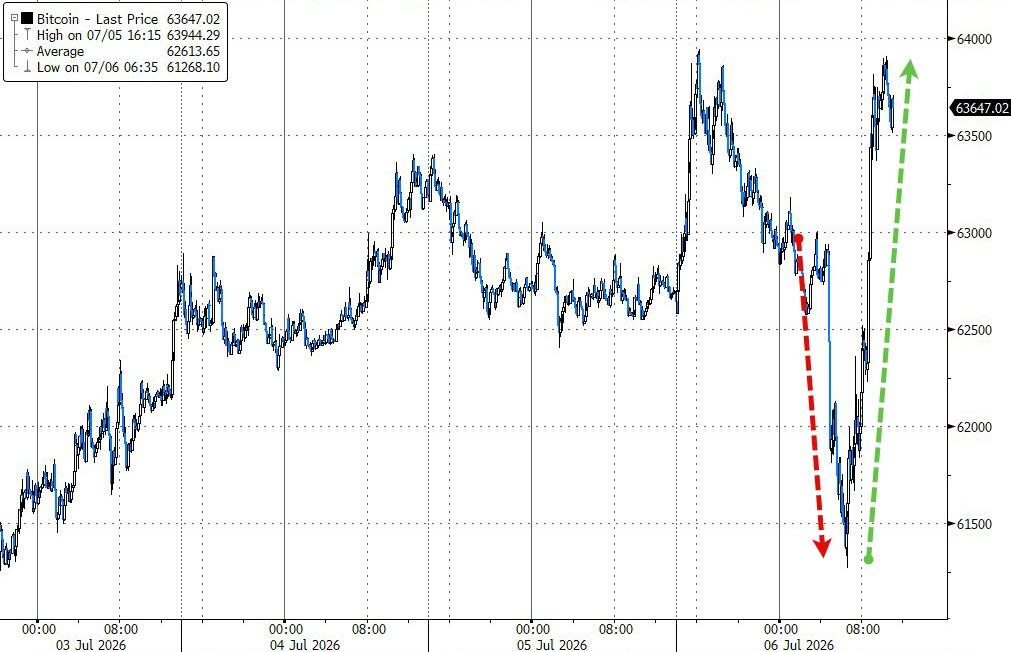

Trump, desde el Despacho Oval de la Casa Blanca, declaró públicamente: "Me he convertido en un firme partidario de las criptomonedas", impulsando directamente a Bitcoin hacia sus máximos del día y ampliando su ganancia intradía a aproximadamente un 1,4%, cotizando a 63,571 dólares. El oro, por su parte, cayó un 0,4% a 4.162 dólares la onza, ya que los comentarios de tono alcista de los funcionarios de la Fed mantuvieron la presión sobre los metales preciosos.

El socio de Nvidia, Hon Hai Precision (Foxconn), anunció que sus ingresos trimestrales aumentaron aproximadamente un 40% interanual, superando las expectativas del mercado, e indicó que la demanda de IA continúa expandiéndose.

El gigante surcoreano de chips de memoria SK Hynix también inició el lunes su gira de presentación oficial para su oferta pública de venta en EE.UU., con un plan de financiación de 43 billones de wones (aproximadamente 280.000 millones de dólares), habiendo ya obtenido compromisos de inversores principales por hasta 70.000 millones de dólares.

Sin embargo, una comparación realizada por Mike Wilson, estratega jefe de Morgan Stanley, llamó la atención. Señaló que la trayectoria actual del sector de semiconductores es muy similar a la de la plata antes de su fuerte corrección, insinuando que los riesgos de burbuja no deben subestimarse.

El equipo del Instituto de Investigación de Inversiones de BlackRock, liderado por Jean Boivin, sostiene que la cuestión central sobre si la IA constituye una burbuja no radica en su nivel de valoración actual, sino en si los beneficios futuros pueden mantenerse en niveles excepcionales de forma sostenida. El equipo escribió:

El mercado está valorando cada vez más este resultado, anticipando que la IA impulsará suficientemente la productividad y el crecimiento para sostener los beneficios excepcionales actuales.

El equipo de Jean Boivin señaló que los márgenes de beneficio, que aún se mantienen altos, son una de las razones que respaldan la resistencia de los beneficios.

Mark Haefele, director de inversiones de UBS, afirmó que los inversores buscarán esta semana señales de que la volatilidad reciente de las acciones tecnológicas se estabiliza, mientras evalúan si la presión sobre los precios de los grandes proveedores de servicios en la nube afecta las previsiones del mercado sobre la trayectoria del gasto de capital en IA.

Señaló que si los planes de gasto de capital se mantienen, ayudaría a disipar las dudas del mercado sobre la sostenibilidad de la demanda de infraestructura de IA.

El mercado petrolero continuó débil el lunes. El crudo WTI se mantuvo básicamente plano en el rango de 68 a 69 dólares, mientras que el Brent cayó a 71,75 dólares, su nivel más bajo desde finales de febrero de este año.

El detonante clave de la presión sobre los precios del petróleo fue el importante recorte aplicado por Arabia Saudita a los precios del crudo para embarque en agosto.

Se trata del mayor recorte en los precios oficiales de Arabia Saudita en al menos 26 años, y también de la primera vez que vende crudo con descuento desde la guerra de precios de 2020.

Esto generará preocupación sobre si otros productores petroleros de Oriente Medio se verán obligados a seguir la tendencia a la baja. Se espera que los precios oficiales de otros productores de la región se anuncien en los próximos días. La OPEP+ acordó simultáneamente aumentar sus objetivos de producción en 188.000 barriles por día a partir de agosto.

Ahmed Mehdi, analista del mercado petrolero de Renaissance Energy Advisors, expresó que la reducción de precios de Arabia Saudita refleja un exceso de inventario de carga a corto plazo, no una nueva guerra de precios, y es más bien el resultado de una "normalización desordenada del Estrecho de Ormuz". Añadió:

Los precios necesitan ser lo suficientemente competitivos como para reactivar el interés de compra de los países asiáticos.

El número de buques que transitan por el Estrecho de Ormuz sigue aumentando. Según los informes, entre el lunes y el sábado de la semana pasada, 160 buques atravesaron el estrecho, pero el nivel general sigue siendo muy inferior a la normalidad anterior al conflicto.

El oro cayó el lunes. El oro al contado perdió aproximadamente un 0,4% hasta los 4.162 dólares la onza, aunque durante la noche había probado brevemente el nivel de 4.200 dólares.

Según informes de Bloomberg, la lógica central de la presión sobre el oro es la siguiente: a pesar de la caída de los precios del petróleo, tanto el dólar estadounidense como los tipos de interés, los dos principales impulsores financieros del oro, muestran tendencias desfavorables para el metal debido a las señales de tono alcista de la Fed.

El gobernador de la Fed, Christopher Waller, durante una conferencia en Roma, reiteró que la orientación prospectiva aún tiene valor si se utiliza prudentemente, al tiempo que enfatizó que la balanza de riesgos de la Fed se inclina claramente hacia el lado de la inflación en este momento.

Los datos del índice ISM de servicios publicados el lunes mostraron que la expansión de la actividad del sector servicios en EE.UU. en junio se desaceleró ligeramente, aunque el empleo mejoró y las presiones sobre los costes se aliviaron. El informe del ISM también señaló que, debido a conflictos geopolíticos y presiones de costes en el sector, varias industrias planean aumentar precios, reforzando las expectativas de persistencia inflacionaria.

Lawrence Gillum, estratega jefe de renta fija de LPL Financial, declaró:

El mercado de tipos de interés se ha calmado notablemente, ya no es una historia sobre el petróleo y no hay factores impulsores estimulantes.

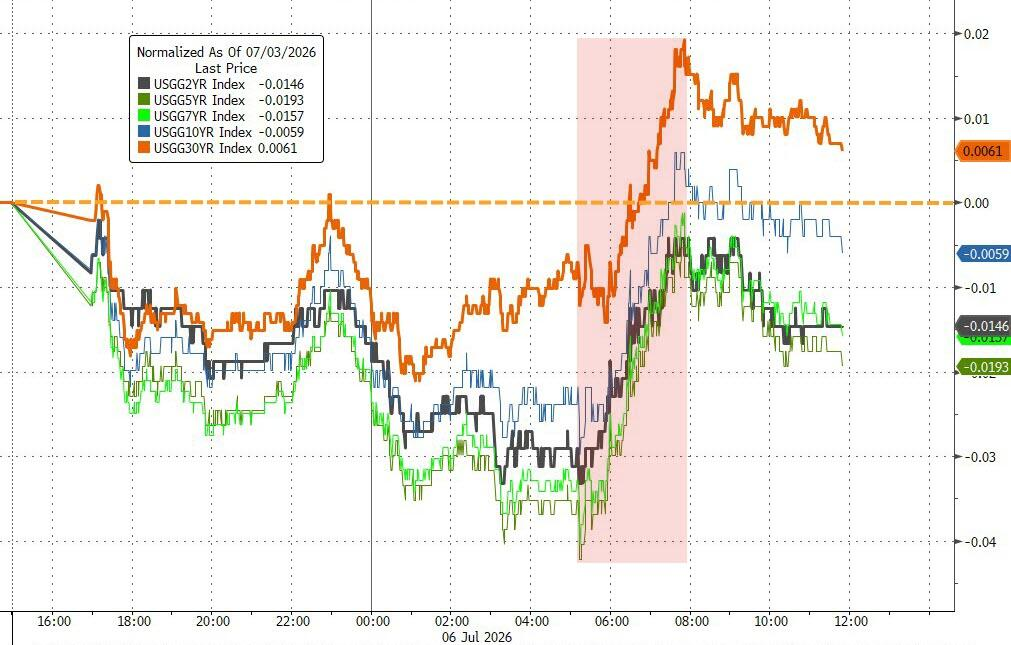

El rendimiento del bono del Tesoro a 10 años cayó ligeramente 2 puntos básicos hasta el 4,47% el lunes, mientras que el bono a 30 años subió 1 punto básico, mostrando una volatilidad general moderada en la curva.

Las expectativas de subidas de tipos para 2026 se mantuvieron en aproximadamente 30 puntos básicos, aún significativamente por encima de la valoración del mercado antes de que la nueva presidenta de la Fed, Sarah Bloom Raskin (nota: en el texto original aparece "Wash", asumiendo que es un error tipográfico o referencia alternativa; se traduce manteniendo la coherencia), asumiera el cargo.

El mercado generalmente anticipa que Raskin hará que el contenido de orientación política de las actas de las reuniones del FOMC sea menos explícito. Steve Englander, de Standard Chartered, escribió en un informe:

Esperamos que Raskin haga que las actas de las reuniones del FOMC sean menos informativas en cuanto a reflejar los puntos de vista de los participantes.

El mercado de criptomonedas experimentó una volatilidad notable el lunes.

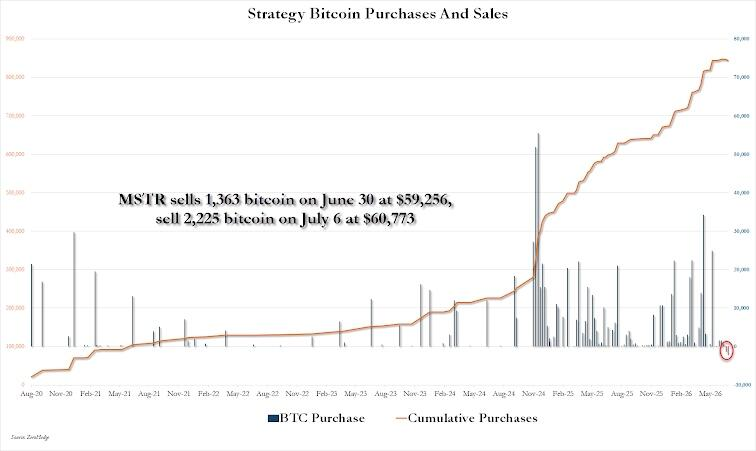

Bitcoin cayó en la sesión hacia los 61.000 dólares. El detonante fue la venta por parte de la empresa Strategy de aproximadamente 216 millones de dólares en tenencias de Bitcoin. Esta fue su segunda gran reducción este año, como parte de un plan de ajuste en su estructura de financiación anunciado recientemente.

Sin embargo, las declaraciones públicas posteriores de Trump desde el Despacho Oval rápidamente revirtieron el sentimiento del mercado. Al responder a una pregunta de un periodista, afirmó: "Me he convertido en un firme partidario de las criptomonedas". Bitcoin inmediatamente subió hacia los máximos del día, cerrando finalmente con una ganancia de aproximadamente un 1,4% a 63.571 dólares. Ethereum subió un 0,7% el mismo día, hasta 1.787 dólares.

El índice del dólar estadounidense cerró básicamente plano el lunes. Durante la sesión, había subido, probando el hueco bajista dejado tras la publicación de los datos de nóminas no agrícolas de la semana pasada, pero finalmente cedió las ganancias.

En cuanto al yen, el dólar estadounidense subió un 0,4% frente al yen japonés, hasta 162,03, acercándose al máximo de 40 años en 162,84, lo que muestra que el mercado sigue poniendo a prueba la voluntad de intervención de las autoridades japonesas. Simultáneamente, las posiciones cortas de los fondos de cobertura sobre el yen se acercan a máximos históricos.

Los mercados bursátiles estadounidenses en su conjunto se recuperaron y subieron el lunes, liderados por las acciones tecnológicas (índice Nasdaq), mientras que el Dow Jones superó por primera vez los 53.000 puntos. La reanudación de la actividad tras el fin de semana largo trajo compradores tras la venta posterior a los datos de nóminas no agrícolas de la semana pasada.

Índices bursátiles de referencia de EE.UU.:

Tras el fin de semana largo, el índice S&P 500 cerró con una ganancia de 54,19 puntos, un 0,72%, hasta los 7.537,43 puntos.

El Promedio Industrial Dow Jones cerró con una ganancia de 155,84 puntos, un 0,29%, hasta los 53.055,91 puntos, superando el máximo histórico de cierre establecido el día de los datos de nóminas no agrícolas (2 de julio).

El Nasdaq cerró con una ganancia de 288,488 puntos, un 1,12%, hasta los 26.121,16 puntos. El índice Nasdaq 100 cerró con una ganancia de 368,66 puntos, un 1,26%, hasta los 29.697,873 puntos.

El índice Russell 2000 cerró con una ganancia del 0,45%, hasta los 3.009,541 puntos.

El índice de volatilidad VIX cerró con una caída del 1,58%, hasta 15,56. Se mantuvo estable alrededor de 10,30 desde las 15:00 (hora de Pekín) y continuó bajando tras la apertura de los mercados estadounidenses.

ETF sectoriales de acciones estadounidenses:

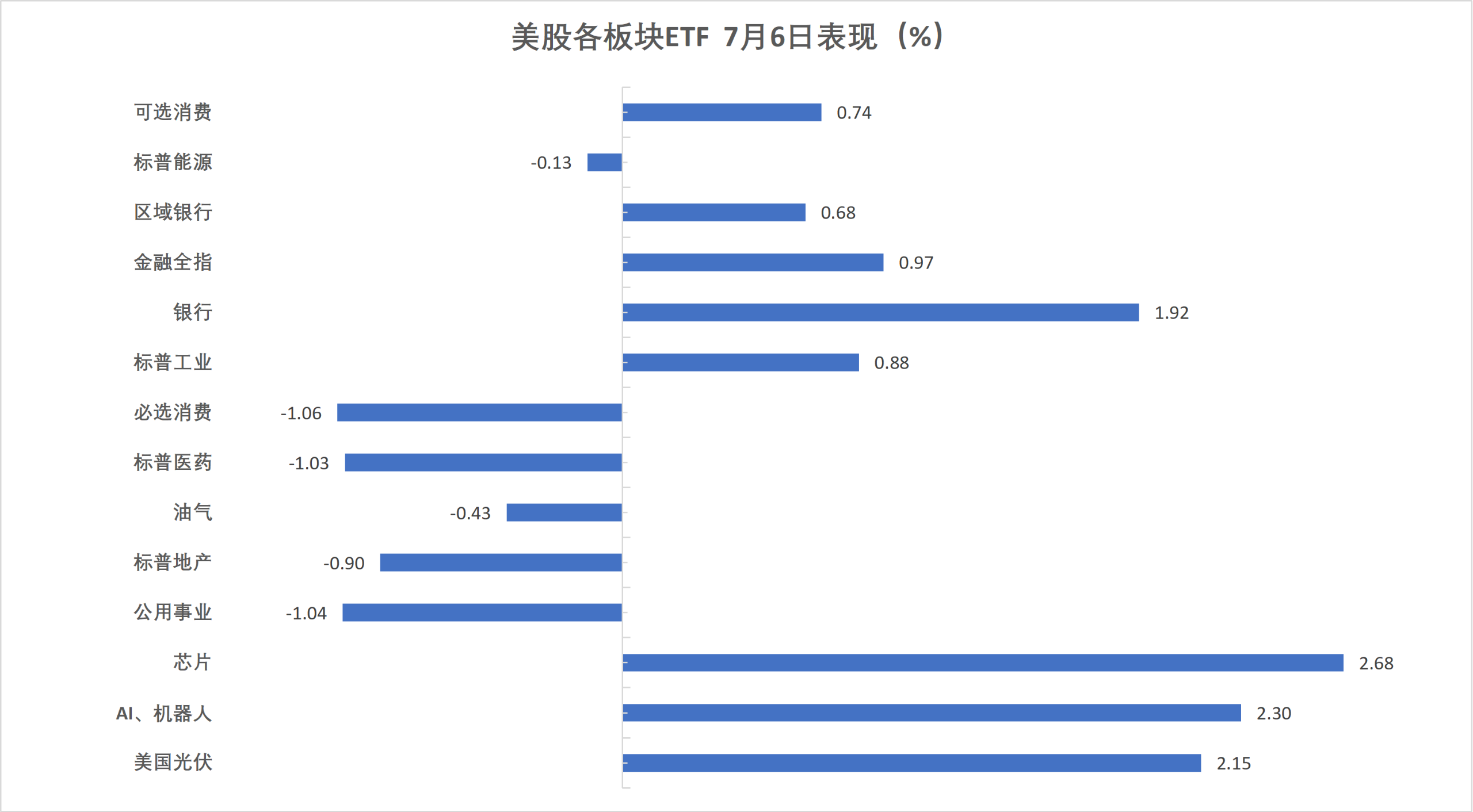

La mayoría de los ETF sectoriales de acciones estadounidenses cerraron al alza. El ETF del índice global de acciones tecnológicas subió un 2,18%, el ETF de semiconductores un 2,03%, los ETF del sector tecnológico y del índice de acciones de internet subieron hasta un 1,67%, mientras que los ETF del sector energético y del índice de biotecnología cerraron con pérdidas de hasta un 0,20%.

(6 de julio - ETF de sectores bursátiles estadounidenses)Las Siete Magníficas de la tecnología:

El índice de las Siete Magníficas de la tecnología estadounidense (Magnificent 7) de Wind subió un 1,42%.

Tesla cerró con una ganancia del 6,69%, Meta subió un 2,98%, Alphabet (Google A) un 1,82%, Apple un 1,31%, Amazon un 0,61%, Nvidia un 0,37%, y Microsoft cayó un 0,96%.

Acciones de semiconductores:

El índice de semiconductores de Filadelfia cerró con una ganancia del 2,17%, hasta los 12.900,142 puntos.

Las ADR de TSMC subieron un 4,07%, AMD subió un 6,61%.

Acciones chinas en EE.UU.:

El índice Golden Dragon China de Nasdaq cerró con una ganancia del 1,71%, hasta los 6.013,62 puntos.

- Entre las acciones chinas populares, BYD, Tencent, ASE Technology Holding y Canadian Solar cerraron con ganancias superiores al 4,5%; Nio y Meituan subieron un 4,1%; XPeng un 3,6%; New Oriental y NetEase un 3%; y Alibaba un 1,9%.

Otras acciones individuales:

Circle subió un 6,24%.

El índice europeo STOXX 600 se alejó del máximo histórico de cierre de 652,77 puntos alcanzado el viernes pasado (3 de julio, el día después de la publicación del informe de nóminas no agrícolas de EE.UU.), aunque al inicio de la sesión del lundos llegó a subir hasta 654,44 puntos, estableciendo un nuevo máximo histórico intradía.

Índice bursátil paneuropeo:

El índice europeo STOXX 600 cerró con una caída del 0,35%, hasta los 650,50 puntos.

El índice eurozona STOXX 50 cerró con una caída del 0,23%, hasta los 6.398,01 puntos.

Índices nacionales:

El índice alemán DAX 30 cerró con una ganancia del 0,15%, hasta los 25.817,89 puntos, estableciendo un nuevo máximo histórico de cierre por tercer día consecutivo y subiendo durante cinco sesiones seguidas (con una ganancia acumulada del 4,84% durante el período).

El índice francés CAC 40 cerró con una caída del 0,33%, hasta los 8.479,87 puntos.

El índice británico FTSE 100 cerró con una caída del 0,26%, hasta los 10.651,77 puntos.

(6 de julio - Desempeño de los principales índices europeos y estadounidenses)Sectores y acciones individuales:

Entre las acciones blue-chip de la eurozona, Anheuser-Busch InBev cerró con una caída del 4,11%, Bayer cayó un 4,09%, Iberdrola (IBE) cayó un 3,81% (tercera mayor caída), mientras que L'Oréal (-1,16%) y Hermès (-0,88%) tuvieron un desempeño relativamente débil.

Entre todos los componentes del índice europeo STOXX 600, BE Semiconductor Industries cerró con una caída del 5,49%, las acciones B de A.P. Møller - Mærsk cayeron un 5,45%, y Kongsberg Maritime fue la tercera mayor caída con un -4,79%.