Cuando el mercado experimenta caídas bruscas, la narrativa a menudo busca rápidamente un origen identificable.

Recientemente, el mercado ha comenzado a discutir en profundidad la fuerte caída del 5 de febrero y el rebote de casi diez mil dólares del 6 de febrero. Jeff Park, asesor de Bitwise y director de inversiones de ProCap, cree que esta volatilidad está más estrechamente relacionada con el sistema de ETF de bitcoin spot de lo que se piensa, y que las pistas clave se centran en el mercado secundario y de opciones del fondo fiduciario iShares Bitcoin Trust (IBIT) de BlackRock.

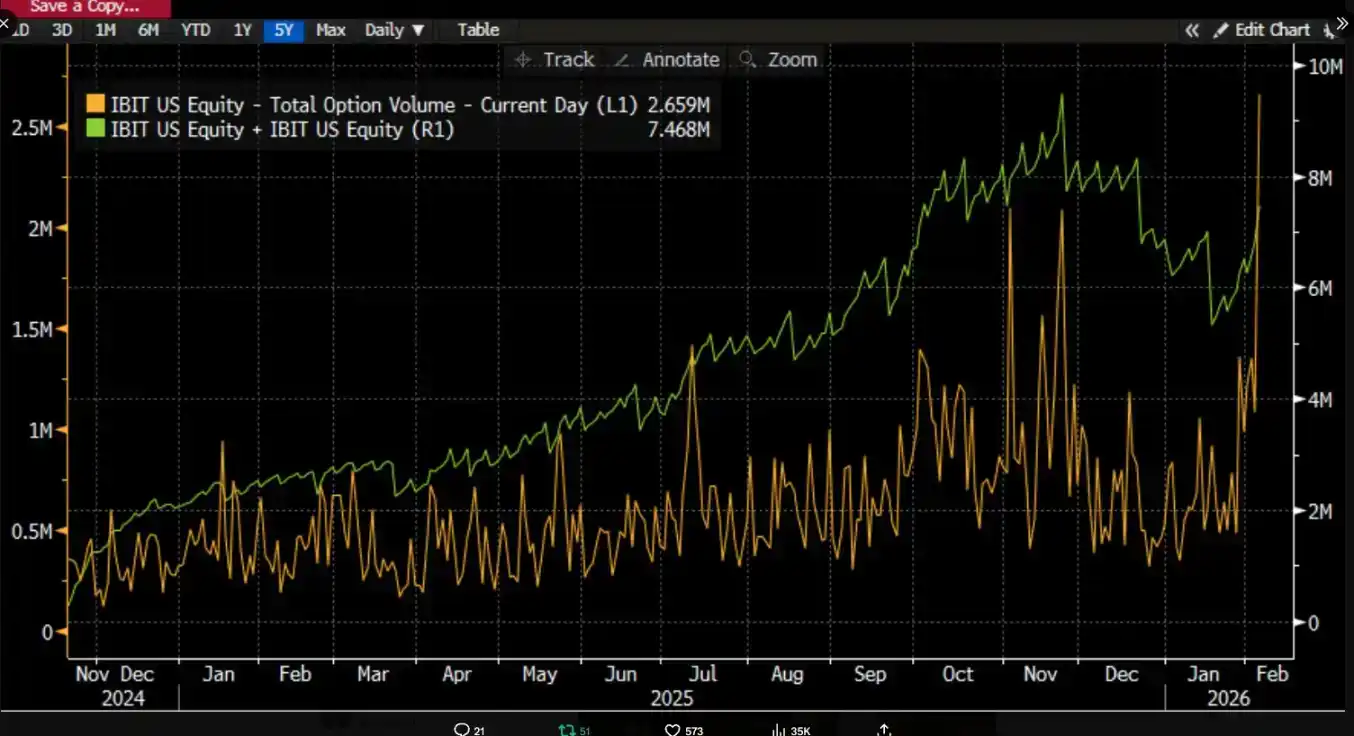

Señaló que el 5 de febrero, el IBIT registró volúmenes récord y una actividad inusual de opciones, con un tamaño de negociación significativamente mayor al habitual, y una estructura de operaciones de opciones sesgada hacia puts (opciones de venta). Más contraintuitivo aún, según la experiencia histórica, si el precio cae dos dígitos en un solo día, el mercado normalmente vería rescates netos y salidas de capital, pero ocurrió lo contrario. El IBIT registró creaciones netas, con nuevas participaciones impulsando el aumento de tamaño, y toda la cartera de ETF spot también mostró entradas netas.

Jeff Park cree que esta combinación de "caída brusca y creación neta simultánea" debilita la explicación simplista de que los inversionistas en ETF, en pánico, causaron la caída mediante rescates. En su lugar, se ajusta más a un escenario donde ocurre desapalancamiento y reducción de riesgo dentro del sistema financiero tradicional; donde traders, creadores de mercado y carteras multi-activo se ven forzados a reducir riesgo bajo marcos de derivados y coberturas; donde la presión vendedora proviene más del ajuste de posiciones y la presión en las cadenas de cobertura del sistema de capital paper, transmitiendo finalmente el impacto al precio del bitcoin a través de la negociación en el mercado secundario del IBIT y la cobertura con opciones.

Muchos debates en el mercado fácilmente conectan la liquidación institucional del IBIT con la caída del mercado en una sola frase, pero si no se desglosan los detalles del mecanismo de esta cadena causal, es fácil invertir el orden. El instrumento negociado en el mercado secundario de un ETF son las participaciones del ETF; las creaciones y rescates del mercado primario son los que corresponden a los cambios en los BTC subyacentes en custodia. Mapear linealmente el volumen del mercado secundario a una venta equivalente de spot le falta varios eslabones explicativos necesarios en la lógica.

Lo que se debate sobre "El IBIT desencadena una liquidación a gran escala" es realmente la ruta de transmisión

La controversia en torno al IBIT se centra principalmente en qué nivel del mercado del ETF y through qué mecanismo se transmite la presión al formador de precio del BTC.

Una narrativa más común pone el foco en las salidas netas del mercado primario. Su intuición es simple: si los inversionistas del ETF rescatan en pánico, el emisor o los Participantes Autorizados (AP) necesitan vender los BTC subyacentes para satisfacer el pago del rescate, la presión vendedora entra al mercado spot, la caída de precios desencadena más liquidaciones forzadas y se forma una estampida.

Esta lógica suena completa, pero a menudo ignora un hecho. Los inversionistas minoristas y la gran mayoría de las instituciones no pueden suscribir o rescatar directamente participaciones de ETF; solo los Participantes Autorizados (AP) pueden hacer creaciones y rescates en el mercado primario. Lo que comúnmente se denomina "entradas o salidas netas diarias" en el mercado se refiere generalmente al cambio en el número total de participaciones en el mercado primario; por grande que sea la negociación en el mercado secundario, solo cambia el titular de las participaciones, no altera automáticamente el número total de participaciones, y mucho menos provoca automáticamente aumentos o disminuciones de BTC en custodia.

El analista Phyrex Ni señaló que la liquidación a la que se refiere Parker es en realidad la liquidación del ETF spot IBIT, no la liquidación de bitcoin. Para el IBIT, lo que se compra y vende en el mercado secundario es solo el 'boleto' IBIT, cuyo precio está anclado al BTC, pero el acto de negociación en sí solo completa el cambio de manos dentro del mercado de valores.

El único eslabón que realmente toca los BTC ocurre en el mercado primario, es decir, la creación y rescate de participaciones, y este canal es ejecutado por los AP (que pueden entenderse como creadores de mercado). En la creación, las nuevas participaciones del IBIT requieren que los AP proporcionen el BTC correspondiente o contrapartida en efectivo; los BTC entran al sistema de custodia, están regulados y el emisor y las instituciones relacionadas no pueden utilizarlos arbitrariamente. En el rescate, el lado de la custodia entrega los BTC a los AP, quienes completan la disposición posterior y liquidan los fondos del rescate.

El ETF es esencialmente un mercado de dos niveles. El mercado primario se trata principalmente de la compra y rescate de bitcoin, parte que casi siempre es provista por los AP. En esencia, es similar a generar USDC con USD, y los AP rara vez circulan BTC a través de plataformas de trading. Por lo tanto, la mayor utilidad de la compra de ETF spot es inmovilizar la liquidez de bitcoin.

Incluso si ocurren rescates, el comportamiento de venta de los AP no necesariamente debe pasar por el mercado abierto, y especialmente no through el mercado spot de las plataformas de trading. Los AP pueden tener inventario propio de BTC, o pueden completar la liquidación y la gestión de fondos de manera más flexible dentro de la ventana de liquidación T+1. Por lo tanto, incluso durante la liquidación a gran escala del 5 de enero, los BTC rescatados por salidas de inversionistas de BlackRock fueron menos de 3,000, y todas las instituciones de ETF spot en EE. UU. rescataron en total menos de 6,000 BTC. Es decir, el máximo de bitcoin vendido por las instituciones ETF al mercado fue de 6,000 BTC. Y estos 6,000 BTC ni siquiera necesariamente se transfirieron全部 a las plataformas de trading.

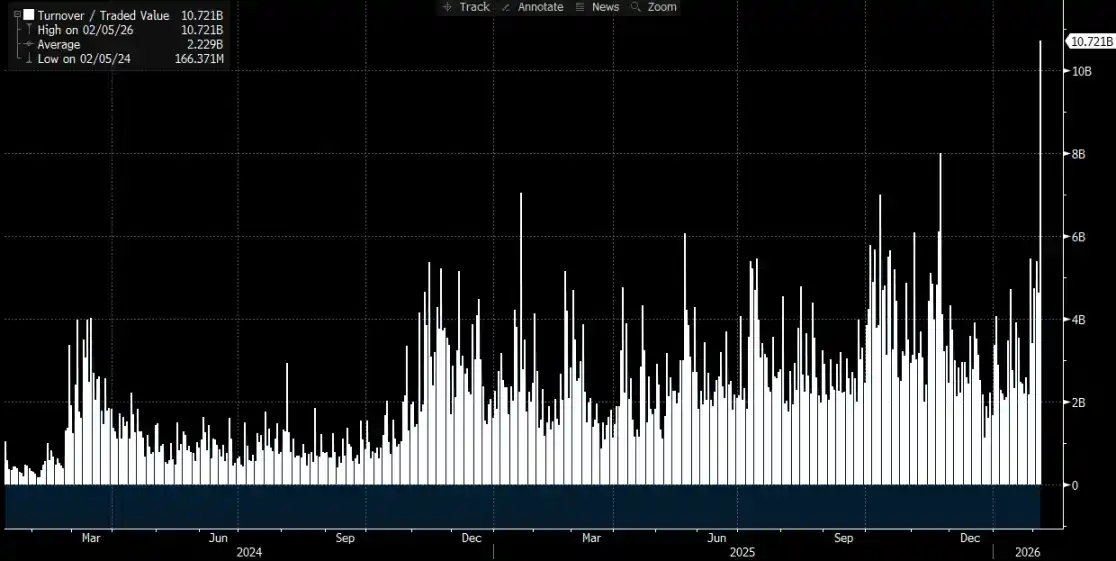

Y la liquidación del IBIT a la que se refiere Parker ocurrió realmente en el mercado secundario, con un volumen total de negociación de aproximadamente 10.7 mil millones de dólares,确实是 la mayor volume en la historia del IBIT, y确实 provocó la liquidación de algunas instituciones. Pero es importante notar que esta liquidación es solo del IBIT, no del bitcoin. Al menos, esta liquidación no se transmitió al mercado primario del IBIT.

Por lo tanto, la fuerte caída del bitcoin solo desencadenó la liquidación del IBIT, pero no generó una liquidación de BTC causada por el IBIT. El instrumento negociado en el mercado secundario del ETF es esencialmente el ETF, y el BTC es solo el ancla de precio del ETF. Lo que最多 puede afectar al mercado es la liquidación provocada por la venta de BTC en el mercado primario, no el IBIT. De hecho, aunque el precio del BTC cayó más del 14% el jueves, la salida neta de BTC en los ETF solo representó el 0.46%. Ese día, los ETF de bitcoin spot tenían en total 1,273,280 BTC, con una salida total de 5,952 BTC.

La transmisión desde el IBIT al spot

@MrluanluanOP considera que cuando las posiciones largas del IBIT sufren liquidación, aparece una venta concentrada en el mercado secundario. Si la demanda de compra natural del mercado es insuficiente para absorberla, el IBIT cotizará con descuento respecto a su valor liquidativo implícito. Cuanto mayor sea el descuento, mayor el espacio de arbitraje, y más incentivos tendrán los AP y los arbitrajistas de mercado para comprar el IBIT con descuento, ya que esta es su forma básica habitual de ganar dinero. Siempre que el descuento cubra los costos, teóricamente siempre habrá capital profesional dispuesto a absorber, por lo que no hay que preocuparse de que "la presión vendedora no encuentre comprador".

Pero después de la absorción, el problema se traslada a la gestión del riesgo. Una vez que los AP adquieren las participaciones del IBIT, no pueden rescatar inmediatamente este lote de participaciones al precio actual para convertirlo en efectivo, ya que el rescate conlleva costos de tiempo y proceso. Durante este período, el precio del BTC y del IBIT aún puede fluctuar, y los AP enfrentan riesgo de exposición neta, por lo que realizarán cobertura inmediata. Los métodos de cobertura pueden ser vender inventario spot o abrir posiciones cortas en el mercado de futuros de BTC.

Si la cobertura cae en la venta de spot, presionará directamente el precio spot. Si la cobertura cae en hacer short en futuros, se manifestará primero en cambios en el spread y la base, para luego afectar el spot further a través de arbitraje cuantitativo, operaciones entre mercados o跨 mercado.

Una vez completada la cobertura, el AP tiene una posición relativamente neutral o completamente cubierta, y puede elegir de manera más flexible en el plano de ejecución cuándo procesar este lote de IBIT. Una opción es elegir rescatar ante el emisor ese mismo día, lo que se reflejaría en los datos oficiales de entradas/salidas posteriores al cierre como un rescate y una salida neta. La otra opción es optar por no rescatar de inmediato, esperar a que el sentimiento del mercado secundario se recupere o el precio rebote para luego vender directamente el IBIT de vuelta al mercado, completando así toda la operación sin pasar por el mercado primario. Si al día siguiente el IBIT recupera la prima o el descuento se reduce, el AP puede vender su holding en el mercado secundario para realizar la ganancia por diferencia de precio, mientras simultaneously cierra las posiciones cortas en futuros establecidas previamente o recompra el inventario spot vendido anteriormente.

Incluso si el procesamiento final de las participaciones ocurre principalmente en el mercado secundario y el mercado primario no necesariamente muestra rescates netos significativos, la transmisión del IBIT al BTC aún puede ocurrir, porque las acciones de cobertura tomadas por los AP al absorber las posiciones con descuento transferirán la presión al mercado spot o de derivados del BTC, formando así un vínculo donde la presión vendedora del mercado secundario del IBIT se desborda al mercado del BTC a través del comportamiento de cobertura.