La semana pasada, este informe señaló el rechazo en la Media Verdadera del Mercado y la Base del Coste de los Tenedores a Corto Plazo como confirmación de una resistencia a corto plazo en los máximos, al mismo tiempo que identificaba el denso grupo de acumulación entre $65k y $70k como una base capaz de sustentar una recuperación hacia la zona de suministro de $84k. Esa recuperación se ha materializado ahora: Bitcoin ha subido hasta los $81k, superando tanto la Media Verdadera del Mercado en $78.2k como la Base del Coste de los Tenedores a Corto Plazo en $79.1k, superando el precio medio de adquisición de toda la oferta negociada activamente y de los compradores recientes de los últimos 155 días en una única subida.

Si el precio se mantiene por encima de estos dos niveles en la próxima semana, el régimen de valor profundo que persistió desde principios de febrero de 2026 hasta ahora se contaría entre los episodios más cortos de su tipo en la historia del mercado de Bitcoin. La atención se centra ahora en la siguiente gran resistencia en el Precio Realizado Activo cerca de $85.2k, que rastrea la base de coste de toda la oferta no inactiva y representa el siguiente umbral estructural con el que el mercado debe lidiar.

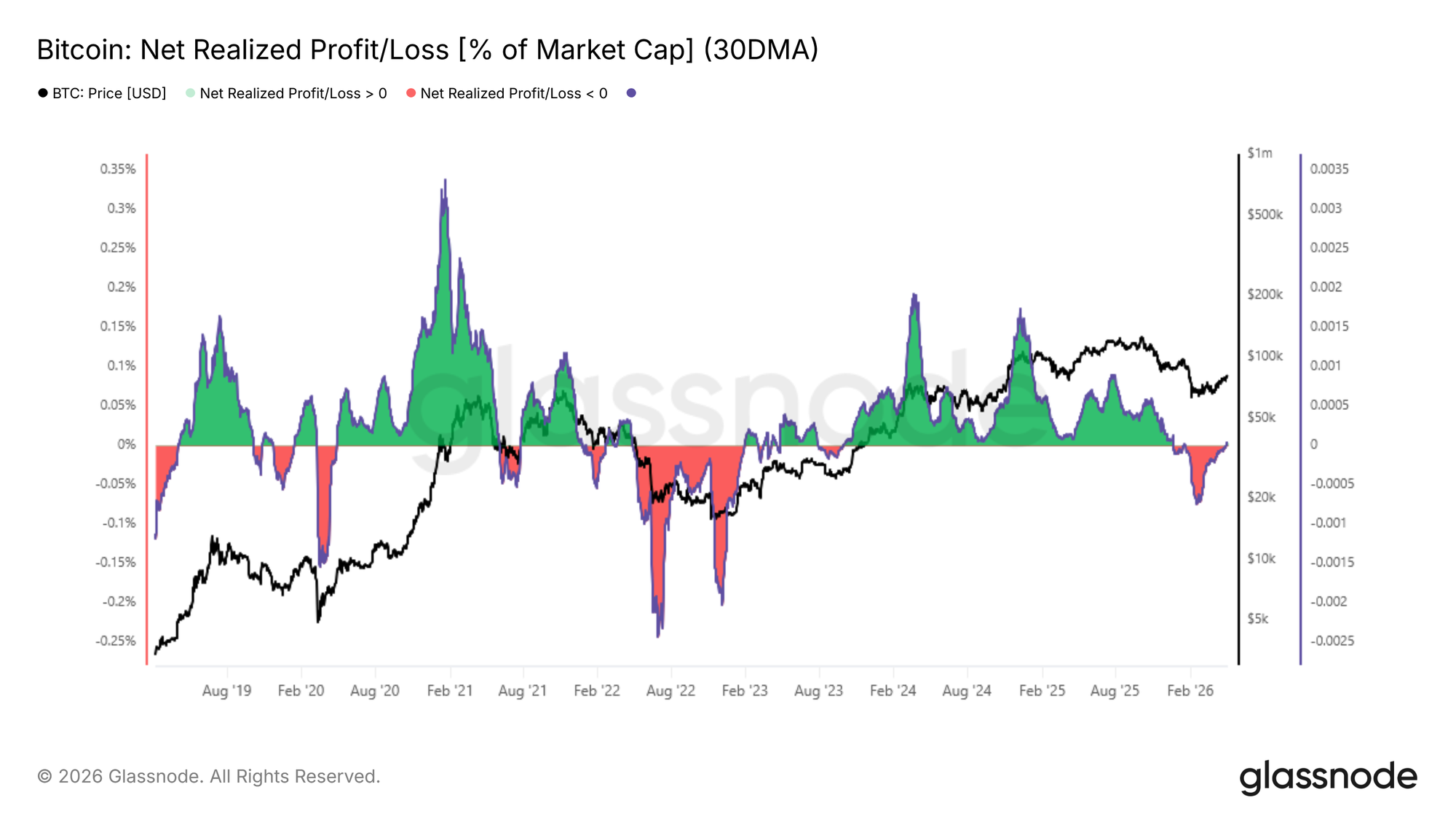

La Rentabilidad se Vuelve Positiva

Continuando con la ruptura por encima de la Media Verdadera del Mercado, la mejora en la estructura de precios ahora se está registrando en las métricas de rentabilidad. La media móvil simple de 30 días de la Ganancia y Pérdida Neta Realizada, que mide la diferencia entre ganancias y pérdidas realizadas on-chain normalizada por capitalización de mercado, se ha vuelto positiva y ahora se sitúa en el 0.003% de la capitalización de mercado.

Este indicador sirve como una medida amplia de si los inversores que están vendiendo están saliendo colectivamente con una ganancia o una pérdida, y un retorno a territorio positivo es una señal constructiva después de un período sostenido de dominio de las pérdidas. En su punto más bajo a mediados de febrero, esta métrica alcanzó el -0.027% de la capitalización de mercado, una lectura significativamente negativa pero que se mantuvo comparativamente superficial en relación con los regímenes extremos de realización de pérdidas observados durante el mercado bajista de 2022 a 2023. Esta profundidad limitada de negatividad, en retrospectiva, es consistente con la duración históricamente breve del reciente episodio de valor profundo destacado en la sección anterior.

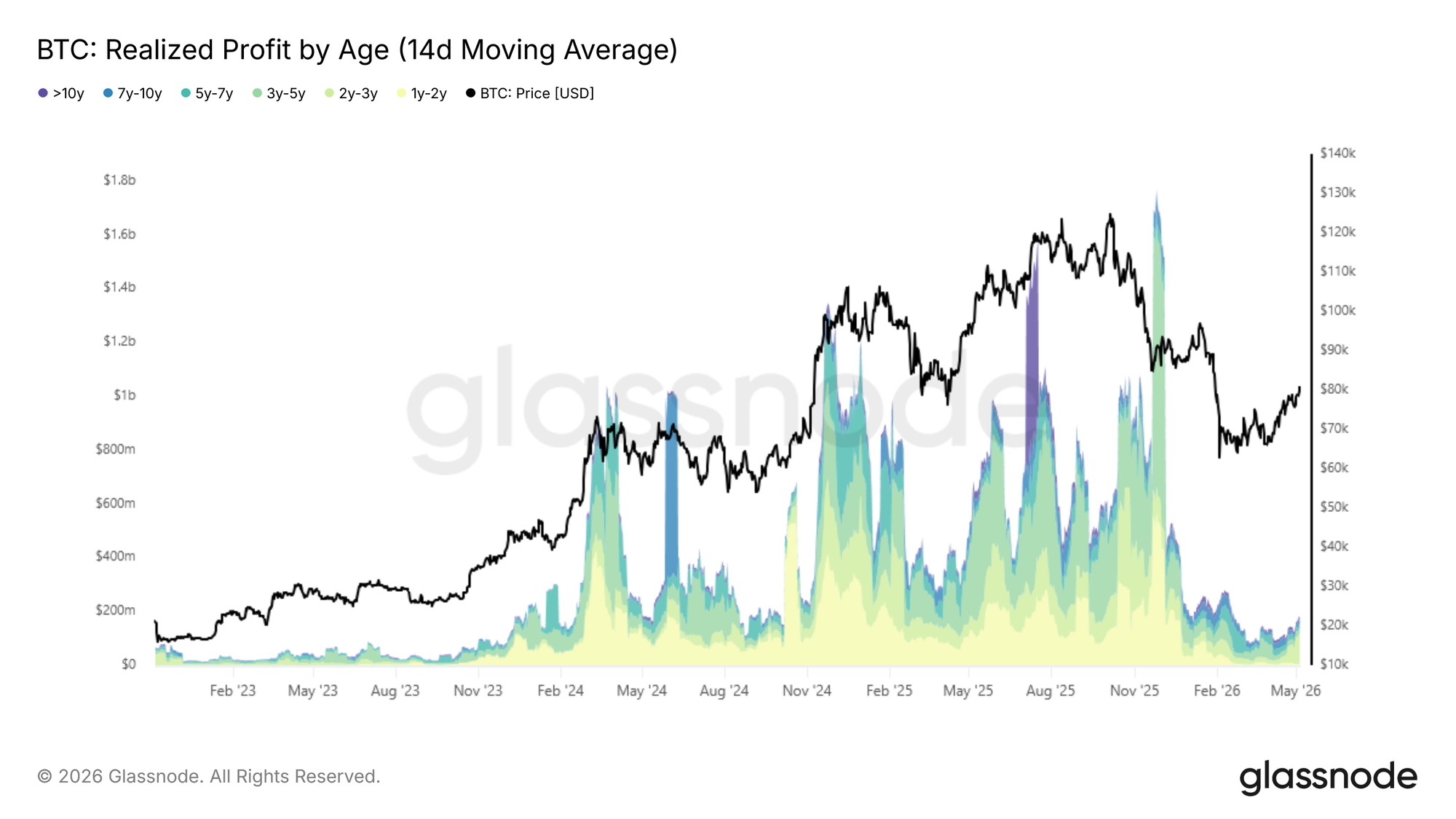

Los Tenedores a Largo Plazo Comienzan a Moverse

Con la ganancia neta realizada volviéndose positiva, la pregunta crítica se traslada a si la liquidez del lado comprador puede mantener el impulso frente a la creciente marea de distribución de los tenedores a largo plazo. La media móvil simple de 14 días de la Ganancia Realizada por tenedores con oferta anterior a un año ha subido a aproximadamente $180M por día tras el reciente repunte, un nivel comparable al de septiembre de 2024 y diciembre de 2022.

Esta cohorte, habiendo resistido la totalidad de la reciente fase bajista, ahora se enfrenta a un incentivo creciente para realizar ganancias a medida que el precio se recupera hacia niveles más favorables. Si la expansión actual continúa, esta presión de distribución probablemente se intensificará. Es importante destacar que el indicador aún no se ha acercado a las lecturas elevadas por encima de $1B por día vistas durante las condiciones máximas del ciclo anteriormente en este ciclo, lo que sugiere que la venta de los tenedores a largo plazo sigue siendo moderada en lugar de agresiva en esta etapa. La capacidad del mercado para absorber este aumento gradual de la oferta mientras mantiene el precio por encima de la Media Verdadera del Mercado será la prueba definitiva de si la recuperación actual tiene unas bases estructurales genuinas.

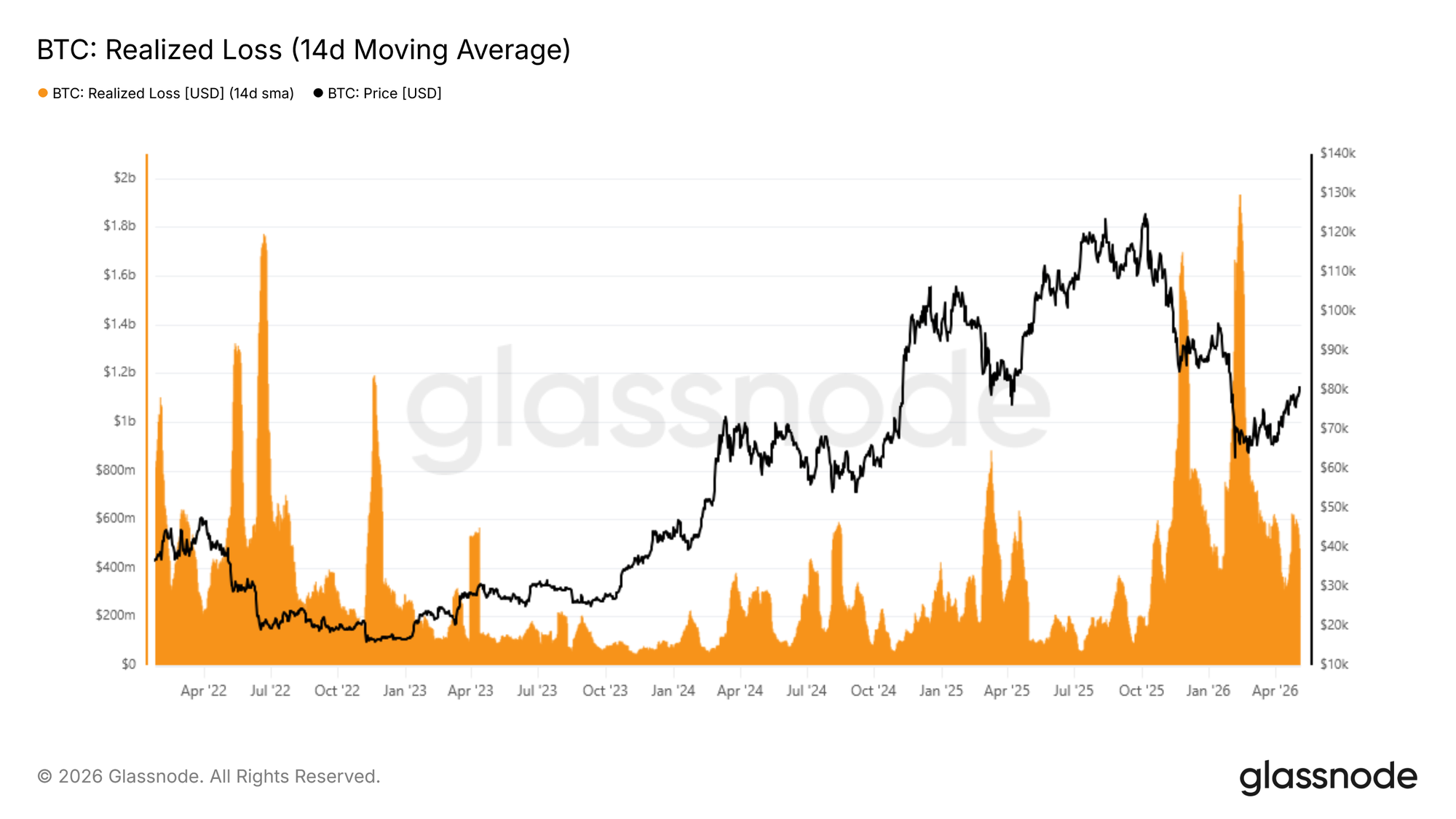

La Realización de Pérdidas Sigue Elevada

Si bien la toma de ganancias de los tenedores a largo plazo sigue por debajo de niveles preocupantes en esta etapa temprana de una posible transición de régimen, el volumen de realización de pérdidas en todo el mercado presenta un lastre más inmediato para el impulso. La media móvil simple de 14 días de las Pérdidas Totales Realizadas se sitúa actualmente en $479M por día, aproximadamente un 140% por encima de la línea base de $200M por día que caracterizó períodos más estables de este ciclo, lo que refleja una cohorte de inversores que se apresura a salir de sus posiciones con márgenes de pérdida ahora más estrechos a medida que el precio se recupera.

Una compresión sostenida de este indicador por debajo de $200M por día serviría como una fuerte confirmación on-chain de que el agotamiento de las ventas está afianzándose, y de que el mercado está realmente transitando hacia un régimen de demanda más saludable. Hasta que no se alcance ese umbral, el doble peso de la toma de ganancias de los tenedores a largo plazo y la distribución de los compradores en máximos con márgenes de pérdida delgados es probable que ancle el repunte actual, particularmente en ausencia de un catalizador significativo capaz de atraer suficiente participación de nuevos compradores a corto plazo.

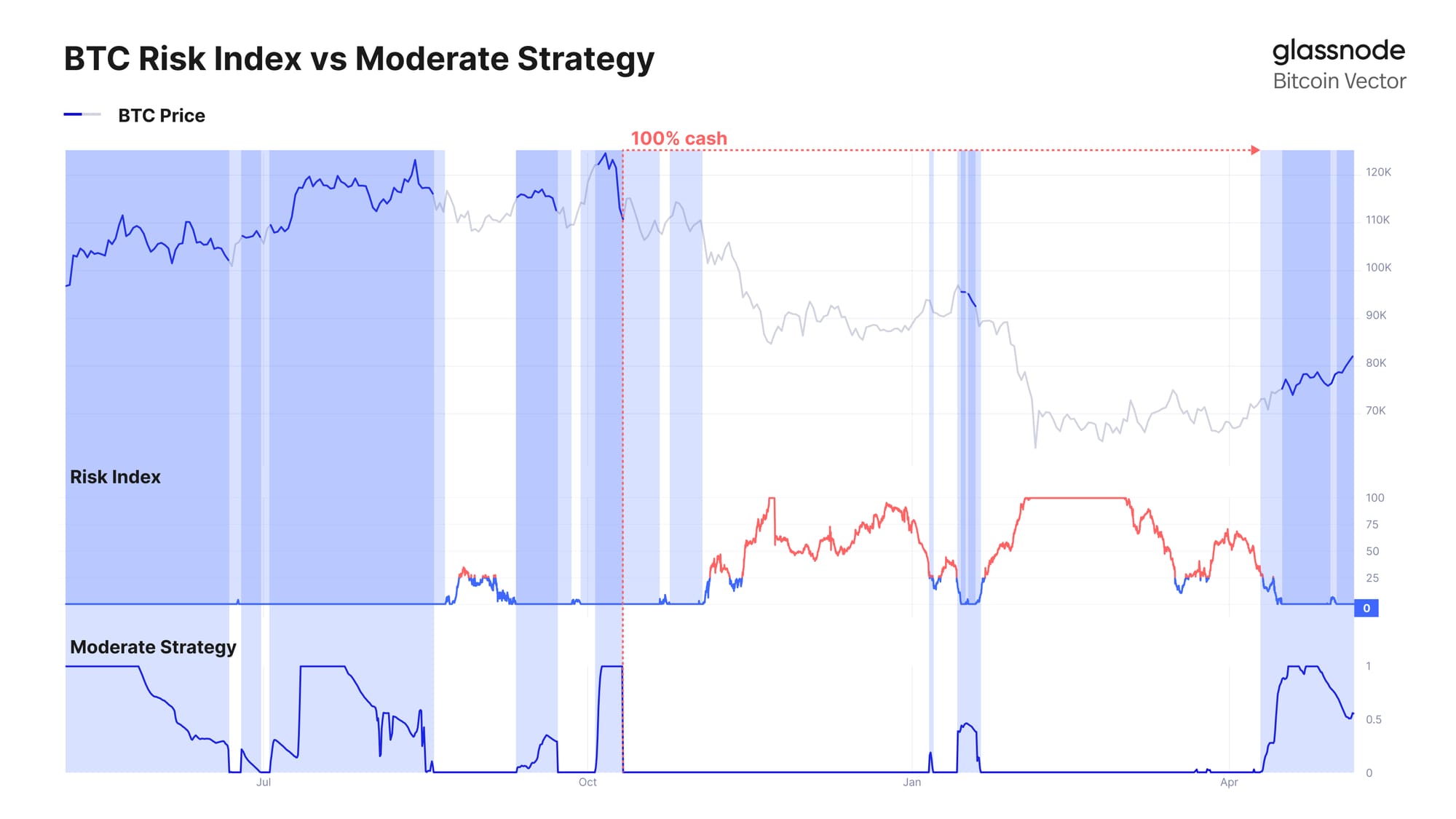

Perspectivas Off-Chain

Tras la recuperación desde los mínimos de ~$66K y una firme ruptura por encima del rango de ~$76K, las estrategias sistemáticas han comenzado a reintroducir riesgo. La Estrategia Moderada de Glassnode, que utiliza datos de mercado off-chain para gestionar la exposición, ha girado de nuevo hacia la asignación, participando en el reciente movimiento alcista hacia la región de los $80K.

Diseñada con un enfoque en la protección a la baja, la estrategia normalmente se retrasa durante los repuntes bruscos pero busca evitar caídas más profundas y volver a comprometerse una vez que las condiciones mejoran. Este reciente cambio refleja un entorno de mercado más constructivo, con el precio recuperando niveles clave y reconstruyéndose el impulso direccional.

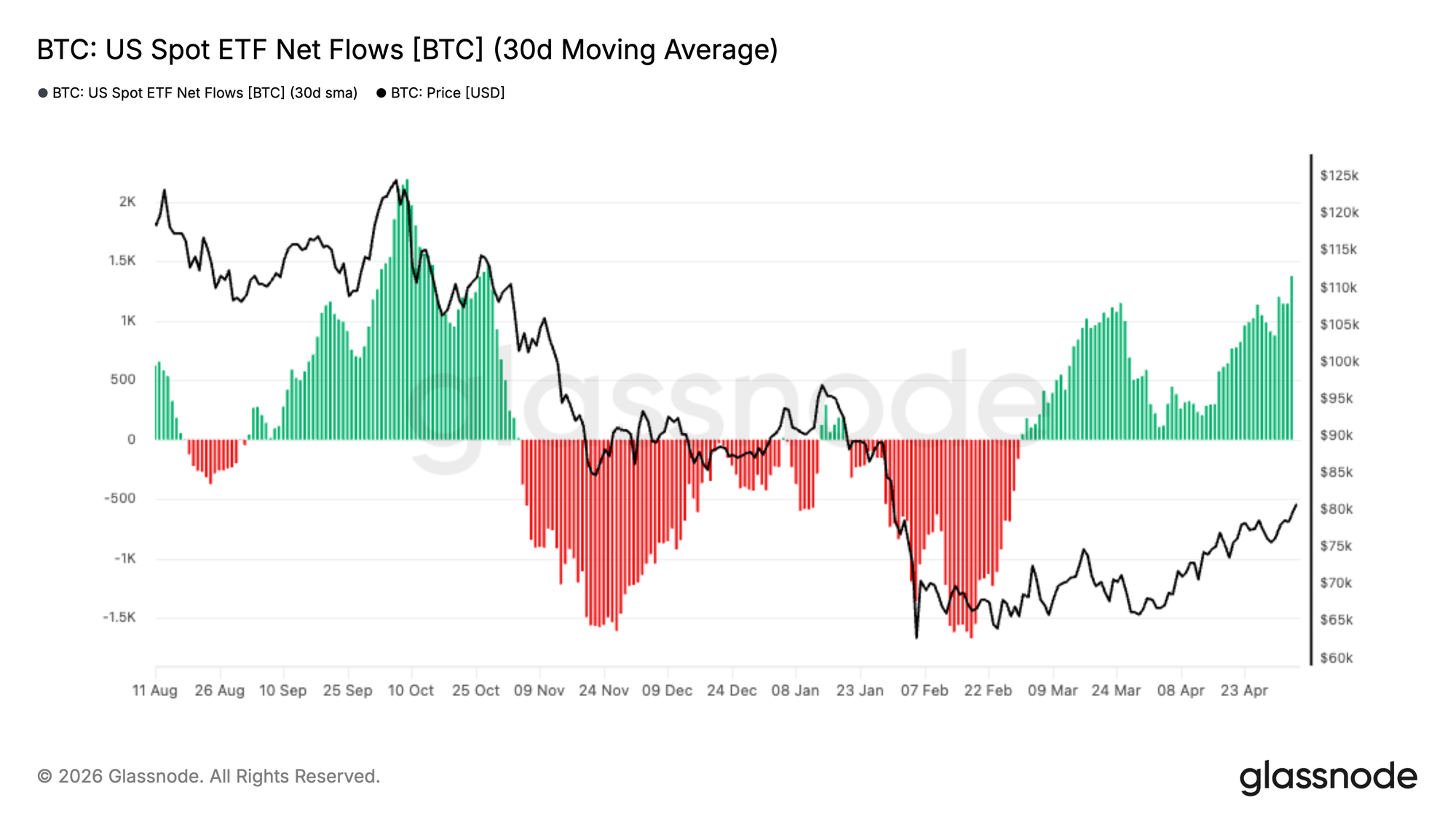

La Demanda de ETF Reconstruye Impulso

Los ETF de Bitcoin al contado estadounidenses han experimentado una notable recuperación de la demanda, con la media móvil de 30 días de los flujos netos volviéndose firmemente positiva después de un período prolongado de salidas sostenidas. Este cambio marca una clara inflexión en el apetito institucional, tras una fuerte distribución durante toda la caída de finales de 2025 a principios de 2026.

La reciente aceleración de las entradas se alinea estrechamente con la recuperación de Bitcoin desde los mínimos de ~$66K hacia la región de $80K, lo que sugiere una renovada convicción por parte de los inversores tradicionales. Si esta tendencia persiste, la demanda de ETF puede volver a actuar como un viento de cola estructural, reforzando la fortaleza del mercado al contado y apoyando nuevas subidas.

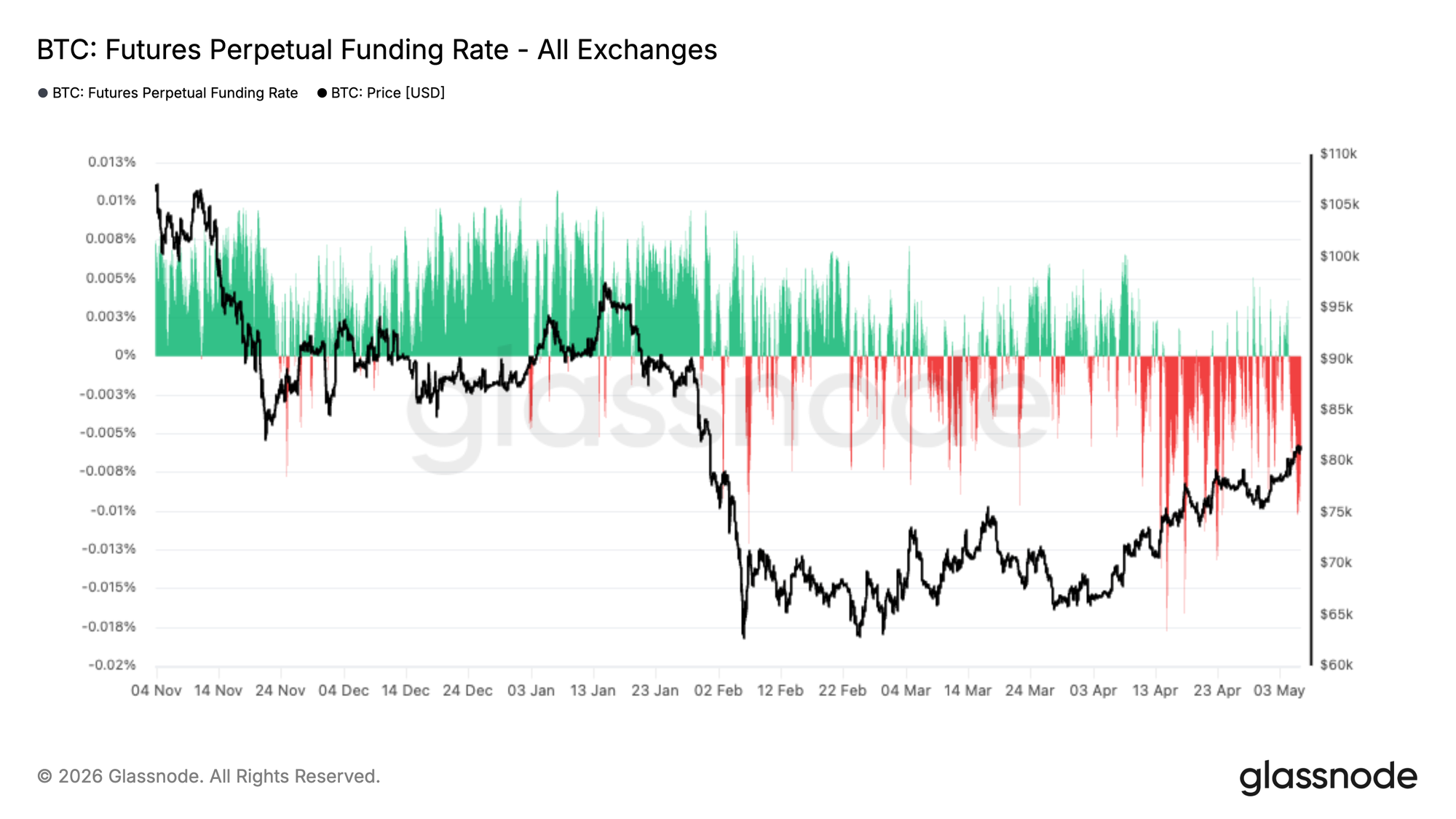

La Presión Bajista Persiste

Las tasas de financiación de los futuros perpetuos siguen siendo predominantemente negativas, incluso a medida que el precio se recupera desde los mínimos de ~$66K para volver a probar la región de $80K. Este período sostenido de financiación negativa indica que el posicionamiento bajista continúa dominando, con los traders dispuestos a pagar para mantener exposición a la baja a pesar del reciente movimiento alcista.

Históricamente, estas condiciones suelen surgir durante fases de escepticismo, donde los repuntes se encuentran con desvanecimientos en lugar de un posicionamiento alcista agresivo. La persistencia de la financiación negativa junto con el aumento del precio sugiere que el mercado puede estar escalando un muro de preocupación, con el potencial de una mayor subida si las posiciones bajistas continúan bajo presión.

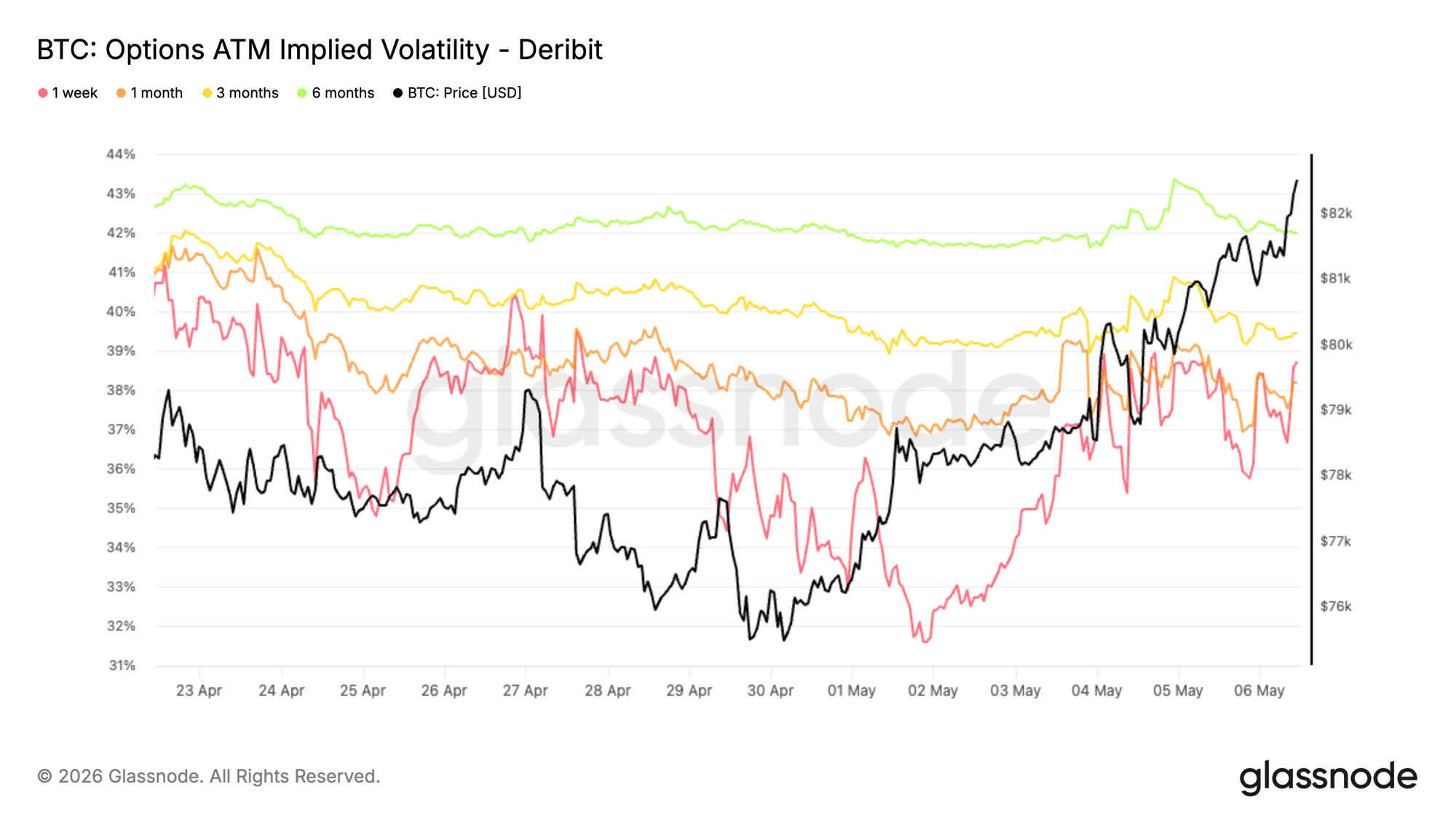

La Volatilidad a Corto Plazo Revaloriza Tras los Mínimos Locales

La volatilidad implícita tocó fondo a finales de la semana pasada, con niveles en todos los vencimientos alcanzando su punto más bajo desde octubre de 2025, justo antes del evento 10/10.

Desde entonces, Bitcoin ha roto la resistencia y ha devuelto la volatilidad al mercado, liderada por el corto plazo. El vencimiento de 1 semana se ha recuperado alrededor de 6 puntos de volatilidad desde sus mínimos, impulsado por la renovada demanda alcista y los ajustes de posicionamiento.

Este movimiento se ha visto amplificado por los vendedores de gamma rodando su exposición, al recomprar opciones de vencimiento cercano y vender más adelante en la curva. Como resultado, el corto plazo se ha revalorizado bruscamente mientras los vencimientos más largos solo se han movido modestamente, entre 1 y 2 puntos de volatilidad.

Esto refleja una re-incorporación a corto plazo en la opcionalidad sin un cambio más amplio en las expectativas de volatilidad a largo plazo.

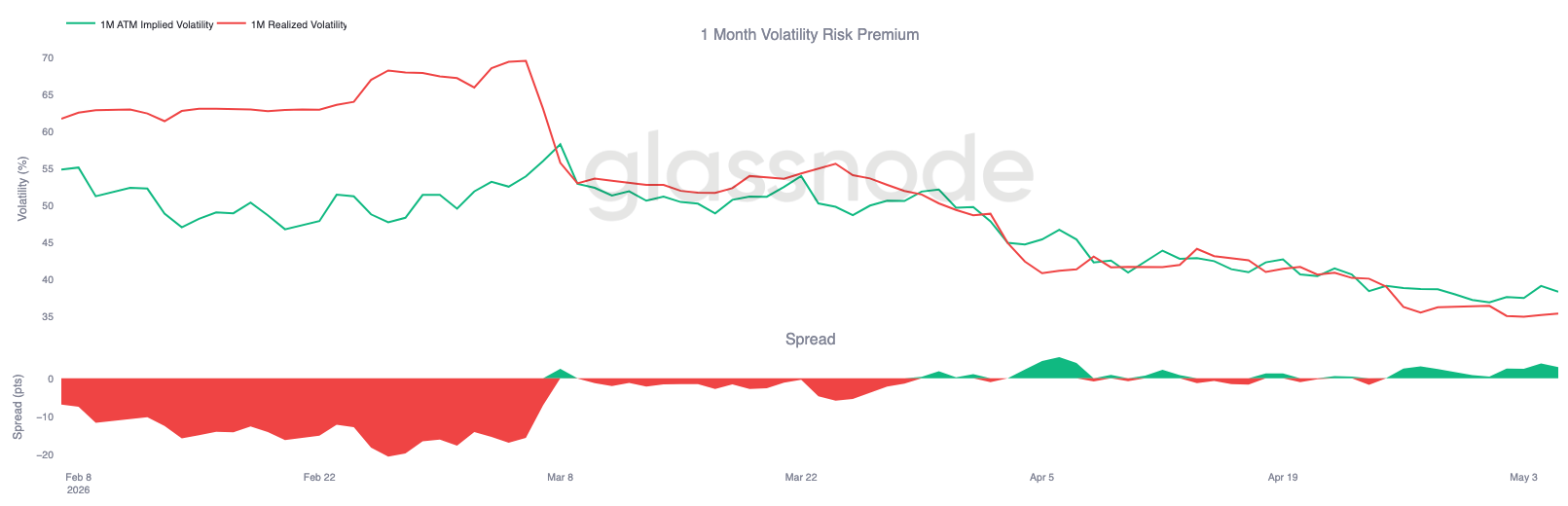

La Prima de Riesgo de Vol Reconstruye a Medida que la Implícita Lidera

La volatilidad realizada de Bitcoin continúa a la deriva a la baja, con la RV de 1 mes ahora en 35.38%, incluso cuando el precio se ha movido bruscamente al alza durante la semana pasada.

Esto crea una clara divergencia, con la volatilidad implícita revalorizándose más rápido que la realizada tras la ruptura. La prima de riesgo de volatilidad se ha vuelto positiva de nuevo, con el diferencial acercándose a 3 volatilidades, lo que refleja una renovada demanda de opcionalidad a corto plazo. Esto muestra que la volatilidad realizada no ha seguido el ritmo del reciente movimiento del precio. La implícita lidera, impulsada por el posicionamiento y la demanda a corto plazo, mientras que la realizada sigue estando relativamente contenida.

El escenario sigue apoyando el carry, pero el ensanchamiento del diferencial sugiere que el mercado está empezando a descontar más movimiento futuro del que se ha producido hasta ahora.

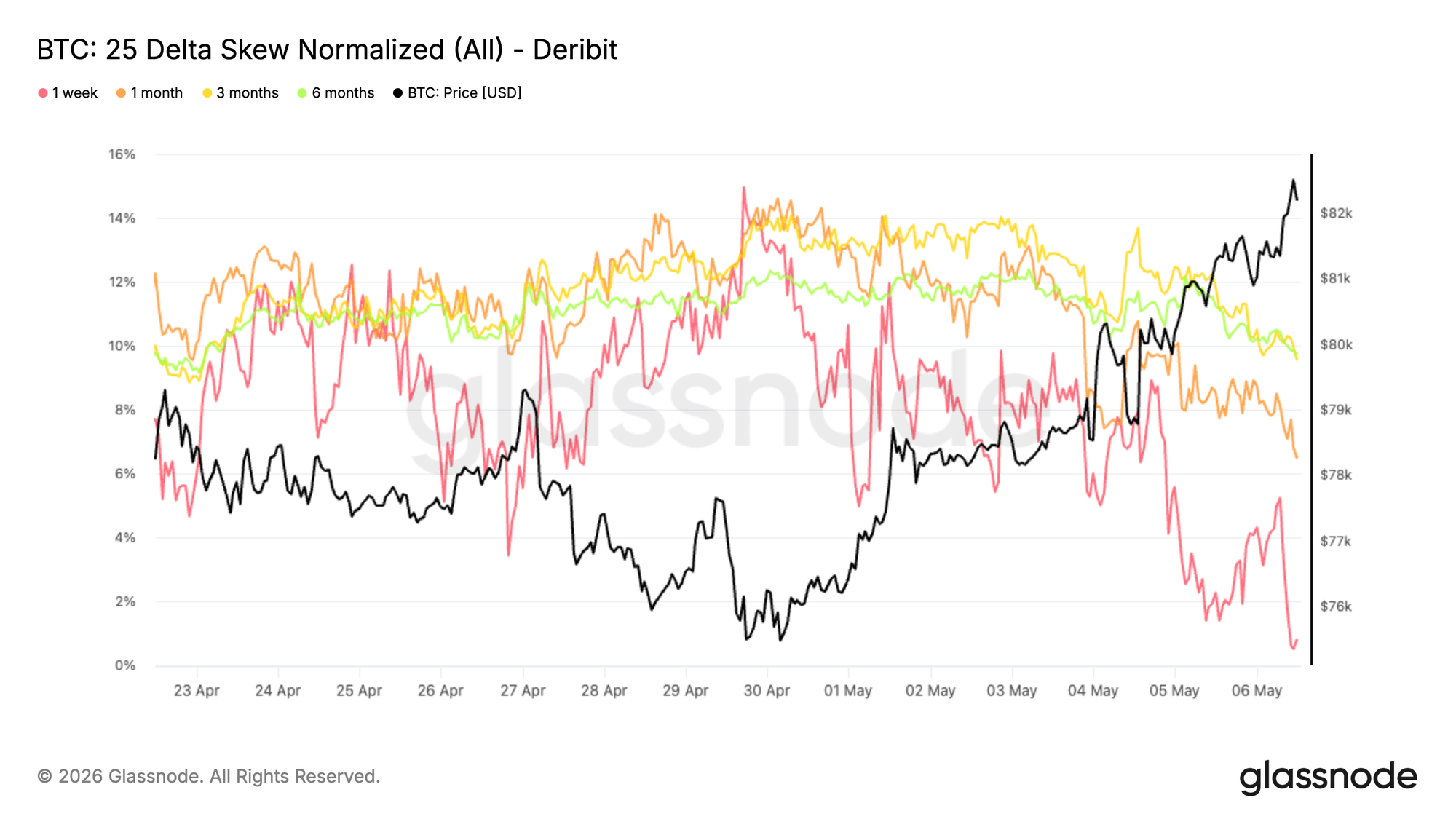

El Sesgo se Normaliza a Medida que Desaparece la Demanda a la Baja

El sesgo se está moviendo de nuevo hacia la neutralidad en todos los vencimientos, lo que refleja un claro cambio en el posicionamiento. Después de mantener una prima constante por puts, el sesgo de 25D ahora se está comprimiendo, aunque todavía permanece en territorio de puts.

El movimiento es más visible en el corto plazo, con el sesgo de 1 semana ahora cerca de cero, a medida que la demanda a la baja se desvanece. Dado que la métrica se calcula como puts menos calls, este movimiento a la baja indica que las puts están perdiendo su prima en relación con los calls. Los vencimientos más largos también están tendiendo a la baja, aunque de manera más gradual, y aún retienen una prima por puts a pesar de esta compresión.

Esto sugiere que la protección se está deshaciendo en lugar de añadirse, especialmente a corto plazo. El cambio se produce junto con la reciente ruptura alcista del precio, con los traders reduciendo coberturas y apostando más por exposición direccional. El sesgo ya no señala una fuerte demanda de protección a la baja.

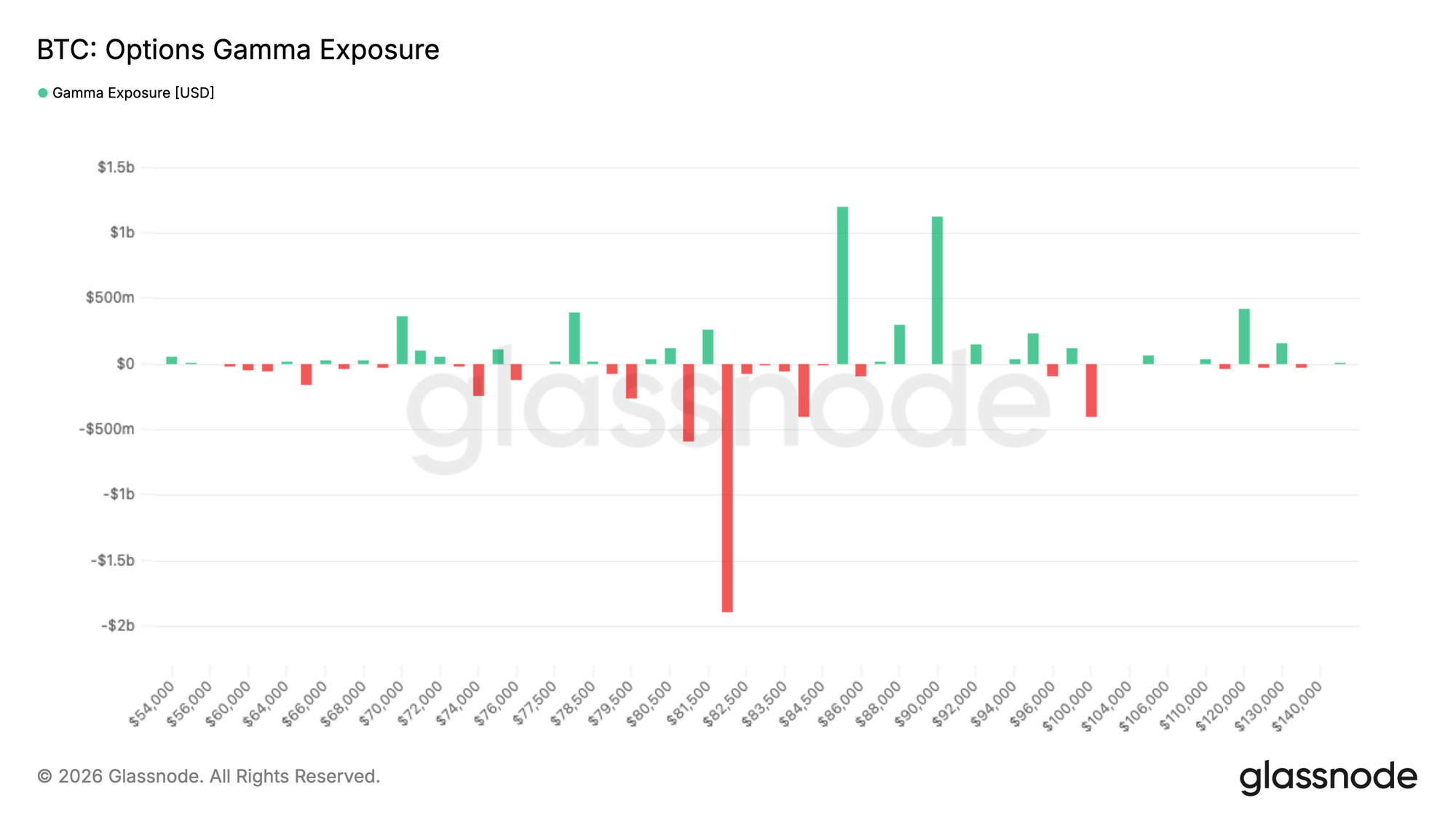

Un Gran Grupo de Gamma Corto Genera Sensibilidad en el Contado

El posicionamiento de gamma muestra una clara concentración de gamma corto alrededor del strike de $82K, con casi $2B de exposición situada justo en los niveles actuales del precio al contado.

Gamma corto significa que los dealers están posicionados de una manera que les obliga a cubrirse en la dirección del movimiento, comprando cuando el precio sube y vendiendo cuando cae. Esto crea un bucle de retroalimentación que puede acelerar la acción del precio, lo que ayuda a explicar el reciente impulso hacia los $83K.

El efecto se ha visto reforzado por una fuerte compra de calls, que representó alrededor del 40% del flujo de los takers en las últimas 24 horas, añadiendo presión en esta zona.

Con el precio al contado situado directamente sobre este gran grupo de gamma corto, el mercado entra en una zona altamente sensible donde pequeños movimientos pueden desencadenar reacciones desproporcionadas. Es probable que el precio siga siendo reactivo aquí, con el potencial de oscilaciones bruscas en cualquier dirección a medida que los flujos de cobertura se intensifiquen.

Conclusión

Bitcoin está mostrando signos tempranos de recuperación estructural, reclamando niveles clave de base de coste on-chain mientras se dirige hacia la resistencia en los máximos cerca de la región de $85K. La demanda al contado y las entradas en ETF se están reconstruyendo, lo que sugiere que los toros siguen teniendo el control, pero el mercado se está acercando ahora a un techo clave donde la oferta puede comenzar a reaparecer.

Al mismo tiempo, el posicionamiento de derivados sigue sesgado hacia el lado bajista, creando condiciones en las que una mayor subida podría ser impulsada por la presión bajista. Los mercados de opciones se están reiniciando, y la presencia de gamma corto cerca de los niveles actuales de precio aumenta la probabilidad de movimientos amplificados a medida que el precio prueba la resistencia.

En resumen, la tendencia parece constructiva con el impulso alcista intacto, pero el mercado está entrando ahora en una fase más reactiva. Se requerirá una ruptura sostenida por encima de la resistencia, respaldada por una continua demanda al contado y una presión de venta en disminución, para confirmar una continuación duradera al alza.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de los exchanges presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen a través de información de exchanges publicada oficialmente y algoritmos de clustering propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos de los exchanges, es importante tener en cuenta que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud.