El 10 de febrero de 2026, Alphabet, la empresa matriz de Google, emitió un bono en Londres con vencimiento en cien años.

Cien años.

Quien compre ese bono estará apostando a que, cuando su nieto se jubile, esta empresa seguirá existiendo y tendrá dinero para devolverlo.

A lo largo de la historia, los bonos a cien años han sido muy raros. Disney emitió uno en 1993, Coca-Cola también lo hizo, y antes, Norfolk Southern Railway. En realidad, ese plazo era estándar para las empresas ferroviarias del siglo XIX, porque tenían que tender rieles, excavar túneles, construir puentes, y el período de recuperación de la inversión era demasiado largo, solo podía calcularse en unidades de «siglo».

Pero ahora, una empresa de Internet está pidiendo dinero prestado como lo hacían las ferroviarias, ¿por qué?

En los últimos dieciocho meses, la respuesta a esta pregunta ha ido emergiendo. No está en las presentaciones de PowerPoint de ningún lanzamiento de IA, no está en las listas de benchmark, ni en los debates sobre «cuándo llegará la AGI». Está escondida en la partida de gastos de capital de los estados financieros, en los cambios en los diferenciales de las emisiones de bonos, en la caída abrupta del flujo de caja libre.

Para entender esta respuesta, primero hay que ver cómo desaparece algo.

La imprenta de dinero destruida por sus propias manos

Lo primero que debemos entender es que, durante los últimos veinte años, lo que más ha creído Wall Street no es una empresa tecnológica en sí, sino una estructura financiera que todas estas empresas adoptaron.

Los ingresos de estas empresas tecnológicas provienen de la publicidad, los servicios en la nube, las comisiones por plataforma, todo entregado digitalmente, con un coste marginal cercano a cero. No necesitan fábricas, inventarios, minas o pozos petroleros. Cuantos más usuarios, más se reparten los costes, mayor es el margen de beneficio.

El producto directo de esta estructura es el flujo de caja libre. A diferencia del beneficio neto, este último en el estado de resultados puede ser maquillado por las normas contables; el flujo de caja libre es dinero real que entra en las cuentas bancarias, se puede usar para recomprar acciones, pagar dividendos, invertir en el futuro. Esta es la razón por la que las acciones tecnológicas estadounidenses obtuvieron una valoración premium.

Había un chiste que decía que Apple no sabía qué hacer con más de 200.000 millones de dólares en efectivo; Google generaba año tras año decenas de miles de millones en flujo de caja libre, como si la barra de búsqueda estuviera conectada directamente a una mina de oro; Amazon, bajo su cáscara de comercio electrónico de bajo margen, escondía en realidad una imprenta de dinero en la nube; Meta ganaba montañas de dinero con más de dos mil millones de personas viendo anuncios cada día.

Los inversores no solo compraban crecimiento, compraban la narrativa de «activos ligeros, alto flujo de caja», porque prometía que estas empresas nunca necesitarían verse arrastradas por fábricas como General Motors, no se verían aplastadas por la deuda de infraestructura como AT&T, no sufrirían los ciclos de gastos de capital de las petroleras. Podían ignorar directamente la gravedad del capitalismo industrial.

Luego llegó la IA. Y el resultado que trajo la IA fue sorprendente.

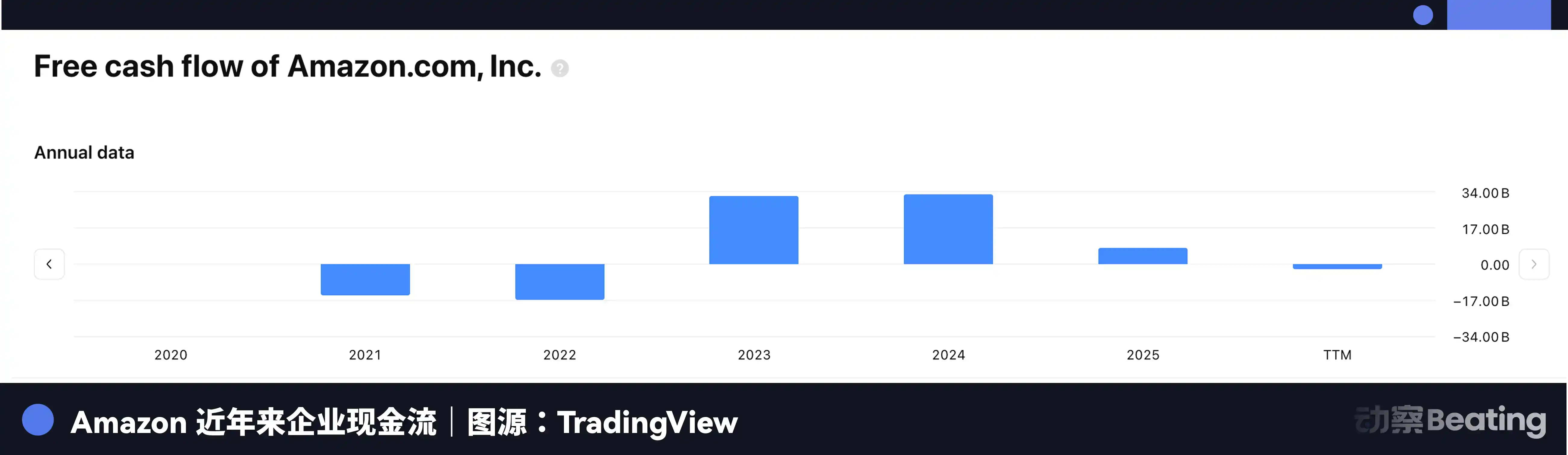

A finales de abril de este año, Amazon publicó sus resultados del primer trimestre; ingresos, beneficios, crecimiento de AWS, todo bastante bien. En los últimos doce meses, el flujo de caja operativo de Amazon fue de 148.500 millones de dólares, un aumento del 30% interanual, parecía bueno. Pero en el mismo período, el flujo de caja libre cayó de 25.900 millones a 1.200 millones, se evaporó un 95%.

¿A dónde fue el dinero? Los gastos de capital de Amazon en el primer trimestre fueron de 44.200 millones de dólares, un aumento del 76,7% interanual, y la orientación para el año completo es de unos 200.000 millones. Casi todo ese dinero se está tirando a la infraestructura de IA: centros de datos, GPU, equipos de red, contratos de electricidad.

Amazon no es que no gane dinero, al contrario, gana más que antes. Es solo que están echando casi hasta el último céntimo de ese dinero al pozo sin fondo de la IA. El flujo de caja operativo es el río Yangtsé, los gastos de capital son la presa de las Tres Gargantas, y el flujo de caja libre se ha convertido en el pequeño riachuelo bajo la presa.

Las otras grandes no están mucho mejor.

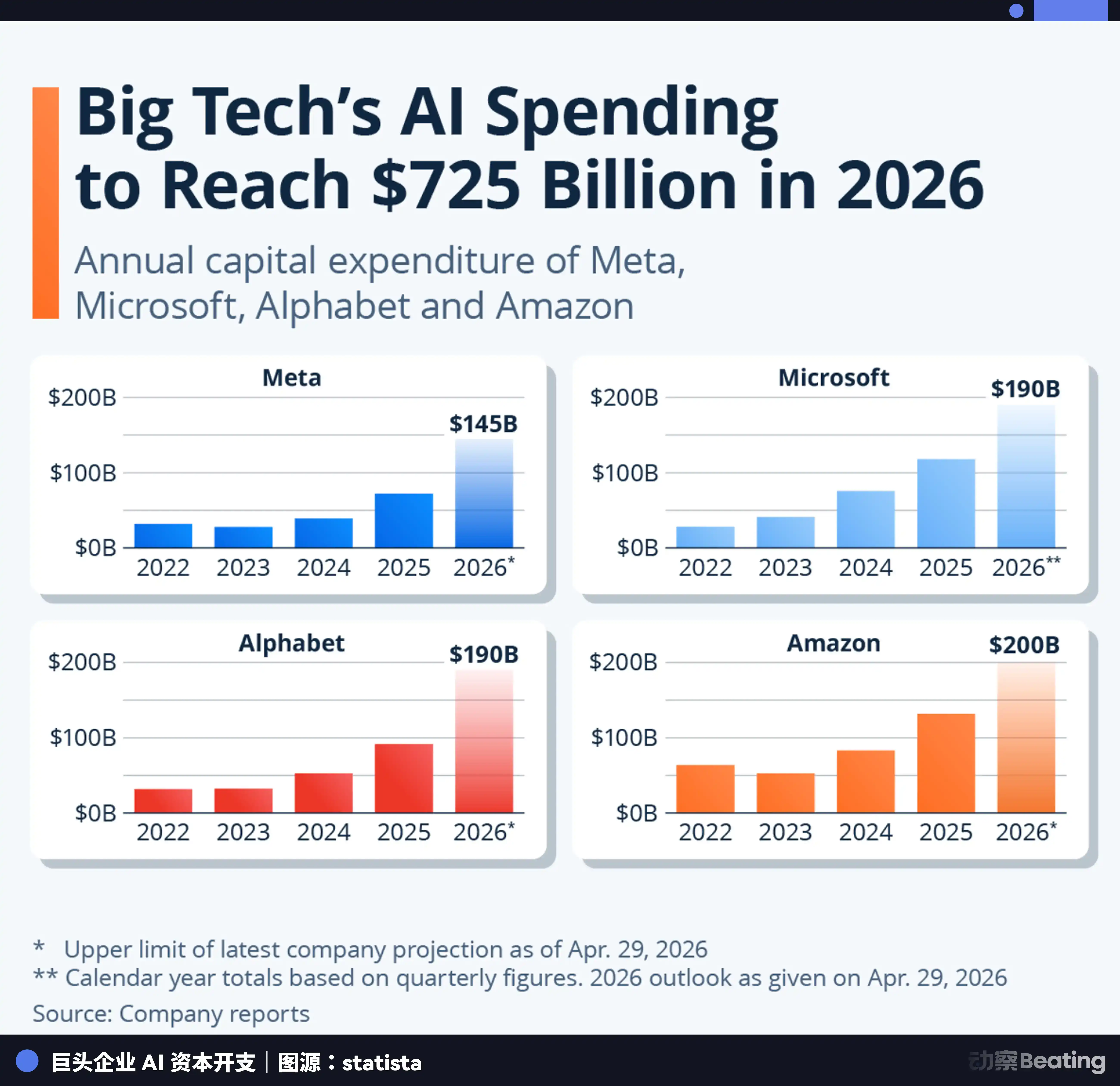

La orientación de gastos de capital combinada para 2026 de los cuatro gigantes es de 7 a 7,25 billones de dólares. Amazon unos 200.000 millones, Microsoft unos 190.000 millones, Alphabet unos 185.000 millones, Meta 125 a 145.000 millones. En 2022, la suma de las cuatro era de 162.000 millones. En cuatro años se ha multiplicado por 4,5. Solo en el primer trimestre de 2026, las cuatro juntas gastaron más de 1,3 billones, más que el PIB anual de muchos países.

Superficialmente, estas empresas todavía parecen impolutas. Los ingresos crecen, los márgenes de beneficio se mantienen bien, las presentaciones de IA siguen siendo animadas. Pero el «flujo de caja libre» no opina lo mismo.

El «beneficio», en última instancia, es una opinión. Cómo se fija la vida útil de la amortización, cómo se capitaliza la I+D, cómo se reconocen los ingresos, hay espacio para maniobras. Pero el «flujo de caja» es un hecho. Cuánto dinero entra, cuánto sale, está claro. El beneficio cuenta historias, el flujo de caja cuenta la verdad.

Así que la verdad es que la ventaja financiera central que estas empresas tardaron veinte años en construir –«activos ligeros, alto retorno en efectivo»– está siendo devorada, bocado a bocado, por los gastos de capital de la IA.

La siguiente pregunta es: el flujo de caja libre ya ha tocado fondo, pero sus inversiones siguen aumentando, ¿de dónde viene ese dinero?

Prestado. Y la forma en que lo piden ahora es algo nunca visto.

Tres meses, medio mundo de dinero prestado

En febrero, Alphabet se llevó prestados 32.000 millones de dólares.

Un mes después, en marzo, Amazon completó una emisión de bonos por 36.900 millones de dólares, once tramos en total, desde dos años hasta cincuenta años de vencimiento. Los pedidos de los inversores alcanzaron los 126.000 millones de dólares, una sobre-demanda de 3,4 veces. Con esta emisión, la deuda total de Amazon casi se duplicó en un año.

Otro mes después. El 30 de abril, Meta emitió bonos por 25.000 millones de dólares.

Un mes más tarde, el 11 de mayo, Alphabet anunció que estaba preparando su primer bono en yenes. Esto es interesante. La emisión de bonos de Alphabet en febrero no fue solo en dólares, también incluía 3.100 millones de francos suizos.

Esta es una empresa de California, EE.UU., cuyos ingresos son casi todos en dólares, pero fue a Suiza a pedir prestado. Y en mayo apuntaron al yen. La operación de Amazon en marzo también incluía tramos en euros.

No es que los departamentos financieros de estos gigantes hagan diversificación de divisas por estética, es que están forzados a ello.

Miren a Meta. En esa emisión de 25.000 millones de abril, el diferencial del tramo más largo, con vencimiento en 2066, se fijó en 1,47 puntos porcentuales. Esa es la prima de riesgo que los inversores exigen a Meta por encima de los bonos del Tesoro estadounidense. Hace medio año, en octubre de 2025, cuando Meta emitió un tramo similar a cuarenta años, el diferencial era solo de 1,10. En seis meses se amplió 37 puntos básicos, y no solo el tramo más largo; casi cada uno de los seis tramos que emitió tenía una prima más alta que la ronda anterior.

Por lo tanto, estos gigantes necesitan buscar lugares con tipos de interés más bajos. El tipo de política del banco central suizo es el más bajo entre las principales economías, el rendimiento de los bonos en francos suizos es mucho menor que en dólares. Japón, aunque ha terminado la era de los tipos negativos, el coste de financiación en yenes sigue teniendo una enorme ventaja. Y lo más importante: los inversores de Zúrich y Tokio aún no están saturados de deuda tecnológica de Silicon Valley, su apetito está fresco, no son tan exigentes como Nueva York. Para un prestatario de crédito de primer nivel como Alphabet, pedir prestado en otro lugar es más barato y no hay que hacer cola.

Los gastos de capital de la IA caen en Estados Unidos (centros de datos) y Taiwán (chips), pero el dinero para pagarlos sale de Suiza, de Japón, de Europa. Silicon Valley se globalizó tecnológicamente durante veinte años, ahora también se globaliza en deuda.

Y los compradores de estos bonos no son fondos de cobertura, ni capital de riesgo. Quienes pueden digerir bonos a cien años, a cincuenta años, son fondos de pensiones, compañías de seguros, fondos soberanos de inversión; es el dinero más reacio al riesgo del sistema financiero global. Su misión es preservar el capital, ser conservadores, superar la inflación, no asumir riesgos.

Pero ahora, la pensión de un profesor jubilado en Zúrich, las reservas que una compañía de seguros de Tokio prepara para sus pólizas de vida, están fluyendo, a través de la cadena del mercado de bonos, hacia un centro de datos en Oregón o Virginia, convirtiéndose en GPU en bastidores y torres de refrigeración en los tejados. La mayoría de estos titulares no saben cuál es el activo subyacente de ese bono que tienen. Su gestor de fondos compró «crédito Aa2 de Alphabet», «crédito A1 de Amazon», las letras de las agencias de calificación dan seguridad. Y en cuanto a en qué edificio se convierte finalmente ese dinero, qué equipo se instala, qué modelo se ejecuta, si ese modelo generará suficiente dinero para pagar la deuda, hay demasiados intermediarios, desde Zúrich y Tokio simplemente no se ve claro.

El dinero más conservador del mundo está financiando la apuesta tecnológica más agresiva del mundo.

Cuando las empresas de Internet desarrollan chimeneas

Pero estos fondos no se han convertido en gastos publicitarios, ni en subsidios a usuarios, ni en recompra de acciones. Ninguno de los caminos habituales por los que las tecnológicas gastaban dinero en los últimos veinte años se ha tomado esta vez.

Este dinero se ha convertido en hormigón, acero, cables de cobre, transformadores y tuberías de agua de refrigeración.

La orientación de gastos de capital de Amazon para 2026, de 200.000 millones de dólares, significa que tiene que gastar 5.500 millones al día, 230 millones a la hora, 38.000 por minuto. Microsoft anunció que solo en Japón, de 2026 a 2029, invertirá 10.000 millones de dólares en infraestructura de IA.

Este no es el ritmo de expansión de una empresa de software, es infraestructura.

Y la esencia de la infraestructura es hacer que una empresa se vuelva pesada.

El ciclo de construcción, la escala de inversión y la complejidad operativa de un gran centro de datos están en el mismo orden de magnitud que una planta de ensamblaje de automóviles o una fábrica de semiconductores. Ubicación, evaluación de impacto ambiental, acuerdos de conexión a la red eléctrica, garantía de suministro de agua, seguridad física, hay que pasar por todo el proceso.

Las GPU en IA juegan un papel similar a las máquinas herramienta de alta gama en la manufactura: caras, con capacidad limitada, se deprecian rápidamente, los chips comprados hoy a precio de oro pueden quedar obsoletos en dos o tres años, pero no puedes esperar, porque la competencia no espera.

La electricidad se convierte en un recurso estratégico. El consumo de un gran centro de datos de IA equivale al de una ciudad mediana. Los gigantes comienzan a firmar acuerdos de compra de electricidad a largo plazo, invertir en energía nuclear, negociar líneas de suministro exclusivas con empresas de servicios públicos.

El agua de refrigeración comienza a competir con los residentes por los derechos de agua. Muchas comunidades en regiones áridas descubren que en su ranking de consumo de agua hay un invitado inesperado.

Estos escenarios eran imposibles en las empresas tecnológicas hace veinte años. Negociaciones de ubicación, conexión a la red, disputas por derechos de agua, incentivos fiscales locales, eso es lo que hacían las empresas ferroviarias, eléctricas y refinerías. Y los bonos a cien años, a cincuenta años, las emisiones en múltiples divisas, la última vez que estas herramientas financieras se usaron intensamente fue también en la gran era de la construcción de ferrocarriles y telecomunicaciones.

Si abres el balance y el estado de flujos de efectivo de estas empresas en 2026, sus números se parecen más a los de TSMC, Duke Energy o Union Pacific Railroad, que a los suyos propios de hace diez años.

Esto afecta a la valoración. La lógica de valoración de los inversores para los gigantes tecnológicos en el pasado tenía como suposición central el coste marginal decreciente: un usuario más, un anuncio más, el coste incremental es casi cero, por lo que el margen de beneficio se expandiría continuamente. Pero la capa de infraestructura de la IA no es así. Cada modelo entrenado adicional, cada clúster de inferencia desplegado, cada centro de datos construido, requiere una inversión real de dinero. Y si esa inversión se recupera o no, depende de si los clientes están dispuestos a pagar, de cómo evolucione la eficiencia del modelo, de cómo cambie el panorama competitivo.

Y todo eso es incierto.

Esto se parece más a los semiconductores: cada nueva generación de proceso requiere una fábrica de obleas más grande, el retorno depende del rendimiento y el mercado. También se parece a la energía eléctrica: primero se instala la capacidad, el retorno depende del precio y el consumo. Y también se parece al ferrocarril: primero se tienden las vías, el retorno depende de si la economía a lo largo de la línea se desarrolla.

Por lo tanto, dado que la estructura financiera de los gigantes tecnológicos se asemeja cada vez más a la de las empresas de activos pesados, tarde o temprano, los múltiplos de valoración que el mercado les otorgue tenderán a acercarse a los de las empresas de activos pesados.

Alguien dirá que cuando se termine la infraestructura, volverán al modelo de activos ligeros. Demasiado ingenuo. Los ferrocarriles se han estado construyendo durante más de cien años y aún siguen, la red eléctrica se ha construido durante un siglo sin parar, las fábricas de semiconductores necesitan actualizarse cada pocos años. La infraestructura de una tecnología de propósito general nunca ha tenido un «fin de construcción».

La IA quizás no sea una continuación de Internet, sino más bien un resurgir del capitalismo industrial. Visten ropa de código, pero pisan cimientos de cemento. Internet pasó veinte años haciendo que las tecnológicas escaparan de la gravedad, la IA las ha vuelto a arrastrar en dos años.

Cada revolución de una tecnología de propósito general

En la década de 1840 en Gran Bretaña, el ferrocarril era la IA de esa época. El transporte de mercancías pasó de unas pocas millas por hora con carruajes a decenas de millas con trenes, la mejora de eficiencia también fue de un orden de magnitud exagerado.

Entonces el capital se apresuró a entrar. En 1846, la inversión total autorizada por el Parlamento británico en ferrocarriles fue de unos 600 millones de libras esterlinas, mientras que el PIB anual de Gran Bretaña en ese momento era de solo 500 millones de libras. Un país apostó más de los ingresos nacionales de un año entero en una nueva tecnología. Hoy en día, equivaldría a que Estados Unidos inyectara más de 25 billones de dólares en IA.

Los primeros ferrocarriles se financiaban principalmente vendiendo acciones, los compradores alimentaban la imaginación del futuro. Luego la escala de construcción creció, el retorno tardaba en llegar, la calidad de los proyectos posteriores decayó, la financiación por acciones no fue suficiente, y la financiación por deuda entró en escena. Las compañías ferroviarias comenzaron a emitir bonos, usando los futuros ingresos de líneas aún no terminadas como garantía. La financiación se volvió cada vez más agresiva, pasando de pedir prestado en el país a hacerlo internacionalmente.

Lo que mató la prosperidad no fue que la tecnología ferroviaria fallara, fueron los tipos de interés. En 1846, el Banco de Inglaterra endureció la política monetaria, debido a las importaciones de grano y la salida de oro provocadas por la hambruna en Irlanda, sin relación alguna con los ferrocarriles. Pero los tipos de interés no se preocupan por las causas, solo matan a los prestatarios con el flujo de caja más débil. Las acciones ferroviarias colapsaron, muchas empresas quebraron.

Pero lo bueno es que los ferrocarriles en sí sobrevivieron. Las vías, estaciones, túneles, puentes no desaparecieron porque los inversores perdieran dinero. Fueron adquiridas a precio de saldo por actores posteriores, integradas y operadas, y finalmente se convirtieron en las arterias de la Revolución Industrial británica. El auge y caída de ciudades, la distribución industrial, el movimiento de población, se reordenaron siguiendo las vías.

Veinte años después, la misma obra se repitió al otro lado del Atlántico. Al finalizar la Guerra Civil estadounidense, el gobierno federal incentivó la construcción de ferrocarriles en el Oeste con concesiones de tierras y garantías de préstamos. Durante el auge se construyeron más de 35.000 millas de vías, el rendimiento de los bonos ferroviarios era del 6,4% al 6,7%, la opción de renta fija más atractiva en ese momento. El dinero fluyó desde la costa Este, desde Europa, hacia las tierras salvajes del Oeste estadounidense.

En 1873, Jay Cooke & Company se declaró en bancarrota. Había sido el principal financiador del ferrocarril Northern Pacific, uno de los mayores bancos de inversión de la época en EE.UU. La reacción en cadena finalmente provocó la quiebra de 18.000 empresas en dos años, y 89 ferrocarriles quebraron en seis años.

Pero la red ferroviaria estadounidense finalmente se construyó. Fue la base física que permitió a EE.UU. convertirse en una superpotencia industrial en el siglo XX. Solo que quienes construyeron los ferrocarriles y quienes finalmente ganaron dinero con ellos no fueron los mismos.

Algo similar ocurrió con la fibra óptica.

A finales de la década de 1990, el auge de Internet alimentó una enorme imaginación sobre el ancho de banda. Las compañías de telecomunicaciones comenzaron a tender fibra óptica de forma frenética, no solo conectando ciudades, sino continentes, cruzando océanos. Entre 1996 y 2001, las empresas de telecomunicaciones estadounidenses emitieron más de 500.000 millones de dólares en nuevos bonos para financiar esta construcción, millones de millas de cable de fibra fueron enterradas bajo tierra, sumergidas en el mar.

Pero la velocidad de tendido superó con creces la demanda. Cuando estalló la burbuja, solo alrededor del 5% de la fibra óptica tendida en EE.UU. estaba conectada a equipos, transportando datos. El 95% restante era «fibra oscura», bajo tierra, esperando un futuro de llegada incierta.

WorldCom, el segundo mayor operador de larga distancia de EE.UU., con activos por 107.000 millones de dólares, se declaró en bancarrota en 2002, el mayor caso de quiebra en la historia de EE.UU. hasta entonces. Global Crossing, que construyó una de las mayores redes de fibra óptica del mundo, también cayó ese año. Winstar, 360networks, McLeodUSA, una lista de nombres cayó por el exceso de fibra oscura.

Pero la fibra óptica finalmente sobrevivió. Esos cables submarinos y redes metropolitanas que en los 90 fueron ridiculizados como sobredimensionados, se convirtieron en los tendones de toda la economía de Internet durante las siguientes dos décadas. La transmisión por streaming de Netflix, las búsquedas de Google, la nube de Amazon, corrían por esa fibra, o por su versión actualizada.

En estos tres episodios históricos, reaparece la misma cadena lógica.

Primero, la tecnología en sí es real. El ferrocarril es más rápido que el carruaje, la fibra óptica es más rápida que el cobre, la IA realmente puede hacer cosas que antes no podía. A posteriori, nadie niega el valor de la tecnología en sí.

Pero la velocidad de construcción superó con creces la demanda a corto plazo, porque la competencia entre pares no permite que nadie se detenga a esperar a que la demanda se ponga al día. Crees que es un juego de «el ganador se lo lleva todo», quien construya primero capturará clientes y ecosistema, así que te ves obligado a seguir corriendo.

Todos corren, así que construyen colectivamente en exceso. Para sostener la velocidad de sobreexpansión, la financiación se vuelve cada vez más agresiva: el capital propio no basta, se recurre a deuda; el corto plazo no basta, se recurre al largo plazo; la moneda local no basta, se recurre a divisas extranjeras. Así fue con los ferrocarriles, con la fibra óptica, y así es con los bonos en francos suizos, yenes, y los bonos a cien años.

Y lo que finalmente desencadena el ajuste a menudo no es que la tecnología falle, sino que cambian las condiciones financieras. En 1846 fue la subida de tipos, en 1873 fue la quiebra de un banco de inversión que rompió la cadena de crédito, en 2001 fue la burbuja de Internet combinada con recesión. La tecnología sigue avanzando, pero las empresas no aguantan.

Al final, la infraestructura sobrevive, pero una parte considerable de los constructores no sobrevive. Los beneficiarios de los ferrocarriles fueron las ciudades y fábricas a lo largo de las vías, no necesariamente los accionistas originales de las compañías ferroviarias. Los beneficiarios de la fibra óptica fueron Google, Netflix, Amazon, no los tenedores de bonos de WorldCom.

Por supuesto, no podemos equiparar directamente a los gigantes tecnológicos de hoy con los magnates ferroviarios del siglo XIX o los aventureros de las telecomunicaciones de los 90. La diferencia es que los de hoy tienen enormes flujos de caja de negocios centrales que aún crecen. Amazon tiene AWS y comercio electrónico, Alphabet tiene búsqueda y YouTube, Meta tiene la mayor red de publicidad en redes sociales del mundo, Microsoft tiene Office y Azure.

No son empresas emergentes que construyen centros de datos quemando dinero de inversores desde cero, son gigantes con beneficios reales que están hipotecando su propio futuro.

Así que la pregunta es el ciclo de retorno de los gastos de capital: ¿podrá superar el ciclo de pago de la deuda? El ferrocarril es bueno, pero si pides dinero a seis años para construir una línea que requiere veinte para recuperar la inversión, lo bueno también mata. La fibra óptica es buena, pero si pides dinero a cinco años para tender cables que solo usas al 5%, lo bueno tampoco salva el balance.

Los centros de datos de IA son, por supuesto, buenos. Pero, ¿a qué nivel de ingresos por IA deben corresponder 200.000 millones anuales en gastos de capital para alcanzar el equilibrio? ¿Cuántos años se necesitan para recuperar una inversión combinada de 7 billones? Si la eficiencia de los modelos progresa más rápido de lo esperado, por ejemplo, una nueva arquitectura que requiera solo una décima parte del poder de cómputo para la misma tarea, ¿se convertiría la potencia de cómputo construida hoy a gran costo en la nueva fibra oscura?

Toda la deuda emitida está comprando lo mismo

Volvamos al bono a cien años del principio.

El inversor institucional que lo compró, quizás un fondo de pensiones suizo, quizás una aseguradora británica, tomó una decisión ese día: prestar dinero a Alphabet, acordando que lo devolverá en cien años.

Detrás de esa decisión hay una cadena de creencias: creer que la IA será ampliamente adoptada, que Alphabet sobrevivirá a esta carrera, que su negocio de búsqueda y publicidad seguirá generando efectivo, que los centros de datos que construye serán utilizados plenamente, que la economía global no sufrirá en el próximo siglo un desastre que destruya esta empresa.

Los tenedores de bonos a cincuenta años de Amazon tienen una cadena de creencias similar. Los tenedores de bonos de Meta aceptaron una prima de CDS récord, aunque su cadena es más corta, porque el mercado claramente da a Meta una ventana de crédito más estrecha que a las demás.

Las cadenas tienen longitudes diferentes, pero están comprando lo mismo. No son las GPU, ni los centros de datos, ni la fibra óptica y los transformadores, esos son medios. Lo que realmente están comprando es tiempo.

Los modelos de IA se están homogeneizando. El código abierto persigue al cerrado, los modelos pequeños se acercan a los grandes, la brecha de capacidades se reduce. Antes de que se cierre esta ventana, antes de que todos puedan ejecutar modelos similares, quien primero despliegue la potencia de cómputo, quien encierre a los clientes empresariales en su nube, podrá convertir una ventaja técnica temporal en una barrera comercial duradera.

Así que los gigantes no apuestan por «qué modelo es más inteligente», sino por una proposición más fundamental: antes de que las capacidades de IA se difundan plenamente, ¿podré construir la infraestructura y las relaciones con clientes a una escala que otros no puedan alcanzar?

Esto es un arbitraje de tiempo, usar dinero barato de hoy para comprar posición en el mercado de mañana.

El arbitraje de tiempo tiene una premisa cruel: el futuro debe llegar a tiempo.

Las cuatro empresas enfrentan presiones de tiempo diferentes.

Amazon es la más urgente. Su flujo de caja libre ya ha sido devorado por los gastos de capital, quedando en solo 1.200 millones. Los ingresos por servicios de IA de AWS deben escalar significativamente en dos o tres años; de lo contrario, la presión de la deuda pasará del balance a la cuenta de resultados.

Meta es la más frágil. Sus beneficios por publicidad en redes sociales son enormes, pero hay un puente faltante hacia la comercialización de la infraestructura de IA. Azure y AWS pueden vender directamente potencia de cómputo a clientes empresariales. Meta, después de gastar más de un billón en infraestructura, ¿en qué producto se convertirá, a quién se lo venderá, cómo cobrará? La historia aún no está bien contada, y la impaciencia del mercado ya está escrita en el precio de la acción y los CDS.

Alphabet es la más cómoda. La búsqueda y YouTube no requieren mucho mantenimiento para seguir generando efectivo. Incluso si la IA no da retorno a corto plazo, el negocio central sirve de colchón. El mercado le dio crédito a cien años, la ventana de tiempo más larga de las cuatro. Pero unos gastos de capital de 185.000 millones son 2,5 veces los del año pasado, la aceleración en sí misma también consume paciencia. Cómodo no significa seguro.

Microsoft es la más clara. Su profunda vinculación con OpenAI ha hecho de Azure el beneficiario directo de la comercialización de la IA. Copilot ya cobra, GitHub Copilot es uno de los productos de IA con mayor tasa de pago entre programadores. El camino desde la infraestructura hasta los ingresos es el más corto. Pero unos gastos de capital de 190.000 millones significan que, incluso con un camino claro, la escala de la apuesta es tan grande que todo debe seguir el guion para recuperar la inversión.

Las cuatro están apostando por lo mismo. En una frase: pedir dinero prestado del futuro, construir algo que hoy no comprendemos del todo, apostando a que los casos de uso estallen antes del día del pago de la deuda.

Este camino ya lo recorrieron los ferrocarriles, la fibra óptica. Cada vez, la tecnología finalmente demostró su valor, la infraestructura sobrevivió. Pero cada vez, también, un grupo, a veces un gran grupo, de quienes pagaron la construcción, no llegaron a ver el día del cobro. La tecnología tenía razón, el tiempo no, y los mercados financieros no dan una segunda oportunidad al tiempo equivocado.

Nadie sabe si el «futuro» de la IA llegará a tiempo. Lo único seguro es que ese dinero más conservador del mundo, al comprar esos bonos a cien, cincuenta, cuarenta años, ha firmado un contrato con Silicon Valley.

Los términos del contrato son simples: nosotros te prestamos el tiempo, tú nos devuelves el futuro.

En cuanto a si el futuro cumplirá, ahora nadie puede decirlo con seguridad.