Escrito por: Chao Xiang Research

El último Flow Show de Bank of America, con un título punzante en cada palabra: Post-burbuja.

El analista Hartnett no usó preguntas, ni añadió palabras suavizantes como "quizás" o "tal vez". Para él, el mercado bursátil estadounidense actual no es una "posible burbuja", sino que ya ha entrado en el guión histórico posterior al estallido de una burbuja. Repasando desde 1929 hasta 2015, extrajo los patrones de comportamiento de los activos tras cada gran estallido de burbuja y luego dibujó un mapa de ruta para el mercado actual.

La estrategia central de esta imagen la comprimió en una frase: comprar los "humillados", vender los "arrogantes" (long humiliation, short hubris).

Un conjunto de datos incómodos

Primero, las "anomalías" actuales.

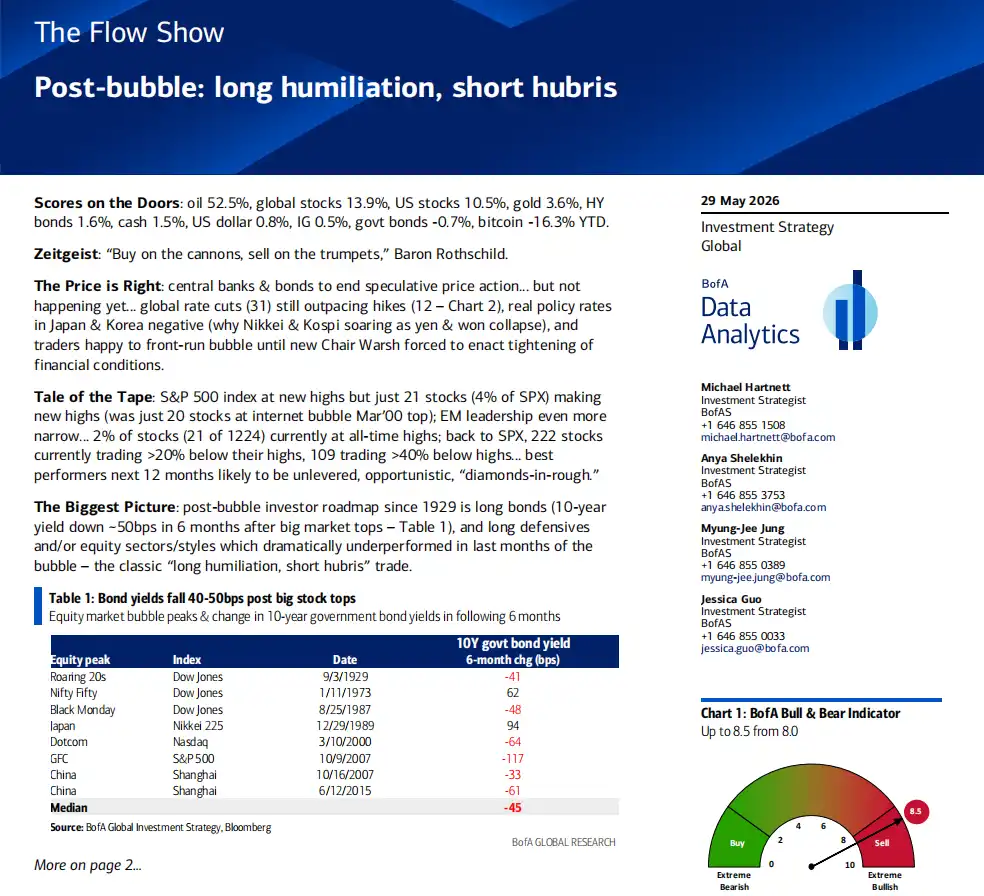

El índice S&P 500 se encuentra en máximos históricos. Este hecho en sí no es un problema; el problema radica en la cantidad de acciones que participan en esta fiesta: de todas las acciones del S&P 500, solo 21 (un 4%) han alcanzado máximos simultáneos. 222 acciones están un 20% por debajo de sus máximos, y 109 han caído más del 40%.

Hartnett destacó especialmente este 4% con una referencia histórica: en marzo de 2000, en la cima de la burbuja de Internet, solo 20 acciones del S&P 500 marcaban máximos. En otras palabras, la concentración del mercado actual ha vuelto a los niveles de la cima de la burbuja de Internet.

Los mercados emergentes son más extremos. De 1224 acciones en mercados emergentes, solo 21 (menos del 2%) están en máximos históricos.

El índice está de fiesta, la inmensa mayoría de las acciones están en silencio.

El guión histórico tras una burbuja

Hartnett hizo un análisis sistemático del comportamiento del mercado tras cada gran estallido de burbuja desde 1929. Su conclusión tiene dos líneas principales.

Primera: Después de que estalla una burbuja, los bonos casi siempre suben. Estadísticas: analizó los cambios en el rendimiento de los bonos del Tesoro a 10 años en los 6 meses posteriores a ocho grandes máximos bursátiles, y la mediana es una caída de 45 puntos básicos. La lógica es clara: el estallido de la burbuja reduce la aversión al riesgo, el dinero fluye hacia activos refugio, el precio de los bonos sube y el rendimiento baja. En seis de los ocho casos los rendimientos bajaron, solo fueron excepciones 1973 y 1989 (afectados por la estanflación y el entorno especial de Japón, respectivamente).

Segunda: El sector que más sufrió durante la burbuja es el que mejor se comporta después de que estalla. En cada burbuja hay "favoritos" y "marginados". Cuando la burbuja termina, los papeles se invierten.

Veamos algunos casos: En los locos años veinte de 1929, los protagonistas de la burbuja fueron servicios públicos, telecomunicaciones, industria y banca. Tras el estallido, estos sectores tuvieron un rendimiento inferior, mientras que las acciones de energía, previamente ignoradas, se convirtieron en ganadoras. En la burbuja de Internet del 2000, el Nasdaq se duplicó en los 6 meses previos al máximo, mientras que el índice S&P 500 con igual ponderación en realidad cayó en los últimos 12 meses de la burbuja; tras el estallido, el Nasdaq cayó un 60% en un año, y los sectores defensivos "humillados" se recuperaron con fuerza (servicios públicos +25%, consumo básico +24%), mientras que el S&P 500 con igual ponderación subió en 2000. En el bull market chino de 2006-2007, materiales e industria se multiplicaron por 3 en 12 meses; tras el estallido, cayeron entre un 65% y un 85% en un año, mientras que los sectores previamente rezagados (consumo básico, servicios públicos y tecnología) se fortalecieron.

¿Quiénes son los "humillados" hoy en día? Hartnett señala claramente: Desde que el Nasdaq subió un 80% desde el mínimo de abril de 2026, los sectores con peor rendimiento han sido consumo básico, financiero y sanitario. Según el guión histórico, estos serán los sectores con mayor probabilidad de superar al mercado después de que la burbuja estalle.

La próxima fase de la inversión en IA: De "constructores" a "usuarios"

Esta es la parte más reveladora para los inversores en cripto y tecnología de todo el informe.

Hartnett nota que la penetración de las empresas tecnológicas en el mercado crediticio ha alcanzado niveles sorprendentes: el sector tecnológico representa el 10% del mercado estadounidense de bonos de grado de inversión y el 8% del mercado de bonos de alto rendimiento. Esto significa que las empresas tecnológicas no solo están muy concentradas en el mercado de valores, sino que también están apalancándose masivamente en el mercado de deuda.

Su juicio: el liderazgo de la inversión en IA está cambiando. De "los que gastan dinero" (gasto de capital de grandes tecnológicas) y "los que construyen cosas" (semiconductores) a "los que usan la IA" (capa de aplicaciones). La mejor forma de participar es a través de acciones de pequeña capitalización en crecimiento, no seguir apostando por las grandes tecnológicas.

El ancla histórica para esta analogía es el periodo posterior a la burbuja de las "Nifty Fifty" en los 70: de diciembre de 1974 a mayo de 1981, las acciones de pequeña capitalización en crecimiento superaron al S&P 500 en más del 1000%. Hartnett sugiere que podría estar gestándose una rotación estructural similar.

Flujos de capital: El dinero inteligente está girando en silencio

Los datos de flujos de esta semana esconden varias señales dignas de atención.

Se registró una salida neta de 7 mil millones de dólares en acciones globales, la primera en 9 semanas. Salieron 8.2 mil millones de la bolsa japonesa, la mayor salida semanal desde mayo de 2025. Los fondos chinos vieron salidas por 14 mil millones, acumulando 218 mil millones desde enero de 2026. Europa lleva 7 semanas consecutivas con salidas netas.

Al mismo tiempo, los bonos han tenido entradas netas durante 57 semanas consecutivas (esta semana: 23.6 mil millones). Los bonos de grado de inversión llevan 8 semanas con entradas, los bonos de mercados emergentes 7 semanas. Es notable: los clientes privados de Bank of America salieron de efectivo en niveles récord y compraron récords de ETF de bonos a largo plazo (TLT, JAAA, VGIT).

Traduciendo estos datos: el dinero institucional está migrando de acciones a bonos, especialmente alargando la duración. Los clientes privados tienen su asignación a efectivo en mínimos históricos (9.6%) y su asignación a acciones en máximos históricos (66%). Todo el mundo está al máximo, todo el mundo es optimista.

Esta es precisamente la razón por la que Hartnett lanza la alarma.

El indicador de Toros y Osos activa la señal de "vender"

El indicador Bull & Bear de Bank of America subió de 8.0 a 8.5, adentrándose más en la zona de "vender" contraria. Este indicador activa una señal de venta cuando supera el 8.0.

De los seis componentes de este indicador, el posicionamiento de los gestores de fondos está en el percentil 98 (extremadamente alcista), los flujos a bonos en el percentil 85 (extremadamente alcista), el posicionamiento de los hedge funds en el percentil 72 (alcista), los aspectos técnicos del mercado crediticio en el percentil 77 (alcista). Ninguno de los seis componentes muestra pesimismo.

Desde 2002, este indicador ha activado 17 señales de venta, tras las cuales los mercados globales cayeron un 2-3% de media en los siguientes 2-3 meses, con una tasa de acierto del 60%, y una corrección máxima de entre el 15% y el 20%.

Junio: Riesgos de eventos concentrados

Hartnett usó una palabra: "chockablock" (atestado).

10 de junio: IPC de EE.UU. (esperado ~4%), 11: Subida de tipos del BCE, 15: Cumbre del G7, 16: Subida de tipos del Banco de Japón, 17: Primera rueda de prensa de la FOMC con Warsh, 18: Elecciones parciales en Reino Unido, más importantes ventanillas de emisión de acciones.

En un entorno donde todos están al máximo y todos los indicadores son extremadamente optimistas, cualquier "sorpresa" de estos eventos puede ser el detonante para tomar ganancias. La recomendación de Hartnett es directa: tomar ganancias, operar de forma contraria cuando los rendimientos bajen y las acciones suban.

El contexto político que señala también es notable: la aprobación económica de Trump cayó al 35%, la aprobación sobre inflación al 28%, ambas mínimos. El costo político del conflicto con Irán está volviéndose contra la Casa Blanca.

Ganadores y perdedores en 2026

Ranking de rendimiento año a fecha hasta el 27 de mayo:

Los mayores ganadores son el petróleo (+54.4%) y la bolsa de Corea del Sur (+111.6%). Los peores rendimientos: Bitcoin (-16.3%) y la bolsa de India (-10.4%). La bolsa china cayó un 7.9%, con salidas acumuladas de 218 mil millones de dólares de fondos chinos. El oro solo subió un 2.5%, con un desempeño plano tras disiparse la prima por la guerra.

Un hecho contraintuitivo: De todas las principales clases de activos, Bitcoin es el que peor se ha comportado en 2026, y con una diferencia considerable. El segundo peor, la bolsa india, solo ha caído dos tercios de lo que ha caído Bitcoin.

Para los inversores en cripto, este informe tiene una implicación incómoda: Bitcoin ocupa el último lugar año a fecha entre todos los activos, con salidas netas semanales continuas (esta semana: 1.2 mil millones), y en el marco de Bank of America, la alta correlación del cripto con los activos de riesgo implica que si el guión "post-burbuja" realmente se desarrolla, Bitcoin podría no salvarse.

Declaración: Este artículo es una compilación e interpretación por parte de Chao Xiang Research de un informe de investigación de un tercer agente bursátil. Las calificaciones, precios objetivo, previsiones de ganancias y juicios relacionados citados en el texto son opiniones del analista de dicho agente, representan únicamente la posición de su institución, no representan la opinión de Chao Xiang Research y no constituyen ningún consejo de inversión.

El mercado tiene riesgos, las decisiones deben ser independientes. Este artículo no debe utilizarse como base para comprar o vender valores.