Autor: José Sanchez & Kelvin Koh

Compilación: Deep Tide TechFlow

Guía de Deep Tide: En febrero de 2026, la forma en que las instituciones financieras tradicionales entran en DeFi experimentó un cambio cualitativo: ya no son declaraciones de cooperación estratégica, sino la compra directa de tokens de gobernanza y el enrutamiento de productos a infraestructuras descentralizadas.

En cinco días, Citadel compró ZRO, BlackRock compró UNI y listó BUIDL en UniswapX, Apollo se comprometió a adquirir hasta el 9% de la oferta de tokens de Morpho en cuatro años. Spartan Group considera que este es el verdadero punto de inflexión para la institucionalización de DeFi.

Texto completo a continuación:

Punto de inflexión en la institucionalización de DeFi

Febrero de 2026, en solo cinco días, surgió una serie de colaboraciones icónicas entre instituciones y cripto, lo que creemos que marca un cambio cualitativo en la forma en que las finanzas tradicionales participan en la infraestructura on-chain.

Citadel Securities anunció una inversión en el token ZRO de LayerZero; BlackRock listó su fondo BUIDL de 2500 millones de dólares en UniswapX y compró tokens UNI; Apollo Global Management se comprometió a adquirir hasta un máximo del 9% de la oferta total de tokens de gobernanza de Morpho en cuatro años.

Previamente, el NYSE ya había anunciado el 19 de enero el lanzamiento de una plataforma de valores tokenizados que admite la liquidación on-chain 24/7. El modelo es claro: el capital institucional está pasando de la exploración a la ejecución real on-chain: comprando tokens, adquiriendo derechos de gobernanza, enrutando productos a infraestructuras descentralizadas.

Esta ola de entrada es diferente del ciclo anterior en tres aspectos.

Primero, estas son compras directas de tokens que crean relaciones de alineación económica, no acuerdos de asesoría o declaraciones piloto.

Segundo, los productos relacionados están operativos activamente y tienen ingresos reales: BUIDL gestiona 2500 millones de dólares, Morpho da soporte a más de 900 millones de dólares en préstamos activos de Coinbase, LayerZero ha completado 700 mil millones de dólares en liquidaciones de transferencias cross-chain de USDT0.

Tercero, las instituciones eligieron protocolos públicos y sin permiso, no sistemas cerrados propietarios, lo que indica que la composibilidad y los efectos de red de la infraestructura DeFi existente son más valiosos que el control ofrecido por los sistemas personalizados.

El NYSE inició este escenario el 19 de enero, anunciando planes para construir una venue basada en blockchain que admita operaciones 24/7 y liquidación instantánea on-chain para acciones y ETF tokenizados, combinando su motor de matching Pillar con un sistema de post-trading blockchain. Aunque aún pendiente de aprobación regulatoria y con detalles de implementación relativamente limitados, esta es la señal direccional de más alto nivel: la bolsa de valores más icónica del mundo está posicionando la liquidación on-chain como infraestructura central.

LayerZero siguió el 10 de febrero con Zero, un nuevo L1 diseñado específicamente para infraestructura financiera institucional. Citadel Securities realizó una compra estratégica de tokens ZRO, lo cual es significativo para una empresa que maneja aproximadamente el 35% de las operaciones minoristas de acciones estadounidenses.

DTCC explorará el uso de Zero para expandir sus capacidades de tokenización y gestión de garantías; ICE está evaluando la cadena para infraestructura de trading 24/7; Google Cloud se une para explorar micro pagos con Agentes de IA; ARK Invest mantiene simultáneamente posiciones de capital y tokens, y Cathie Wood se une al comité asesor.

Tether también anunció el mismo día una inversión estratégica separada en LayerZero Labs. Se espera que Zero se lance en el otoño de 2026, con tres zonas: un entorno EVM general, una zona de pagos centrada en la privacidad y una zona de trading dedicada.

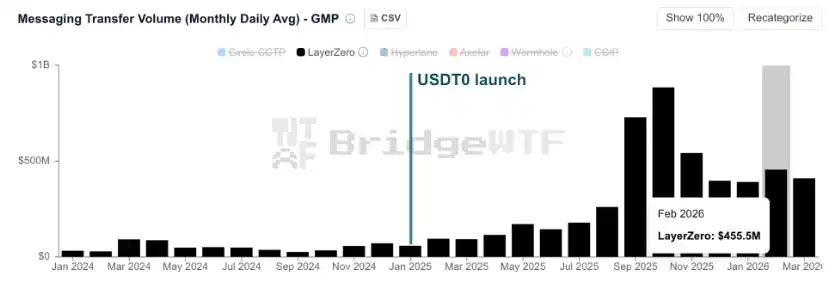

El interés institucional refleja una capacidad de throughput ya probada. USDT0 —el stable币 multichain de Tether construido sobre el estándar OFT de LayerZero— ha facilitado más de 700 mil millones de dólares en transferencias cross-chain desde enero de 2025.

Como se muestra en la siguiente imagen, el valor liquidado diario se aceleró drásticamente tras el lanzamiento de USDT0, transformando a LayerZero de una capa de mensajería a una infraestructura financiera crítica.

Figura: USDT0 ha facilitado más de 700 mil millones de dólares en transferencias cross-chain desde su lanzamiento

Fuente: BridgeWTF

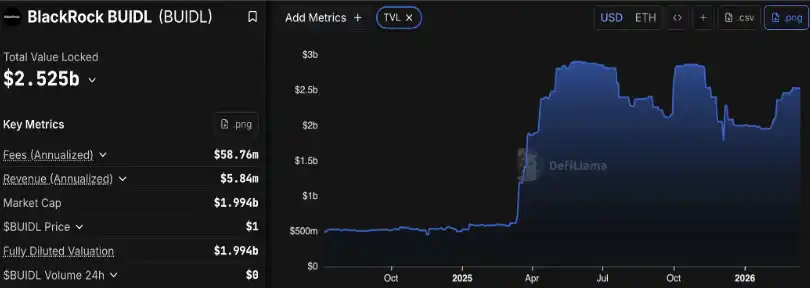

Al día siguiente, el fondo BUIDL de BlackRock, valorado en 2400 millones de dólares (el producto de letras del Tesoro estadounidense tokenizadas más grande), se listó y se volvió negociable en UniswapX, marcando la primera vez que un producto de BlackRock es accesible a través de infraestructura de exchange descentralizado.

Securitize se encarga del cumplimiento y la lista blanca; Wintermute, Flowdesk y Tokka Labs compiten por las cotizaciones a través del framework RFQ de UniswapX. BlackRock también reveló la compra estratégica de tokens UNI (los términos específicos no se han hecho públicos), siendo este el primer token de gobernanza DeFi en su balance.

Aunque el umbral de acceso a BUIDL sigue limitado a compradores calificados con un mínimo de 5 millones de dólares, el CEO de Securitize, Carlos Domingo, declaró que la infraestructura está diseñada para escalar con el tiempo hacia productos minoristas.

La decisión de listar en Uniswap refleja la trayectoria evolutiva de BUIDL desde un experimento de nicho hasta un producto a escala institucional. Desde su lanzamiento en marzo de 2024 con un tamaño de 40 millones de dólares, el fondo alcanzó un pico de casi 2900 millones a mediados de 2025, y actualmente su TVL es de aproximadamente 2500 millones de dólares.

Figura: El fondo BUIDL de BlackRock tiene actualmente un TVL de 2500 millones de dólares

Fuente: Defillama

El 13 de febrero, Apollo Global Management firmó un acuerdo de cooperación, comprometiéndose a adquirir hasta 90 millones de tokens MORPHO en un plazo de 48 meses, aproximadamente el 9% de la oferta total.

Además de la adquisición de tokens (valorada en aproximadamente 110 millones de dólares a precios de mediados de febrero), Apollo también colaborará en la construcción de mercados de préstamos on-chain, extendiendo su presencia blockchain —parte de sus estrategias de crédito ya están tokenizadas a través de Securitize (ACRED) y Anemoy (ACRDX).

Este acuerdo es una de las colaboraciones más significativas hasta la fecha entre una institución y un protocolo nativo de DeFi.

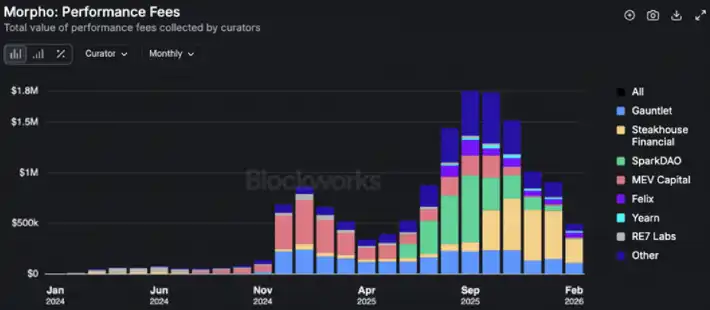

La oportunidad para las instituciones dentro de Morpho va más allá de la tenencia de tokens. La arquitectura del protocolo permite que cualquier entidad se convierta en un curador de vaults, construyendo mercados de préstamos con parámetros de riesgo personalizados. Los curadores pueden obtener fees de performance de los rendimientos generados y fees de gestión del AUM (con un tope del 5%), creando un modelo de ingresos sostenible para los participantes institucionales.

Quizás la validación de infraestructura más convincente sea el modelo "Mohawk" CeFi-DeFi pionereado por Coinbase: los usuarios minoristas piden préstamos con garantía de BTC y ETH a través de la interfaz de Coinbase, mientras que Morpho actúa como motor de préstamos en el backend, soportando actualmente más de 900 millones de dólares en préstamos activos y 1700 millones en garantía.

Esto demuestra que el DeFi institucional puede abstraerse y operar a escala detrás de interfaces de consumo familiares, sin que los usuarios necesiten interactuar con el protocolo subyacente.

Para Apollo, la economía de la curación de vaults, el canal de distribución validado por Coinbase y la influencia de gobernanza obtenida a través de la acumulación de tokens, constituyen conjuntamente un posicionamiento sólido en el espacio de crédito on-chain.

Esta convergencia valida las opciones de diseño de protocolos composables y sin permiso, e indica que la demanda de tokens de gobernanza de proyectos de capa de infraestructura es sostenible.

Los principales riesgos siguen siendo la ejecución: la aprobación regulatoria de la plataforma del NYSE y de Zero está pendiente, las compras institucionales de tokens pueden poner a prueba la gobernanza de los protocolos, y la brecha entre las declaraciones y la actividad on-chain continua sigue siendo grande. No obstante, la señal direccional es inequívoca.

Figura: Los curadores de vaults de Morpho ya han generado ingresos por fees considerables

Fuente: Blockworks Research

Mirando hacia el futuro, anticipamos que estas asociaciones se profundizarán una vez que se apruebe la Ley CLARITY. Esta ley fue aprobada en la Cámara de Representantes en julio de 2025 por 294 contra 134, y actualmente avanza en el Senado, donde los comités de Banca y Agricultura necesitan coordinar sus respectivos borradores antes de una votación plenaria.

El principal punto de controversia es el tratamiento de los rendimientos de los stablecoins: el lado bancario impulsa limitar el pago de intereses sobre los saldos de stablecoins, mientras que las empresas de cripto argumentan que esto enviaría la innovación al extranjero.

Julio es ampliamente considerado una fecha límite clave antes del receso de agosto; si se pierde, la siguiente ventana se retrasaría hasta el otoño. Una vez promulgada, la Ley CLARITY proporcionará el primer marco regulatorio integral de activos digitales de EE. UU., aclarará la jurisdicción de la SEC/CFTC, establecerá una ruta de registro para exchanges de productos digitales y proporcionará certeza legal para los productos tokenizados.

Para protocolos como Morpho y Uniswap, esto eliminará la ambigüedad regulatoria que actualmente restringe el alcance de la cooperación institucional. Creemos que esto desbloqueará una segunda ola más amplia de integración TradFi-cripto.