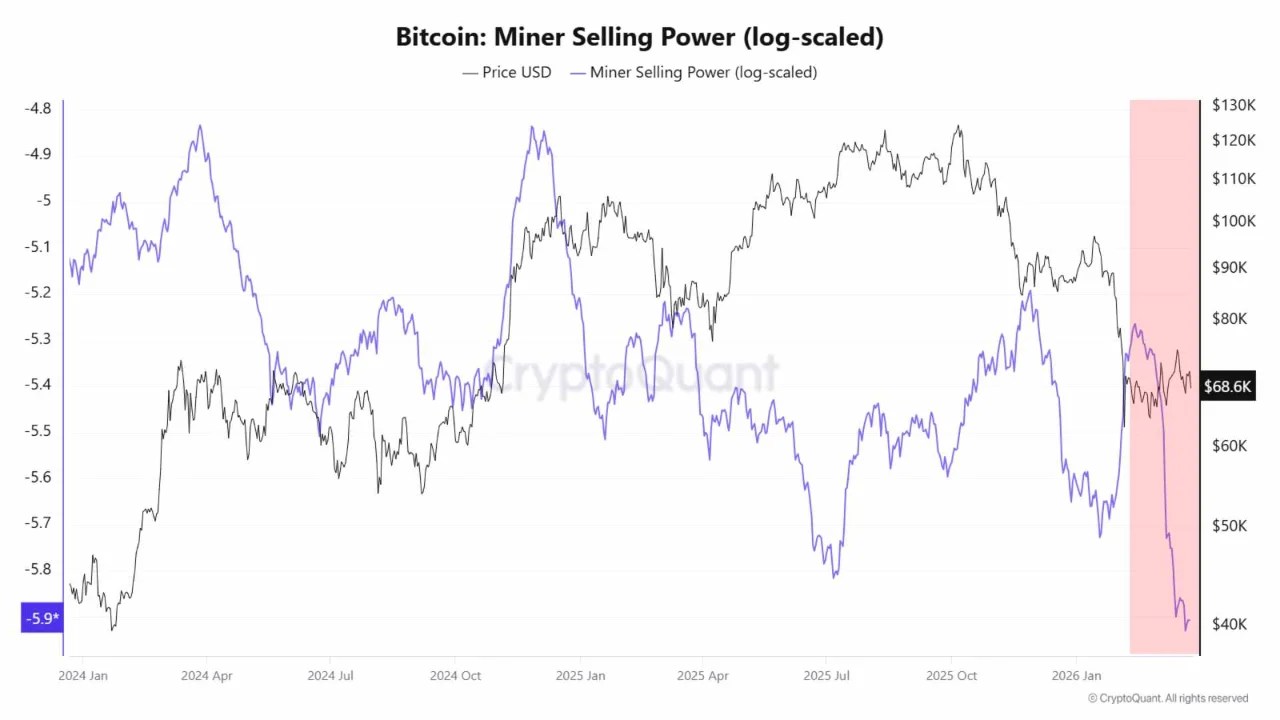

Bitcoin está probando los $67,000. Días intentando superar los $71,000 no han producido nada concluyente. Y sin embargo, bajo la acción del precio, los mineros están enviando una señal que históricamente ha importado más que el gráfico a corto plazo.

Un informe de XWIN Research Japan que rastrea el comportamiento de los mineros ha identificado un fuerte descenso en la presión de venta por parte de este grupo — la señal de oferta on-chain más clara de las últimas semanas. Los mineros, que representan la fuente de nueva oferta de Bitcoin más consistente y estructuralmente significativa del mercado, han dejado de vender en gran medida.

Ese tipo de retirada del lado de la venta no ocurre por elección. Ocurre cuando la venta forzada ha seguido su curso — cuando las manos más débiles ya han capitulado, y lo que queda es una industria minera que o bien se ha cubierto, ha mantenido sus posiciones, o ha cerrado por completo las operaciones no rentables.

Históricamente, esa condición tiene un nombre: capitulación en etapa tardía. Y la capitulación en etapa tardía tiene tendencia a preceder a la formación de un suelo.

El informe tiene cuidado de no exagerar, y la precaución está justificada. La demanda sigue siendo débil. Que la oferta mejore mientras la demanda se estanca es una condición necesaria para la recuperación — no una suficiente. El suelo puede estar formándose. Los compradores necesarios para construir sobre él aún no han llegado.

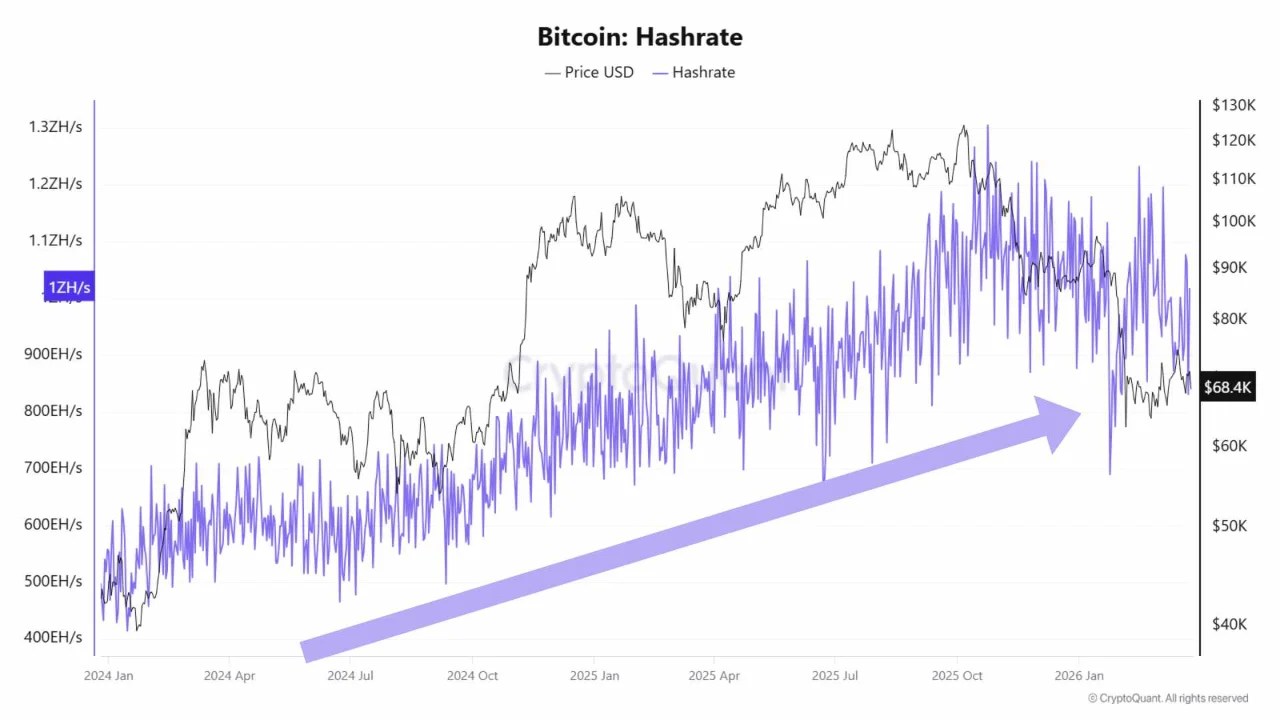

La Industria Minera Se Está Consolidando Bajo Máximo Estrés

El informe añade una dimensión que el gráfico de precios no puede mostrar. El hash rate — el poder computacional total dirigido a la red Bitcoin — continúa aumentando incluso mientras la rentabilidad minera se desploma. El 'hash price' se acerca a mínimos históricos. El coste medio de producción ha subido a aproximadamente $80,000, un nivel que deja a una parte significativa de la red operando con pérdidas directas por cada bloque minado.

Esa divergencia entre el hash rate en aumento y la economía deteriorada tiene una explicación: los mineros que aún están en funcionamiento no son los que deberían estarlo basándose únicamente en la rentabilidad. Las operaciones más débiles y menos capitalizadas han sido forzadas a salir o están en proceso de serlo.

Lo que queda es una industria consolidada dominada por grandes actores que han asegurado energía barata, acceso a mercados de capital o una segunda fuente de ingresos — cada vez más, esto último significa infraestructura de IA y computación de alto rendimiento. Las máquinas mineras se están reutilizando. Los modelos de negocio se están reescribiendo.

La consecuencia estructural para la oferta de Bitcoin es directa y duradera. Una industria minera consolidada vende menos, mantiene más y responde a la recuperación de precios de manera diferente a una fragmentada. A corto plazo, la reducción de la presión de venta favorece la estabilización. A medio plazo, el lado de la oferta de este mercado ha sido reestructurado permanentemente por el estrés que actualmente lo está rompiendo.

El dolor es real. También lo es lo que está construyendo.