Artículo | Letra AI

Siete meses después de anunciar su regreso a la alta dirección y fundar la startup de IA Prometheus, Jeff Bezos rara vez habla sobre sus sentimientos al volver a ocupar el puesto de CEO.

En una reciente entrevista con CNBC, Bezos admitió que originalmente no planeaba volver a ser CEO.

Tras dejar el cargo de CEO de Amazon en 2021, Bezos entregó la gestión diaria a Andy Jassy, asumiendo él mismo más bien el rol de fundador, presidente del consejo e inversor.

Seguía respaldando a Amazon, Blue Origin y The Washington Post, pero ya no gestionaba personalmente las operaciones diarias de una empresa como CEO.

Pero por Prometheus, regresó a primera línea, retomando la vida de una startup. Bezos describe este estado como: "Diversión tipo 2" – el proceso es agotador, pero al mirar atrás, todo habrá valido la pena.

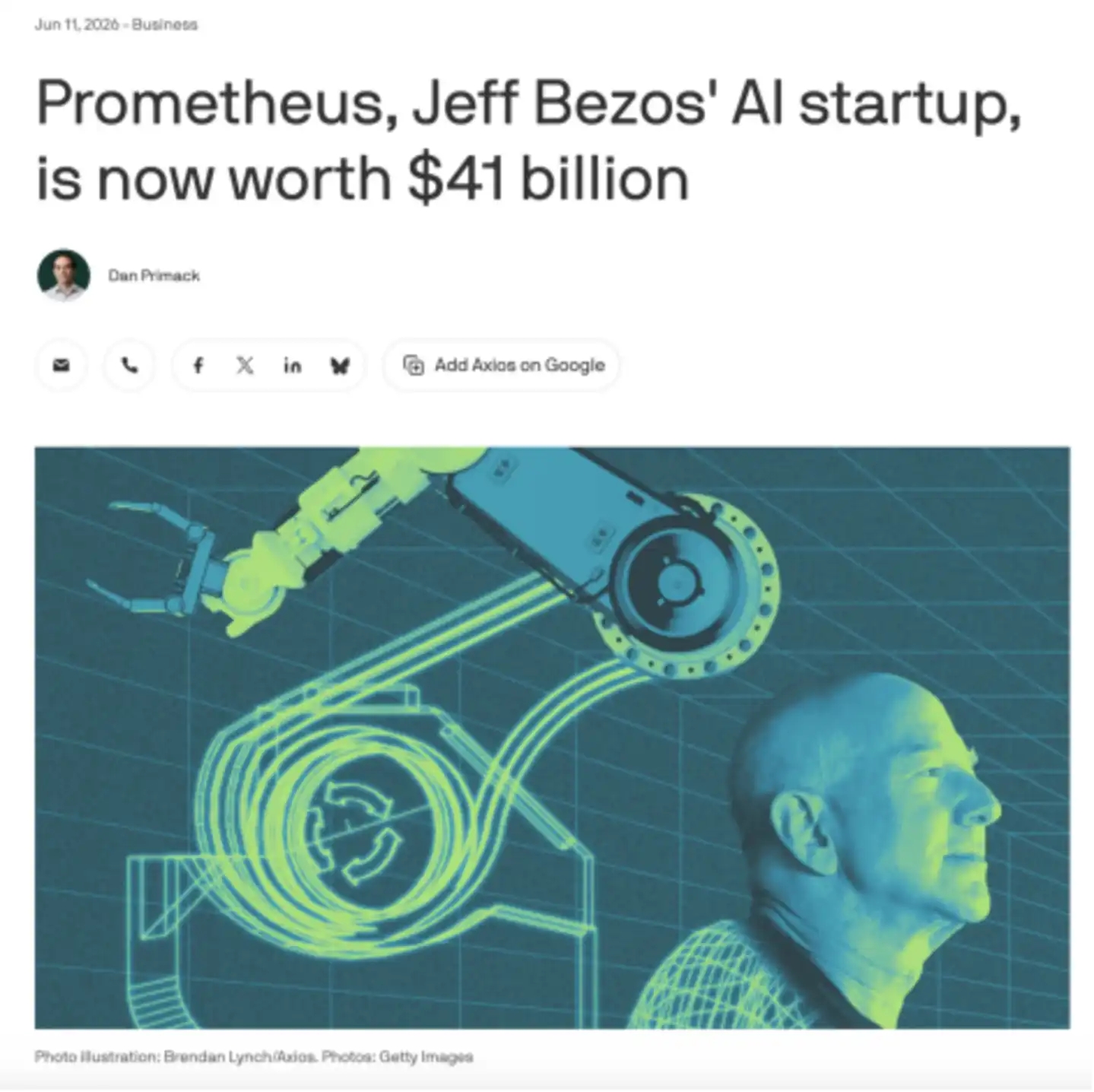

Prometheus lleva menos de un año operando, tiene solo unos 150 empleados, pero su valoración ya alcanza los asombrosos 41 mil millones de dólares.

Esta es la primera vez que Bezos se lanza personalmente al ruedo después de dejar Amazon, apostando por un futuro completamente nuevo.

Aunque, este futuro, todavía no logra esquivar a su viejo rival, Musk.

Prometeo

En la mitología griega, Prometeo es el titán que trajo el fuego a la humanidad. No solo está relacionado con el "fuego", sino que a menudo se interpreta como un símbolo de artesanía, creación, civilización y previsión.

El 11 de junio, Axios informó que Prometheus completó una ronda de financiación Serie B de 12 mil millones de dólares, alcanzando una valoración de 41 mil millones. La lista de inversores prácticamente abarca las principales instituciones de Wall Street y capital riesgo global, incluyendo JPMorgan, BlackRock, Goldman Sachs, el gigante inversor de internet DST Global, y la firma de inversión en ciencias de la vida y tecnología dura Arch Venture Partners. El propio Bezos también continuó participando en la inversión.

En noviembre del año pasado, la empresa ya recaudó 6.2 mil millones de dólares en su Serie A al iniciar operaciones; solo siete meses después, completó una Serie B de 12 mil millones, casi duplicando el monto de financiación en una sola ronda. Las dos rondas acumulan más de 18 mil millones de dólares.

Es decir, apenas se presentó al público, ya se posicionó en la cima de la valoración de la IA en el mundo físico.

Figure AI, que hace robots humanoides, anunció en septiembre de 2025 una ronda Serie C de más de 10 mil millones, con una valoración posterior a la inversión de 39 mil millones.

Skild AI, que crea el "cerebro" de los robots, anunció en enero de este año una ronda Serie C de 1.4 mil millones, con una valoración superior a 14 mil millones.

Otra empresa de inteligencia general para robots, Physical Intelligence, confirmó una valoración de 5.6 mil millones, y según informes, su próxima ronda podría superar los 11 mil millones.

Pero Prometheus, con menos de un año de existencia, ya supera la valoración de estas destacadas empresas de inteligencia corporeizada.

Según Bezos, Prometheus no busca hacer robots, sino una IA de ingeniero general (Artificial General Engineer).

En pocas palabras, el objetivo de Prometheus es que la IA participe en el diseño, simulación, pruebas y fabricación de productos complejos en el mundo real.

Motores a reacción, naves espaciales, chips, automóviles, equipos médicos, fármacos, electrónica de consumo, robots... Los ciclos de desarrollo de estos productos a menudo se miden en años. Un diseño debe simularse, prototiparse, probarse, fallar y modificarse repetidamente, para luego comenzar de nuevo.

Prometheus quiere comprimir precisamente este proceso – no busca acelerar una tarea puntual, sino todo el "ciclo de invención": desde el diseño hasta la simulación, de las pruebas a la fabricación, y de vuelta al siguiente ciclo de diseño.

Lo más importante es que la IA industrial sigue siendo un vasto océano por explorar, una "blue ocean" (océano azul) llena de futuro.

No es que no haya jugadores en esta dirección: las empresas de robótica trabajan en inteligencia corporeizada, las de software de ingeniería en simulación y optimización de diseño, Nvidia impulsa su plataforma de IA física, y los gigantes manufactureros también integran IA en sus procesos de producción.

Pero aún no ha surgido un producto de referencia verdaderamente significativo.

Esto se debe a la complejidad inherente de la IA industrial, que no se enfrenta solo a texto y código en una pantalla, sino a materiales, estructuras, temperatura, consumo energético, costos, cadena de suministro y márgenes de seguridad en el mundo real.

Aquí, la IA no puede limitarse a dar una respuesta que parezca razonable.

Debe resistir la simulación, superar las pruebas y, finalmente, ser fabricable en la realidad.

La valoración de 41 mil millones de dólares de Prometheus no compra una empresa madura ya probada. Compra una posibilidad aún no verificada, pero extremadamente enorme si llega a materializarse.

Prometeo robó el fuego, dando a la humanidad la herramienta para cambiar el mundo.

El Prometheus de Bezos quiere entregar el fuego de la IA a los ingenieros del mundo físico.

La tercera inmersión de Bezos

Si no contamos inversiones de tipo patrimonial como la compra de The Washington Post, Prometheus representa la tercera inmersión personal verdaderamente significativa de Bezos.

La primera fue Amazon.

En 1994, dejó Wall Street y fundó Amazon en Seattle. El punto de partida era solo una librería en línea. Más tarde, esta empresa se convirtió en una de las mayores plataformas de comercio electrónico del mundo. En 2024, los ingresos anuales de Amazon superaron los 630 mil millones de dólares; su filial AWS también se convirtió en uno de los actores más importantes del mercado global de computación en la nube.

Bezos construyó una infraestructura que sustenta el comercio moderno: almacenamiento, logística, computación en la nube, publicidad, sistemas de membresía y la máquina operativa construida en torno a estos sistemas.

La segunda fue Blue Origin.

En 2000, Bezos fundó Blue Origin. Si Amazon pertenece al mundo digital, Blue Origin se enfrenta al mundo físico. Aquí no hay "prueba y error rápido", solo diseño, fabricación, pruebas y lanzamiento una y otra vez.

Blue Origin tampoco es un sueño espacial en papel. New Shepard ha completado múltiples vuelos suborbitales y ha llevado turistas al espacio; el motor BE-4 se convirtió en el motor principal del nuevo cohete Vulcan de ULA; New Glenn es el producto central de Blue Origin para entrar en el mercado de lanzamientos orbitales pesados.

Un cohete no es un producto puramente de software; debe encenderse, probarse en tierra, lanzarse en el mundo real y superar las pruebas de estabilidad física y precisión de fabricación.

Amazon le dio a Bezos la experiencia de "convertir sistemas complejos en una plataforma". Blue Origin le dio la experiencia de "hacer ingeniería compleja en el mundo físico". Con Prometheus, estas dos líneas de experiencia convergen.

Bezos mencionó en la entrevista con CNBC que inicialmente solo era un inversor fundador, pero al ver el progreso del proyecto, se dio cuenta de que "no podía quedarse al margen (I couldn't sit on the sidelines)", por lo que asumió personalmente el cargo de co-CEO.

Porque Prometheus no es un negocio adecuado para apostar a distancia. No busca crear una aplicación ligera, sino un sistema complejo orientado al mundo industrial real. Requiere tanto capacidades de IA como comprensión de ingeniería; debe entender tanto modelos como fabricación; necesita la velocidad del software, pero también respetar las restricciones del mundo físico.

Y esto cae justo en la intersección de la experiencia de Bezos de los últimos treinta años.

Prometheus tiene la ambición de plataforma al estilo de Amazon y la dificultad de ingeniería al estilo de Blue Origin. El regreso de Bezos al cargo de CEO no se debe solo a que vio una nueva oportunidad en la IA, sino más bien a que vio un problema familiar que finalmente tiene una nueva solución.

Y esta vez, Bezos no se lanza solo.

El otro co-CEO de Prometheus, Vik Bajaj, fue una figura clave en los primeros días del negocio de ciencias de la vida de Google, participando en la fundación de Google Life Sciences, que luego se convirtió en Verily; más tarde fue director científico de la empresa de detección temprana de cáncer Grail.

En otras palabras, el trabajo previo de Bajaj siempre se situó en la frontera entre ciencia, ingeniería, datos e industria real.

Esta combinación de co-CEOs es interesante: Bezos aporta la capacidad de plataforma al estilo de Amazon y la experiencia en ingeniería al estilo de Blue Origin; Bajaj aporta experiencia en ciencias de la vida, tecnología dura y sistemas de I+D complejos.

Dos personas, una que entiende mejor cómo convertir sistemas complejos en plataformas a gran escala, y otra más familiarizada con cómo llevar problemas científicos a la industria real.

Bezos dijo en la entrevista de CNBC que actualmente Prometheus ocupa la mayor parte de su tiempo, seguido de Blue Origin y luego el trabajo relacionado con la IA dentro de Amazon.

En cierto sentido, esto es algo anómalo – en el último año, muchos CEOs conocidos optaron por retirarse a un segundo plano, argumentando precisamente que, al llegar la era de la IA, la empresa necesitaba a alguien más adecuado para liderar la transformación.

Pero Bezos tomó la dirección opuesta, y no para regresar a gestionar un gigante maduro como Amazon, sino para dedicar la mayor parte de su tiempo a una startup de IA con menos de un año de vida.

Para que un multimillonario de 61 años regrese a la oficina, debe haber una razón especial. Quizás él ya ve que la próxima oportunidad de cambiar el mundo está precisamente allí.

Del "cielo azul" al "océano azul"

Blue Origin sigue existiendo. Pero hay que admitir que SpaceX se ha apoderado de ese "cielo azul" de los vuelos espaciales comerciales.

La semana pasada, SpaceX completó su OPI, recaudando inicialmente 75 mil millones de dólares. Posteriormente, los suscriptores ejercieron la opción de sobredemanda, elevando la recaudación total a 85.7 mil millones, convirtiéndose en la mayor OPI de la historia mundial. En su primer día de cotización, las acciones de SpaceX subieron alrededor de un 19%, y su valor de mercado superó los 2 billones (millones de millones) de dólares, colocando a Musk en la posición de "primer billonario del mundo".

SpaceX no solo se ha apoderado del mercado de lanzamientos, sino también de la historia más atractiva de los vuelos espaciales comerciales: cohetes reutilizables, internet por satélite, la visión de Marte, una valoración enorme, la creación de riqueza para empleados y una OPI capaz de reescribir los récords del mercado de capitales.

En comparación, aunque Blue Origin tiene New Shepard, BE-4 y New Glenn, estos logros aún no son suficientes para cambiar el orden en la mesa. La definición de los vuelos espaciales comerciales ya ha pasado a manos de SpaceX.

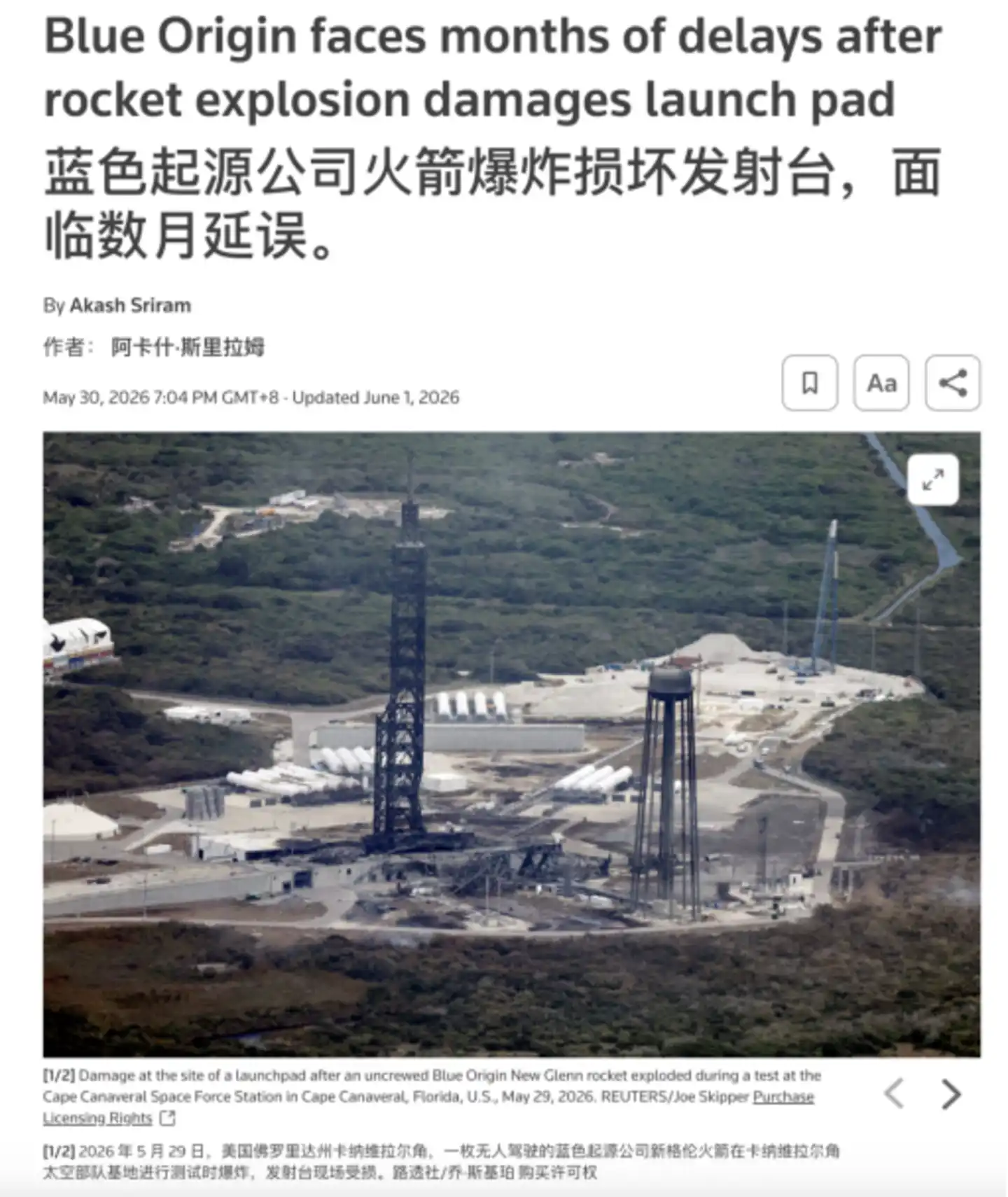

Además, Blue Origin recibió recientemente un duro recordatorio del mundo físico.

El 28 de mayo, durante una prueba de encendido estático del motor del cohete New Glenn en Cabo Cañaveral, Florida, ocurrió una explosión que dañó la plataforma de lanzamiento, posponiendo posiblemente los planes de lanzamiento durante varios meses.

La exploración espacial es cruel. Incluso si una empresa tiene dinero, paciencia, visión y un fundador como Bezos, el cohete no despegará a tiempo solo por eso.

El último informe de Reuters del 16 de junio muestra que las acciones de SpaceX continúan subiendo, cerraron en 201.80 dólares, alcanzando un valor de mercado de aproximadamente 2.655 billones de dólares, superando ya a Amazon, y en un momento incluso brevemente a Microsoft. Es decir, Musk no solo ha ganado la batalla por la definición en los vuelos espaciales comerciales, sino que también ha puesto a SpaceX por encima de Amazon, empresa fundada por Bezos, en el mercado de capitales.

Esto le da a Bezos un aire de "ser presionado por todas partes, mejor buscar un nuevo camino".

Lamentablemente, Musk parece "capaz de llegar al cielo y a la tierra", es difícil evitarlo incluso dando vueltas, y aunque cambie de campo de batalla, parece un viejo rival abriendo un nuevo juego.

Tesla hace conducción autónoma, el robot humanoide Optimus, SpaceX hace fabricación de cohetes altamente ingenieril, xAI intenta integrar capacidades de modelos en el propio ecosistema de empresas de Musk... Podría decirse que la ruta de IA de Musk, desde el principio, no se limitó a la pantalla. Quiere que la IA entre en automóviles, robots, fábricas y cohetes, para finalmente asumir más trabajo físico en el mundo real.

Pero en última instancia, hay diferencias. Si Musk apuesta por "cómo la IA ejecuta tareas en el mundo real", Bezos apuesta por "cómo la IA participa en la invención en el mundo real".

El campo de la IA industrial no carece de jugadores: OpenAI está complementando capacidades robóticas, Anthropic está entrando en escenarios industriales, Nvidia está construyendo la base de la IA física. Es precisamente el momento en que muchos compiten, pero aún no está claro quién se convertirá en la entrada de la era de la IA industrial.

Prometheus quiere precisamente esa posición. No ve la IA industrial como una línea de negocio, sino como la premisa de toda la empresa. Lo que busca es la ingeniería humana de la era de la IA.

Esta vez, Bezos no quiere volver a seguir a Musk.