Escrito por: angelilu, Foresight News

Título original: El petróleo crudo sube un 25%, Hyperliquid representa un juego de vida o muerte en cadena

"Los amigos que apostaron a la baja del petróleo crudo están completamente emocionados."

Cuando la analista de cadena Ai Yi publicó este tuit en la mañana del 9 de marzo, el WTI tocó los 108 dólares por barril. La cuenta que encabezaba las posiciones en Hyperliquid estaba cerca de 3.4 millones de dólares en pérdidas flotantes, con el precio de liquidación fijado en 120.76 dólares.

Al cierre de esta edición, el precio del contrato de petróleo WTI alcanzó un máximo intradía de 119.5 dólares y ahora cotiza a 114.5 dólares, acumulando una subida de más del 25% desde el cierre del viernes pasado.

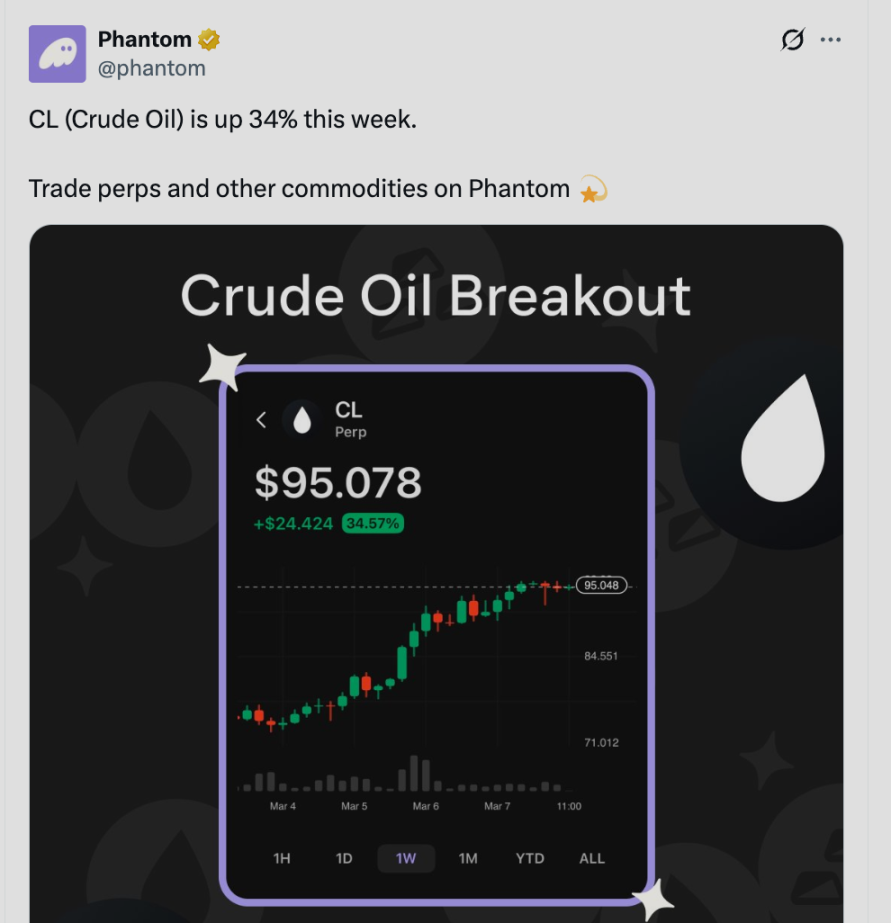

Debido a un estrecho, el petróleo crudo sube más del 40% en una semana

La historia comienza en el Estrecho de Ormuz de Irán.

Hasta el 9 de marzo, el Estrecho de Ormuz llevaba siete días consecutivos casi completamente bloqueado. La paralización de este cuello de botella, que transporta alrededor del 20% del suministro mundial de petróleo, provocó una fuerte conmoción en el mercado. El 9 de marzo, el precio del petróleo WTI se disparó en apenas una semana, estableciendo un récord de volatilidad poco común en los últimos años, con una subida acumulada de más del 40% respecto a antes del conflicto.

La onda expansiva se extendió rápidamente. El Nikkei cayó un 5.4% en un día, su mayor caída desde la ola de aranceles; el KOSPI de Corea del Sur se desplomó un 7%; el DAX alemán cayó más del 3%. Bitcoin tampoco se libró, cayendo por debajo de los 66,000 dólares, con un volumen de liquidaciones en el mercado de cripto de 120 millones de dólares en una hora. El índice de miedo y codicia de las cripto cayó a 12, entrando el mercado en zona de "miedo extremo".

Pero en Hyperliquid, se libraba otra guerra.

Tres historias de ventas en corto de petróleo crudo

En el círculo de la cadena, CBB (@Cbb0fe) no es una cara desconocida. Hace unos meses, formó públicamente un equipo especializado para "cazar" a otra ballena, @qwatio. Esta vez, le tocó a él ser la presa.

https://x.com/lookonchain/status/2030817006107369727

Según el monitoreo de Lookonchain, CBB vendió en corto 127,175 xyz:CL (contrato mapeado de WTI) a un precio medio de 78.37 dólares, con un valor nominal de aproximadamente 13.78 millones de dólares. A medida que el precio del petróleo subía, sus pérdidas flotantes alcanzaron los 3.81 millones de dólares, con el precio de liquidación pendiente de 120.76 dólares.

Quedaban solo unas décimas de dólar para esa cifra. Pero nadie sabía cuándo se calmaría la situación en Irán.

La situación de otra cuenta, "2 frères 2 fauves", era igualmente peligrosa. Entró en corto desde 78.36 dólares, mantiene actualmente 12,717 CL con un valor nominal de unos 13.37 millones de dólares, siendo la mayor posición en el contrato CL de Hyperliquid. Tiene 3.4 millones de dólares en pérdidas flotantes y el mismo precio de liquidación de 120.76 dólares.

Más dramático fue el caso de la ballena 0x8Af7. Vendió en corto 72,179 CL (unos 7.8 millones de dólares) y, tras la subida del petróleo, su posición corta fue liquidada forzosamente por completo, con una pérdida superior a 1.55 millones de dólares.

Sin embargo, apenas unas horas después de la liquidación, inmediatamente reabrió una posición: 60,166 nuevas ventas en corto, con un valor nominal de 6.48 millones de dólares.

¿Fue un error de lectura o adicción al juego? Tal vez ambas. Pero esta elección en sí misma ya habla de cierta esencia del trading de alto apalancamiento en cadena: la liquidación no es el final, solo el fin de la ronda anterior.

También hay ganadores, la otra faceta del cofundador de Sky

En el mismo Hyperliquid, durante el mismo período, el cofundador de Sky (anteriormente MakerDAO), Rune Christensen, observaba la situación sonriendo desde el otro lado.

La analista de cadena EmberCN reveló que RuneKek (la cuenta en cadena de Rune) compró contratos de petróleo crudo por valor de unos 7.82 millones de dólares, con un coste aproximado de 93 dólares. Hasta que el precio del petróleo tocó los 109 dólares hoy, sus ganancias flotantes superaban ya los 1.36 millones de dólares.

Es aún más notable su estrategia combinada: mientras compraba petróleo, también vendió en corto parte de ETH y XYZ100 (contrato mapeado del índice bursátil estadounidense). Haciendo que su estrategia se parezca más a una lógica de cobertura frente al conflicto geopolítico: el petróleo se beneficia de la prima de guerra, las acciones y las criptomonedas se ven presionadas por el sentimiento de aversión al riesgo, colocándose en ambos lados simultáneamente para cubrir el riesgo de apostar solo en una dirección.

Rune Christensen es el fundador de un protocolo DeFi, usando contratos perpetuos en cadena para construir una cartera de cobertura macroeconómica. Esto en sí mismo, es más notable que cuánto dinero ganó.

Materias primas en cadena: nueva herramienta, viejas lecciones

Esta ronda de precios del petróleo crudo ha llevado al frente un tema que antes no era muy visible: el trading de materias primas en cadena.

El petróleo crudo en Hyperliquid fue lanzado por el protocolo Felix (el implementador del mercado HIP-3 en Hyperliquid) el 9 de enero de 2026, es decir, hace unos dos meses. Los parámetros iniciales eran un apalancamiento máximo de 5x y un límite máximo de saldo impago de 2.5 millones de dólares, perteneciente a un lanzamiento temprano a pequeña escala, y el volumen de trading realmente estalló después del bloqueo del Estrecho por Irán.

Plataformas como Phantom también han lanzado陆续 contratos perpetuos de materias primas tradicionales como petróleo crudo y oro. En teoría, cualquiera con solo una cartera puede operar futuros de petróleo crudo como si operara Bitcoin, sin necesidad de abrir una cuenta de futuros tradicional, sin bróker.

Esta es una verdadera democratización financiera. Pero la otra cara de la moneda es igualmente real.

Los mercados tradicionales de futuros de materias primas tienen estrictos sistemas de margen, mecanismos de interrupción (circuit breakers), límites de posición, y detrás hay equipos de gestión de riesgo de los brókers vigilando constantemente las pantallas. Las reglas de los contratos perpetuos en cadena son mucho más simples: si el valor de la posición cae a la línea de liquidación, el sistema liquida automáticamente, sin llamadas de recordatorio, sin intervención humana.

Los precios de liquidación de CBB, 2 frères 2 fauves, etc., están todos alrededor de 120.76 dólares; esta cifra no es aleatoria, sino el "margen de seguridad" que calcularon cuando abrieron sus posiciones iniciales. En la volatilidad normal del precio del petróleo, con más de cincuenta dólares de espacio desde el precio de entrada de 78 dólares, parecía bastante amplio.

Pero no anticiparon que una crisis geopolítica podría hacer subir el precio del petróleo un 50% en 72 horas.

No es que su estrategia fuera errónea, es que llegó un cisne negro. El problema es que en la cadena no hay ningún mecanismo que te permita recuperar el aliento cuando aterriza un cisne negro.

Cuando DeFi se encuentra con Ormuz

La conexión entre el mercado de cripto y la geopolítica tradicional es más rápida de lo que nadie anticipó.

Los usuarios de Hyperliquid ahora necesitan estar pendientes de las últimas novedades en el Estrecho de Ormuz en Irán; y los OG de DeFi están usando derivados en cadena para cubrir el riesgo de guerra.

A medida que se expanden las categorías de materias primas en cadena y contratos mapeados de acciones estadounidenses en cadena, el grado de exposición de los jugadores en cadena ante riesgos macroeconómicos solo va a profundizarse. En el mundo financiero tradicional, esto se llama "estrategia macro global" y requiere equipos profesionales y sistemas de gestión de riesgo sólidos. En la cadena, se llama "la posición de una sola persona".