Autor: Prathik Desai

Compilación: Chopper, Foresight News

En la larga historia del sector bancario, los depositantes siempre han estado en una posición vulnerable. La gente deposita dinero en los bancos, y estos luego prestan esos fondos, obteniendo beneficios varias veces superiores a los intereses que pagan a los ahorradores. Los depositantes aceptan este modelo porque no tienen una mejor opción: mantener el efectivo en mano solo hace que su valor se reduzca con el tiempo.

Actualmente, la tasa de interés promedio de las cuentas de ahorro ordinarias en Estados Unidos es de solo el 0,6%, pero invertir en bonos del Tesoro estadounidense y fondos del mercado monetario puede generar un rendimiento de al menos el 4%. Este modelo tradicional ha funcionado durante tanto tiempo principalmente porque los depositantes han carecido de alternativas convenientes. Sin embargo, cada pocas décadas, surgen nuevas opciones en el mercado.

Las stablecoins, respaldadas por blockchain, permiten la circulación las 24 horas del día, con transacciones que se liquidan en segundos y costos de transferencia de menos de un centavo. Aunque las leyes relevantes prohíben a los emisores de stablecoins pagar intereses directamente a los tenedores, la naturaleza composable de las finanzas descentralizadas (DeFi) permite a los usuarios transferir stablecoins a protocolos de préstamo para obtener un rendimiento anualizado del 5% al 8%. Esto ofrece a los ahorradores un nuevo destino para sus fondos sin comprometer la conveniencia.

En este artículo, analizaremos las medidas que están tomando los bancos para evitar la fuga de depósitos y cómo esta transformación remodelará el panorama bancario global y los flujos de capital.

Comportamiento de los depositantes

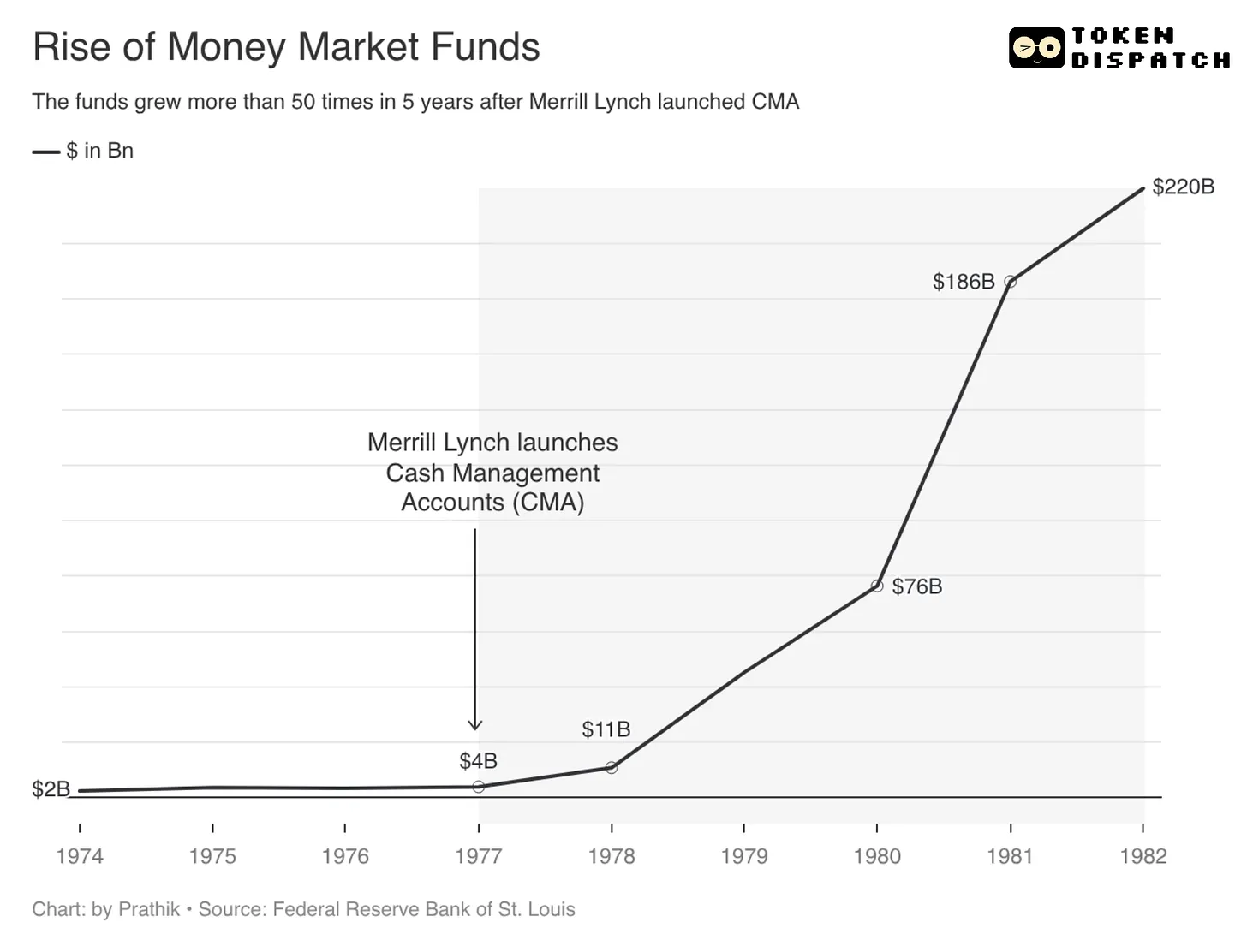

En 1977, Merrill Lynch, una firma de gestión de patrimonios e inversiones, lanzó la Cuenta de Gestión de Efectivo (CMA). En ese momento, el Reglamento Q de EE.UU. establecía que la tasa de interés máxima de los depósitos bancarios no podía exceder el 5,25%, mientras que el rendimiento de los bonos del Tesoro estadounidense superaba el 7%. Merrill Lynch descubrió un vacío legal: a través de la CMA, los fondos inactivos en las cuentas de valores de los clientes se transferían automáticamente cada día a fondos del mercado monetario. Además, Merrill también ofrecía servicios de cuenta corriente y tarjeta de débito.

La combinación de estas funciones permitió a los clientes disfrutar de altos rendimientos a nivel de mercado y acceder a sus fondos tan fácilmente como en una cuenta corriente. Esto impulsó un crecimiento explosivo de los fondos del mercado monetario, que pasaron de unos 4.000 millones de dólares en 1977 a 220.000 millones en 1982, un aumento de 55 veces, sustentado por una gran fuga de depósitos bancarios.

La banca protestó enérgicamente. Finalmente, el Congreso de EE.UU. eliminó los límites de tasas de interés del Reglamento Q, y los bancos aprovecharon para lanzar Cuentas de Depósito del Mercado Monetario (MMDA), atrayendo depósitos con rendimientos más altos. Todo el proceso, desde el lanzamiento de la CMA hasta la eliminación de los límites, tardó nueve años.

Hoy, la innovación tecnológica ha reducido las transferencias a minutos o incluso menos, y los depositantes ya no están dispuestos a esperar tanto.

Durante el colapso del Silicon Valley Bank (SVB) el 8 de marzo de 2023, los depositantes solicitaron retiros por un total de 42.000 millones de dólares en menos de ocho horas, una media de unos 1,5 millones de dólares por segundo. Más del 85% de los depósitos del banco no estaban cubiertos por el seguro de depósitos, la razón principal de la corrida bancaria.

Los depositantes prudentes siempre trasladan sus fondos a un lugar más seguro, donde al menos puedan preservar su valor, o incluso aumentarlo.

Dos tipos de dólares digitales

Para este problema, han surgido dos formas de dólar digital que compiten entre sí, con caminos muy diferentes: una aleja los fondos del sistema bancario, la otra los mantiene dentro, aunque cambia su forma.

Primero: Stablecoins

Tomemos USDC, emitido por Circle, como ejemplo. Cuando un usuario cambia dólares por USDC, los fondos fiduciarios correspondientes se utilizan para comprar bonos del Tesoro estadounidense, y ese dinero sale del balance del banco. El capital que el banco puede usar para préstamos y ganar márgenes de interés se reduce. Además, estos fondos ya no están cubiertos por el seguro de la Corporación Federal de Seguros de Depósitos (FDIC). Si el emisor de la stablecoin cesa sus operaciones, será difícil para los tenedores recuperar su capital.

La Ley GENIUS, que entró en vigor en julio de 2025, establece normas regulatorias específicas para la emisión y uso de stablecoins. La ley prohíbe explícitamente que los emisores paguen intereses a los usuarios, una lógica de control similar a la del antiguo Reglamento Q. Pero así como Merrill Lynch sorteó el Reglamento Q utilizando fondos del mercado monetario para ofrecer altos rendimientos, hoy los emisores de stablecoins también ofrecen recompensas como una forma indirecta de generar rendimientos, un tema aún en debate en la legislación de la Ley CLARITY. Además, los usuarios pueden depositar sus stablecoins en varios protocolos de préstamo para obtener ganancias.

Para la banca, esto es una amenaza existencial. Después del colapso del SVB, enormes depósitos salieron del sistema bancario en cuestión de horas. Standard Chartered predice que para 2028, hasta 500.000 millones de dólares en depósitos bancarios podrían migrar gradualmente hacia stablecoins, siendo los bancos regionales de EE.UU. los más afectados, ya que sus ingresos dependen en gran medida del margen de interés neto.

Incluso si esta predicción no se cumple por completo, la tendencia de salida de depósitos es clara. Por eso, los cuatro grandes bancos de EE.UU. se han unido por primera vez en décadas para explorar nuevas soluciones.

Segundo: Depósitos tokenizados

La ventaja central de las stablecoins son sus bajos costos de transferencia y liquidación en menos de un segundo. Para abordar este punto, la banca ha lanzado los depósitos tokenizados.

Un banco puede convertir los depósitos de un usuario en un token en cadena (on-chain), que puede circular de manera eficiente y a bajo costo en una red blockchain. Mientras tanto, el depósito en dólares original permanece en el balance del banco, que puede continuar sus operaciones de préstamo y ganar intereses normalmente, y el depósito tokenizado sigue estando cubierto por el seguro de la FDIC.

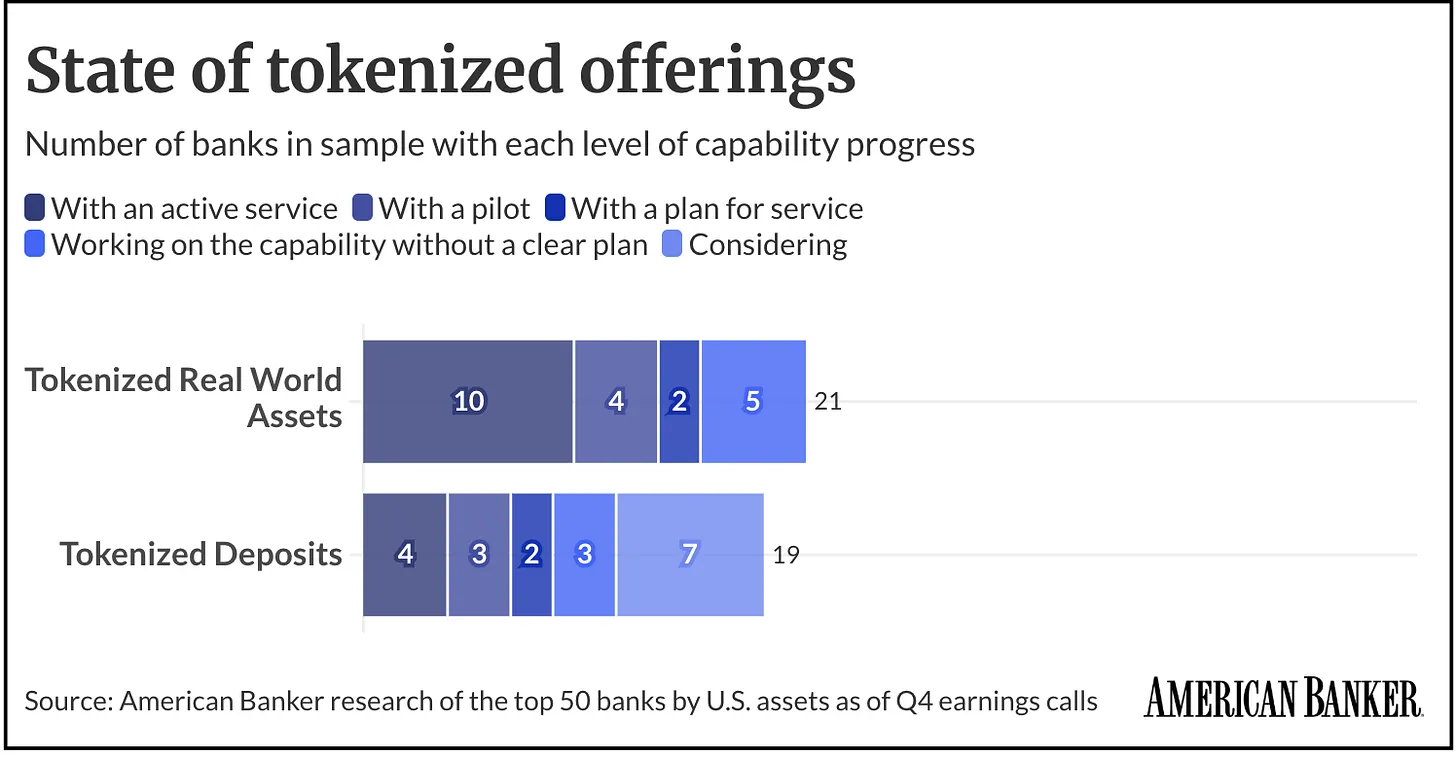

Actualmente, se han formado dos grandes alianzas bancarias para impulsar la adopción de depósitos tokenizados.

La primera es la Red de Cámaras de Compensación (The Clearing House Network), donde más de diez instituciones, incluyendo JPMorgan Chase, Citibank, Bank of America y Wells Fargo, están construyendo una plataforma unificada de depósitos tokenizados, planeando su lanzamiento para la primera mitad de 2027. Esta plataforma está dirigida principalmente a clientes institucionales y ofrecerá liquidación las 24 horas, fondos programables y pagos transfronterizos, compitiendo directamente con las stablecoins.

La segunda es Cari Network, formada por cinco bancos regionales: Huntington, M&T, KeyCorp, First Horizon y Old National, con un total de activos bajo gestión de alrededor de 780.000 millones de dólares. Esta red, basada en la pila tecnológica Prividium de la cadena de pruebas de conocimiento cero ZKsync, está construyendo una plataforma de depósitos tokenizados para usuarios minoristas, con lanzamiento previsto para el cuarto trimestre de 2026. Que los bancos regionales actúen primero refleja lo grave que es el riesgo de fuga de depósitos por las stablecoins, ya que su supervivencia depende en gran medida de los ingresos por margen de interés neto.

Entonces, ¿hacia qué producto se inclinarán finalmente los depositantes?

Según la experiencia pasada, al elegir un producto, los depositantes a menudo no evalúan solo sus méritos, sino que priorizan la opción que les permite superar más fácilmente los puntos débiles actuales en el uso de sus fondos.

A finales de los 70, la demanda central de los depositantes era aumentar los rendimientos. Limitados por el Reglamento Q, los depósitos bancarios, aunque seguros, perdían competitividad cuando subían las tasas de mercado. La innovación de Merrill Lynch fue desglosar la cuenta bancaria en dos necesidades principales: un rendimiento acorde con el mercado y la conveniencia de acceso diario. Cuando se levantaron las restricciones regulatorias, los bancos lanzaron las MMDA, integrando funciones similares.

Hoy, las stablecoins tienen ventajas similares al producto de Merrill Lynch: operan fuera del sistema tradicional de depósitos, permiten la circulación global, se conectan con varias plataformas cripto y permiten un uso programable de los fondos inactivos. Pero también comparten la misma debilidad que los fondos del mercado monetario de entonces: no son un pasivo bancario asegurado, y la seguridad de los activos depende completamente del emisor, la estructura de los activos de reserva, los canales de reembolso y el entorno regulatorio general.

Los depósitos tokenizados, por otro lado, replican la ventaja de los bancos tradicionales de los años 80: mantienen los fondos dentro del sistema bancario regulado, preservando el modelo de préstamos rentables del banco y continuando con el conocido mecanismo de seguro de depósitos. Pero precisamente por seguir las reglas regulatorias del sistema bancario, los depósitos tokenizados son menos abiertos, líquidos y composables que las stablecoins. Los depósitos bancarios pueden acelerarse y volverse programables, pero si adquirieran completamente los atributos abiertos de las stablecoins, los bancos perderían el control central sobre los depósitos.

Por lo tanto, la competencia se centra cada vez más en la lucha por el derecho a transformar los fondos.

En este contexto, ha surgido un tercer camino de desarrollo, que nos permite vislumbrar el futuro de la banca y la forma del dinero.

El puente de fusión

El 27 de mayo de este año, SoFi Bank lanzó oficialmente SoFiUSD, la primera stablecoin emitida por un banco nacional de EE.UU. El token ya está disponible en las cadenas Ethereum y Solana, y los 15 millones de usuarios de la plataforma pueden intercambiarlo a través de la aplicación móvil. SoFiUSD tiene todas las características de una stablecoin: circulación las 24 horas, transferencias transfronterizas en segundos y tarifas de solo unos centavos por transacción.

Al mismo tiempo, dentro de la misma aplicación, los usuarios pueden convertir SoFiUSD en depósitos tokenizados. Estos depósitos generan intereses y están cubiertos por el seguro federal de depósitos. Los usuarios pueden cambiar flexiblemente entre formas: usar la stablecoin cuando quieren circulación conveniente, y cambiar a depósitos tokenizados cuando buscan intereses y seguridad. Si no están satisfechos con el rendimiento ofrecido por el banco, pueden volver a convertir a stablecoin y depositarla en varios protocolos de préstamo para buscar mayores rendimientos.

SoFi quizás nunca sea más descentralizada que Circle, ni su escala supere a la de JPMorgan Chase, pero ha creado una ventaja única: integrar tres funciones—cuenta bancaria, billetera de stablecoins y depósitos tokenizados—en una sola interfaz de aplicación.

Este modelo se acerca más al enfoque innovador de Merrill Lynch, diferenciándose tanto de un emisor puro de stablecoins como de una alianza bancaria tradicional. SoFi intenta eliminar el dilema de elegir entre dos opciones, evitando que los usuarios tengan que sacrificar la conveniencia de la tecnología blockchain por la capacidad de generar ingresos de los depósitos bancarios, o viceversa.

La evolución de varios productos confirma una lección: en el escenario del almacenamiento y circulación de fondos, la forma del producto en sí no es clave; lo fundamental es la capacidad de transformarse libremente entre formas.

Ante el impacto de las stablecoins, la respuesta inicial de la banca fue presionar a los reguladores para prohibir que las stablecoins ofrecieran rendimientos y recompensas. Pero confiar únicamente en la presión regulatoria difícilmente ganará esta competencia. La única salida para la banca es evolucionar activamente, igualando o superando las capacidades de los productos cripto: ofrecer liquidación en segundos y características programables, además de intereses y seguro de depósitos. Curiosamente, el vehículo para lograr esta actualización es precisamente la tecnología blockchain.

Este es el encanto del mercado: obliga a las industrias tradicionales a evolucionar continuamente hasta que todo el ecosistema maximice el servicio a los participantes. La Cuenta de Gestión de Efectivo de Merrill Lynch obligó a EE.UU. a abolir el Reglamento Q e impulsó a los bancos a lanzar las MMDA. Ahora, el auge de las stablecoins está impulsando a los bancos a desarrollar depósitos tokenizados y construir sistemas de liquidación las 24 horas. En ambas transformaciones, la industria tradicional no ha sido eliminada por completo, sino que ha absorbido las ventajas de los productos innovadores para realizar una iteración propia y mantener su posición en el sector.

Esta ronda de transformación afecta más severamente a los bancos regionales. Su dependencia del margen de interés neto es mayor, y tienen mucho menos margen para resistir la fuga de depósitos que los grandes bancos. Si solo optimizan las cuentas bancarias tradicionales, perderán a los usuarios que buscan alta liquidez; si solo se enfocan en igualar la velocidad de transferencia de los productos cripto, perderán la ventaja central del seguro de depósitos y la rentabilidad de los préstamos. Cari Network es un intento de autosalvación de los bancos regionales; la alianza de cámaras de compensación representa la estrategia defensiva de los grandes bancos; y SoFi ha elegido un camino más agresivo: construir activamente un puente de servicios fusionados para evitar que otras instituciones se adelanten.

Repasando las leyes del desarrollo financiero, las nuevas modalidades a menudo logran avances explotando las ineficiencias del sistema tradicional; y los gigantes tradicionales, cuando esos puntos débiles se vuelven imposibles de ignorar, absorben las nuevas funciones para actualizarse y mantener su posición en el mercado. Merrill Lynch señaló el problema de la desconexión entre los límites máximos de tasas de depósito y los rendimientos del mercado, y los bancos luego compensaron con las MMDA. Ahora, las stablecoins exponen las desventajas de que los bancos tradicionales solo liquiden en días laborables y tengan limitaciones en la circulación de fondos, y los bancos están comenzando a compensar con depósitos tokenizados y funciones de liquidación las 24 horas.

La ventaja competitiva también ha pasado gradualmente del producto innovador que identificó el problema inicial, a las instituciones capaces de integrar funciones, operar de manera regulatoria y escalar soluciones de manera práctica.

Recientemente hemos estado discutiendo una idea: la industria cripto, o más rigurosamente, la tecnología blockchain, se está convirtiendo en la infraestructura subyacente de la tecnología financiera (fintech).

Esta afirmación también se sostiene en esta transformación. Blockchain no busca reemplazar por completo los depósitos bancarios, sino obligar a la industria a desglosar las dimensiones de valor de varios servicios: el rendimiento es una capa de valor, la eficiencia de liquidación es otra, el seguro de depósitos es otra, y la transformación libre entre formas es quizás la capa de mayor valor.

Independientemente de hacia dónde se dirija la industria, los depósitos bancarios no desaparecerán por completo, solo se descompondrán y reconstruirán. Los ganadores finales serán inevitablemente aquellas instituciones que permitan que los fondos cambien sin fricción entre seguridad, rendimiento y alta liquidez.