Organizado por: Macro_Lin

Recientemente leí un informe especial publicado por el Banco Central de Corea (BoK) titulado "Examen de la sostenibilidad de la expansión de la industria global de semiconductores". Este informe es muy particular.

Corea del Sur es un importante exportador mundial de chips de memoria; los informes financieros de Samsung y SK Hynix son, en cierta medida, el informe económico nacional del BoK. Cuando este banco central se involucra directamente y discute seriamente hasta dónde puede llegar este superciclo de semiconductores impulsado por la IA, la actitud en sí misma es digna de mención. Los informes de los brokers tienen su postura, los informes bajistas tienen su emotividad, pero este documento del BoK mantiene un tono contenido típico de un banco central, con una densidad argumentativa mucho mayor que la densidad emocional.

Punto de vista central

El Banco Central de Corea determina que la magnitud del desequilibrio entre la oferta y la demanda y su duración en el ciclo actual de memoria superan claramente los tres ciclos históricos anteriores, y que la expansión continuará con seguridad al menos hasta la primera mitad de 2026. Sin embargo, a partir de 2027, cinco variables determinarán cuándo se producirá la reversión, y dos de las señales más preocupantes ya han aparecido.

1. En qué se diferencia esta ronda de las tres anteriores

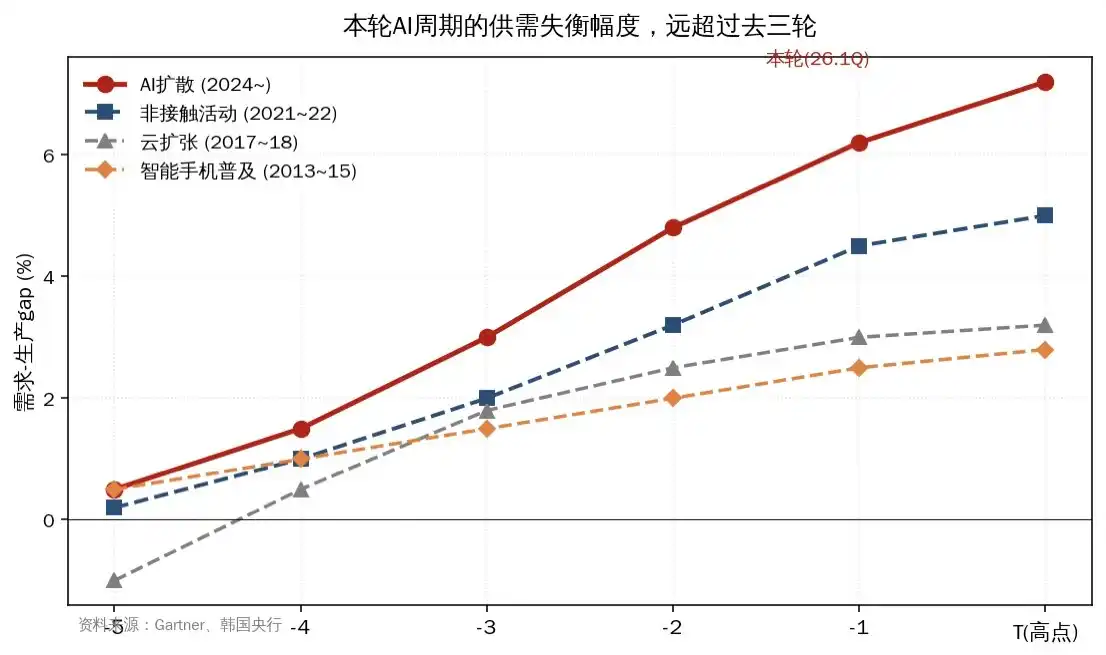

El BoK divide el ciclo de semiconductores desde 2010 en cuatro rondas: la popularización de los teléfonos inteligentes (2013-2015), la expansión de la nube (2017-2018), la no presencialidad por la pandemia (2020-2021) y la actual ronda de difusión de la IA (2024 hasta ahora).

El guion de las tres rondas anteriores fue el mismo. Una nueva tecnología impulsa la demanda, la oferta tarda en seguirle el paso, la liberación concentrada de capacidad de expansión hace que la oferta supere a la demanda, se acumulan existencias, los precios caen y el ciclo se invierte. Después de 2017, este punto de inflexión coincidió estrechamente con el punto de inflexión del CAPEX de las grandes empresas tecnológicas estadounidenses.

Esta ronda tiene tres puntos diferentes.

Primero, la tasa de crecimiento de la demanda es la más rápida de la historia. La HBM (High Bandwidth Memory) está explotando con la carga de los aceleradores de IA, y la DRAM genérica también está siendo impulsada por la demanda de inferencia, es una expansión sincronizada de toda la categoría.

Segundo, la elasticidad de la oferta es la peor de la historia. La tecnología HBM es difícil, con largos ciclos de expansión. Los fabricantes de memoria, tras la debacle de 2022-2023, son conservadores en la expansión. Las líneas de producción de DRAM genérica se desvían para hacer HBM, lo que agrava aún más la escasez de productos genéricos.

El tercero es el resultado. El BoK hizo un gráfico clave, trazando la brecha demanda-producción de los cuatro ciclos en una misma coordenada, mostrando que la magnitud del desequilibrio y su duración en el ciclo actual superan claramente a las tres rondas anteriores. Los niveles de inventario tanto en el lado de la fabricación como en el de la demanda de DRAM están disminuyendo, sin signos de acumulación.

Figura 1: Comparación de la brecha demanda-producción en ciclos anteriores de semiconductores, la magnitud del ciclo actual de IA supera significativamente la historia

2. Las cinco variables que determinan cuán lejos puede llegar el ciclo

El BoK proporciona un marco claro de cinco factores: tres del lado de la demanda y dos del lado de la oferta. Los explico ordenados por importancia.

1. Momento de la validación de la rentabilidad de la inversión en IA. Ahora mismo, OpenAI, Anthropic, etc., están en pérdidas; lo que sostiene sus valoraciones e inversiones es la expectativa del mercado sobre el futuro dominio. El juicio del BoK es muy matizado: el foco del mercado comenzará a cambiar el próximo año de capturar territorio a si se puede ganar dinero. Sumado a riesgos como los cuellos de botella energéticos en los centros de datos, la aceleración de la depreciación de las GPU y la utilización insuficiente, es difícil que el ritmo de crecimiento del CAPEX se mantenga.

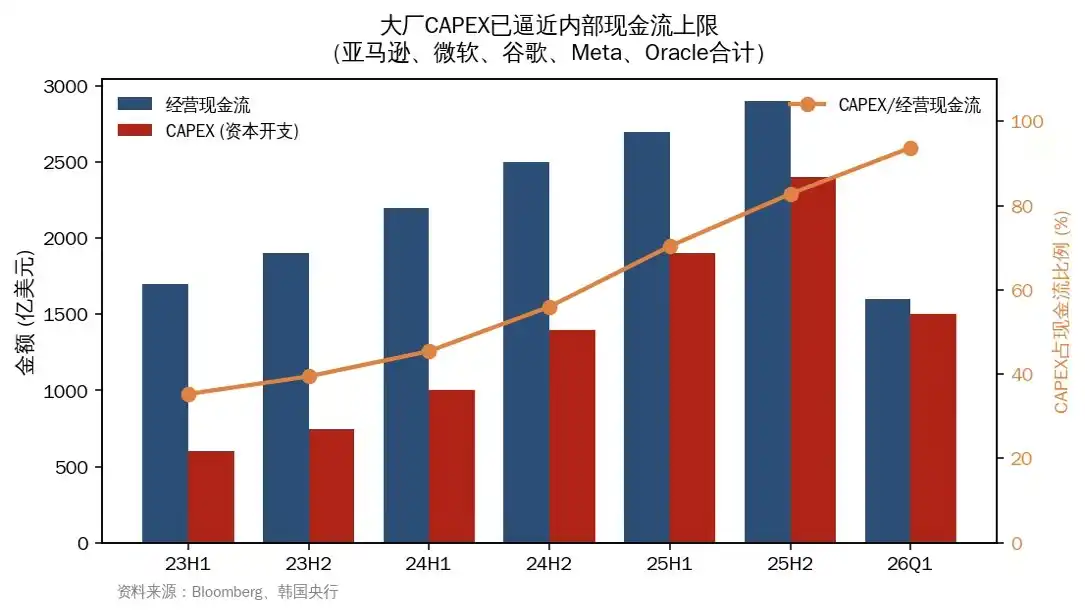

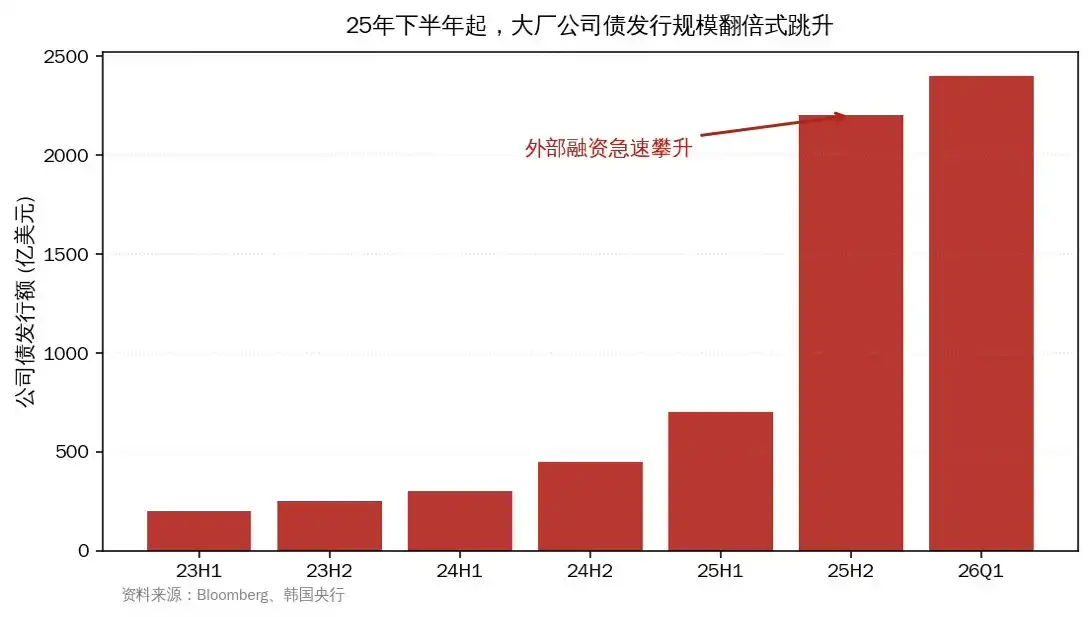

2. Si las grandes empresas pueden seguir financiándose. Esta sección es la más informativa de todo el informe. El BoK compara explícitamente el presente con la burbuja de las telecomunicaciones de finales de los 90 y señala un hecho que se está agravando: el flujo de caja interno de las grandes empresas ya no puede sostener un CAPEX de esta magnitud. Desde la segunda mitad del año pasado, las grandes empresas han reducido las recompras y han emitido大幅mente deuda corporativa; el diferencial de CDS de algunas empresas ya se ha ampliado.

Figura 2: El flujo de caja operativo de las grandes empresas ya no cubre el CAPEX, la proporción se disparó del 25% a casi el 100%

Figura 3: El volumen de emisión de deuda corporativa se disparó en la segunda mitad del 2025, el financiamiento externo se convierte en el principal complemento

Es aún más preocupante el comportamiento de financiamiento en sí. Las empresas Neocloud (como CoreWeave) son mucho más pequeñas que las grandes tecnológicas, pero necesitan comprar constantemente GPU y construir centros de datos de IA; Nvidia les ofrece apoyo crediticio para impulsar las ventas de sus propias GPU. Esta estructura es muy similar al vendor financing que Cisco y Lucent proporcionaban a las nuevas empresas de telecomunicaciones.

Hay otra capa: el financiamiento fuera de balance. El centro de datos Hyperion de Meta utiliza vehículos de propósito especial (SPV) y crédito privado, y 29.500 millones de dólares en pasivos no entraron en el balance de Meta. El Stargate de Oracle (66.000 millones de dólares) y el Colossus de xAI (20.000 millones de dólares) utilizan estructuras similares. El BoK menciona un detalle: entre febrero y marzo de 2026, Blue Owl, BlackRock, Morgan Stanley, Cliffwater y otras instituciones ya suspendieron los reembolsos de algunos fondos de crédito privado debido a preocupaciones por la disrupción de la IA. Esta es una grieta.

3. Avances en la eficiencia de los modelos de IA. Después de DeepSeek, han surgido rápidamente tecnologías que ahorran memoria como la compresión cuantitativa, MoE, Mamba, CMX de Nvidia, TurboQuant de Google, etc. El BoK admite con franqueza que el impacto bidireccional es incierto. El aumento de la eficiencia técnica podría reducir la demanda unitaria, pero también podría ampliar la demanda total debido a la paradoja de Jevons. Esta variable tiene una flecha bidireccional en la tabla de evaluación general del BoK, es la única de los cinco factores que no tiene una dirección definida.

4. Velocidad de expansión de los principales fabricantes de memoria. Este año, Samsung P4 y SK Hynix M15X ya han agotado sus salas limpias existentes, pero aún es insuficiente. La verdadera ventana de liberación de oferta está en la segunda mitad de 2027. La fábrica Yongin de SK Hynix y la nueva fábrica de Micron comenzarán a operar en el segundo semestre de 2027; Samsung P5 lo hará en 2028. Esta es una restricción dura que puede calendarizarse en el lado de la oferta.

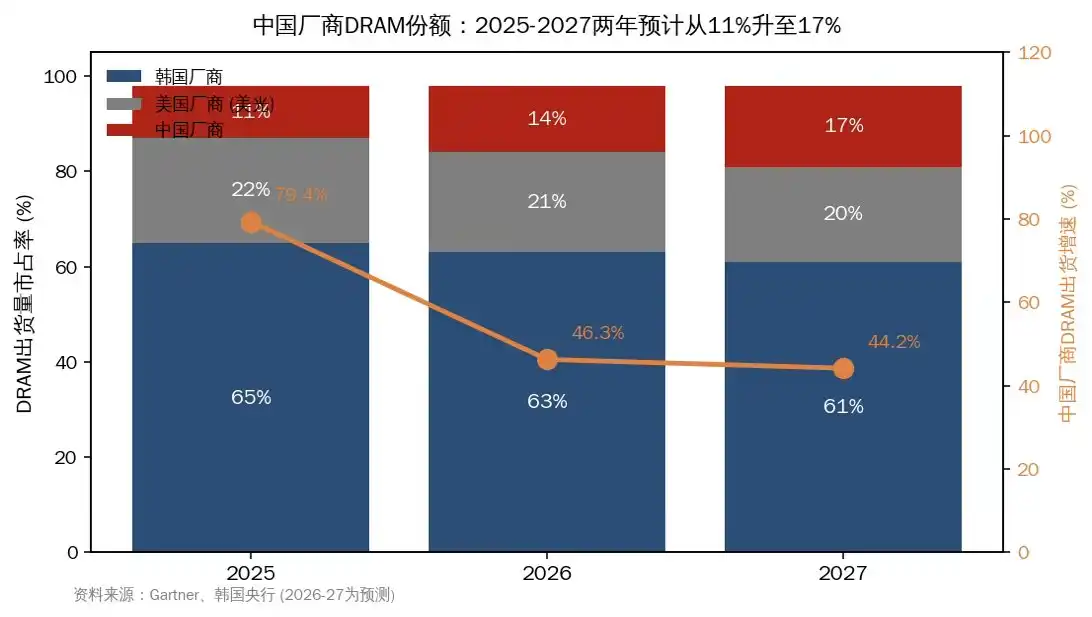

5. Velocidad de avance de los fabricantes chinos. El BoK evalúa que la brecha tecnológica entre China y Corea es de unos 4 años, tanto en HBM como en DRAM genérica. Por lo tanto, el panorama de gama alta no cambiará a corto plazo. Pero hay un número que merece atención: la cuota de shipments de DRAM de los fabricantes chinos podría aumentar del 10,5% en 2025 al 17% en 2027, con una tasa de crecimiento en los próximos dos años más de 3 veces superior a la de los principales fabricantes de memoria. Esta parte de la cuota pesará sobre el precio de la DRAM genérica, acelerando el momento del alivio del desequilibrio.

Figura 4: La cuota de DRAM de los fabricantes chinos aumenta del 11% al 17%, la tasa de crecimiento de shipments supera con creces a la de los principales fabricantes

3. Sobre la guerra en Medio Oriente, el juicio del BoK es más frío de lo imaginado

En este momento no se ve ningún signo de retraso en la construcción de centros de datos o desaceleración de la oferta de memoria. El ciclo de inversión en IA está liderado por las grandes empresas estadounidenses; el 74% de los centros de datos en construcción están en América. La correlación entre la economía global y los semiconductores se ha debilitado significativamente en los últimos dos años.

Pero el BoK enumera varias cadenas de transmisión potenciales. El aumento del precio del petróleo eleva los costos operativos de los centros de datos, el endurecimiento de las condiciones financieras aumenta la dificultad de financiamiento de las grandes empresas, la interrupción del suministro de materias primas y equipos (bromo, helio) de Medio Oriente, y si Taiwán tiene problemas energéticos que afecten la producción de chips de sistema, arrastraría a la memoria. La repercusión más directa está en el lado del consumo: Gartner ya predice que para 2026, debido al aumento de precios de la memoria, los shipments de PC caerán un 10,4% interanual y los de smartphones un 8,4%.

4. Ensamblando la línea de tiempo

Al final, el BoK utilizó una matriz de bloques de color para visualizar la intensidad del impacto de los cinco factores en los años 2026, 2027 y 2028. Traduzco el contenido de esta tabla en una narrativa temporal.

2026: continúa el patrón de demanda dominante y oferta limitada. Este es el año más seguro.

2027: comienzan a acumularse las contradicciones. Aumenta la presión de financiamiento de las grandes empresas, se acelera la expansión china, las nuevas fábricas aún no están operativas pero ya se expone la fragilidad en el financiamiento.

2028: se concentra la liberación de Samsung P5, SK Hynix Yongin y la nueva fábrica de Micron, el riesgo del lado de la oferta se amplifica significativamente.

Una pequeña extensión

Lo realmente interesante de este informe está en su forma de narrar. Un banco central cuya base nacional es la memoria, no hace promoción ("hype") para su industria nacional, sino que dedica gran parte del informe a argumentar sobre la fragilidad de la estructura de financiamiento, la incertidumbre bidireccional de la eficiencia técnica y el微妙punto de inflexión en 2027 en la línea de tiempo. Esta contención en sí misma es una actitud.

Su comparación con la burbuja de las telecomunicaciones es la parte que releí varias veces. El guion de entonces fue: una fuerte demanda inicial se superpuso a una expansión competitiva, y a una innovación técnica más rápida de lo esperado (WDM Multiplexación por División de Longitud de Onda), que finalmente empujó a la industria a un exceso de oferta rapidísimo. Hoy, las tres condiciones están presentes en la industria de la IA, la diferencia es que aún no ha aparecido esa tecnología crítica equivalente al WDM.

Cuando los inversores nacionales (coreanos, implícito) prestan atención a la cadena industrial de la memoria, el foco cae habitualment en cosas del lado de la oferta como el rendimiento (yield) de la HBM, el progreso de CXMT, etc. Este informe del BoK devuelve la mirada al otro lado: la verdadera variable de este ciclo está en el lado de la demanda, más precisamente, oculta en la sostenibilidad del financiamiento de la industria de la IA. El vendor financing de las Neocloud, el apalancamiento fuera de balance de los SPV, la interrupción de reembolsos de fondos de crédito privado, estas señales deben vigilarse más de cerca que cualquier calendario de expansión.

Al menos hasta la primera mitad de 2026, la historia continúa. El guion posterior dependerá de cómo evolucionen esas cinco variables.