Autor: Mahe, Foresight News

El 15 de junio, el token BP de la exchange Backpack volvió a subir más del 30% en 24 horas, cotizando actualmente a 0.475 dólares, con una capitalización de mercado de 118.48 millones de dólares y un FDV de 473.94 millones de dólares. Desde principios de junio de este año, cuando cotizaba a 0.16 dólares, BP ha experimentado un fuerte repunte, alcanzando un máximo superior a 0.48 dólares.

El impulso directo de esta ola alcista proviene de los últimos avances de la plataforma en los sectores de corretaje de acciones estadounidenses tradicionales y tokenización de activos.

Entrada en el corretaje de acciones y en la tokenización de activos

En marzo de 2026, BP realizó su TGE (Generación de Token de Lanzamiento) en Solana, con una oferta total de 10 mil millones de tokens y una circulación inicial de 250 millones. Tras su lanzamiento, el precio del token tocó brevemente un máximo y luego retrocedió rápidamente, con una caída intradía de más del 40% en su peor momento, lo que generó una presión considerable de toma de beneficios en el mercado. Las semanas siguientes, el precio osciló en niveles bajos hasta que a principios de junio se produjo un punto de inflexión.

El 2 de junio, Backpack anunció el lanzamiento de la plataforma Backpack Securities, que ofrecerá servicios regulados de corretaje de acciones estadounidenses y, al mismo tiempo, permitirá la tokenización de acciones tradicionales para su circulación en la cadena de bloques, facilitando la conversión sin fisuras entre valores tradicionales y activos en cadena. Los servicios de corretaje están programados para lanzarse progresivamente en junio, y los productos tokenizados iniciales se ofrecerán en el ecosistema de Solana a través de una colaboración con Sunrise. BP se disparó más del 80% en un solo día, pasando de un rango de aproximadamente 0.14-0.15 dólares a cerca de 0.27 dólares, y su capitalización de mercado rozó brevemente los 70 millones de dólares.

El 12 de junio, coincidiendo con la cotización de SpaceX en el Nasdaq, tras el lanzamiento en Solana de su producto tokenizado, SPCX, BP subió aproximadamente otro 27% en las siguientes 24 horas, elevando su precio por encima de los 0.347 dólares. Este token está anclado 1:1 a acciones reales de SpaceX, admite operaciones en cadena 24/7 y puede canjearse a una cuenta de valores tradicional a través de una cuenta de corretaje de Backpack, logrando así la interoperabilidad entre activos en cadena y fuera de ella. El primer día de lanzamiento, el producto generó un volumen de operaciones en cadena de aproximadamente 35-38 millones de dólares, abarcando DEXs como Jupiter y Raydium. Según los últimos datos publicados oficialmente, el volumen total de operaciones en cadena de SPCX supera los 86 millones de dólares.

Backpack está construyendo un puente entre las acciones estadounidenses tradicionales y DeFi en Solana. Los usuarios no solo pueden operar con activos cripto dentro de la plataforma, sino también acceder a acciones reales a través de la misma cuenta, y tokenizar parte de esos activos para utilizarlos, operar con ellos o combinarlos en cadena. Este enfoque está muy alineado con la narrativa actual de RWA (Activos del Mundo Real) y también proporciona al token BP un caso de uso y una base de demanda más claros.

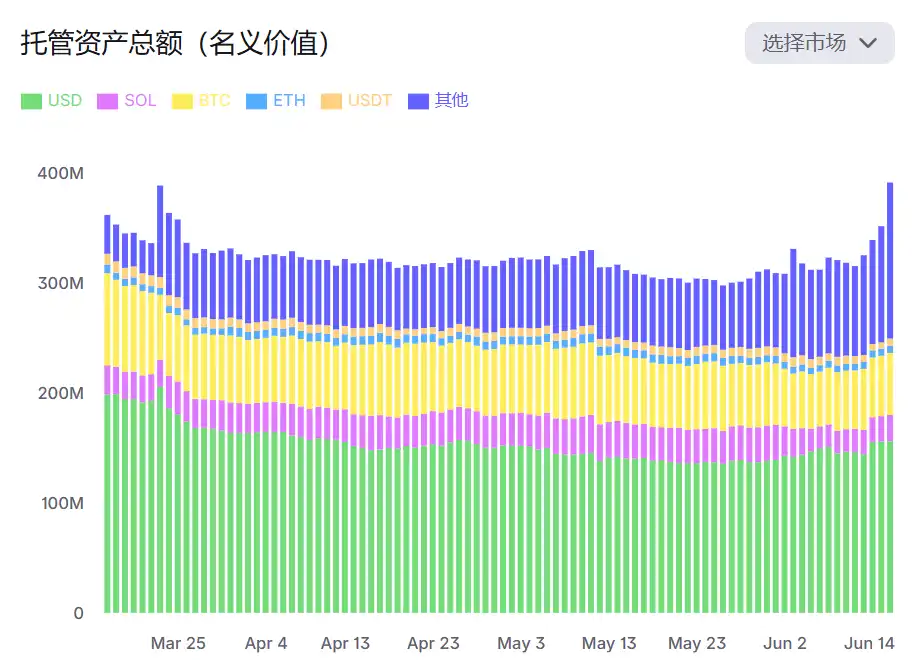

La subida de BP en esta ronda se debe más a la expansión sustancial del negocio de la plataforma que a la especulación a corto plazo. Actualmente, su sitio web muestra que el valor total (nominal) de los activos bajo custodia de Backpack ha vuelto a alcanzar los 390 millones de dólares.

El equipo no recibe tokens a menos que la empresa salga a bolsa

Lo que sustenta el desarrollo de estos negocios es el token BP, lanzado por Backpack en marzo, y su singular estructura económica. La oferta total de 10 mil millones de tokens se divide en tres fases: En la fase TGE, el 25% (250 millones) se distribuyó íntegramente a los usuarios de la comunidad mediante airdrop, de los cuales aproximadamente 240 millones se destinaron a participantes en el programa de puntos y 10 millones a poseedores de NFT de Mad Lads. En el momento del lanzamiento, el equipo, los fundadores y los inversores no recibieron asignación alguna de tokens; La fase Pre-IPO, el 37.5%, está vinculada a hitos regulatorios de la plataforma, lanzamientos de productos y otras condiciones de activación del crecimiento, y tras su desbloqueo seguirá distribuyéndose a los usuarios; La fase Post-IPO, el 37.5% restante, irá a la tesorería de la empresa, bloqueada al menos hasta un año después de la OPV (Oferta Pública de Venta), y el equipo solo se beneficiará a través de acciones, no directamente de los tokens.

El mecanismo que más atención atrae es el diseño de conversión a acciones: los usuarios que hagan staking de BP durante al menos 1 año obtienen el derecho a convertir sus tokens en acciones de la empresa en caso de una OPV o adquisición, con una bonificación base que aumenta con el tiempo de tenencia hasta el cuarto año.

Además, el staking otorga beneficios como descuentos escalonados en comisiones de operaciones, un rendimiento adicional sobre colaterales en USD, transferencias bancarias gratuitas y prioridad para la Backpack Card. Actualmente, alrededor del 66% de los tokens en circulación (aproximadamente 165 millones) están en staking.

Aunque el proceso del airdrop se ejecutó técnicamente sin problemas, también generó debate en la comunidad. Los partidarios consideran que el modelo de "sin asignación interna en el TGE" es bastante radical y que el sistema de puntos recompensó genuinamente la participación en operaciones y en el ecosistema; Las críticas se centraron en que el mecanismo de filtrado de Sybil fue bastante estricto, lo que hizo que algunos usuarios de larga data vieran excluidos sus puntos y recibieran menos de lo esperado, y en que se produjo una notable toma de beneficios durante la corrección posterior al lanzamiento. El CEO, Armani Ferrante, negó públicamente las acusaciones relacionadas con ventas OTC por parte del equipo.

Estas controversias afectaron al sentimiento del mercado a corto plazo, pero a medida que productos reales como Backpack Securities se materializan, el foco está pasando gradualmente de los detalles de la distribución al crecimiento a largo plazo de la plataforma y la utilidad real del token. El mecanismo de staking y conversión a acciones de BP, en el contexto de la expansión de la plataforma hacia el corretaje de acciones y la tokenización, está siendo reevaluado por su potencial para alinear intereses a largo plazo.