A pesar de la persistente incertidumbre en los mercados de acciones, energía y materias primas impulsada por las tensiones geopolíticas en curso, Bitcoin ha continuado marcando máximos y mínimos más altos desde principios de marzo, formando una estructura constructiva dentro del rango de $60k–$70k.

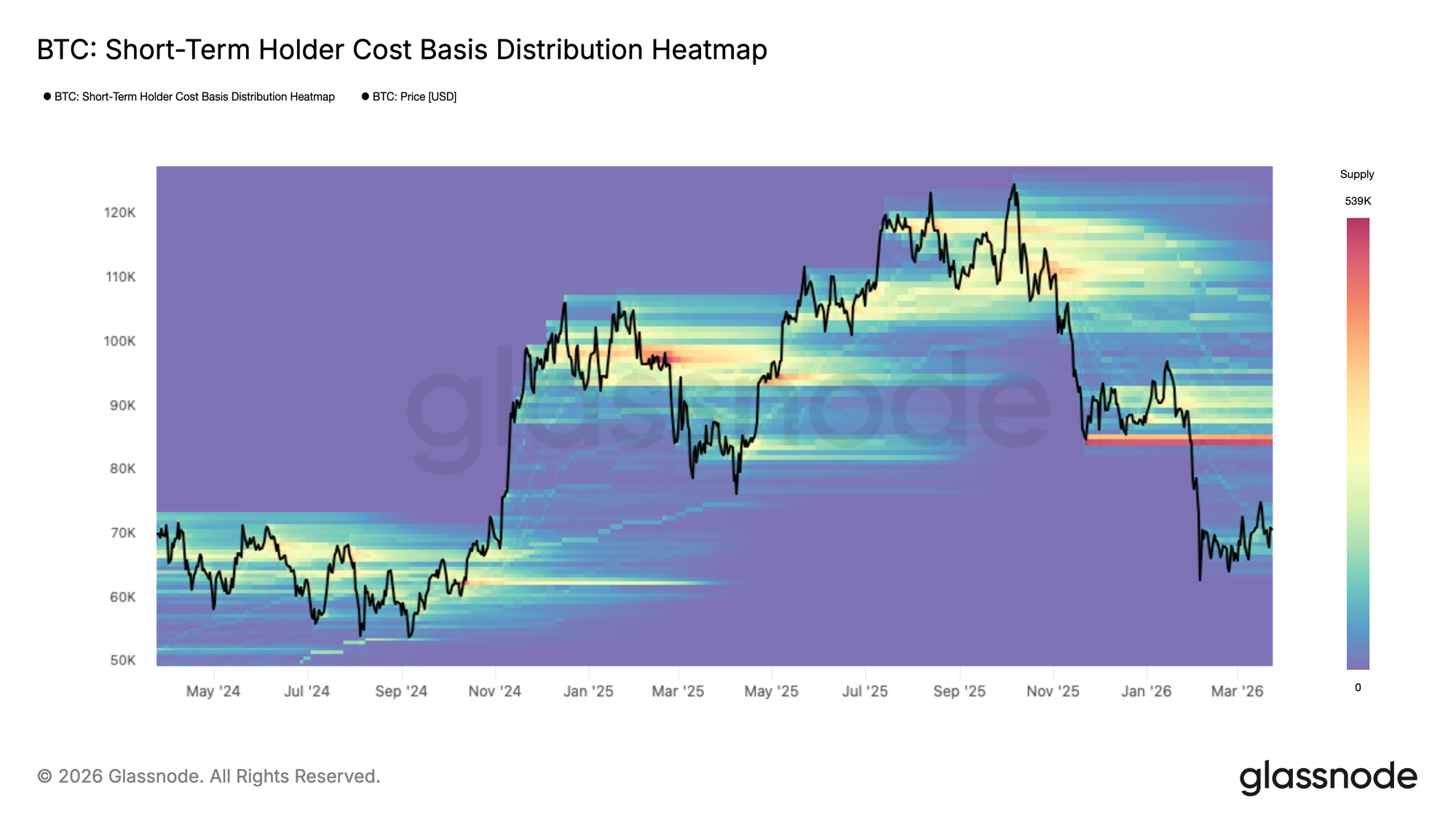

Esta resiliencia, si se mantiene, tiene el potencial de formar una base duradera para una expansión a más largo plazo. El Mapa de Calor de la Distribución de la Base de Costo de los Tenedores a Corto Plazo visualiza dónde se concentra la oferta adquirida recientemente por nivel de precio, revelando la densidad y ubicación de la oferta o demanda potencial desde la perspectiva de los participantes más nuevos del mercado.

Dentro del rango actual, un nuevo grupo de acumulación se está formando gradualmente, modesto en tamaño pero suficiente para explicar el reciente impulso alcista del precio. Sin embargo, la preocupación más apremiante a medio plazo es la notable y pesada concentración de oferta de tenedores a corto plazo por encima de $84k, un grupo que podría amplificar la presión de venta si el precio se recupera hacia esos niveles o enfrenta un nuevo episodio de estrés del mercado.

El Rango a Medio Plazo

Partiendo de la dinámica de oferta descrita anteriormente, el Desglose del Precio Realizado por Cohortes de Edad ofrece una visión más granular de dónde se agrupan los niveles clave de base de costo entre los diferentes grupos de inversores. Esta métrica rastrea el precio de adquisición promedio de las monedas segmentadas por el tiempo que se han mantenido, mapeando efectivamente el soporte y la resistencia a corto plazo a través del lente del comportamiento del inversor.

Actualmente, la cohorte de 1 semana a 1 mes tiene una base de costo de aproximadamente $70.2k, marcando el piso de soporte en desarrollo, mientras que la cohorte de 1 a 3 meses se sitúa en $82.2k, reforzando la resistencia por encima identificada en la sección anterior.

Juntos, estos dos niveles definen el corredor más probable para la acción del precio a medio plazo. Sin embargo, dado el tamaño aún modesto del actual grupo de acumulación, el soporte en $70.2k sigue siendo vulnerable, y no puede descartarse una mayor probabilidad de una ruptura por debajo de este nivel hasta que se establezca una base más sustancial de compradores comprometidos.

Miedo Elevado, Sin Capitulación

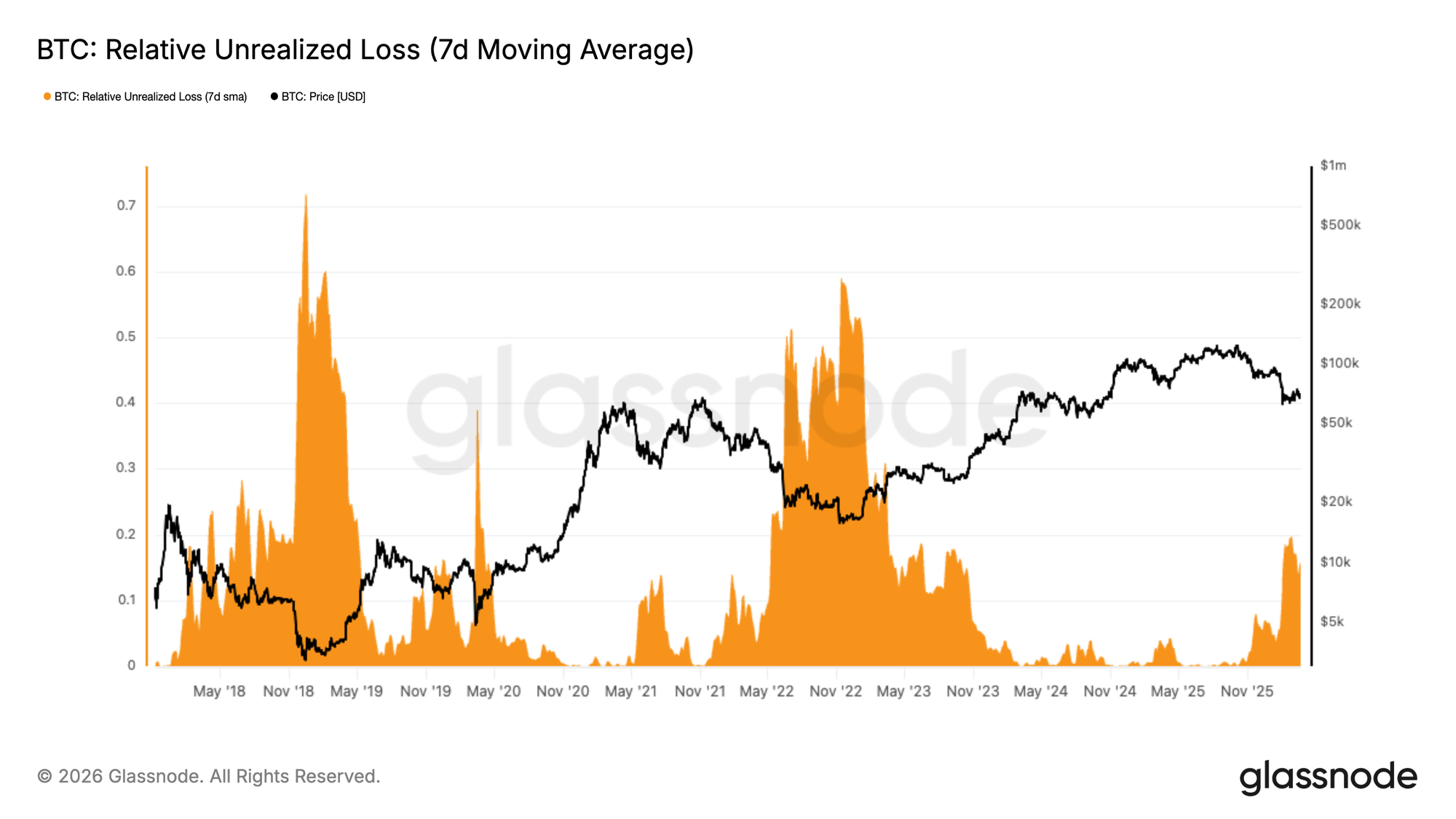

Alejándonos de los niveles granulares de base de costo discutidos anteriormente, los indicadores de ganancias y pérdidas ofrecen una perspectiva cíclica más amplia al sondear el equilibrio de codicia y miedo incrustado en el mercado. La Pérdida Irrealizada Relativa mide el valor en dólares agregado de las pérdidas no realizadas mantenidas por todos los inversores como una fracción de la capitalización total del mercado, sirviendo como un indicador de la presión de venta latente y el sentimiento predominante del mercado.

Durante los últimos dos meses, esta métrica se ha estabilizado por encima del 15% de la capitalización de mercado, una estructura que se asemeja mucho a las condiciones vistas durante el Q2 de 2022. Esto posiciona el sentimiento actual como uno de miedo elevado, pero significativamente lejos de los niveles extremos de capitulación observados durante eventos de estrés agudo como el colapso de FTX. Históricamente, resolver este nivel de pérdida incrustada requiere tiempo, una mayor depresión del precio, o una combinación de ambos. Una recuperación en V aguda sigue siendo una posibilidad teórica, pero dada la magnitud actual de las pérdidas no realizadas, exigiría una entrada extraordinaria y sostenida de capital fresco dentro de un marco de tiempo comprimido.

Los Flujos de Beneficios Se Secan

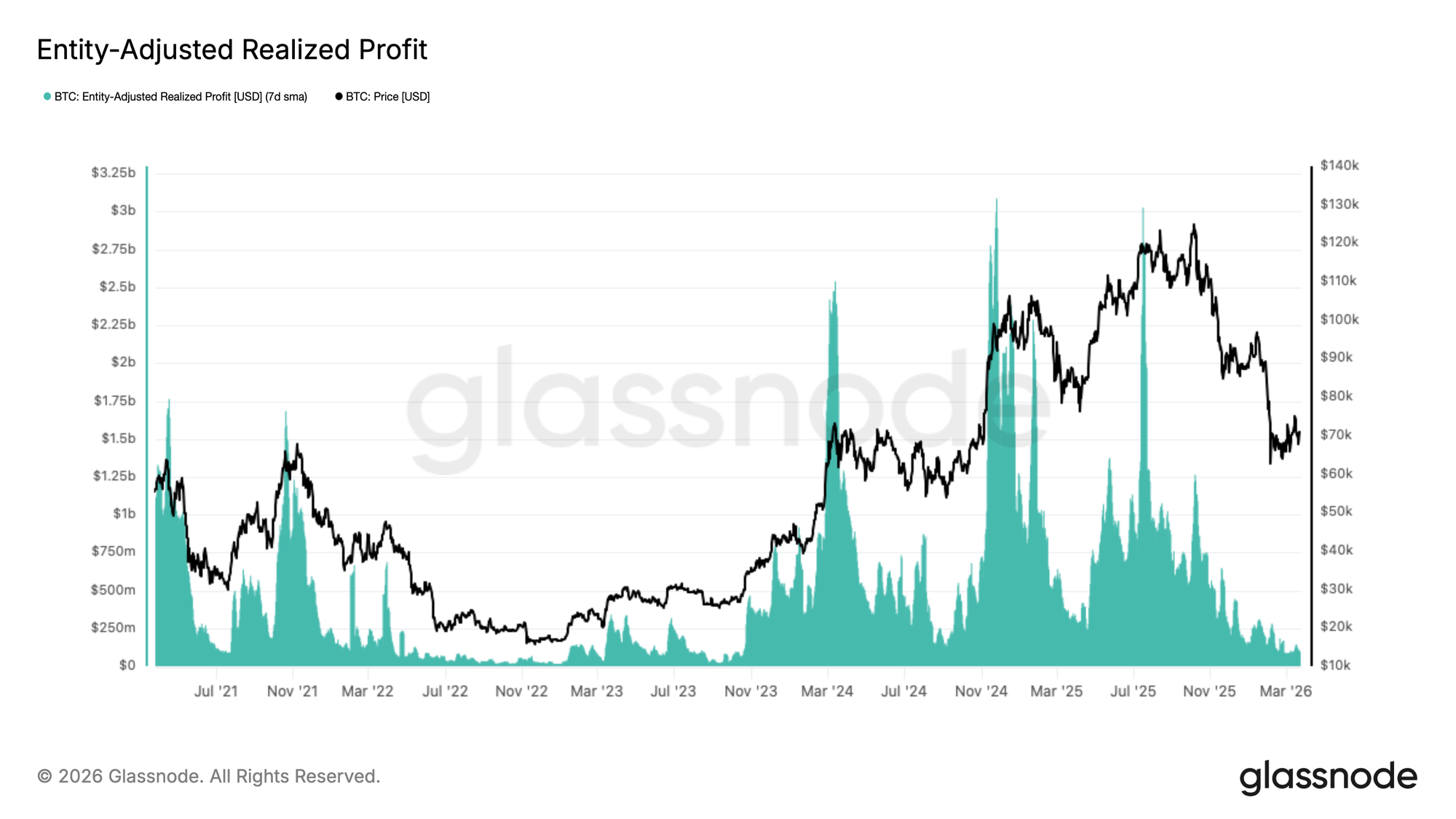

Agravando el miedo irrealizado elevado descrito anteriormente, la rentabilidad realizada ha experimentado una contracción sostenida y significativa desde el Q4 de 2025, ofreciendo más evidencia de agotamiento de la demanda.

El Beneficio Realizado Ajustado por Entidad, suavizado por una SMA de 7 días, filtra las transferencias internas de exchanges para proporcionar una medida limpia de la actividad real de toma de ganancias en la red. Esta métrica ha colapsado desde un pico de aproximadamente $3B por día en julio de 2025 a menos de $0.1B por día actualmente, una disminución de más del 96%. Contracciones de esta magnitud son una característica de libro de texto de un mercado bajista que pasa a sus etapas finales, donde el grupo de vendedores rentables se ha agotado en gran medida y la liquidez on-chain se reduce a mínimos del ciclo. Si bien este entorno reduce la presión vendedora a corto plazo, también refleja una ausencia de las entradas de capital fresco requeridas para sostener cualquier recuperación significativa.

Perspectivas Fuera de la Cadena

El Volumen Spot Permanece Bajo

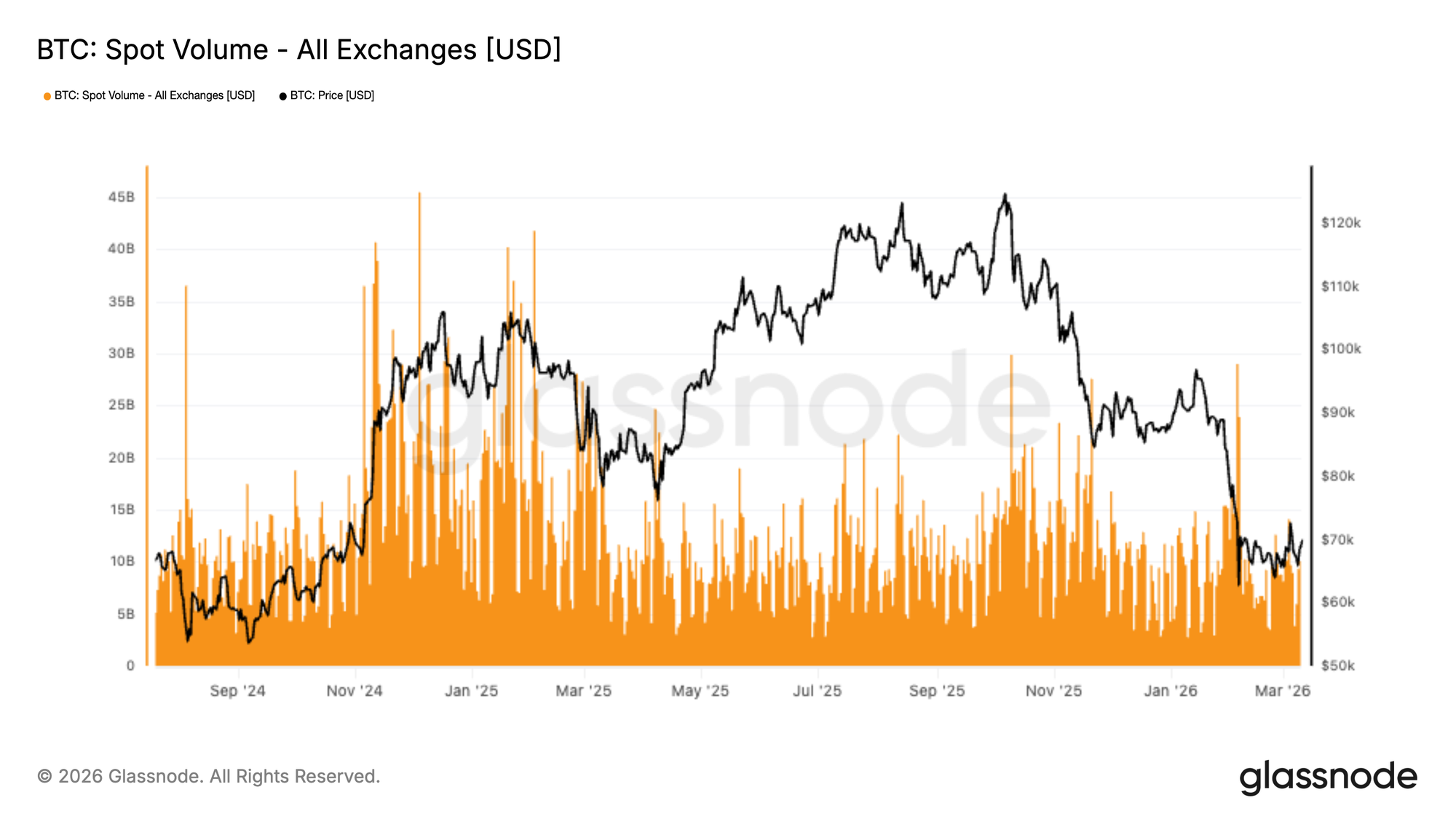

La actividad del mercado spot sigue siendo relativamente baja tras la fuerte venta en la región de $67k, con los volúmenes agregados de exchanges mostrando solo una modesta respuesta durante la posterior recuperación. Si bien son visibles algunos picos a corto plazo, parecen reactivos más que indicativos de un retorno sostenido de compras con convicción.

En comparación con la mayor participación vista durante avances impulsivos previos, los volúmenes spot actuales siguen siendo débiles. Esto sugiere que el rebote hacia $70k hasta ahora ha sido apoyado más por compras selectivas en caídas y reposicionamiento a corto plazo que por una demanda spot amplia que regrese a escala.

La desconexión entre la acción del precio estabilizándose y la participación spot baja apunta a un mercado que aún está en una fase de reequilibrio. Hasta que la actividad spot no comience a expandirse de manera más consistente, la continuación alcista puede permanecer algo frágil, con la acción del precio probablemente más sensible a los flujos de derivados y a las cambiantes condiciones de liquidez que a una fuerte acumulación orgánica.

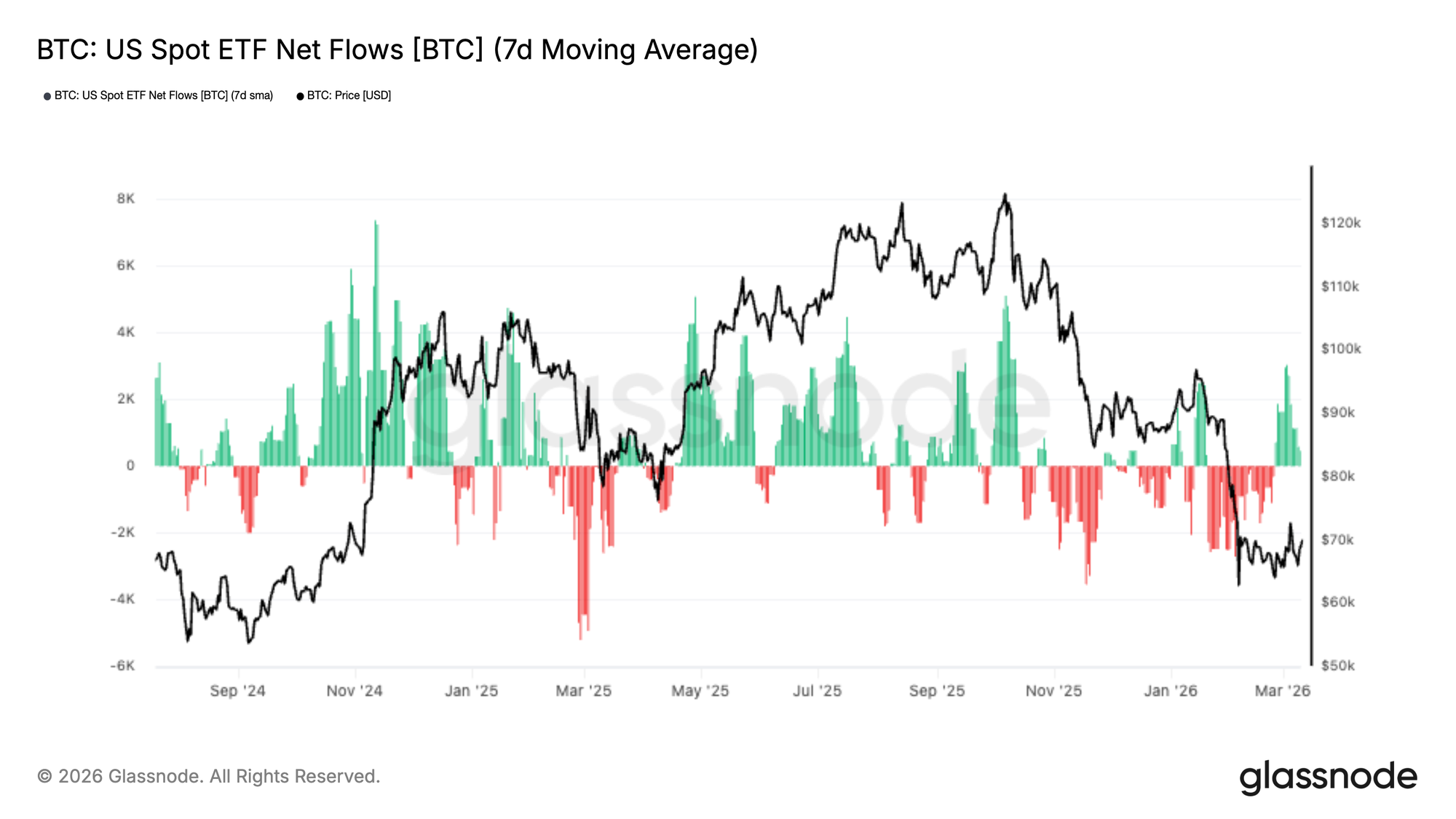

Los Flujos de ETF Se Recuperan

Los flujos de los ETF spot estadounidenses muestran signos tempranos de mejora después de un período prolongado de salidas netas, con la media móvil de 7 días volviéndose modestamente positiva en las sesiones recientes. Esto sugiere que la demanda institucional podría estar comenzando a regresar a medida que Bitcoin se estabiliza y se recupera de la reciente venta en la región de $67k.

Aunque la magnitud de las entradas sigue siendo relativamente limitada en comparación con fases de acumulación previas, el cambio direccional es notable. Las salidas anteriores coincidieron con un deterioro de la acción del precio y un sentimiento más débil, mientras que el último repunte en los flujos apunta a un reenganche tentativo de los participantes tradicionales del mercado.

Esta inflexión es importante porque la demanda de ETF se ha convertido en una fuente significativa de apoyo del lado spot durante este ciclo. Un movimiento sostenido de regreso a territorio positivo sugeriría que los compradores institucionales están recuperando la confianza y comenzando a agregar exposición una vez más.

Por ahora, la recuperación sigue siendo temprana y modesta, pero la inversión en los flujos marca un cambio constructivo en la estructura del mercado en comparación con la distribución persistente vista en semanas recientes.

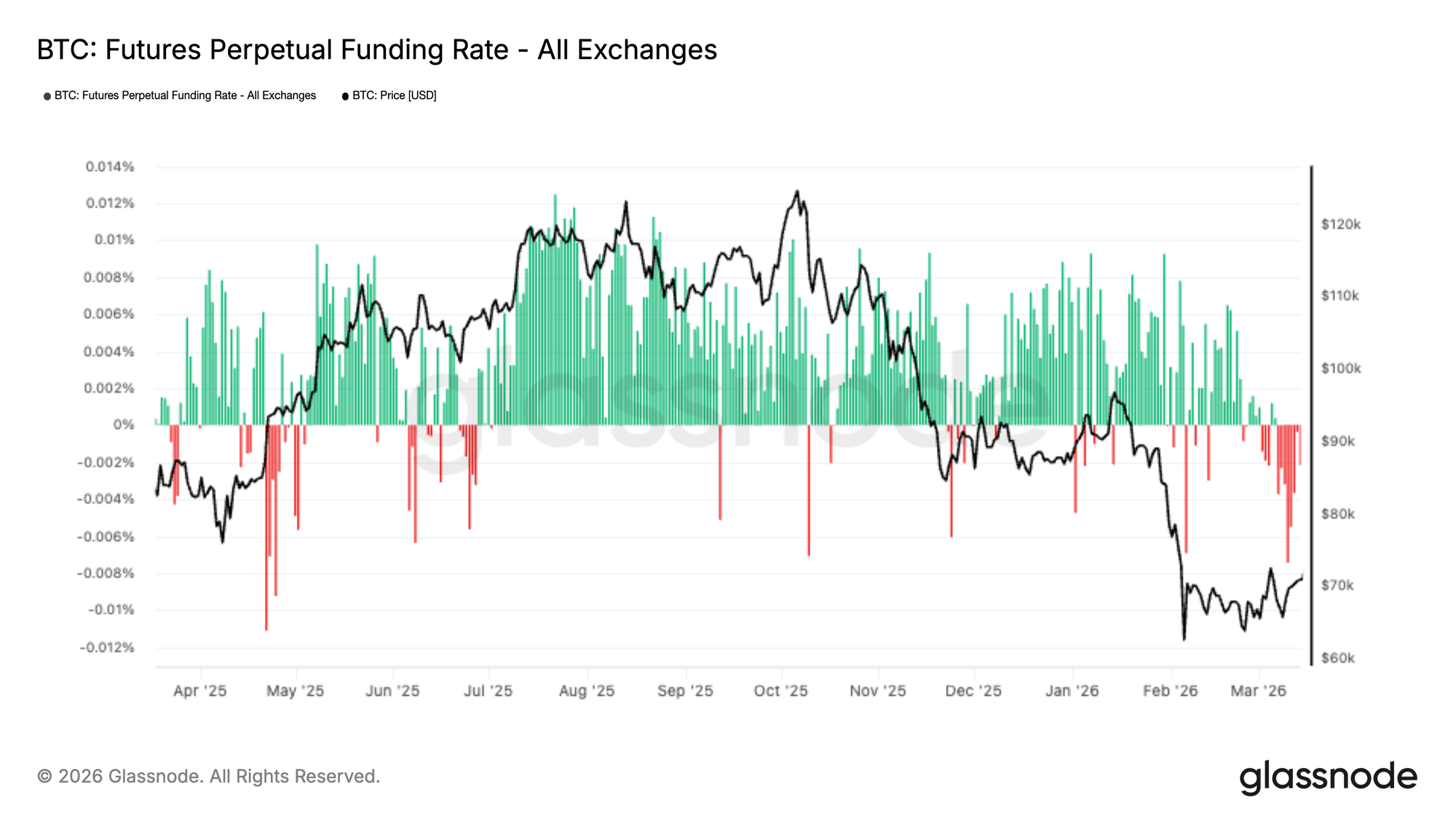

La Financiación Negativa Persiste

Las tasas de financiación de los futuros perpetuos permanecen en territorio negativo, incluso cuando Bitcoin se estabiliza e intenta recuperarse del reciente desplome. Esto sugiere que el posicionamiento corto continúa dominando, con los traders aún dispuestos a pagar para mantener la exposición a la baja.

La persistencia de la financiación negativa destaca un contexto de derivados cauteloso, donde los participantes del mercado parecen vacilantes en reingresar agresivamente en posiciones largas a pesar de la mejora en la estructura del precio. Esto contrasta con fases de recuperación previas, donde la financiación normalmente se normalizaba o volvía positiva a medida que mejoraba el sentimiento.

Desde una perspectiva de posicionamiento, la financiación negativa sostenida puede actuar como un viento de cola potencial para el precio, ya que refleja un sesgo corto abarrotado que puede ser vulnerable a squeezes si el impulso alcista continúa. Sin embargo, también señala que la convicción en la recuperación sigue siendo limitada, particularmente entre los traders apalancados.

La configuración actual apunta a un mercado donde el posicionamiento de derivados permanece defensivo, con el riesgo sesgado hacia la exposición corta a pesar de los signos de estabilización en los flujos spot y de ETF.

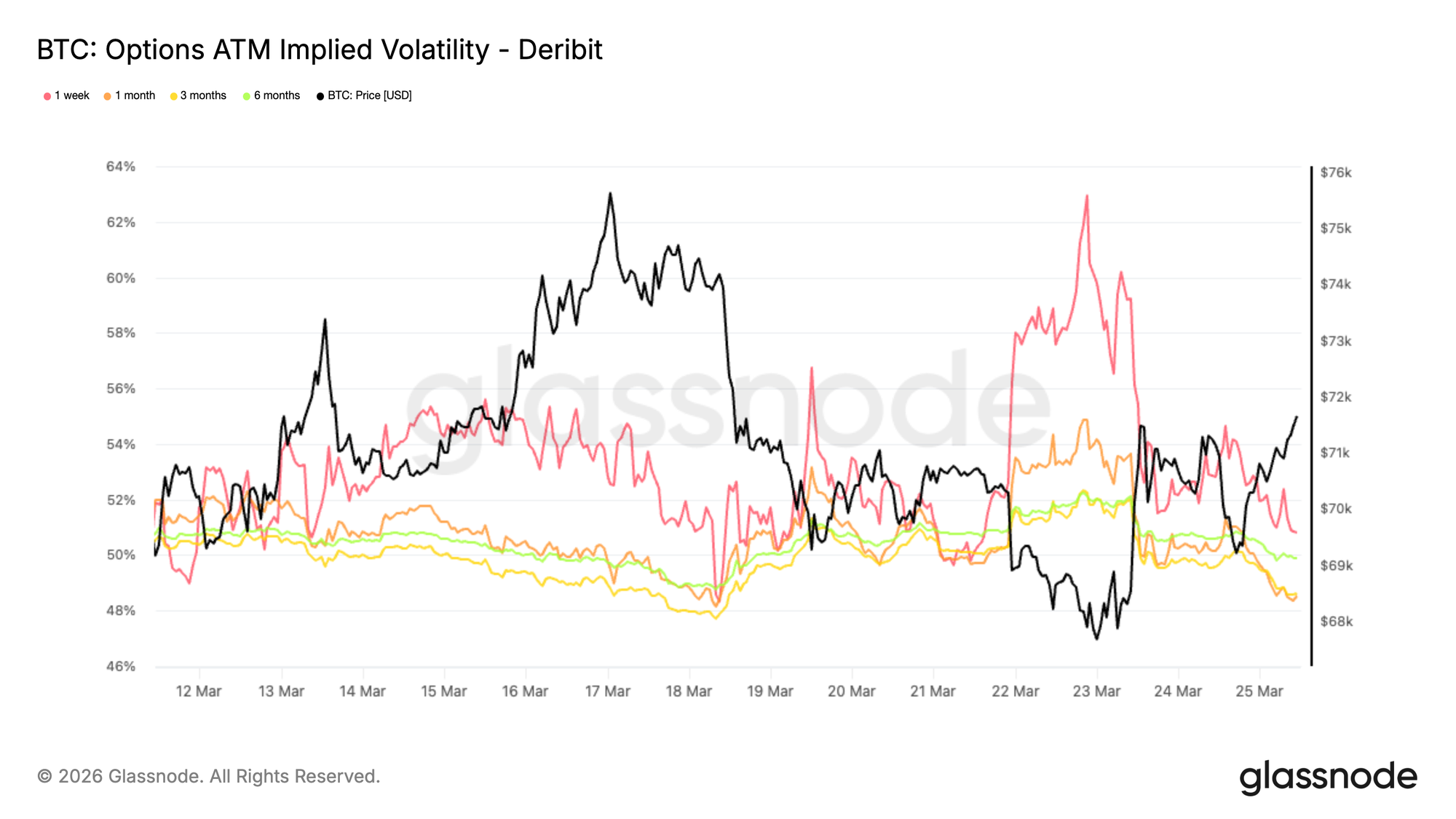

Volatilidad Implícita ATM: Limitada a un Rango y en Espera

Volviendo al mercado de opciones, la volatilidad implícita at-the-money (ATM) de BTC muestra un comportamiento similar al spot, con un perfil limitado a un rango y de reversión a la media. El extremo corto de la curva sigue siendo el más reactivo a los desarrollos macro y al flujo de noticias a corto plazo. Si bien el tenor de 1 semana es más sensible, continúa operando dentro de un rango relativamente ajustado entre los 50 bajos y altos. Más adelante en la curva, la volatilidad implícita permanece comprimida por debajo del 50%, con una dispersión limitada entre vencimientos.

Esta compresión general sugiere que el mercado está esperando un nuevo catalizador para revalorizar el riesgo en cualquier dirección. Los niveles contenidos en los tenores a más largo plazo indican que no hay un cambio estructural en el riesgo a largo plazo en esta etapa, sino más bien ajustes a corto plazo impulsados por la actividad del frente. En este entorno, la volatilidad se está utilizando tácticamente para navegar la incertidumbre a corto plazo en lugar de expresar una visión a más largo plazo.

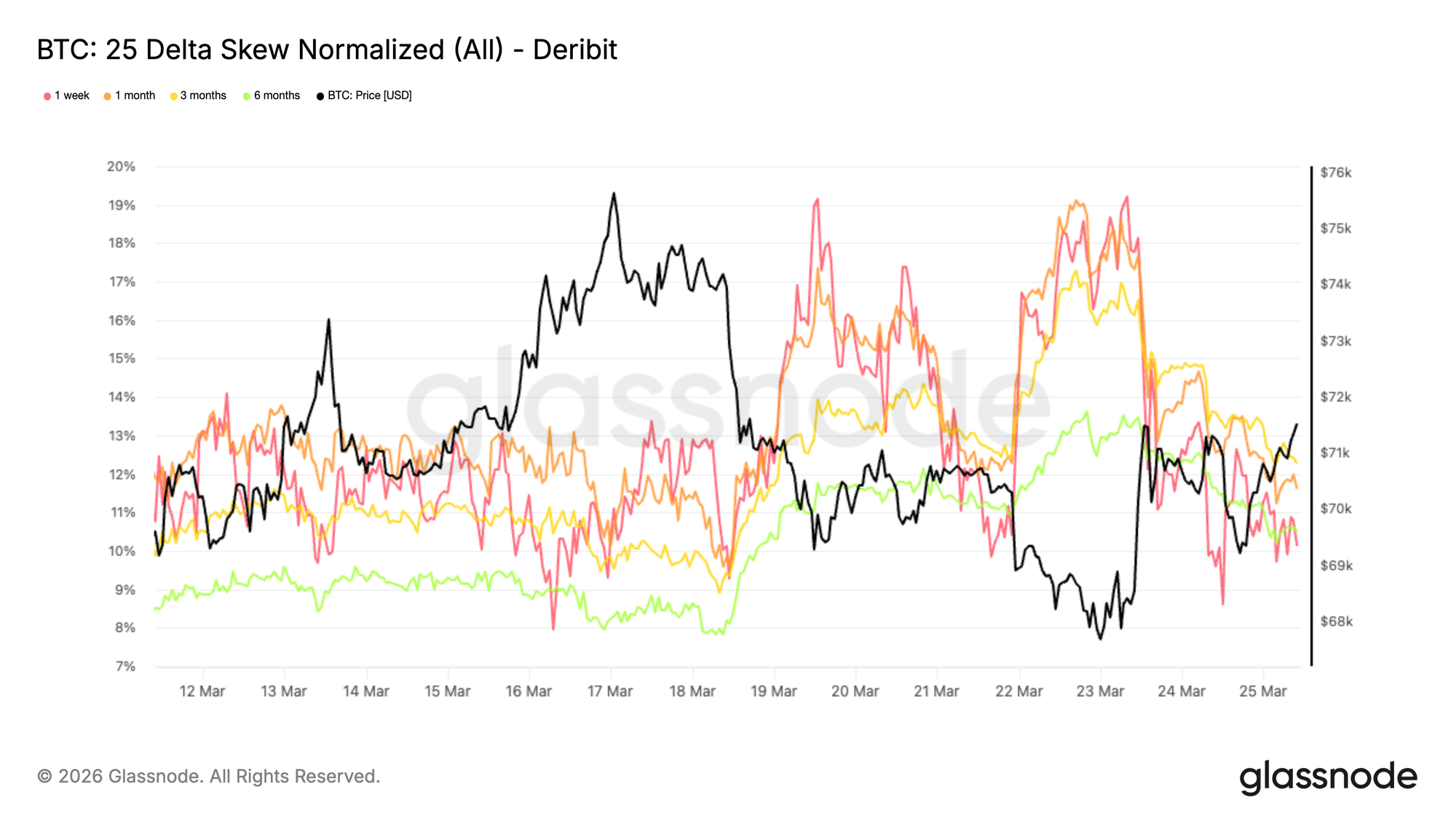

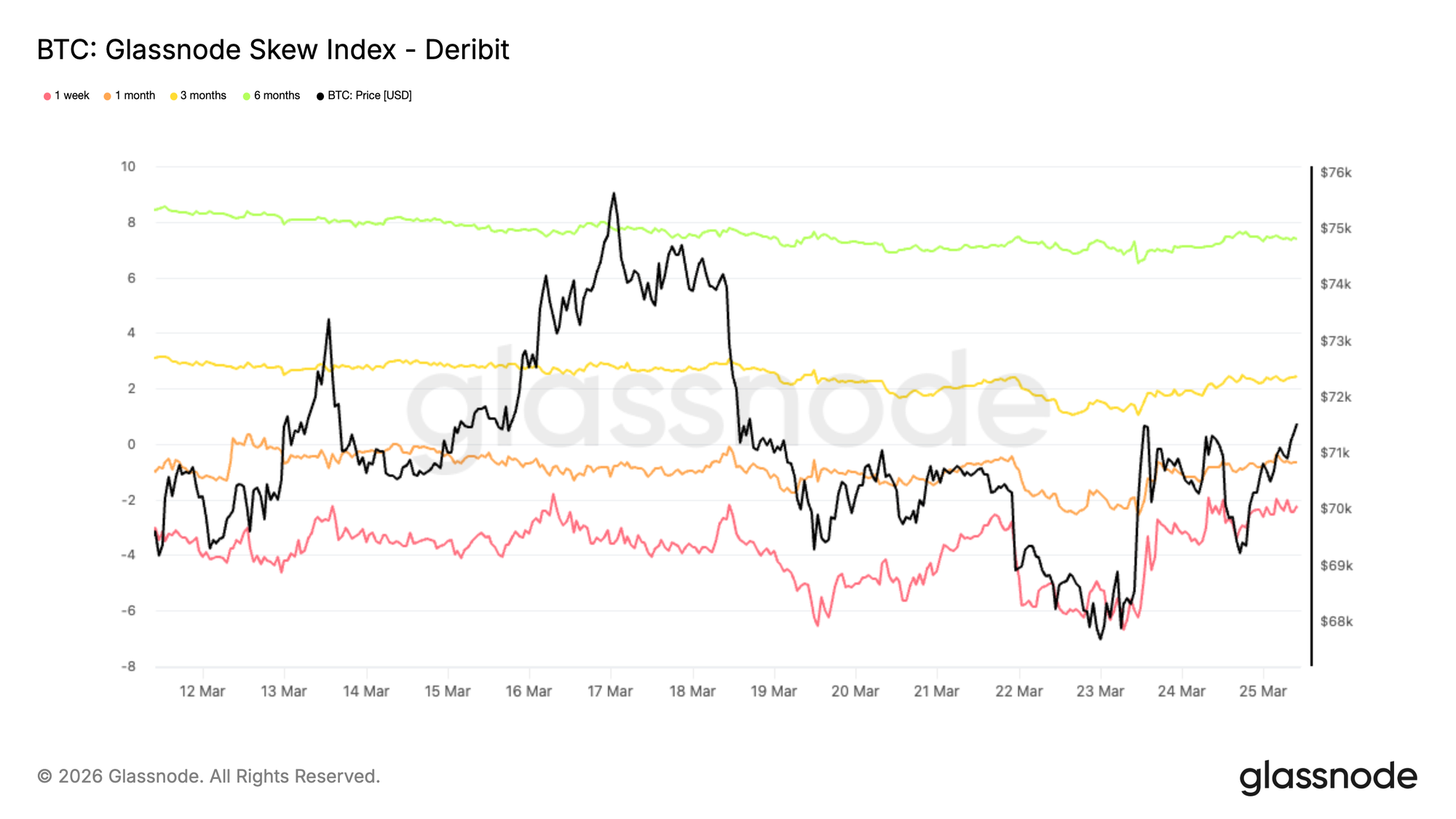

Sesgo de 25 Delta: La Protección a la Baja Todavía Domina

A medida que la volatilidad subió temporalmente esta semana, el sesgo se expandió hacia las puts, confirmando que la revalorización fue impulsada por la demanda de protección a la baja.

El sesgo de 25 delta, que mide el costo relativo de las puts versus las calls con el mismo delta, subió a alrededor del 18% al 19% en los tenores de 1 semana y 1 mes cuando BTC cotizó por debajo de 68K a principios de semana. Esto refleja un claro aumento en la demanda de seguro a la baja a corto plazo tan pronto como el precio mostró debilidad, particularmente en un contexto de elevada incertidumbre geopolítica.

Desde entonces, el sesgo se ha moderado pero permanece elevado y estrechamente agrupado entre vencimientos, oscilando entre el 10% y el 12%. Esta compresión a lo largo de la curva sugiere que la preferencia por la protección a la baja no se limita al frente, sino que refleja un sesgo de cobertura constante y generalizado entre los participantes del mercado.

El Índice de Sesgo Muestra un Tono Diferente

Añadiendo otra capa a la imagen de las opciones, el índice de sesgo ofrece una señal más matizada en comparación con el sesgo de 25 delta. Debido a que está ponderado hacia opciones de baja delta, refleja la fijación de precios en las alas completas de la distribución. Las lecturas de una semana y un mes permanecen en territorio de puts, mientras que los valores de tres meses y seis meses, alrededor del 2.4% y 7.4%, se desplazan hacia territorio de calls, ya que el índice se calcula como calls menos puts.

Esto crea una clara divergencia. Mientras que el sesgo de 25 delta apunta a un sesgo bajista en todos los vencimientos, el índice de sesgo a más largo plazo sugiere que la varianza alcista se valora más ricamente que la baja más adelante en la curva. En la práctica, esto indica que la protección a la baja deep out-of-the-money no se está acumulando agresivamente en tenores más largos, incluso cuando las puts de delta media permanecen apoyadas. La superficie refleja cautela a corto plazo, pero un tono más equilibrado a levemente constructivo en la parte trasera, un patrón a menudo visto en los mercados de cripto donde las calls deep out-of-the-money se utilizan para capturar el upside asimétrico.

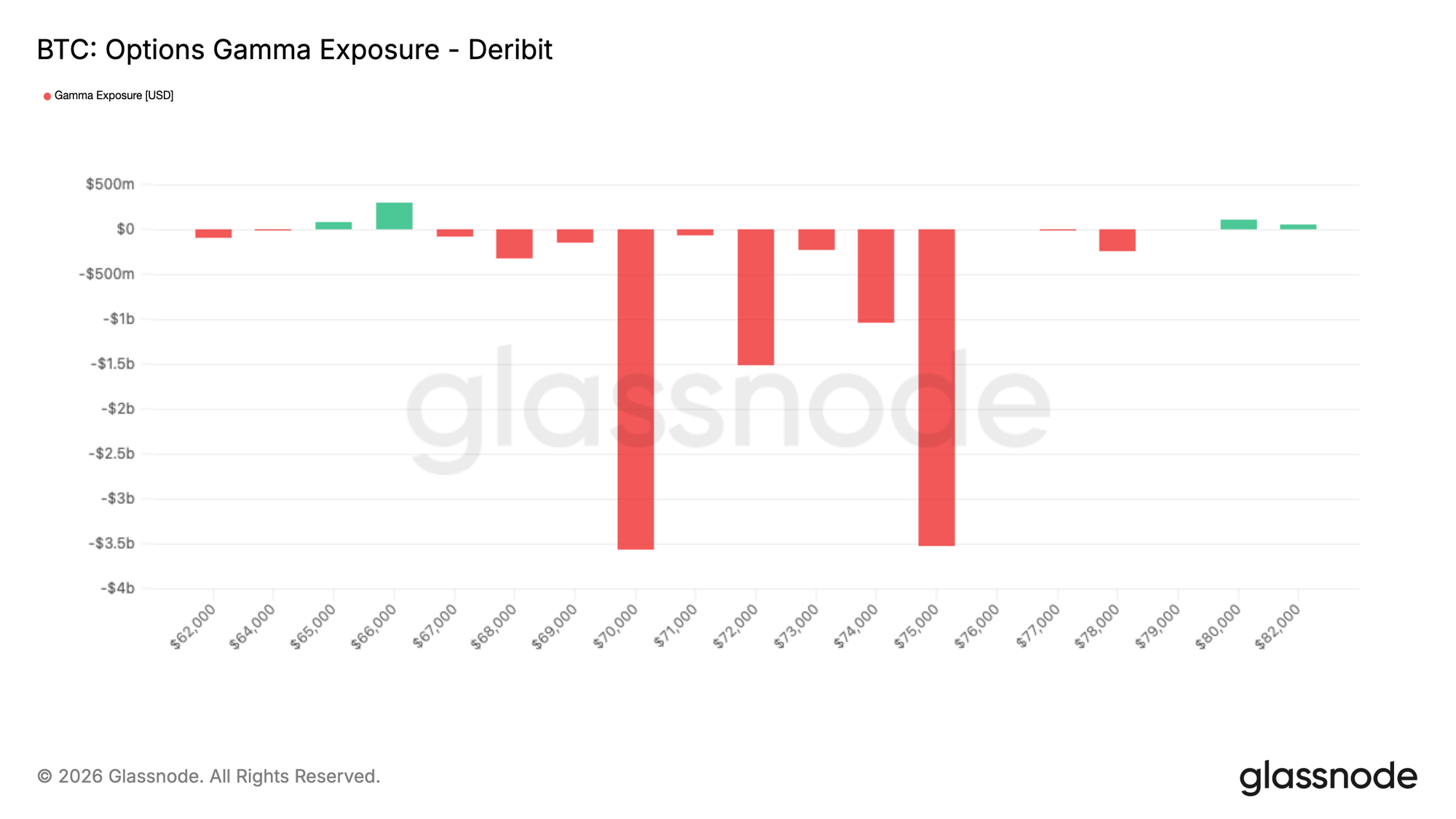

Gamma del Dealer: El Vencimiento Listo para Reiniciar la Estructura del Mercado

El viernes 27 de marzo marca un vencimiento semanal, mensual y trimestral, una configuración que tiende a tener una fuerte influencia en la acción del precio de BTC. A medida que el mercado de opciones continúa expandiéndose, los flujos de cobertura de los dealers juegan un papel cada vez más importante en la formación de movimientos a corto plazo. A menos de 48 horas del vencimiento, los creadores de mercado están posicionados dentro de un corredor de gamma corta, concentrado entre 70K y 75K. En esta zona, el precio puede acelerarse en cualquier dirección, especialmente en condiciones de liquidez relativamente baja.

Lo que resalta es la escala del posicionamiento a punto de caducar. Alrededor de 10 mil millones de dólares de gamma corta del dealer están por vencer, eliminando efectivamente un conductor mecánico clave de la acción del precio. Una vez que este posicionamiento se despeje, es probable que el mercado se vuelva menos restringido por los flujos de cobertura y más receptivo a los impulsores externos. En ese contexto, se espera que las condiciones macro más amplias jueguen un papel más importante para determinar dónde BTC encuentra su próximo equilibrio.

Conclusión

Bitcoin está comenzando a mostrar algunos signos constructivos después de un movimiento correctivo agudo, con el precio estabilizándose, los flujos de ETF mejorando y el posicionamiento de derivados volviéndose menos unilateral. La presión que definió la reciente venta parece estar disminuyendo, y el mercado comienza a verse más equilibrado que hace una semana.

Dicho esto, esto aún no parece un entorno de ruptura con alta convicción. El volumen spot sigue siendo relativamente bajo, el interés abierto está bajo y un bolsillo significativo de oferta por encima del mercado continúa presente. En otras palabras, la configuración está mejorando, pero probablemente necesite una participación más fuerte para convertirse en algo más duradero.

Por ahora, la estructura parece más constructiva que directamente alcista. Existe una oportunidad en desarrollo si la demanda continúa regresando, pero probablemente se necesitará una expansión más convincente en el volumen spot y las entradas de capital para confirmar que esta recuperación tiene una fuerza real detrás.