Autor: Dave

¿Por qué siempre parece que todo sale mal poco después de comprar altcoins? ¿Por qué los market makers (MM) aparentemente gigantes no pudieron absorber las órdenes de venta del 10/11?

¿Por qué cada MM con el que se habló después del 10/11 dice con total tranquilidad que ese día no perdió mucho o incluso ganó? Este artículo les presentará el libro de órdenes y el flujo de órdenes del market maker.

1. Libro de Órdenes Límite (Limit Order Book - LOB)

El campo de batalla del market maker no es el gráfico de velas, sino el LOB.

Conceptos clave:

-

Profundidad (Depth): El volumen de órdenes pendientes en cada nivel de precio.

-

Tamaño del Tick (Tick Size): La unidad mínima de variación de precio. En entornos de alta frecuencia, el tamaño del tick es crucial para la estrategia de cola.

-

Mejora de Precio (Price Improvement): Cuando ofreces un precio mejor que el mejor precio de compra/venta actual (NBBO), creas valor para el mercado.

Por ejemplo, si la oferta (bid) de BTC es 100k y la demanda (ask) es 110k, si ofreces comprar a 101k, reduces el spread (diferencial), creando valor para el mercado.

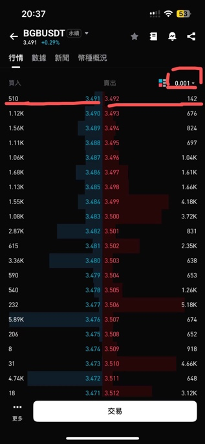

Mientras escribía este artículo, pensaba en cómo explicar esta parte, y luego me di cuenta de que nada es más claro que mostrar directamente un libro de órdenes real. Haré un favor publicitario a un amigo de bg, usando BGB como ejemplo.

Arriba está el libro de órdenes de BGB con el tick size mínimo. Vemos que el mínimo es 0.001. Actualmente, la profundidad del mercado es de solo un poco más de 1000 dólares, con un spread muy ajustado, llegando al tick size mínimo. La profundidad se distribuye en forma de "árbol de Navidad": cuanto más lejos del mercado, mayor es el volumen de órdenes. Pero cuando aumentamos un poco el tick size, veremos que la profundidad debería distribuirse en forma de "trompeta": mayor volumen cerca del mercado, con mayor liquidez, y menos órdenes cuanto más lejos (una de las razones del vacío de liquidez del 10/11).

Hablando de árboles de Navidad, la publicación prevista de este artículo es para el 24 de diciembre, Nochebuena. ¡Feliz Navidad a todos!

2. Fuente de ganancias del Market Maker: El Spread (Diferencial)

El spread no es solo ganancia; está compuesto principalmente por tres costos:

-

Costo de Procesamiento de Órdenes (Order Processing): Comisiones del exchange, latencia del hardware, recursos humanos.

-

Riesgo de Inventario (Inventory Risk): El riesgo de que el precio se mueva en tu contra mientras mantienes una posición, lo que cubrimos en el capítulo anterior.

-

Costo de Selección Adversa (Adverse Selection): Este es el más crucial: cuando realizas una operación, la contraparte podría tener información que tú no tienes. Es decir, podrías ser víctima de alguien con información privilegiada.

-

También hay tres tipos de spread: Spread Cotizado (Quoted Spread), Spread Efectivo (Effective Spread) y Spread Realizado (Realized Spread). El spread cotizado es el más fácil de entender: ask - bid. El spread realizado mide la ganancia real que deja el market maker después de los ajustes de precio: 2 x (P_operación – P_mediofuturo), lo que incorpora el precio medio futuro, algo así como considerar el costo de oportunidad.

3. Flujo de Órdenes (Order Flow)

El flujo de órdenes son las órdenes que recibe el market maker. Este es un tema muy profundo. Los MMs realizan varias operaciones con el flujo de órdenes, como coberturas (hedging), emparejamiento, modificación de órdenes pendientes, etc., para gestionar su "book" (libro de operaciones). Aquí hay muchos conceptos profesionales y técnicas operativas, incluso cuestiones legales, como que las operaciones por agencia (agency trade) no pueden ser contraparte de las operaciones por cuenta propia (principal trade) debido a conflictos de interés. Este artículo solo presentará los conceptos de Toxicidad del Flujo de Órdenes (Order Flow Toxicity) y VPIN. Si algún jefe de MM me contrata, actualizaré para los amigos seguidores sobre la gestión profesional del flujo de órdenes.

Flujo Tóxico (Toxic Flow) se refiere a las órdenes de operadores informados que saben que el precio está a punto de moverse, causando así pérdidas en el spread realizado, ya que conocen el P_mediofuturo a través de información privilegiada. Así que, como "perros ballena" (whales), también debemos tener cuidado de no ser víctimas de operadores tóxicos con información interna.

Flujo No Tóxico (Noise/Retail Flow) proviene de minoristas o fondos que ajustan pesos pasivamente. Este es el "alimento" favorito del market maker.

Para protegerse, los mecanismos anti-toxidad del MM ajustan las cotizaciones. Un método simple para prevenir la "toxicidad" es asumir que todas las órdenes agresivas son tóxicas. Supongamos una compra agresiva, entonces el MM inmediatamente baja su precio de reserva (reservation price), desplazando toda la cotización hacia abajo. Esto también responde al signo de interrogación del capítulo anterior: ¿por qué siempre compramos en el máximo? Porque los MMs ajustan sus cotizaciones por gestión de riesgo. Pero el lector astuto seguramente se preguntará de nuevo: ¿y si el operador con información privilegiada compra masivamente? ¿Y si, confiando en su ventaja informativa, impacta directamente el mercado con determinación? Sí, esto pudo ser lo que sucedió el 10/11, y también la razón por la que un MM grande con activos de miles de millones no pudo sostener el mercado.

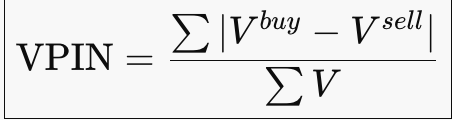

Métrica clave: VPIN (Volume-weighted Probability of Informed Trading - Probabilidad de Operación Informada Ponderada por Volumen).

VPIN ≈ La probabilidad actual en el mercado de que el MM sea "golpeado continuamente por un flujo unilateral". Cuando aparece una gran presión unilateral, el inventario del MM se acumula en una dirección, la hipótesis de reversión a la media (Mean reversion) falla, y en ese momento el MM retira sus órdenes (Pull quotes), dejando de proporcionar liquidez temporalmente para esperar a que el flujo de órdenes recupere la simetría. ¿Pero qué pasa si el flujo de órdenes no recupera la simetría? ¿O si el flujo se desvía tanto que directamente provoca su propia liquidación? Esa fue la tragedia del 10/11. Tengo ganas de hacer un capítulo sobre cómo ganaron dinero los exchanges el 10/11, lo veré más tarde.

Volviendo al tema, tras una anomalía en el VPIN, los MMs retiran órdenes (Pull quotes), o amplían el spread (Widen spread), equivalentemente cobrando más comisión por servicio para compensar las pérdidas por precio, y también reducen el tamaño (size) para controlar la velocidad de acumulación de inventario.

Este capítulo es el final de la primera parte de nuestra historia sobre market makers. Desde la perspectiva del minorista, la verdad detrás de la manipulación legendaria de los "perros ballena" ha sido revelada. A continuación, desde el ángulo del MM, presentaré algunos temas más "institucionales". Agárrense.

El final de cada episodio de anime tiene un avance del siguiente, este artículo también tendrá uno: Si entráramos en el mundo de Jujutsu Kaisen, donde el flujo de órdenes es "energía maldita" y las operaciones de cotización son "técnicas malditas", entonces en la próxima entrega, veremos el "Dominio Expandido" (Domain Expansion) en el market making.

Para saber cómo continúa la historia, esperen el próximo capítulo.