Mientras Bitcoin se mantiene estable estos días, el mercado de altcoins ha experimentado una volatilidad intensa, algo que no se veía desde hace tiempo.

Tokens con una capitalización de mercado circulante inferior a 20 millones de dólares han multiplicado su valor por tres, cinco o incluso casi diez en cuestión de días. Sin avances significativos, sin rupturas en el ecosistema, sin la entrada de nuevas instituciones, el precio simplemente ha sido impulsado hacia arriba.

Existe una explicación convencional para este fenómeno: las altcoins son activos de alta Beta; cuando Bitcoin sube, las altcoins suben aún más rápido. Esta afirmación es estadísticamente válida, pero no lo explica todo. Una Beta alta puede explicar que las altcoins suban más que Bitcoin, pero no explica una diferencia de decenas de veces en las ganancias. Esa múltiplo proviene de otra cosa.

El índice de la temporada de altcoins (Altseason Index) se encuentra actualmente en 34, y el dominio de BTC (BTC Dominance) es del 58,5%. Ambos números te indican, simultáneamente, que este mercado aún está bastante lejos de una verdadera temporada de altcoins. Pero en este mercado sin altseason, ciertos tokens se están moviendo con la amplitud característica de una.

Desde diciembre de 2024 hasta abril de 2026, la capitalización de mercado total de las altcoins (excluyendo Bitcoin y Ethereum) se redujo desde un pico de aproximadamente 1,16 billones de dólares a unos 700.000 millones, evaporándose casi un 40%. Cuando la capitalización de mercado se contrae lo suficiente, las reglas del juego cambian: el precio ya no lo determina el consenso del mercado, sino quién controla suficientes fichas (tokens).

Esto es una vulnerabilidad creada por la sobreventa, no una señal de mercado alcista.

Las altcoins han caído demasiado

En el ámbito blockchain existe el concepto de ataque del 51%: controlar más de la mitad del poder de cómputo de una red permite manipular registros, realizar gasto doble (double-spend) y reescribir la historia. La versión capitalista de esto es más simple lógicamente; no requiere tecnología, ni poder de cómputo, solo dinero. Y en esta ronda, el mercado de altcoins, con una evaporación de casi el 40% de su capitalización, ha reducido la barrera de entrada en un porcentaje comparable.

A principios de abril de 2026, la capitalización de mercado total de las altcoins ronda los 700.000 millones de dólares, una caída de aproximadamente el 40% respecto al pico de unos 1,16 billones de diciembre de 2024. Si se toma como punto de corte final diciembre de 2025, la caída es de aproximadamente el 44%. Los puntos temporales de medición son diferentes, pero la dirección es la misma: el tamaño general de este mercado se acerca a reducirse a la mitad.

¿Qué significa que la capitalización se haya reducido a la mitad? Diez millones de dólares representan el 2% de la oferta circulante en un mercado con una capitalización de 500 millones, pero representan el 20% en un mercado con una capitalización de 50 millones. El umbral de entrada se ha reducido diez veces, pero la cantidad de dinero no ha cambiado. Tras la sobreventa extrema, el coste de controlar el mercado (acumular una posición dominante) se vuelve calculable. Y si es calculable, es ejecutable.

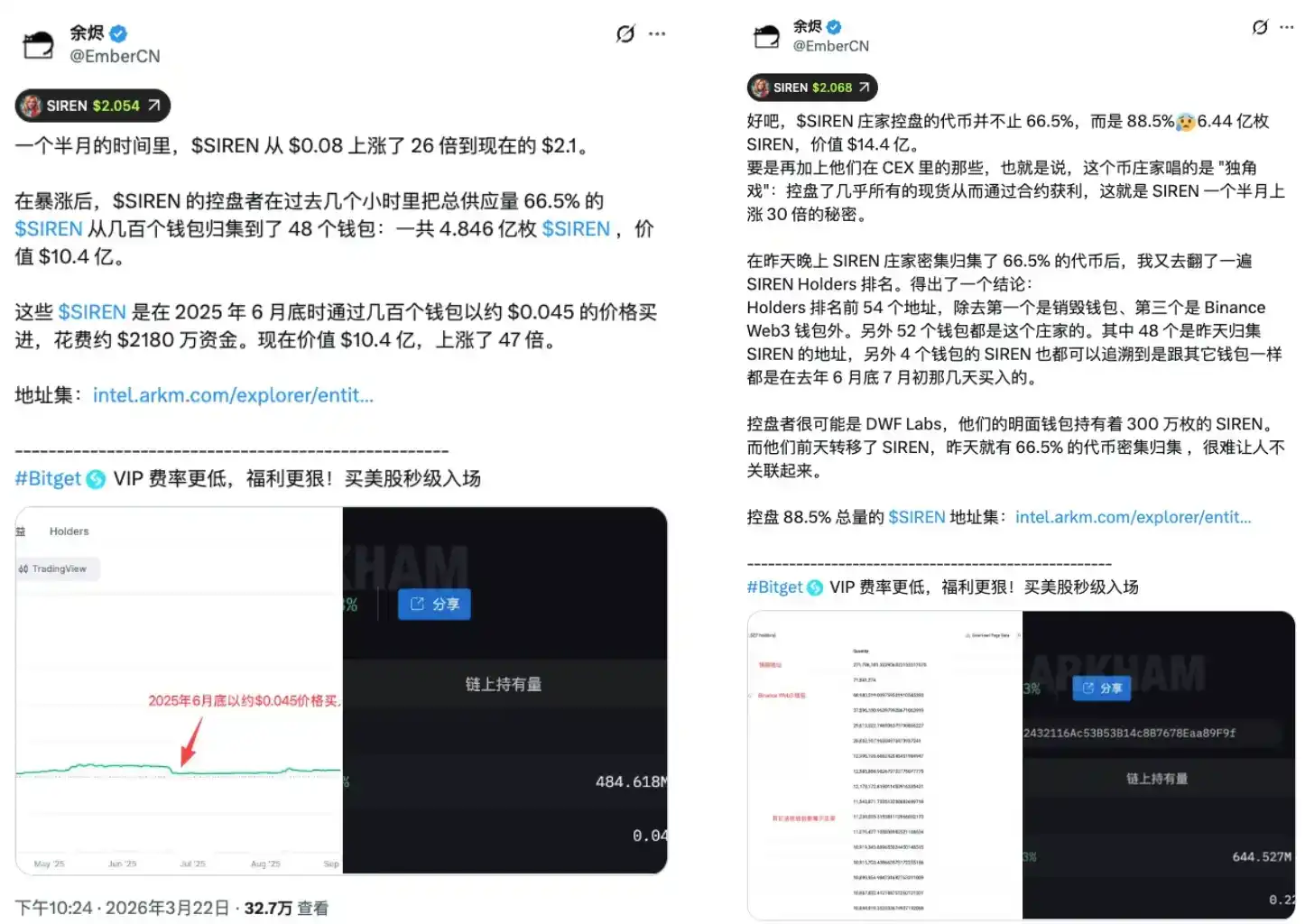

La reciente explosión del token SIREN ofrece un caso de análisis. SIREN experimentó una rápida subida a finales de marzo, mostrando una tendencia alcista llamativa. El 24 de marzo, el analista on-chain EmberCN emitió una alerta: una entidad podría controlar hasta el 88% de la oferta circulante de SIREN, valorada en unos 18 millones de dólares al precio de entonces. La noticia se extendió y SIREN cayó ese día de 2,56 dólares a 0,79 dólares, una caída de más del 70%. Durante la rápida liquidación de posiciones, casi nadie pudo salir a un precio razonable, porque ese precio nunca lo había formado el mercado.

Un cálculo conservador estima que 48 wallets hold aproximadamente el 66,5% de las fichas en circulación. Incluso con esta estimación mínima, un conjunto de direcciones extremadamente limitado en tamaño ya poseía las condiciones estructurales para controlar la dirección del precio. Desde el momento en que se formó ese precio, la simetría de este juego ya estaba rota. Los minoristas (retail investors), con el dinero que creían estar usando en transacciones de mercado libre, entraron en un contenedor con una ruta de salida preestablecida.

SIREN no es un caso aislado, ni un cisne negro; es la norma estructural de las altcoins en sobreventa extrema. Cuanto más profunda es la caída, menos dinero se necesita y más fácil es que sean secuestradas. La sobreventa extrema no es un descuento, es fragilidad. Y que la capitalización general haya caído un 40% en esta ronda significa que esta fragilidad se ha expandido sistémicamente en todo el mercado.

Los bajistas (shorters) son el combustible

Si la historia solo tuviera esta mitad, la lógica sería unidireccional: los grandes actores (whales) acumulan, bombean el precio, venden (dump), los minoristas compran en la parte alta y el precio se hunde. Pero la dinámica de las altcoins de capitalización ultra baja suele tener otra capa estructural superpuesta: los vendedores en corto se convierten en el material de ignición.

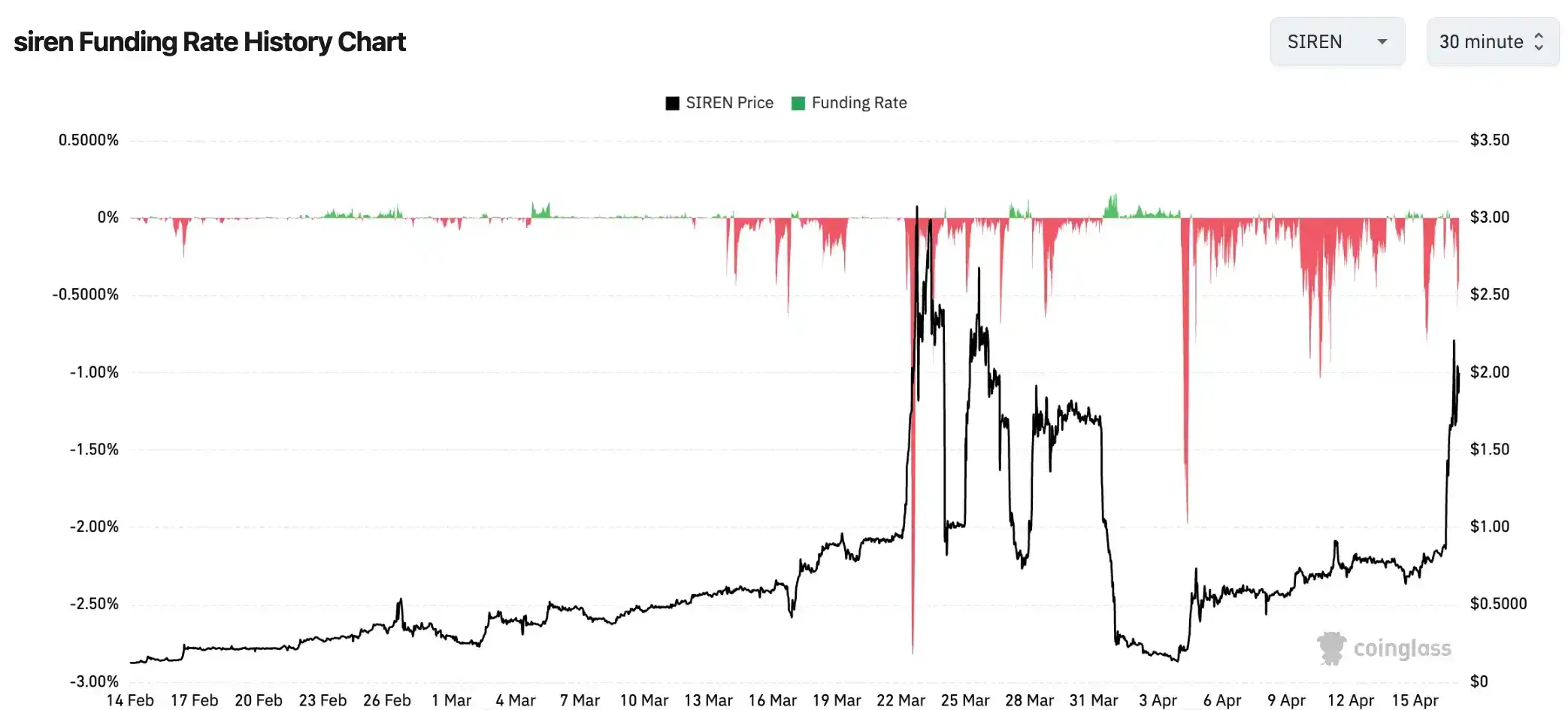

Durante la rápida subida de precio de SIREN, la tasa de financiamiento (funding rate) llegó a -0,2989% cada 8 horas, lo que anualizado es aproximadamente -328%. Traducción: vender SIREN en corto y mantener la posición requería pagar a los largos (longs) aproximadamente un 0,3% del capital principal cada 8 horas en concepto de tasa de financiamiento. Mantener la posición un mes, este coste por sí solo podría consumir más del 25% del capital principal, sin contar aún las pérdidas en papel por la subida de precio.

Esta cifra no es rara en el mercado de altcoins de pequeña capitalización. Algunos tokens han llegado a tener tasas de financiamiento extremas de hasta -0,4579% cada 8 horas, anualizado aproximadamente -501%. A este nivel, los vendedores en corto no se enfrentan al riesgo de haber juzgado mal la dirección, sino a la certeza de ser triturados lentamente por una máquina. Incluso si al final la dirección era la correcta, se agotarían antes de que llegara ese día.

Cuando ves que una altcoin ha subido un 80% y decides venderla en corto esperando una corrección. Cada una de tus operaciones en corto está pagando un interés a los largos del otro lado. Simultáneamente, si el precio continúa subiendo y alcanza tu línea de liquidación (liquidation price), el sistema comprará automáticamente a precio de mercado para cerrar tu posición; esta compra forzada empuja aún más el precio al alza.

La cadena de transmisión de una squeeze alcista (short squeeze) funciona así: Sube el precio, los cortos tienen pérdidas en papel, las pérdidas en papel alcanzan el nivel de liquidación forzosa, el sistema compra automáticamente a mercado para cerrar las posiciones, esta compra empuja aún más el precio al alza, se desencadenan más liquidaciones de cortos, llega una nueva ronda de compras. En mercados de baja capitalización con liquidez escasa, cada orden puede impulsar movimientos de precio de mayor amplitud, y la eficiencia de transmisión de la cadena es mucho mayor que en activos de gran capitalización.

Aquí hay una asimetría que a menudo se pasa por alto. La persona que decide vender en corto al ver que un token se ha disparado un 90% normalmente cree estar haciendo un juicio probabilísticamente correcto: "ha subido tanto que tiene que corregir". Pero en un mercado bloqueado por una tenencia altamente concentrada, este juicio debe enfrentarse no solo a la dirección del precio, sino también a una tasa de financiamiento que drena un 0,3% del capital cada 8 horas, y a la reacción en cadena desencadenada por las compras pasivas una vez que se alcanzan los precios de liquidación. Esta partida no es simétrica desde el principio.

Las tasas de financiamiento negativas extremas son la lectura del cuadro de mandos de esta máquina. Los vendedores en corto ya se han acumulado, la munición está cargada, y acelerar la subida en este momento deja al grupo que está al otro lado con solo dos opciones: ser liquidados o entrar comprando en máximos. Ambas opciones alimentan el precio. Esto no es una subida formada por el consenso del mercado, es un consumo unilateral diseñado estructuralmente.

Bullicio en un mercado sin dinero nuevo

El volumen semanal de transacciones en DEXs de la cadena BSC subió un 97% interanual, el índice de temporada de altcoins está en 34/100, el dominio de BTC es del 58,5%. Tres cifras que pueden ser ciertas simultáneamente y también simultáneamente contradictorias.

Existe un calor abrasador on-chain, pero las dos últimas cifras te dicen que este mercado todavía está en "temporada de Bitcoin" (Bitcoin season), menos de la mitad de las altcoins principales han superado a Bitcoin, el capital dominante está altamente concentrado en Bitcoin, y está lejos de difundirse. Pero las tres cifras también apuntan a la misma realidad: es el dinero existente (dinero存量) acelerando su rotación, no la entrada de dinero nuevo. El bullicio es real, pero bullicio no equivale a expansión.

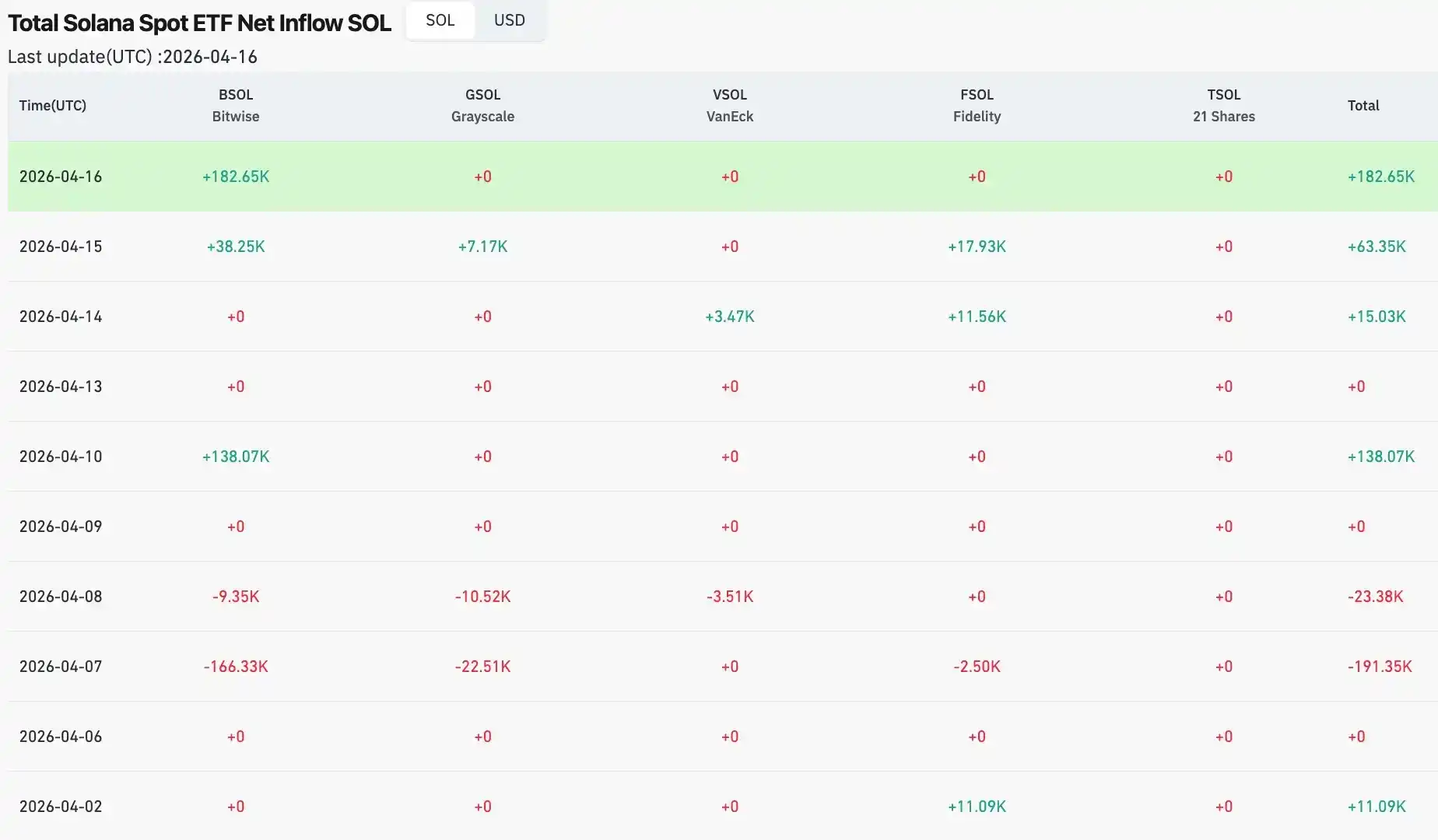

El movimiento de los capitales institucionales aporta pruebas. A principios de abril, las entradas netas diarias del ETF de Solana se redujeron a cero; el 30 de marzo ya habían registrado una salida neta de 6,2 millones de dólares. El ETF de XRP mostró salidas netas continuas a principios de mes; el 2 de abril solo tuvo una entrada neta mínima de unos 64.600 dólares. El ETF de Ethereum, aunque el 6 de abril mostró una entrada neta diaria de 120 millones de dólares, el día anterior ya había tenido una salida de 71 millones. El panorama general del capital institucional en dirección a las altcoins es de observación, no de rotación.

Comparado con la verdadera temporada de altcoins de 2021, la diferencia es estructural. En esa ronda, desde principios de año hasta mayo, el dominio de BTC cayó de más del 70% por debajo del 40%, tocando un mínimo de aproximadamente el 39%. La rotación de capital entre Bitcoin y altcoins era claramente visible, y el índice de temporada de altcoins superó brevemente el 90. Fue una expansión total impulsada por un exceso de liquidez macro, el verano de DeFi aún estaba caliente, los minoristas entraron masivamente movidos por el FOMO, la emisión de stablecoins se expandió rápidamente en el mismo periodo y el capital incremental fluyó constantemente hacia todo el ecosistema. La puntuación de 34 y el 58,5% de hoy pintan un panorama diferente; el motor acaba de calentar y está lejos de funcionar a pleno rendimiento.

Aquí hay otra variable única de este ciclo. El capital institucional que entra al mercado a través de los ETF sigue una lógica interna de asignación de activos, no la lógica emocional del mercado crypto. Las instituciones hacen "ajustar la asignación de Bitcoin al X%", no "la temporada de altcoins se acerca, aumentemos la exposición a altcoins". Estructuralmente, este capital no rotará espontáneamente hacia el mercado de altcoins, a menos que se den instrucciones explícitas. Esta es la diferencia estructural más fundamental entre 2021 y 2026: en 2021, gran parte del dinero que entró era capital minorista que "iba donde estaba el calor"; el dinero institucional de hoy está anclado, con una ruta fija, que no se mueve con los sentimientos del mercado.

El bullicio del volumen de transacciones on-chain +97% es real, pero un mercado sin dinero nuevo es de suma cero (zero-sum). Las ganancias de cada ganador corresponden a las pérdidas de otro jugador; el tamaño total de la piscina no ha aumentado. El juego de suma cero no necesariamente se estrella, pero determina la estructura de este juego: el bullicio solo pertenece a aquellos que ya están en el mercado y ya tienen fichas. Y los que entran después, normalmente están usando su propio capital para completar la última milla de la salida de otros.

Conclusión

Volvamos a los datos iniciales: Bitcoin subió aproximadamente un 0,85% en cuatro días, mientras que algunas altcoins de pequeña capitalización multiplicaron su valor varias veces en el mismo periodo. Ahora tienes un marco. La subida de Bitcoin es una cosa: el entorno macro respira, el capital institucional prueba aguas, el mercado espera la siguiente señal clara. La explosión de las altcoins es otra: la baja capitalización tras la sobreventa extrema crea vulnerabilidades estructurales, pequeñas cantidades de capital mueven el precio en contenedores de liquidez escasa, y las tasas de financiamiento negativas extremas convierten a los vendedores en corto en combustible para los compradores. Que这两件事 ocurran simultáneamente no significa que cuenten la misma historia.

Índice de temporada de altcoins 34, dominio de BTC 58,5%. Según los estándares históricos de 2021, esta máquina ni siquiera ha terminado el proceso de calentamiento. El dominio de BTC necesita caer del 58% hacia el 39% aproximado de entonces, el capital institucional necesita expandirse de "asignación a Bitcoin" a "asignación a una cartera de activos cripto", el capital incremental necesita fluir de manera sostenida en lugar de tomar ganancias y salir en máximos; ninguno de estos asuntos se resuelve con una subida de precio puntual.

En esta máquina hay dos tipos de personas: las que saben para quién funciona, y las que son el combustible necesario para su funcionamiento.

La subida de BTC es la señal; la explosión de las altcoins es el eco. Distinguir entre estas dos cosas es crucial para tomar decisiones en este mercado que no estén prediseñadas por la máquina.