Autor: Claude, Shenchao TechFlow

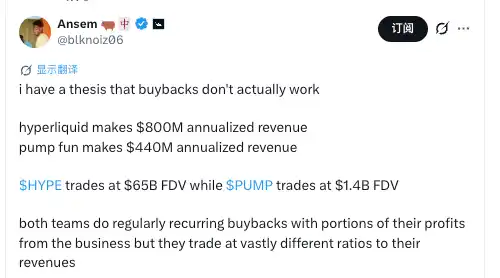

Guía de Shenchao: El conocido trader de Solana Ansem publicó un post afirmando que el mecanismo de recompra por sí mismo no crea valor; lo que determina el múltiplo de valoración del token es la "prima de confianza" entre el equipo y la comunidad. Comparando Hyperliquid (ingresos anualizados de aproximadamente 8 mil millones de dólares, FDV de aproximadamente 650 mil millones) con pump.fun (ingresos anualizados de aproximadamente 440 millones de dólares, FDV de solo unos 14 mil millones), señaló que ambos están recomprando a gran escala, pero sus múltiplos de valoración difieren casi 50 veces.

Una de las narrativas más persistentes del mercado cripto está siendo desafiada: que si se destinan los ingresos del protocolo a recompras, el precio del token subirá.

El 16 de julio, el conocido trader de Solana Ansem (@blknoiz06) publicó un largo hilo en la plataforma X, presentando una afirmación contraria a la intuición: el mecanismo de recompra en sí no crea valor; lo que realmente determina el múltiplo de negociación del token es la "prima de confianza" entre el equipo y la comunidad. Este post rápidamente superó las 469,000 visitas, 3,240 me gusta y 509 retweets.

Ansem eligió dos de los protocolos con mayores ingresos de la industria cripto para comparar. Hyperliquid tiene ingresos anualizados de unos 8 mil millones de dólares, y el FDV de HYPE es de aproximadamente 650 mil millones; pump.fun tiene ingresos anualizados de unos 440 millones de dólares, y el FDV de PUMP es de solo unos 14 mil millones. Ambos equipos están usando la mayor parte de sus ingresos para recompras, pero el múltiplo de valoración difiere casi 50 veces.

La conclusión de Ansem es: la diferencia no está en la escala de ingresos, sino en la confianza acumulada por las acciones del equipo.

Con la misma estrategia de recompra, ¿por qué la valoración de Hyperliquid y pump.fun es tan diferente?

Ansem desglosó las estrategias de recompra de ambas plataformas en su post.

Hyperliquid destina entre el 97% y el 99% de las tarifas del protocolo directamente a la recompra y quema de HYPE. Según datos de CryptoNews, al 30 de junio, los ingresos acumulados del protocolo Hyperliquid habían superado los 10 mil millones de dólares, con una tasa anualizada cercana a los 8.4 mil millones. La plataforma ha quemado más de 41 millones de tokens HYPE, valorados en más de 10 mil millones, reduciendo la oferta circulante en aproximadamente un 4.2%. Al momento de escribir, HYPE cotiza entre aproximadamente 60 y 67 dólares, con un FDV de entre 570 y 620 mil millones.

pump.fun también es agresivo. En 2025, los ingresos totales de la plataforma fueron de aproximadamente 970 millones de dólares, destinando casi el 100% de los ingresos a la recompra de PUMP, con un total de aproximadamente 213 millones de dólares recomprandos. En abril de 2026, el equipo quemó de una vez tokens PUMP por valor de 370 millones de dólares (aproximadamente el 36% de la oferta circulante) y bloqueó el 50% de los ingresos futuros para una quema continua. Sin embargo, PUMP actualmente cotiza a aproximadamente 0.0016 dólares, con un FDV de entre 14 y 17 mil millones.

Los ingresos anualizados de pump.fun son aproximadamente la mitad de los de Hyperliquid, pero su FDV es menos del 3% del de Hyperliquid. Si el mecanismo de recompra fuera el motor central de la valoración, esta diferencia en el múltiplo sería inexplicable.

La explicación de Ansem: La prima de confianza es el núcleo de la fijación de precios

Ansem cree que la alta valoración que el mercado otorga a Hyperliquid tiene su origen en la confianza construida por Jeff (fundador de Hyperliquid) y su equipo.

En su post enumeró varios puntos: Hyperliquid nunca ha hecho promesas excesivas, el equipo solo se enfoca en sacar productos; las recompensas a los usuarios se asignan estrictamente según métricas previamente determinadas en cadena, sin manipulaciones opacas; el núcleo de usuarios tiene una calificación de confianza extremadamente alta en Jeff y el equipo. Ansem afirmó textualmente que esta prima de confianza "es una razón importante por la que el token se negocia tan bien".

El historial de comportamiento de Hyperliquid respalda este juicio. El proyecto no aceptó inversión de capital de riesgo, asignando el 70% del suministro total a la comunidad; el airdrop masivo al lanzarse en noviembre de 2024 cumplió las promesas tempranas; la plataforma demostró resiliencia durante la venta masiva del mercado en febrero de 2026, indicando que su base de usuarios incluye muchos traders serios que dependen de la plataforma para operaciones diarias.

El problema de pump.fun: 10 mil millones en ingresos, un airdrop prometido sin cumplir en un año

La crítica de Ansem hacia pump.fun es más directa.

Señaló que pump.fun ha acumulado más de 10 mil millones de dólares en ingresos, recaudó otros 10 mil millones en su ICO, pero el airdrop prometido a los usuarios nunca se materializó. Según un reporte de Protos, pump.fun anunció el ICO del token PUMP el 9 de julio de 2025, declarando claramente "airdrop coming soon", prometiendo asignar el 24% del suministro a la comunidad. Para mediados de julio de 2026, esta promesa lleva un año entero sin cumplirse.

Ansem ya había criticado esto públicamente el 25 de junio: "pump.fun es la única aplicación en la industria cripto que ha mantenido la atención durante varios años consecutivos, ni siquiera OpenSea lo logró. Pero la gente está enojada porque prometieron un airdrop del 24% y nunca lo cumplieron, y ahora se sientan sobre el dinero en efectivo."

La quema de tokens de 370 millones de dólares en abril de 2026 tenía la intención de reparar la confianza, pero la reacción de la comunidad fue contraproducente. Algunos usuarios consideraron que esos tokens quemados deberían haberse destinado originalmente al airdrop comunitario, y quemarlos equivalió a eliminar directamente la parte que le correspondía a la comunidad. Según un reporte de Cryptopolitan, la interpretación generalizada de la comunidad sobre esta acción fue que "profundizó la desconfianza".

En su último post, Ansem planteó una hipótesis: si pump.fun cumpliera seriamente su promesa de airdrop y respondiera a las preocupaciones de sus usuarios centrales, el precio del token podría subir entre 10 y 15 veces, mientras que el volumen de trading, la atención y los ingresos de la plataforma también aumentarían sustancialmente.