Autor original: Four Pillars

Compilación original: AididiaoJP, Foresight News

Puntos clave

Completó una recompra de 328 millones de dólares en ocho meses utilizando el 99.5% de los ingresos diarios del protocolo. Dos agregadores de datos independientes, aunque no interconectados, llegaron a la misma conclusión. Para manipular los datos, sería necesario engañar simultáneamente a DeFiLlama, mantener una relación estable del 68-69% con los datos de Dune de Adam_tech (que solo indexa Solana), y contar con el respaldo de 105.17 mil millones de tokens PUMP en una billetera verificable.

La "curva de dilución" de agosto de 2026 es en realidad una sustitución de la oferta, no una superposición. Al nivel actual de ingresos, la recompra puede absorber el doble de la nueva oferta. Cuando comience el desbloqueo para el equipo y los inversores, las emisiones comunitarias cesarán. La emisión mensual se reducirá de 10 mil millones a 9.2 mil millones de tokens.

La verdadera razón por la que el múltiplo de valoración actual está suprimido radica en: la clasificación de la industria (naturaleza de "acción de pecado original"), la base de confianza (equipo anónimo, recompra discrecional) y el flujo de fondos (presuntos operadores con información privilegiada que utilizan la recompra para vender).

I. El comprobante de recompra de 328 millones de dólares

En Twitter han circulado rumores sobre la falsificación de ingresos de Pump.fun. El siguiente análisis indica que estos rumores son infundados.

Al 15 de marzo de 2026, los datos de fees.pump.fun muestran que el monto acumulado de recompra alcanzó los 328 millones de dólares. Esto significa que se utilizaron 2,283,518 SOL para comprar 104.5 mil millones de PUMP, representando el 10.45% del suministro total y compensando el 29.52% del suministro circulante. Durante ocho meses, el monto de recompra diario se mantuvo entre el 99.5% y el 100.5% de los ingresos del protocolo, con un promedio diario de 1.25 millones de dólares hasta febrero de 2026. Falsificar ingresos requeriría un capital enorme: por cada dólar recomprando, un dólar en SOL sale de una billetera verificable para comprar tokens almacenados en una dirección auditada. Falsificar 328 millones en ingresos requeriría gastar realmente 328 millones de dólares.

Los tokens relevantes se almacenan en la cadena y son verificables (al 17 de marzo, la billetera G8CcfRff contiene 103.96 mil millones de PUMP, 8PSmqJy6 contiene 1.21 mil millones de PUMP, sumando 105.17 mil millones). La billetera de ejecución inicial 3vkpy5Y (marcada en Solscan como "Pump Buy Back") completó la transferencia a la billetera de tenencia y fue rotada en agosto de 2025, actualmente con saldo cero.

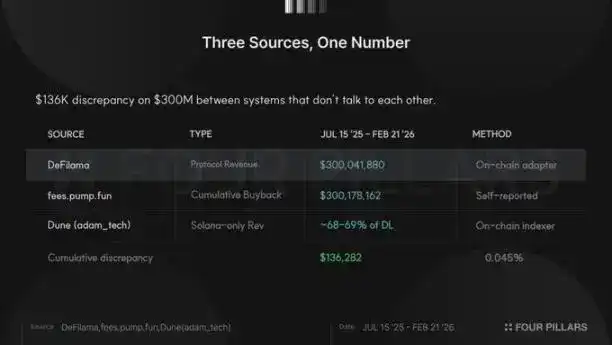

Los ingresos totales del protocolo registrados por DeFiLlama desde el 15 de julio de 2025 hasta el 21 de febrero de 2026 ascienden a $300,041,880. En el mismo período, el monto acumulado de recompra en fees.pump.fun fue de $300,178,162. La coincidencia es del 100.05%, con solo una diferencia de $136,000 entre dos sistemas independientes sobre un total de 300 millones.

El panel de Dune de Adam_tech proporciona una tercera capa de verificación. Esta plataforma solo rastrea los ingresos de la cadena Solana, representando consistentemente el 68-69% de los datos multicanales de DeFiLlama, ya que no indexa los ingresos de Padre lanzado en Base, Ethereum y BNB Chain en octubre de 2025. Esta proporción se mantiene estable diariamente, indicando que ambos leen independientemente los mismos eventos en cadena.

Antes del lanzamiento de PumpSwap en marzo de 2025, el error entre las tres fuentes de datos era del 1-5%. Tras el lanzamiento de PumpSwap, los datos se dividieron en tres capas: tarifas totales, ingresos del protocolo, ingresos solo de Solana. Si se falsificaran los ingresos artificialmente, sería necesario engañar simultáneamente a dos indexadores independientes en cadena, mantener proporciones cruzadas estables a través de tres cambios de producto, mantener proporciones de desglose de ingresos multicadena consistentes con la expansión real del negocio, y respaldarlo con compras de tokens en billeteras verificables.

II. Cuatro pruebas estadísticas

Además de la evidencia en cadena, los datos de tarifas de 747 días pueden someterse a cuatro pruebas estándar para verificar la autenticidad de los datos financieros. Aunque una sola prueba no es concluyente, cuando cuatro pruebas apuntan a la misma conclusión, la credibilidad aumenta significativamente.

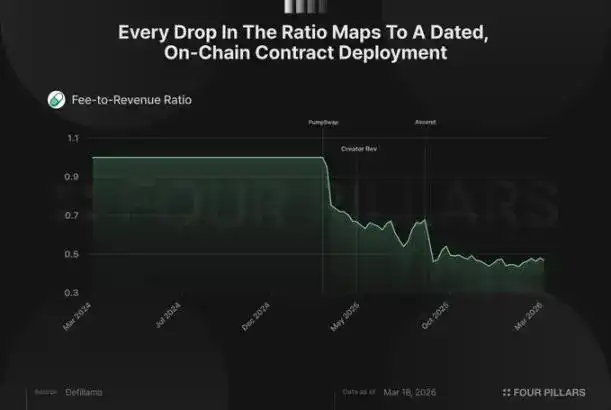

Primero, la prueba de la relación tarifas/ingresos, el indicador más difícil de falsificar. Pump.fun cobra una tarifa por cada transacción en la curva de unión, pero no todo cuenta como ingreso del protocolo; parte se destina a LPs, creadores y recompensas de referidos. En el conjunto de datos, la relación entre tarifas totales e ingresos netos cayó de 1.0 a aproximadamente 0.48, pero no de forma gradual, sino en tres etapas abruptas, cada una correspondiente a un cambio de producto documentado en cadena:

- 20 de marzo de 2025: Lanzamiento de PumpSwap con mecanismo de división de tarifas para LPs, la relación cayó de 1.00 a 0.70 en dos días.

- 13 de mayo: Se implementó el mecanismo de reparto de ingresos para creadores, la relación cayó de 0.69 a 0.56.

- 2-3 de septiembre: El proyecto Ascend introdujo un mecanismo de tarifas dinámicas, la fijación de precios por niveles permite a los creadores obtener hasta un 0.95% de las tarifas en tokens de baja capitalización, dejando solo un 0.05% al protocolo, la relación cayó de 0.68 a 0.46.

Falsificar estos datos requeriría simular sincrónicamente series de tarifas e ingresos que experimentan tres ajustes estructurales, con una relación diaria que fluctúa entre 0.40 y 0.55 según la combinación de niveles de tokens. Esta complejidad hace que la falsificación sea difícil. La realidad es que la iteración del producto causa cambios naturales en los datos, no una construcción artificial que coincida con los tiempos de implementación de contratos.

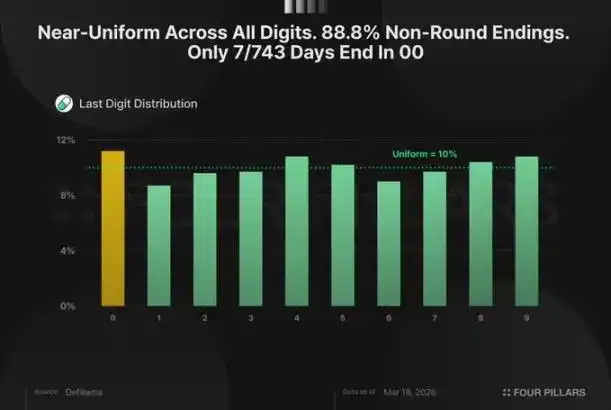

Segundo, prueba de continuidad y distribución de dígitos, destinada a determinar si los datos muestran características de entrada manual. Los humanos tienen dificultades para generar secuencias aleatorias reales, tienden a evitar rachas largas, prefieren números enteros y tienen preferencias inconscientes por dígitos específicos. Los datos de Pump.fun no muestran estas características:

La racha alcista o bajista más larga fue de 6 días, la longitud promedio de racha fue de 1.92 días, consistente con las expectativas de un proceso natural con momentum moderado. La distribución de la longitud de la racha disminuye geométricamente: 185 rachas de un día, 111 de dos días, 52 de tres días, hasta 7 rachas de seis días.

El último dígito de las tarifas diarias se distribuye casi uniformemente entre 0-9, cada dígito representa entre 8.7%-11.2%. El 88.8% de los días no terminan en un número entero, de 743 días con valor distinto de cero, solo 7 terminaron en 00 o 000.

Tercero, prueba del efecto fin de semana. Pump.fun es una plataforma minorista, los usuarios suelen emitir tokens más en días laborables que los fines de semana. El promedio diario de tarifas en días laborables es de 2.14 millones de dólares, los fines de semana es de 1.81 millones, mostrando una caída constante del 18%, semana tras semana durante dos años. La prueba de Mann-Whitney muestra un valor p de 0.003, estadísticamente significativo. Si los datos fueran construidos artificialmente, requeriría hacer que los fines de semana fueran consistentemente más bajos, aumentando la complejidad del fraude y el riesgo de detección.

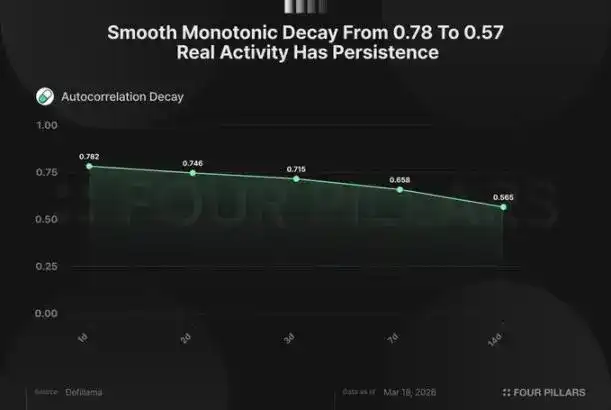

Cuarto, prueba de autocorrelación, que mide la relación entre los ingresos de hoy y los de mañana. La autocorrelación de primer orden de Pump.fun es 0.78, indicando que las tarifas de hoy están correlacionadas en un 78% con las de ayer; una semana después (retraso de 7 días) sigue siendo 0.65; dos semanas después (retraso de 14 días) es 0.57. Esta decadencia lenta y suave refleja la característica de momentum de la actividad orgánica de la plataforma: la actividad se agrupa en el tiempo, los períodos bajos persisten. Si se generaran ingresos diarios al azar, la correlación entre días adyacentes sería casi cero, los datos saltarían como ruido en lugar de fluir como un mercado. Falsificar una alta autocorrelación para un solo retraso no es difícil, pero falsificar toda la estructura de decadencia (disminución monótona gradual para cada retraso), manteniendo el efecto fin de semana, las características de racha y la distribución real de dígitos, es casi imposible.

Cuatro pruebas independientes, cuatro conclusiones consistentes, tres fuentes de datos que se corroboran mutuamente. Los datos de ingresos son auténticos y confiables.

III. Análisis de los factores de descuento en la valoración restante

Los rumores de ingresos falsos son una de las razones por las que la valoración de PUMP está bajo presión. El análisis anterior lo aclara. Pero el token aún cotiza con descuento, es necesario investigar otros factores de presión y su veracidad.

Primero, analicemos el desbloqueo del equipo en agosto. La emisión comunitaria mensual es de 10 mil millones de tokens, alcanzará los 240 mil millones en julio y luego se detendrá, coincidiendo con el inicio del desbloqueo para el equipo e inversores, sumando 9.2 mil millones mensuales. La emisión mensual caerá de 10 mil millones a 9.2 mil millones, una reducción de la tasa de inflación del 8%. Al nivel actual de ingresos diarios de 1.25 millones, la recompra mensual promedio es de 38 millones, a un precio de 0.0021 dólares por token, puede absorber aproximadamente el doble de la nueva oferta mensual de 19 millones. Después de agosto, las emisiones disminuirán mientras la recompra continúa, mejorando aún más esta relación.

Los ingresos tampoco muestran una tendencia a la baja. Durante catorce meses, las tarifas mensuales promedio fluctuaron entre 2.3 y 4.8 millones diarios: julio 2025 cayó 49%, agosto repuntó 94%, septiembre se disparó 72%, enero 2026 aumentó 45%. En general, muestra reversión a la media alrededor de 2.5-3 millones diarios, con un volumen semanal estable de 640-700 millones. La llamada "caída del tercer trimestre al primer trimestre" es una conclusión parcial basada en la selección sesgada de datos del pico de septiembre.

Los factores de presión restantes son:

El descuento de "acción de pecado original" es el más persistente. Solidus Labs descubrió que el 98.6% de los tokens en la plataforma tienen características de "estafa de alfombra", este hallazgo tuvo el efecto esperado: sin importar los ingresos, los inversores institucionales no incluirán un "casino de memecoins" en sus carteras. Este es un factor estructural continuo, completamente independiente de la calidad de los ingresos.

Fuente: Solidus Labs

Las presuntas ventas con información privilegiada constituyen una presión tangible reciente. La billetera 77DsB recibió 3.75 mil millones de PUMP en julio de 2025 desde una dirección marcada en Solscan como "billetera de custodia de tokens", supuestamente liquidó su posición entre el 16 y 22 de febrero de 2026 obteniendo 8.02 millones de USDC. La billetera GpCfm transfirió 1.21 mil millones de PUMP (2.57 millones de dólares) a Bitget en el mismo período. Una tercera billetera depositó 1.757 mil millones de PUMP (3.54 millones de dólares) en Bitget el 6 de marzo. Aunque no hay fuentes que confirmen la propiedad real, al menos 14 millones de dólares fluyeron a los exchanges a un precio de mercado de 0.002 dólares en treinta días, simultáneamente con la recompra del protocolo, mientras que el precio de la ronda privada anterior era de 0.004 dólares. Independientemente de la propiedad de las billeteras, esta situación genera dudas.

El nivel de confianza es el más difícil de valorar. Los fundadores son anónimos (el cofundador Dylan tiene un historial de "estafa de alfombra" en 2017); la recompra es explícitamente "discrecional" ("pump.fun puede modificar o suspender el plan en cualquier momento"); Bubblemaps once señaló que Hayden Davis estaba asociado con una colocación privada de 50 millones, luego retiró la declaración después de que el cofundador Alon la calificara de "difamatoria". Existen asociaciones en cadena, pero la atribución es disputada, no verificada.

Ninguno de estos factores involucra los fundamentos del negocio. Los ingresos son reales, respaldados por datos, los arreglos de desbloqueo son favorables para los tenedores. La etiqueta de "pecado original", fundadores anónimos, flujos de fondos internos, son todo un descuento por confianza para un protocolo con ingresos diarios verificables en cadena de 1.25 millones, cuya recompra puede absorber el doble de la nueva oferta. El descuento por confianza eventualmente se reducirá; ingresos de esta escala no estarán desalineados permanentemente.