Autor: DCo (@Decentralisedco)

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: Los ingresos de Hyperliquid en 2025 son el 15% de los de CME, pero su capitalización de mercado es solo el 10% de la de CME. Detrás de este descuento en la valoración, el mercado no ha valorado en absoluto el TAM de billones de dólares que abre HIP-3. La guerra de Irán del fin de semana fue una prueba de estrés para esta tesis: cuando el CME cerró, los futuros de petróleo en cadena soportaron solos la fijación de precios global en tiempo real. Este artículo utiliza un modelo DCF de cuatro escenarios para mostrar que el precio actual de HYPE de 37 dólares ya ha caído por debajo del precio objetivo de mercado bajista de 60 dólares, lo que significa que incluso si HIP-3 no avanza casi nada, este precio en sí mismo ya infravalora el negocio básico del exchange.

Marco de valoración de HYPE

CME tiene unos ingresos de 6500 millones de dólares en 2025, con un volumen diario promedio de 28,1 millones de contratos y una capitalización de mercado de 114.000 millones de dólares. Hyperliquid registró unos ingresos de 960 millones de dólares en 2025 sobre un volumen de negociación de aproximadamente 3 billones de dólares, con una capitalización de mercado de 125.000 millones de dólares. Los ingresos de Hyperliquid son actualmente alrededor del 15% de los de CME, pero su capitalización de mercado es solo el 10% de la de CME. La oportunidad clave radica en: hasta qué punto el volumen de negociación de las finanzas tradicionales puede migrar a plataformas descentralizadas como Hyperliquid.

De DEX de cripto a exchange global de derivados

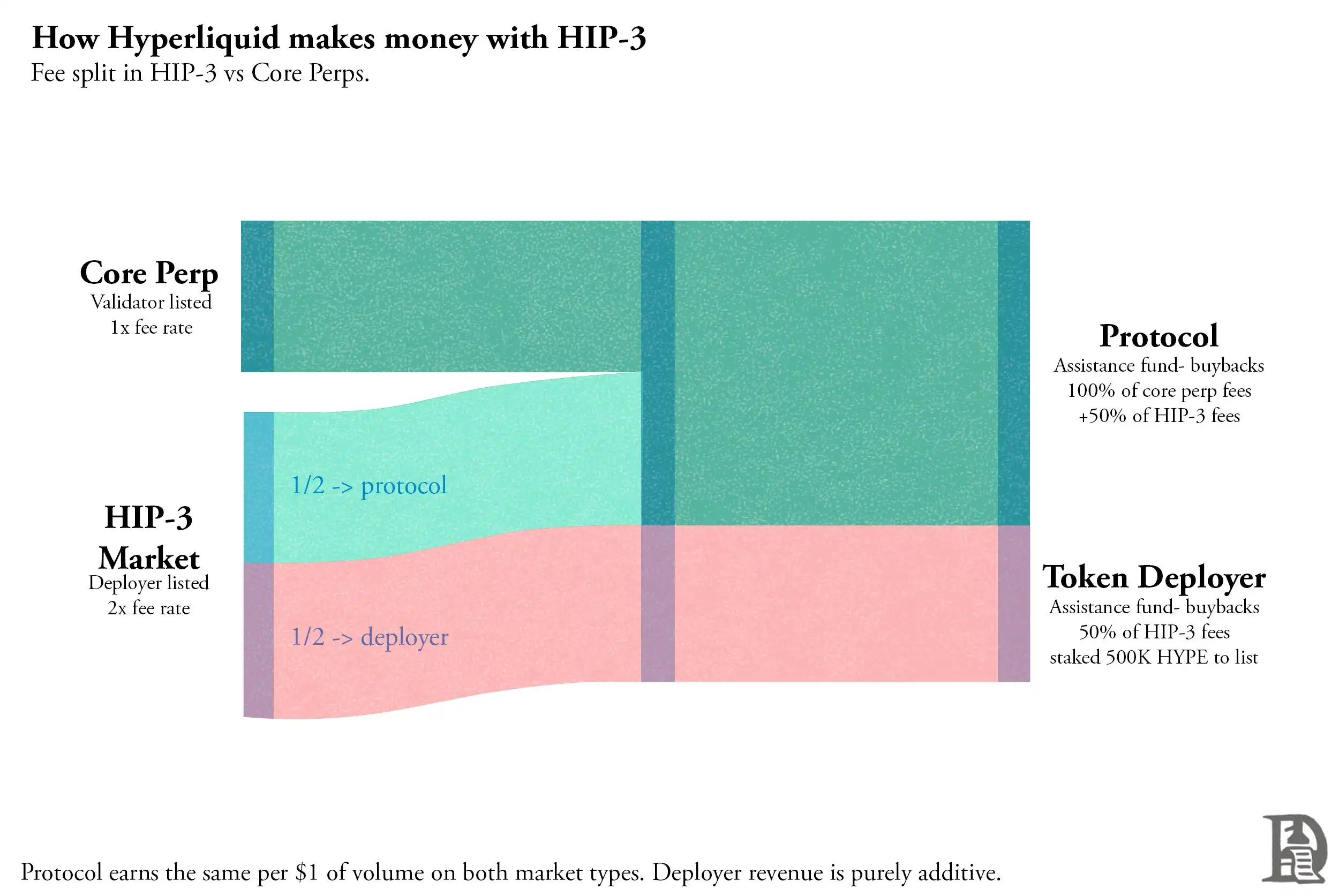

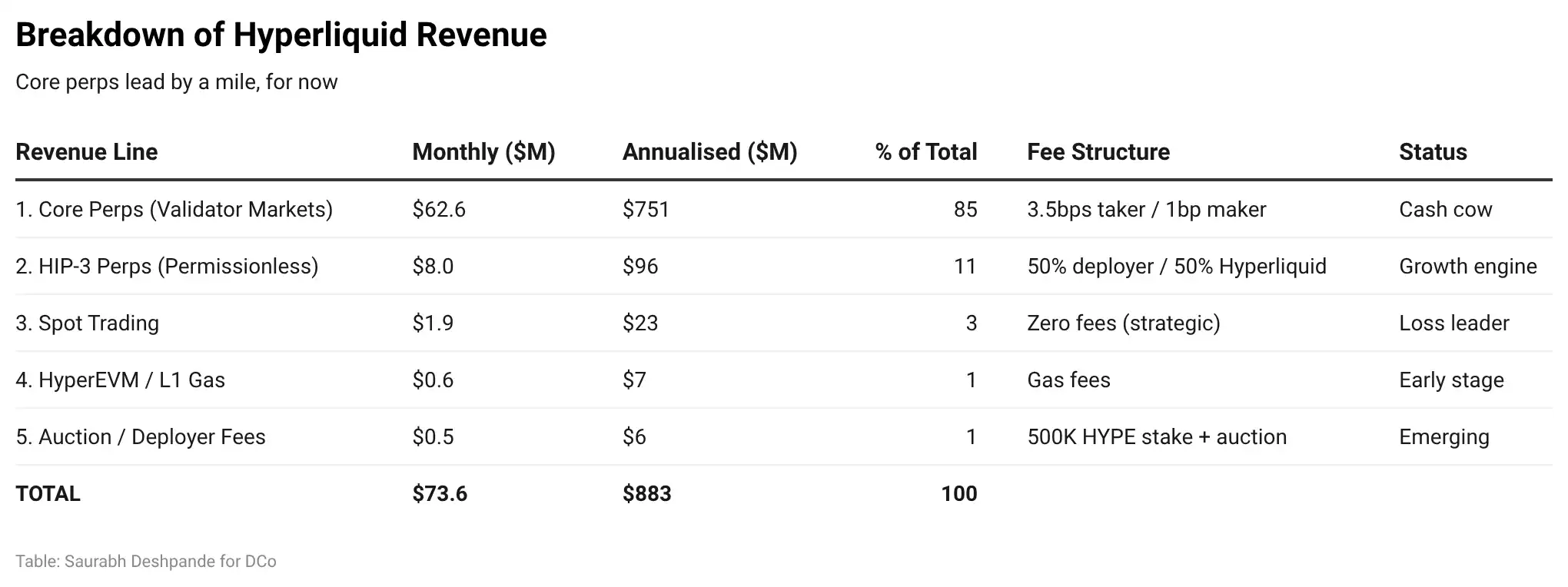

HIP-3 se lanzó en octubre de 2025, permitiendo la listación sin permisos de contratos perpetuos. Los implementadores que apostaron 500.000 HYPE (equivalentes a unos 18,5 millones de dólares a 37 dólares por moneda) pueden emitir mercados personalizados en HyperCore. Las comisiones de estos mercados son el doble que las de los contratos perpetuos listados centralmente de Hyperliquid, la mitad va para el implementador y la otra mitad para el protocolo Hyperliquid para recompra. Por lo tanto, los ingresos del protocolo por cada dólar de volumen de negociación son los mismos que en los mercados centrales, y el implementador obtiene además unos ingresos equivalentes como incentivo para listar y mantener el mercado.

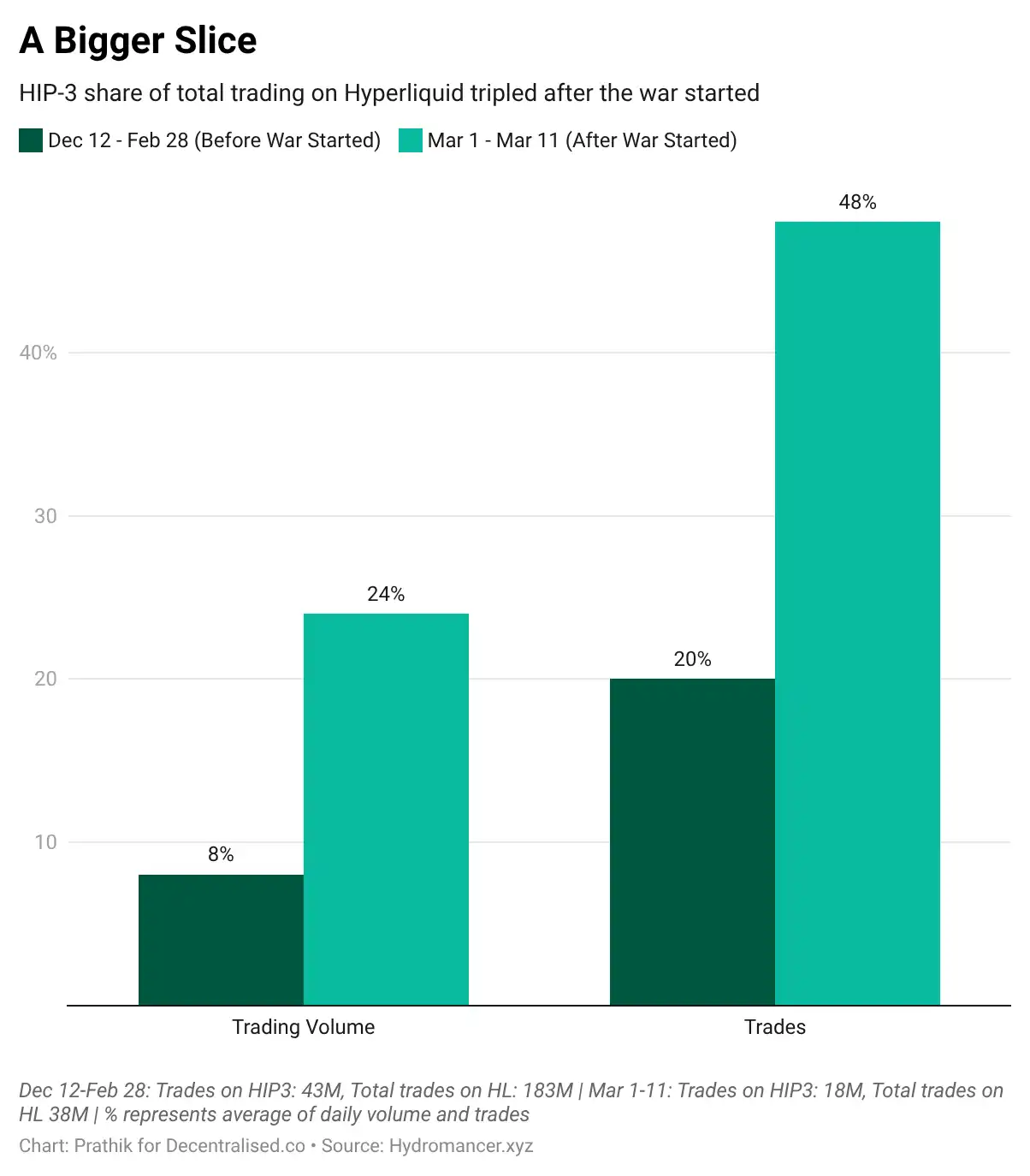

En cinco meses, el volumen de HIP-3 alcanzó los 100.000 millones de dólares, y el interés abierto alcanzó un récord de 1200 millones de dólares el 10 de marzo, un fuerte aumento desde los 260 millones de dólares del mes anterior.

HIP-3 puede listar cualquier activo: materias primas, índices bursátiles, pares de divisas, tokens pre-IPO, etc. En las últimas dos semanas, la participación de HIP-3 en el volumen total de Hyperliquid aumentó del 8% al 23%, y actualmente casi la mitad de las operaciones ocurren en los mercados de HIP-3.

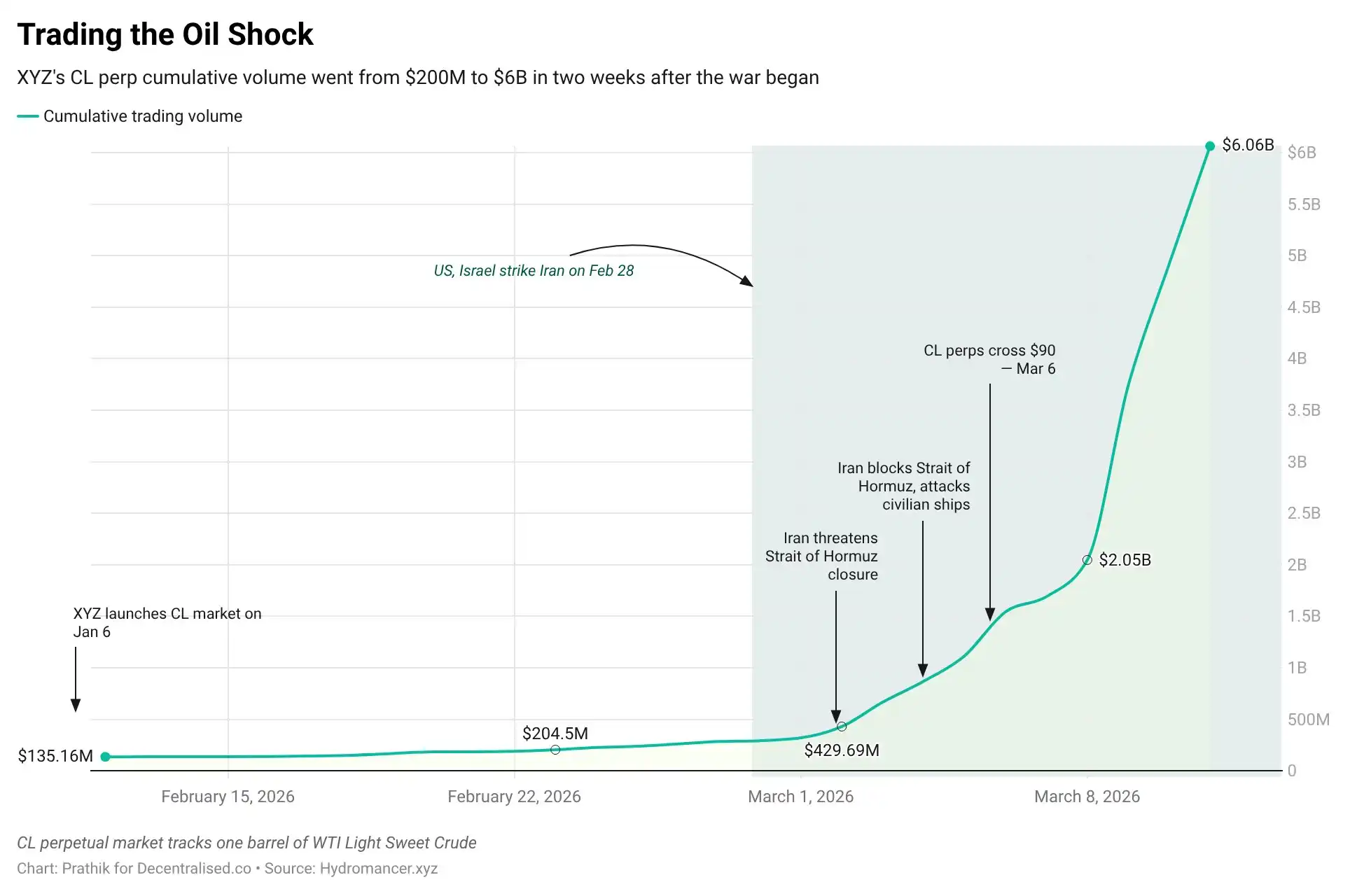

La guerra de Irán como prueba de concepto

El 28 de febrero, Estados Unidos e Israel atacaron a Irán durante el cierre de los mercados tradicionales. En horas, los contratos perpetuos de petróleo en Hyperliquid se dispararon un 5%, con operadores incorporando el impacto en los precios en tiempo real. La semana siguiente, después de que el WTI registrara su mayor ganancia semanal desde 1983, el volumen de 24 horas de los contratos perpetuos de petróleo en Hyperliquid superó los 1200 millones de dólares, con liquidaciones de 400 millones de dólares. El volumen acumulado de contratos perpetuos CL se elevó de 200 millones a 6000 millones de dólares en dos semanas. Bitcoin se movía lateralmente alrededor de 68.000 dólares. El campo de batalla principal para las operaciones macro estaba en Hyperliquid, no en el mercado spot de cripto.

Cuando el CME reabrió el lunes, confirmó la dirección de la fijación de precios de todo el fin de semana de Hyperliquid. Si los contratos perpetuos de petróleo tokenizados pueden manejar ese volumen con un mecanismo efectivo de descubrimiento de precios, los contratos perpetuos de oro, SPX y divisas también pueden.

CME + opciones 0DTE como TAM para HIP-3

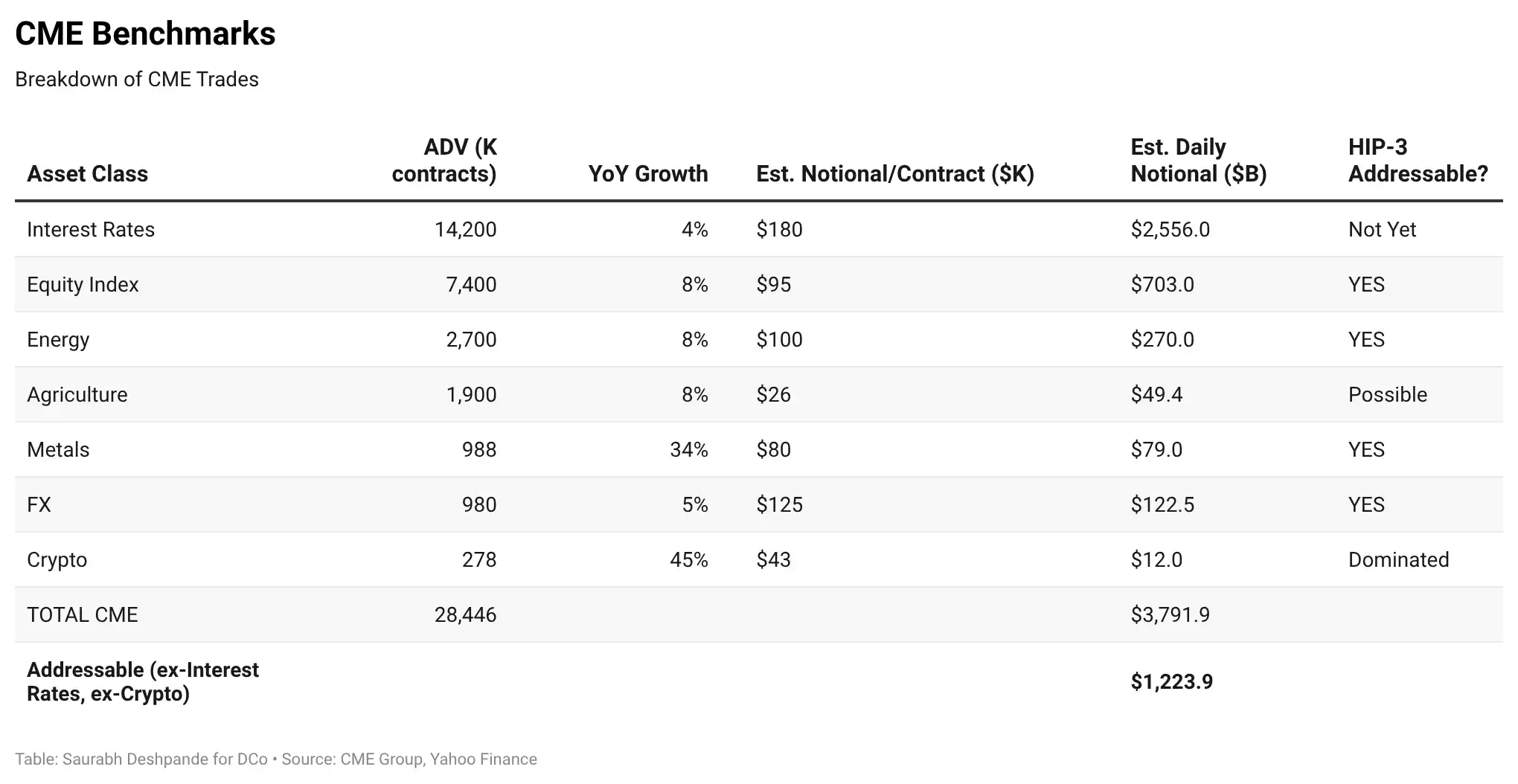

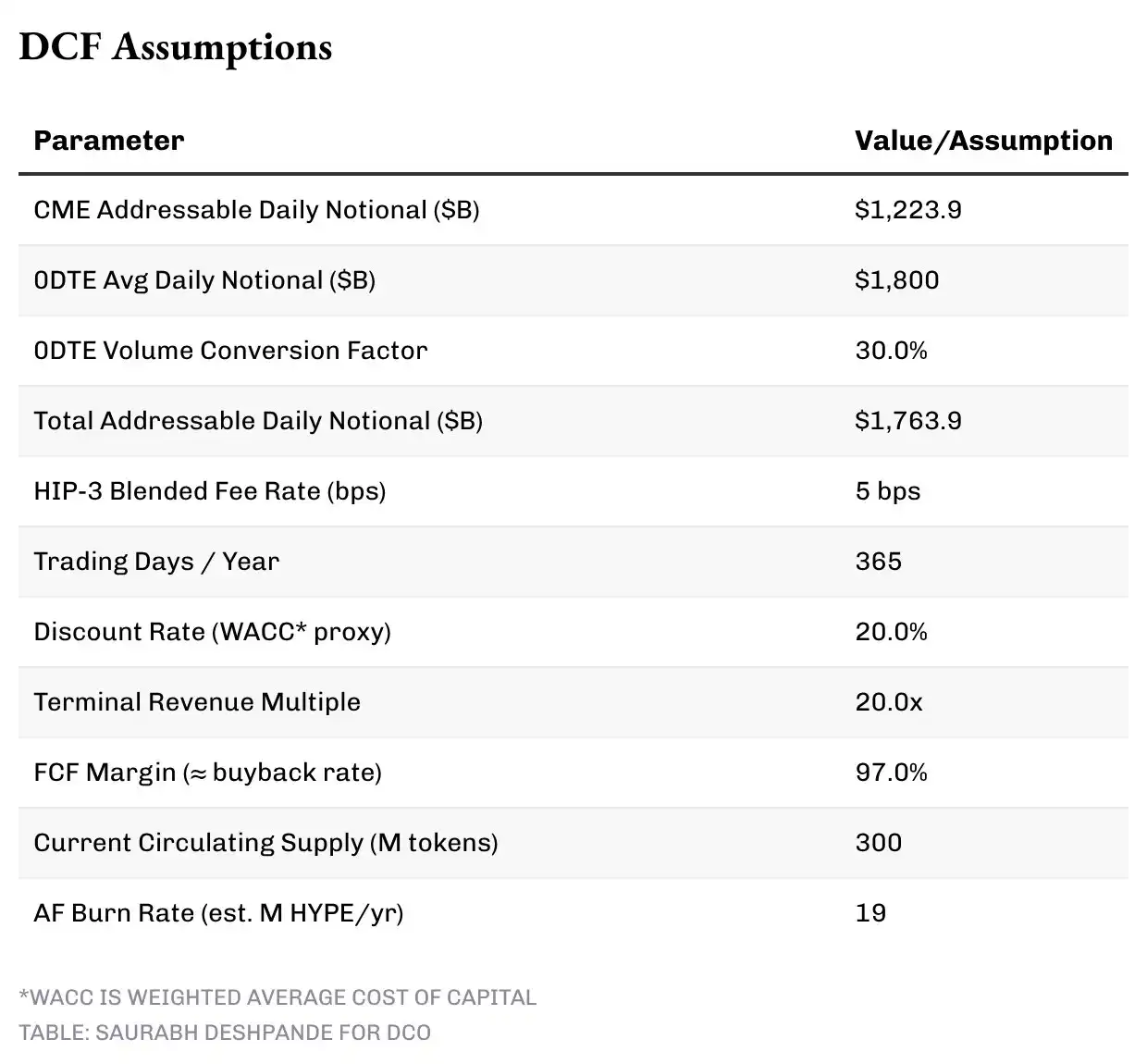

El volumen diario promedio del CME en todas las clases de activos es de 3,8 billones de dólares. Excluyendo los productos de tipos de interés, estructuralmente complejos y difíciles de migrar a corto plazo, y los productos de cripto ya dominados por Hyperliquid, en índices bursátiles, energía, metales, agricultura y divisas, el volumen diario direccionable del CME es de aproximadamente 1,2 billones de dólares.

Además, consideramos el mercado de opciones 0DTE (con vencimiento el mismo día). Solo las opciones 0DTE del SPX superaron un valor nominal diario promedio de 1,2 billones de dólares en mayo de 2025. Combinando que las 0DTE de SPY representan el 45% de todo el volumen de opciones de SPY, FalconX estima que el valor nominal total de las 0DTE es de 1,5 a 2 billones de dólares diarios. Desde una perspectiva conductual, estos son operadores de contratos perpetuos que operan utilizando infraestructura de opciones, porque actualmente no existen contratos perpetuos de acciones en los mercados regulados. Los contratos perpetuos eliminan la complejidad y el coste de las opciones 0DTE.

Un ajuste clave: el valor nominal de las opciones 0DTE sobrestima el volumen equivalente de contratos perpetuos. Aplicamos un factor de conversión del 30% al valor nominal de las 0DTE para estimar el volumen equivalente real que probablemente migraría. El mercado total direccionable para HIP-3 es por tanto de aproximadamente 1,74 billones de dólares diarios: 1,2 billones del volumen direccionable del CME, más unos 540.000 millones del volumen convertido de las 0DTE.

Análisis de escenarios

Construimos cuatro escenarios basados en el porcentaje que Hyperliquid captura a través de HIP-3 del TAM diario de 1,74 billones de dólares, modelado con un marco de flujo de caja descontado a tres años.

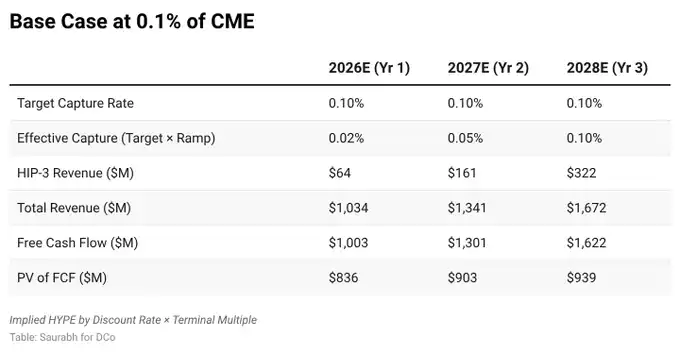

Cada escenario asume una penetración gradual: alcanzar el 20% del objetivo en el año 1 (2026), el 50% en el año 2 (2027) y el 100% en el año 3 (2028), para reflejar la acumulación realista de cuota de mercado. Los ingresos base de los contratos perpetuos de cripto centrales, spot, gas EVM y tarifas de subasta se pronostican de forma independiente fuera de la cascada de ingresos, creciendo desde 970 millones de dólares en 2026 hasta 1350 millones en 2028.

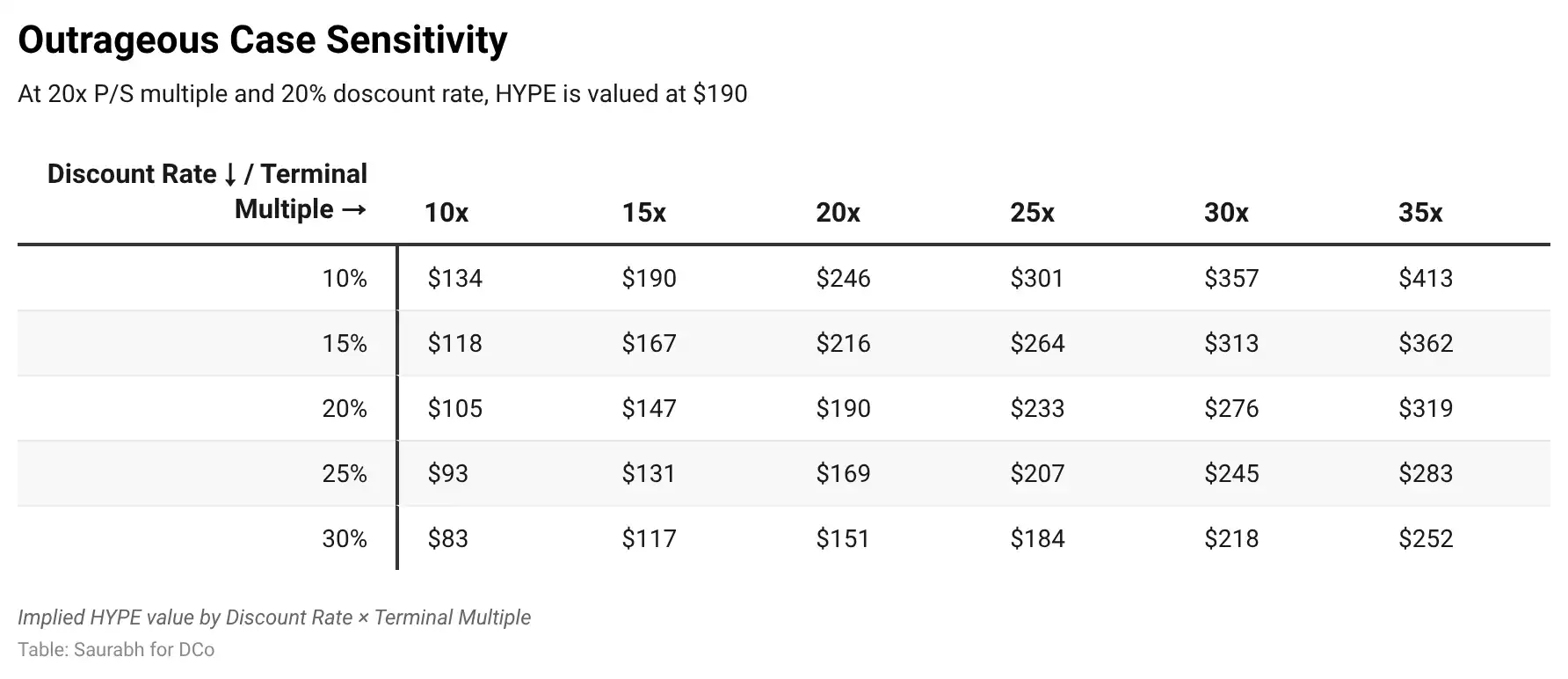

Utilizamos una tasa de descuento del 20% y un múltiplo terminal de 20 veces los ingresos del año 3, una prima moderada respecto al múltiplo EV/ingresos actual del CME de 17,5x, para reflejar la mayor trayectoria de crecimiento de Hyperliquid. La tasa de descuento del 20% incorpora el riesgo del protocolo cripto, pero también reconoce que Hyperliquid es un negocio rentable con flujos de caja auditables en cadena, no un token en etapa pre-producto. La tabla de sensibilidad permite pruebas de estrés con tasas de descuento de hasta el 30%.

El modelo también considera los cambios esperados en la oferta circulante. En el lado de la oferta, aproximadamente el 23,8% de la oferta total de HYPE se asigna a contribuyentes centrales, bloqueados durante un año y luego liberados linealmente durante 24 meses. El cofundador Iliensinc confirmó que las distribuciones (si las hay) ocurren el día 6 de cada mes, añadiendo que "el desbloqueo no es lineal". El ritmo real fluctúa mucho: unos 2,6 millones en diciembre (de los cuales 850.000 se rebloquearon), 1,2 millones en enero, y en febrero el equipo redujo el desbloqueo mensual en un 90%, a solo 1.400 tokens. Como señaló Arthur Hayes, el 66,6% de los tokens de los contribuyentes siguen bloqueados hasta 2027-2028, y no hay desbloqueos de inversores en absoluto.

No nos anclamos en picos o valles, sino que tomamos la media mensual desde el inicio de las distribuciones, aproximadamente 1 millón de HYPE, o 12 millones anuales, como suposición base. Las emisiones de staking de validadores, con unos 400 millones de tokens apostados actualmente y una tasa de recompensa del 2,37%, contribuyen con aproximadamente 10 millones adicionales por año.

Por otro lado, el Fondo de Ayuda (AF) ha acumulado la quema de 42,8 millones de HYPE en unos 16 meses desde la génesis (noviembre de 2024), con una tasa de quema anualizada observada de unos 32 millones. El AF obtiene aproximadamente el 97% de las comisiones de negociación a través de un mecanismo de recompra automática, y su billetera también contiene 42,1 millones de HYPE adicionales esperando ser quemados. La tasa de quema histórica incluye períodos en los que HYPE estuvo en rangos de precios más bajos (10-25 dólares durante la mayor parte de 2025), lo que significa que cada dólar de comisión retiraba más tokens.

Al precio actual de 37 dólares y unas comisiones de negociación diarias de aproximadamente 2 millones de dólares, la tasa de quema anualizada prospectiva se acerca más a 19 millones de HYPE. En el modelo utilizamos esta estimación prospectiva de 19 millones como base de pronóstico, aunque los datos históricos de 32 millones ilustran la fuerza operativa del AF en entornos de precios bajos. Es importante destacar que la quema del AF está vinculada endógenamente a los ingresos: en condiciones de mercado favorables, mayores ingresos por comisiones significan significativamente más tokens recompras y quemados. Esto crea una dinámica reflexiva que las previsiones de oferta estática no capturan por completo.

El efecto neto es un crecimiento muy modesto de la oferta circulante. Partiendo de unos 300 millones hoy, el desbloqueo mensual promedio del equipo es de aproximadamente 1 millón, más 10 millones de emisiones anuales de validadores, sumando unos 22 millones nuevos por año; mientras que aproximadamente 19 millones salen anualmente a través de la quema del AF. Pronosticamos unos 302 millones a finales de 2026, 305 millones a finales de 2027 y 308 millones a finales de 2028, un aumento neto de aproximadamente 3 millones por año. El motor de recompra casi compensa por completo las nuevas emisiones, con una tasa de dilución anual de aproximadamente el 1%. El precio implícito de HYPE se calcula sobre la oferta pronosticada del año 3.

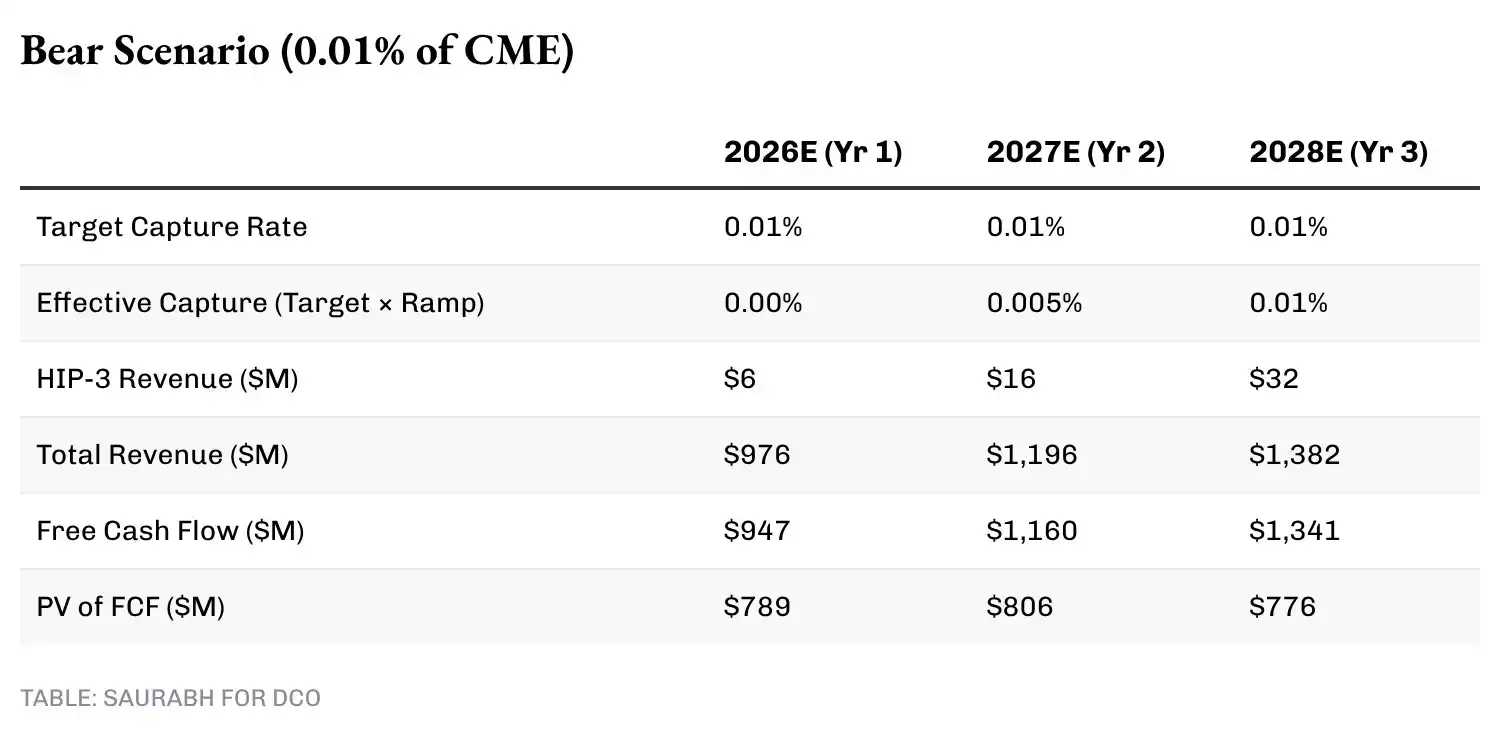

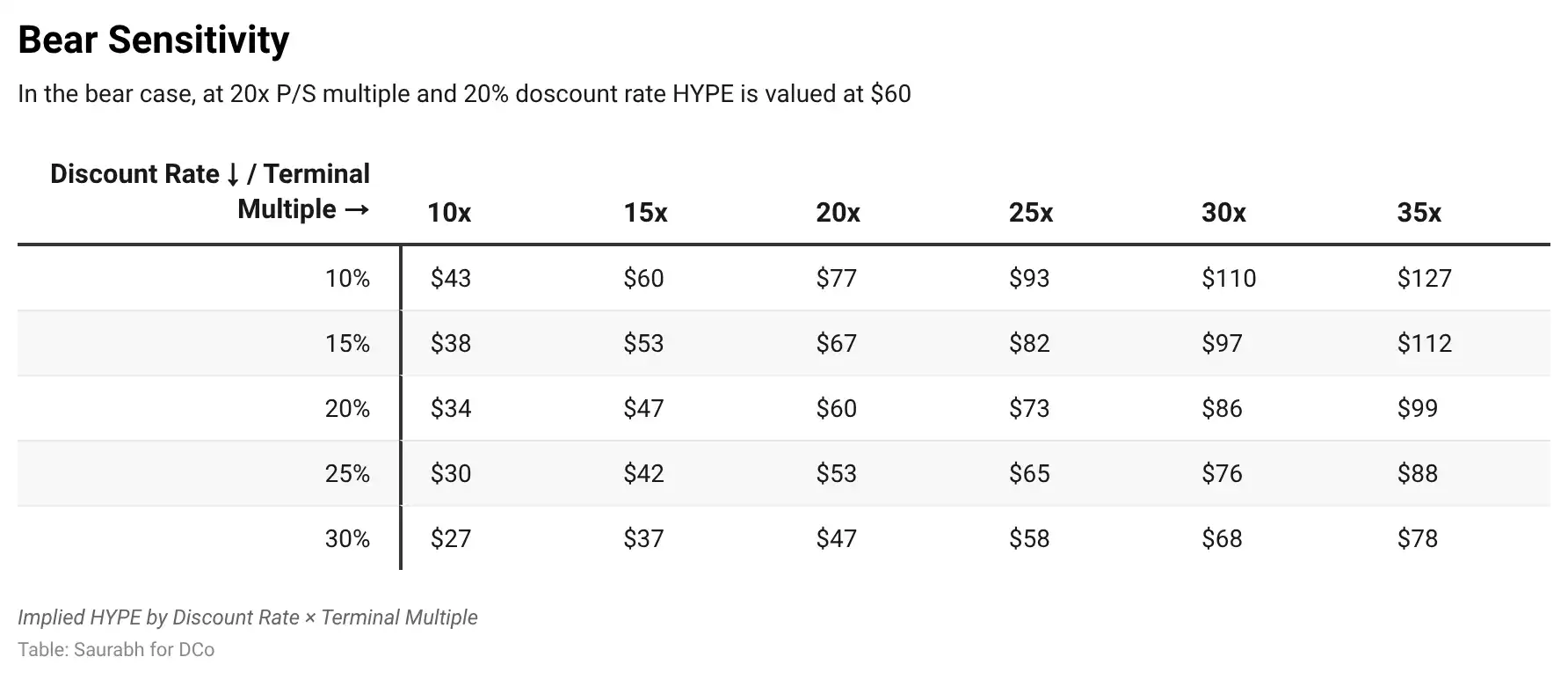

En el escenario de mercado bajista (tasa de captura del 0,01%), HIP-3 genera 32 millones de dólares en comisiones anuales cuando el TAM ajustado por conversión funciona a pleno rendimiento. Combinado con los ingresos base de 1350 millones, y basado en el valor terminal de los ingresos totales del año 3, el DCF arroja un valor empresarial de aproximadamente 18.000 millones de dólares.

Correspondiendo con la oferta pronosticada del año 3 de 308 millones (ligeramente superior a los 300 millones actuales), el precio implícito de HYPE es de aproximadamente 60 dólares, lo que aún representa una prima significativa sobre los 37 dólares actuales, lo que significa que incluso si HIP-3 tiene un progreso extremadamente limitado, la lógica económica del exchange base por sí sola justifica un precio más alto.

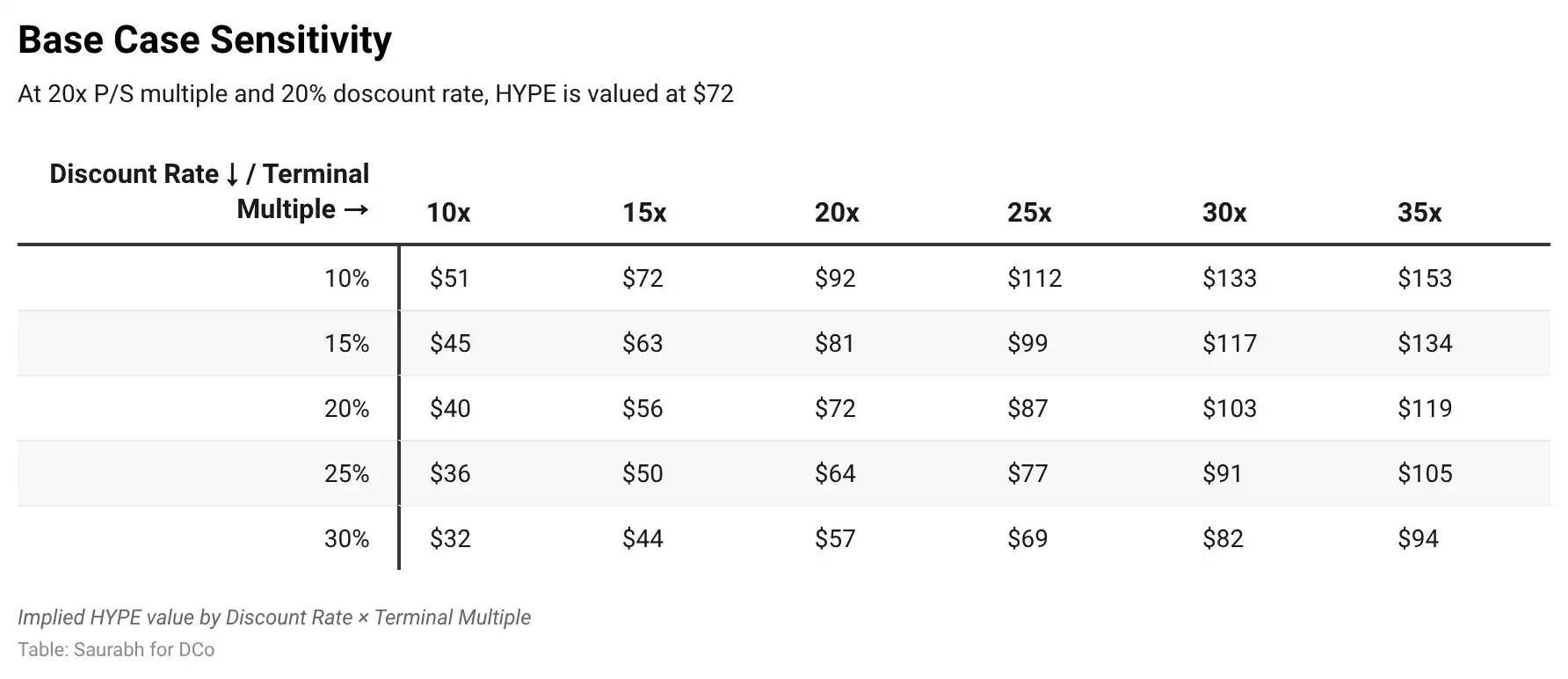

En el escenario base (tasa de captura del 0,10%), los ingresos de HIP-3 del año 3 alcanzan los 322 millones de dólares, los ingresos totales son de unos 1700 millones, correspondiendo a un valor empresarial de aproximadamente 22.000 millones de dólares y un precio implícito de HYPE de unos 72 dólares.

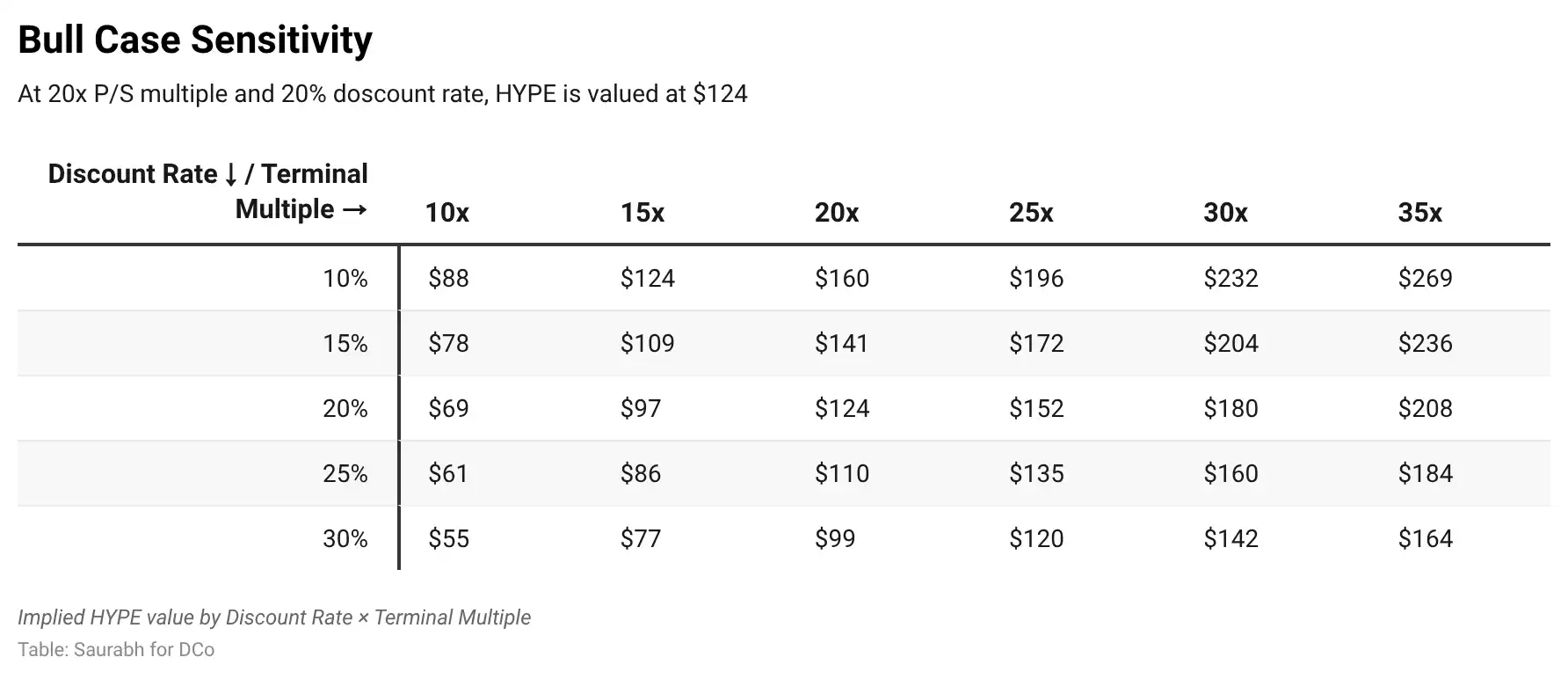

En el escenario alcista (tasa de captura del 0,50%), las comisiones de HIP-3 del año 3 alcanzan los 1600 millones de dólares, los ingresos totales son de 3000 millones, el valor empresarial es de 38.000 millones de dólares, el precio implícito es de aproximadamente 124 dólares y la valoración fully diluted (FDV) es de aproximadamente 124.000 millones de dólares.

En el escenario extremo (tasa de captura del 1,00%), los ingresos totales del año 3 alcanzan los 4600 millones de dólares, el valor empresarial es de 59.000 millones, HYPE se acerca a 190 dólares y el FDV está en el rango de los 190.000 millones de dólares.

En este nivel, la relación Precio/Ventas de Hyperliquid sería de aproximadamente 13x, aún por debajo de los 17,5x actuales del CME, lo que indica que el supuesto del múltiplo terminal es conservador para un negocio que crece tan rápido.

Con la tasa de descuento predeterminada del 20% y el múltiplo de 20x, el precio actual de 37 dólares está muy por debajo del precio objetivo de mercado bajista de 60 dólares, lo que indica que el mercado aún no ha valorado ninguna contribución significativa de HIP-3, y se podría argumentar que incluso el negocio base del exchange de cripto está infravalorado por sí mismo. El precio objetivo base de 72 dólares implica un potencial alcista de aproximadamente el 93% desde los niveles actuales, requiriendo capturar solo el 0,10% del volumen direccionable. El precio objetivo de 150 dólares de Hayes se sitúa entre nuestro escenario alcista (124 dólares) y el extremo (190 dólares), requiriendo tasas de captura del 0,50% al 1,00%. Dado que HIP-3, con solo cinco meses de funcionamiento, ya representa aproximadamente el 10% de los ingresos por comisiones, estos objetivos de tasa de captura a tres años son ambiciosos pero no sin fundamento.

Por qué Hyperliquid, y no otras plataformas

La objeción natural a la tesis de HIP-3 es: si el volumen de derivados tradicionales migra on-chain, podría ir a cualquier parte. Creemos que esto subestima la inercia de la concentración de liquidez.

Primero, miremos el panorama competitivo. A finales de 2025, Lighter superó brevemente a Hyperliquid en volumen de contratos perpetuos de 30 días, mientras operaba con comisiones cero y ejecutaba una de las campañas de incentivos más agresivas del mercado. Luego, el 30 de diciembre, se distribuyó el airdrop de $LIT, se retiraron 250 millones de dólares en 24 horas, y en tres semanas el volumen de Lighter colapsó, comprimiendo su cuota de mercado al 8,1%. A pesar de que Lighter aún no cobra comisiones, el volumen regresó a Hyperliquid. La ventaja competitiva radica en la profundidad de liquidez y la calidad de ejecución, no en el precio. La ratio de interés abierto/volumen lo confirma: Hyperliquid 0,64 (retención de capital), Aster 0,18, Lighter 0,12.

Luego, las alternativas centralizadas. Coinbase se prepara para lanzar contratos perpetuos regulados, pero piensa en el usuario: si quieres exposición a índices bursátiles o materias primas, ya tienes Robinhood, Schwab e Interactive Brokers. Que Coinbase liste contratos perpetuos SPX no resuelve el punto de dolor de sus usuarios. Hyperliquid resuelve un problema diferente: liquidación 24/7, sin restricciones de horario de mercado, margen cruzado con activos cripto, listado sin permisos. Es un complemento al sistema existente, no una versión inferior de productos que las instituciones tradicionales ya tienen.

HYPE está infravalorado

Hyperliquid enfrenta riesgos. HIP-3 necesita que los contratos perpetuos de índices bursátiles y materias primas mantengan el volumen después de que pase la novedad. La comunidad 0DTE necesita una razón convincente para cambiar de opciones a contratos perpetuos, no solo comisiones más bajas. El motor de matching debe mantener el mismo rendimiento a 50.000 millones de dólares diarios que a 80.000 millones. Estos no son riesgos existenciales. El producto central funciona. El fin de semana de la guerra de Irán demostró que la demanda de descubrimiento de precios de materias primas 24/7 es real.

La claridad regulatoria en EE.UU. sobre los contratos perpetuos tokenizados no es un requisito previo para que esta tesis se mantenga. Es probable que la mayor parte del volumen de Hyperliquid provenga de fuera de EE.UU. Pero el reconocimiento o aprobación estadounidense solo aceleraría el crecimiento de esta categoría. Cada dólar que migra de los derivados tradicionales a infraestructuras sin permisos amplía el mercado total direccionable, y Hyperliquid, con su profundidad de liquidez, calidad de ejecución e infraestructura de market makers, está posicionado para capturar una cuota desproporcionada. HIP-4, que introduce mercados de predicción y contratos tipo opciones, abre otra dimensión completamente nueva de volumen.

HYPE cotiza actualmente a una relación Precio/Ventas de 10 a 13 veces, mientras que CME lo hace a 25x, ICE a 23x y CBOE a 22x. Esos son negocios maduros con crecimiento de un solo dígito. Hyperliquid generó 960 millones de dólares de ingresos en su primer año completo, sin deuda, sin lastre de personal y con un mecanismo de recompra que devuelve casi todas las comisiones a los holders del token. Ningún exchange tradicional hace eso. Esperamos que HYPE sea revalorizado como una acción de exchange, con un múltiplo híbrido que refleje los ingresos duales de derivados cripto y tradicionales. Esto implica que HYPE a 37 dólares está por debajo de su valor razonable potencial.

Este artículo está inspirado en el análisis publicado por @FalconXGlobal.

Descargo de responsabilidad: DCo mantiene una posición en HYPE. Este artículo no constituye asesoramiento de inversión.