Autor original: Sleepy.txt , 动察Beating

En 2017, Black Ant Capital invirtió por primera vez en Pop Mart y continuó aumentando su inversión en los años siguientes. En diciembre de 2020, Pop Mart se cotizó en la bolsa de Hong Kong, con una capitalización de mercado que superó los 100 mil millones de HKD en el primer día. Black Ant Capital obtuvo un retorno contable de más de 100 veces, convirtiéndose en un caso clásico de inversión en consumo en China.

En 2010, Sequoia Capital China invirtió en Meituan. Después de múltiples rondas de seguimiento, finalmente obtuvo un retorno de más de 100 veces cuando Meituan salió a bolsa. Esta inversión convirtió a Sequoia China en una de las instituciones más exitosas en la historia de la inversión en internet de China.

En el mundo de la inversión de riesgo, un retorno de 10 veces ya es excelente, y uno de 100 veces es legendario.

Sin embargo, en Europa, hay una firma de capital de riesgo que obtuvo un retorno de casi 1400 veces en una sola inversión.

Esta firma se llama Balderton Capital. En 2015, lideraron la ronda semilla del «Alipay europeo» Revolut, invirtiendo 1 millón de libras esterlinas. Durante los siguientes 10 años, continuaron invirtiendo en múltiples rondas, con una inversión total de aproximadamente 3 millones de libras.

En 11 años, Revolut pasó de ser un proyecto de base rechazado por Y Combinator a convertirse en un gigante de la tecnología financiera valorado en 75 mil millones de dólares, conocido como la empresa de tecnología financiera más valiosa de Europa. Hoy, Revolut tiene más de 65 millones de usuarios en todo el mundo, ingresos anuales de más de 4 mil millones de dólares, beneficios anuales de más de mil millones de dólares y procesa transacciones de miles de millones de dólares diariamente.

En 2025, Balderton Capital liquidó parcialmente sus acciones en Revolut de manera continua, obteniendo aproximadamente 2 mil millones de dólares. Las acciones restantes en su poder, según la última valoración, aún valen más de 4 mil millones de dólares. Esto significa que el retorno total de Balderton en Revolut supera los 6 mil millones de dólares, casi 1400 veces su inversión.

Lo más impactante es que el fondo que posee las acciones de Revolut de Balderton, el Balderton Capital Fund V, establecido en 2014, tenía un tamaño total de captación de sólo 305 millones de dólares. En 2025, este fondo, mediante la venta de parte de las acciones de Revolut, ya había devuelto a los inversores un retorno de más de 20 veces. Esto significa que, incluso si todos los demás proyectos en los que invirtió este fondo se redujeran a cero, su múltiplo de retorno seguiría superando con creces el promedio de 3 a 5 veces de los fondos de primer nivel de la industria.

Esta historia habla de la esencia de la inversión de riesgo. En un mundo empresarial donde la certeza ha desaparecido hace tiempo, ¿cómo debemos enfrentar la incertidumbre? Cuando todos ven el riesgo, ¿dónde se esconden las oportunidades?

Dos mundos diferentes

El punto de partida de esta historia es el encuentro, a principios de 2015, de dos personas completamente diferentes.

La primera se llama Nikolay Storonsky, un ruso inquieto hasta la médula. Su padre era un alto ejecutivo de Gazprom, con una situación familiar acomodada. Posee una doble maestría en Física del Instituto de Física y Tecnología de Moscú y en Economía de la Nueva Escuela de Economía, además de ser un fanático del deporte, fue campeón nacional de natación y le apasionan el boxeo y el surf.

En 2006, llegó a Londres y se convirtió en un operador de derivados en Lehman Brothers, manejando transacciones de miles de millones de dólares diariamente. En 2008, después del colapso de Lehman Brothers, se cambió a Credit Suisse. En sus frecuentes viajes globales, gastaba miles de dólares al año en costos de cambio de divisas. Le parecía irrazonable e injusto.

Así, encontró a Vlad Yatsenko, un ingeniero de software que había trabajado durante 10 años en Credit Suisse y Deutsche Bank, y decidieron resolver este problema por sí mismos.

En 2014, fundaron Revolut en la incubadora Level39 de Canary Wharf, Londres. Storonsky invirtió todos sus ahorros, 300,000 libras esterlinas, apostando por su futuro.

Y la segunda persona que estaba a punto de reunirse con él, Tim Bunting, provenía de otro mundo.

En 2007, Bunting, de 43 años, decidió dejar Goldman Sachs.

Había trabajado allí durante 18 años, llegando a ser el director global de Mercados de Capital de Renta Variable y vicepresidente internacional, era uno de los socios de Goldman Sachs. Estaba en la cima del mundo de la certeza, donde cada transacción tenía modelos precisos, cada decisión estaba respaldada por grandes cantidades de datos, el riesgo se cuantificaba y el futuro se predecía.

Pero eligió irse, saltando a un mundo completamente diferente: la inversión de riesgo.

Se unió a Balderton Capital. La esencia de la inversión de riesgo es buscar posibilidades en la incertidumbre. Aquí no hay modelos perfectos, sólo visión borrosa y juicio sobre las personas.

Cuando se encontraron en febrero de 2015, la situación de Revolut era desoladora. Su demo de producto aún no funcionaba correctamente y acababan de ser rechazados por la incubadora más famosa de Silicon Valley, Y Combinator. En cualquier proceso normal de decisión de inversión, este sería un proyecto que se rechazaría inmediatamente.

Pero Bunting vio algo diferente.

Recordó más tarde que en los ojos de Storonsky vio una ambición y un ímpetu por revolucionar toda la banca europea. Al mismo tiempo, en el socio tecnológico Yatsenko, vio estabilidad y confiabilidad. Uno entendía de finanzas, el otro de tecnología, uno tenía empuje, el otro tenía determinación, era la combinación perfecta de fundadores.

Cuando todos ven el riesgo, los grandes inversores pueden ver la oportunidad. El consenso a menudo sólo trae rendimientos mediocres, sólo el no consenso puede traer rendimientos superiores.

En julio de 2015, Balderton lideró oficialmente la ronda semilla de Revolut, invirtiendo 1 millón de libras, con una valoración post-inversión de 6.7 millones de libras.

Sin embargo, ¿es suficiente con fundadores excelentes e inversores valientes? ¿Hay una fuerza más grande detrás de un milagro de retorno de 1400 veces?

Oportunidad, lugar y personas

Detrás del éxito de Revolut, están la oportunidad, el lugar y las personas.

Primero, las réplicas de la crisis financiera de 2008, que casi destruyó la confianza del público en los bancos tradicionales.

Según una encuesta de Eurobarometer, la confianza de los europeos en los bancos cayó a un mínimo histórico después de la crisis. Los bancos también estaban profundamente afectados, su rentabilidad se desplomó. Los datos muestran que el rendimiento medio sobre el capital (ROE) de la banca europea cayó de aproximadamente el 11% antes de la crisis a alrededor del 4%-5% en 2015, muy por debajo de sus homólogos estadounidenses.

Para sobrevivir, los bancos iniciaron despidos masivos. Entre 2012 y 2015, los bancos europeos cerraron más de 10,000 sucursales y despidieron a decenas de miles de empleados. Esto provocó una caída drástica en la calidad del servicio bancario, una experiencia cliente pésima, dejando un enorme vacío de mercado para nuevos desafiantes.

Al mismo tiempo, la ola tecnológica estaba remodelando el mercado. En 2015, la tasa de penetración de smartphones en Europa comenzó a aumentar significativamente, y la adopción de la banca móvil también creció rápidamente. Los servicios financieros pasaron de las sucursales físicas a las aplicaciones móviles, una tendencia irreversible.

Y el viento regulatorio también llegó en el momento justo. La UE aprobó a finales de 2015 la segunda versión de la Directiva de Servicios de Pago (PSD2), cuyo núcleo es la «banca abierta», que rompió el monopolio de los bancos sobre los datos de los clientes, permitiendo a empresas fintech terceras, con la autorización del usuario, acceder a los datos de sus cuentas bancarias y ofrecer servicios financieros innovadores. Esto allanó el camino para el desarrollo de toda la industria fintech.

Una nueva generación de consumidores también estaba creciendo rápidamente. Como nativos de la era digital, odiaban profundamente los procesos engorrosos y la mala experiencia de los bancos tradicionales. Una encuesta de 2015 mostró que el 80% de los consumidores menores de 45 años creían que deberían poder completar cualquier transacción financiera a través de una aplicación móvil.

Y la naturaleza fragmentada del mercado europeo en sí misma se convirtió en un impulsor para Revolut. Europa está compuesta por docenas de países, idiomas y monedas, y la inconveniencia y el alto costo de las transacciones transfronterizas siempre habían sido un gran punto débil.

Fue en este contexto cuando, alrededor de 2015, en la pista fintech europea, sonaron los disparos simultáneamente. N26 de Alemania, Monzo y Starling del Reino Unido, TransferWise (ahora Wise) especializado en remesas transfronterizas, surgieron casi al mismo tiempo. Cada uno ocupaba una colina, N26 se centraba en el diseño, Monzo enfatizaba lo social. El consenso de la industria entonces era: conquistar un mercado o una categoría de producto a la vez.

Pero Revolut fue una anomalía desde el principio.

Su idea central era que la banca podía construirse como un producto de software global, desde el primer día completo y sin fronteras. Cuando los competidores aún estaban cultivando cuidadosamente un campo de prueba, Revolut ya se estaba expandiendo a nivel global. Esta audaz estrategia, muy controvertida en ese momento, finalmente le permitió dejar atrás a todos sus rivales.

Sin embargo, de una visión grandiosa a una gran empresa, hay un camino lleno de peligros, y Revolut no fue todo smooth sailing.

Corriendo entre la controversia

En los valores de Revolut, hay uno que es «Never Settle» (Nunca conformarse). Este valor está profundamente grabado en el ADN de la empresa, impulsándola durante los últimos 11 años a correr siempre entre la controversia.

Esta falta de conformidad se manifestó primero en la velocidad de expansión del producto.

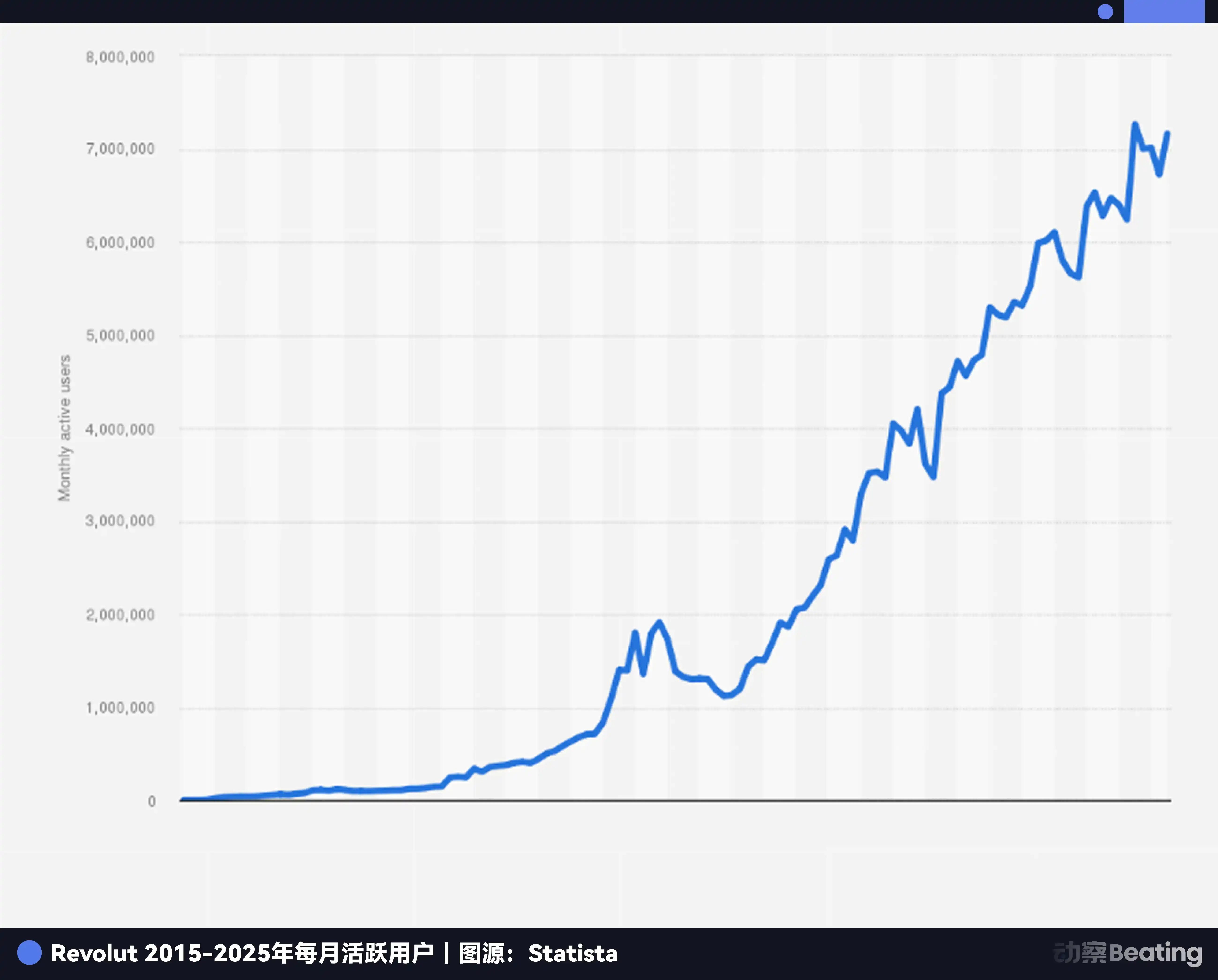

En julio de 2015, Revolut lanzó oficialmente su producto, y en su primer año procesó más de 500 millones de dólares en transacciones. A finales de 2016, el número de usuarios superó los 300,000, procesando casi mil millones de libras en volumen de transacciones. En noviembre de 2017, Revolut anunció que había superado el millón de usuarios, alcanzando este hito en poco más de dos años.

El credo de Storonsky era «lanzar e iterar más rápido te da más oportunidades de ganar». Después de lanzar su producto central, la tarjeta de cambio de divisas con baja comisión, Revolut pronto lanzó muchas nuevas funciones: en 2017, comercio de criptomonedas, seguido de comercio de acciones, bóvedas de ahorro, herramientas de presupuesto, seguros, pagos P2P, cuentas comerciales... Se convirtió en una superapp financiera que lo abarcaba todo, mientras sus competidores aún guardaban celosamente su pequeño terreno.

Esta estrategia de expansión agresiva trajo un crecimiento asombroso. En 2017, la base de usuarios de Revolut se triplicó y los ingresos crecieron casi 5 veces. En 2018, los usuarios pasaron de 1.5 millones a 3.5 millones, y los ingresos crecieron un 354%. En abril de 2018, Revolut completó una ronda de financiación Serie C de 250 millones de dólares, con una valoración post-inversión de 1.7 mil millones de dólares, convirtiéndose oficialmente en un unicornio.

Revolut pudo lanzar nuevas funciones rápidamente porque adoptó internamente una estrategia de producto similar a la de una VC.

No creían en un «diseño de arriba hacia abajo» de élite; internamente, normalmente había muchos productos y funciones nuevos siendo probados simultáneamente. Pero sólo una pequeña parte de ellos finalmente se «graduaba» para convertirse en verdaderas líneas de negocio. Los que no funcionaban se cancelaban, y los que se validaban con éxito recibían el doble de recursos de la empresa.

Hoy, los productos centrales de ingresos de Revolut no provienen de ninguna planificación estratégica de alto nivel, todos surgieron de esta cultura interna de competencia y prueba y error.

Pero esto también tuvo un gran costo. En estos 11 años, Revolut enfrentó al menos tres pruebas que ponían en riesgo su supervivencia.

La primera prueba, fue la confianza.

En 2016, la empresa necesitaba más fondos para expandirse, pero los canales tradicionales de financiación no eran fluidos. Storonsky propuso una idea audaz: recaudar fondos del público a través de la plataforma de crowdfunding Crowdcube. En ese momento, era un movimiento muy inusual, muchos inversores se opusieron.

Pero Balderton se opuso a la opinión general y apoyó la decisión. Creían que no sólo resolvería el problema de financiación, sino que sería una excelente oportunidad de marketing, para probar la confianza del público en Revolut. Finalmente, 433 personas comunes participaron en esta recaudación, invirtiendo en promedio alrededor de 2152 libras cada una. Creían en la visión de Revolut, votaron con su dinero por esta startup.

Y ahora, estos partidarios iniciales también obtuvieron un retorno asombroso. El precio de un iPhone en ese entonces, 10 años después, se convirtió en el pago inicial de una casa en las afueras de Londres. Esa inversión de 2152 libras, ahora vale más de 380,000 libras, un retorno de más de 170 veces.

La segunda prueba, fue la cultura.

En febrero de 2019, la revista británica Wired publicó un reportaje importante, exponiendo graves problemas en la cultura empresarial de Revolut. El reportaje acusaba a la empresa de hacer cualquier cosa por el crecimiento, explotando salvajemente a los empleados, lo que llevó a una tasa de rotación extremadamente alta. De repente, la empresa se vio inmersa en una enorme crisis de opinión pública.

En ese momento, Revolut estaba en un período de alto crecimiento. En 2019, la empresa superó los 10 millones de usuarios y comenzó a expandirse a Australia y Singapur. Pero el estallido de esta crisis dañó gravemente la reputación de la empresa.

Como miembro de la junta, Bunting se comunicó de inmediato con Storonsky. Compartió su experiencia gestionando equipos de miles de personas en Goldman Sachs, ayudando a Storonsky a darse cuenta de que, al llegar a cierta etapa, la empresa debía establecer un sistema de gestión más maduro y humano. Con la ayuda de Balderton, Revolut introdujo gerentes con más experiencia y comenzó a mejorar sistemáticamente la cultura empresarial.

La tercera prueba, fue el cumplimiento normativo.

A partir de 2021, Revolut solicitó una licencia bancaria a la Autoridad de Conducta Financiera del Reino Unido (FCA), pero pasaron tres años enteros sin aprobación. Los reguladores plantearon serias dudas sobre sus sistemas contra el lavado de dinero y su gobierno corporativo. Esto era un golpe fatal para una empresa fintech.

Mientras esperaba la licencia británica, Revolut no detuvo su expansión. En 2020, la empresa completó una ronda de financiación Serie D de 580 millones de dólares, llegando a 14.5 millones de usuarios, y entró en los mercados de Estados Unidos y Japón. En 2021, la empresa completó otra ronda de financiación Serie E de 800 millones de dólares, con una valoración de 33 mil millones de dólares. Para 2022, el número de usuarios había crecido a 26 millones.

En el momento crucial, Bunting utilizó su red de contactos de la industria. Personalmente, invitó al veterano de la inversión británica, Martin Gilbert, presidente de Standard Life Aberdeen, a asumir la presidencia de Revolut. Este movimiento aumentó enormemente la confianza de los reguladores en Revolut. En julio de 2024, Revolut finalmente obtuvo la preciada licencia bancaria británica.

Al obtener la licencia británica, Revolut también presentó un rendimiento brillante. En 2024, la empresa superó los 50 millones de usuarios, los ingresos anuales alcanzaron los 4 mil millones de dólares, un crecimiento del 72%, los beneficios anuales superaron por primera vez los mil millones de dólares, y el volumen total de transacciones de clientes procesadas superó el billón de dólares. La empresa se convirtió en la aplicación financiera más descargada en 19 países.

En estos 11 años de arduo trabajo, Balderton Capital siempre se mantuvo firmemente detrás de Revolut. Bunting siempre fue miembro de la junta directiva de Revolut, y en cada punto clave del desarrollo de Revolut, proporcionó un apoyo indispensable, y continuó invirtiendo en cada ronda de financiación posterior.

El «sueño americano» del VC europeo

La batalla que consagró a Revolut llevó a Balderton, que hasta entonces había permanecido entre bastidores, completamente al centro de atención. La lógica subyacente de esta VC de Londres para capturar milagros no se debió a la suerte casual, sino a la sangre de la élite de Silicon Valley, Benchmark Capital, que fluye en sus venas.

En 1999, los socios de Benchmark decidieron establecer una sucursal europea en Londres, Benchmark Capital Europe. No sólo trajeron capital, sino también una estructura organizativa única: la Sociedad de Socios Igualitarios (Equal Partnership).

En los fondos de VC tradicionales, normalmente hay unos pocos socios gerentes (General Partner) que controlan la mayor parte del poder y los beneficios, mientras que otros socios están en una posición relativamente secundaria. Esta estructura piramidal很容易导致内部竞争和利益冲突 (fácilmente conduce a competencia interna y conflictos de intereses).

Y la sociedad de socios igualitarios es completamente diferente. En Balderton, todos los socios poseen la empresa por igual, tienen igual voz en cualquier decisión, y la retribución económica, sin importar quién encontró o lideró la operación, todos disfrutan de la misma retribución económica. Este sistema asegura que los intereses de todos los socios estén altamente alineados, pudiendo operar de forma coordinada como una manada de lobos.

La ventaja de este sistema se manifestó vívidamente en el proceso de inversión en Revolut.

Primero, una mejor due diligence. Cuando Bunting conoció por primera vez a Storonsky, aunque entendía perfectamente los mercados financieros, no comprendía completamente la implementación técnica subyacente. Por lo tanto, inmediatamente involucró al socio con antecedentes de ingeniería, Suranga Chandratillake, para evaluar juntos. Los socios no tenían preocupaciones por acaparar créditos, sólo un objetivo común: invertir en las mejores empresas.

En segundo lugar, debido a que los intereses de todos los socios están completamente vinculados, pueden tomar decisiones realmente desde la perspectiva de la empresa, las más beneficiosas. En las múltiples rondas de financiación de Revolut, Balderton siempre brindó un apoyo firme, nunca vaciló debido a disputas internas de intereses.

Finalmente, un apoyo post-inversión más completo. Las startups enfrentan diferentes problemas en diferentes etapas. La sociedad igualitaria significa que los emprendedores pueden movilizar en cualquier momento los recursos de todo el equipo de socios.

En 2007, el equipo europeo se independizó de Benchmark, renombrándose oficialmente como Balderton Capital, por la calle donde estaba su primera oficina. Este sistema central de sociedad igualitaria se conservó por completo y se convirtió en la clave para que Balderton se destacara en la jungla de VC europea.

Sin embargo, un buen sistema no garantiza el éxito de cada inversión. En el mundo de la inversión de riesgo, ¿qué es lo que finalmente decide el resultado?

La ley de potencia

Esta ley, en pocas palabras, es la versión extrema del principio de Pareto (80/20).

En el mundo de la inversión de riesgo, significa que una pequeña parte de las inversiones contribuirán a la mayor parte del retorno de todo el fondo. Y la gran mayoría de las inversiones, acaban siendo mediocres o incluso perdiéndose por completo.

Según datos de PitchBook, en la industria de la inversión de riesgo, el 10% superior de las inversiones contribuye entre el 60% y el 80% del retorno de toda la industria. El trabajo diario de un VC es buscar esa posibilidad del 1% entre innumerables proyectos que parecen poco fiables. Necesitan lanzar una red amplia, pero más importante, apostar fuerte en el momento crucial por los pocos proyectos con potencial para convertirse en superganadores.

En los 25 años de historia de Balderton Capital, ha invertido en más de 275 empresas, y también ha invertido en un grupo de empresas estrella como Darktrace, Depop, GoCardless. Sin Revolut, Balderton quizás seguiría siendo una VC europea excelente, pero nunca la leyenda de hoy.

Esto también determina que la esencia de la inversión de riesgo es un juego sobre el no consenso. Si las perspectivas de un proyecto ya son el consenso de todos, entonces su valoración inevitablemente aumentará, y el espacio para retornos futuros será extremadamente limitado. Sólo aquellos proyectos no consensuados, llenos de controversia y no apreciados en las primeras etapas, pueden traer retornos superiores disruptivos.

Para la inversión de riesgo, el éxito no es una cuestión de tasa de aciertos, sino de magnitud de retorno. No importa equivocarse en nueve proyectos, siempre que se acierte uno que multiplique por 1000, es suficiente para hacer fama y fortuna. Esto suena a juego de azar, pero los VC de primer nivel utilizan una filosofía y disciplina rigurosas para aumentar la probabilidad de ganar.

Entonces, ¿existe una fórmula replicable detrás de este milagro de retorno de 1400 veces?

La fórmula del retorno de mil veces

Retorno superior = (Fundador no consensuado x Oportunidad estructural de la era) ^ Paciencia para atravesar ciclos

Primero, el fundador no consensuado.

En el mundo de la inversión de riesgo, el juicio sobre las personas siempre es lo primero. Especialmente en la etapa semilla, cuando el producto, el mercado y los datos aún no existen, el fundador es casi el único indicador de juicio. Un fundador de primer nivel debe ser un optimista obsesivo, que debe tener una visión poco realista del futuro, pero también poder resolver pragmáticamente los problemas actuales.

En segundo lugar, la oportunidad estructural de la era. El éxito de Revolut no podría haberse dado sin la ventana histórica única de Europa en 2015. Las secuelas de la crisis financiera, la popularización de internet móvil, la apertura de las políticas regulatorias, el cambio generacional de los consumidores. Las grandes empresas son todas empresas de su era. Pueden capturar敏锐地 (agudamente) los cambios estructurales y, con sus productos y servicios, se convierten en el sinónimo de ese cambio.

Finalmente, y lo más importante, la paciencia para atravesar ciclos. Desde 2015 hasta 2026, Revolut experimentó crisis culturales, dificultades regulatorias, la dura prueba de la competencia del mercado. Durante estos 11 años, Balderton siempre fue su firme partidario, no sólo invirtiendo continuamente, sino también proporcionando valiosos consejos y recursos en momentos clave. Esta paciencia de mantener a largo plazo y superar las dificultades con los fundadores es una condición necesaria para lograr retornos superiores.

En el mundo del capital, el tiempo es el mejor amigo y el peor enemigo. Sólo aquellos inversores que puedan resistir las tentaciones a corto plazo y persistir en el valor a largo plazo pueden finalmente esperar el interés compuesto del tiempo.

Un millón de libras convertido en 6 mil millones de dólares, esto no es sólo un mito de riqueza, es una historia sobre cognición, coraje y paciencia. Nos dice que en esta era de cambios rápidos, las verdaderas oportunidades siempre están reservadas para aquellos que pueden洞察 (discernir) la era, abrazar el cambio y estar dispuestos a ser inversionistas a largo plazo que atraviesen ciclos junto con grandes emprendedores.

Enlace original